作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

国内金融从业人员成功“达峰”

之前有个网传度高到包浆的图,关于日本金融行业过去50年就业人数的变化,原图显示出自中金研究所,但我在中金点睛的研报平台上并没有搜索到,所以就不贴出来了。

该图大概说的是,日本金融从业人数经历几十年的高速发展,于90年代达到峰值263万,然后持续下降到2000年后的160万才进入平衡。即是说,日本金融业的供给侧改革差不多花了10年的时间,期间出清了近40%的“产能”。

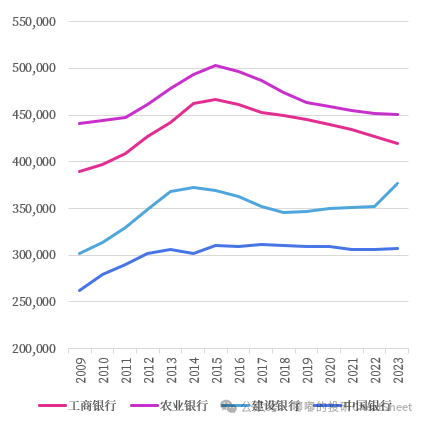

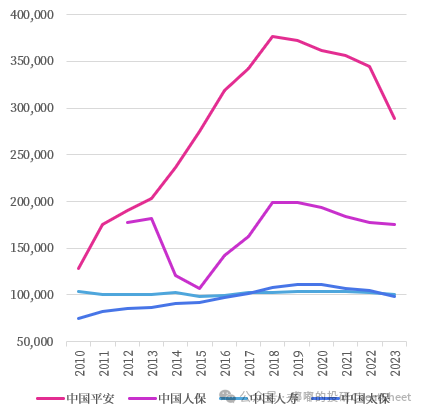

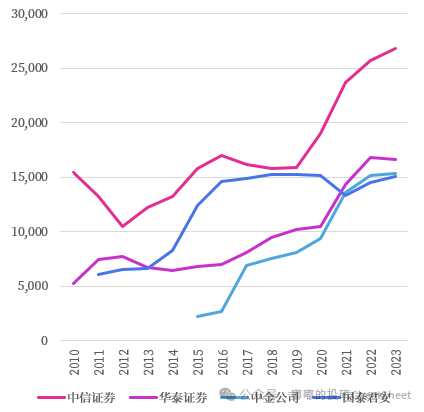

国内金融行业也正在重复上述过程。从上市金融机构员工数量的变化,可以清晰地看到这一趋势。银行业的“达峰”大概发生在2015年前后,保险业大概在2019年,证券业可能在2023年。

图表 主要银行历年员工数量变化

图表 主要险企历年员工数量变化

图表 主要券商历年员工数量变化

伴随着从业人员的“达峰”,还有工资收入的“达峰”。相信作为从业人员的你,不难感受出行业温度一天天的下降。

资产管理的内卷才刚拉开序幕

虽然大家对于降费一词并不陌生,但大部分时候并没有直观的感觉。

去年7月8日证监会发文,要求公募基金即日起降低主动权益类基金费率水平,新注册产品管理费率、托管费率分别不超过1.2%、0.2%,其余存量产品争取在2023年底之前降至该标准。

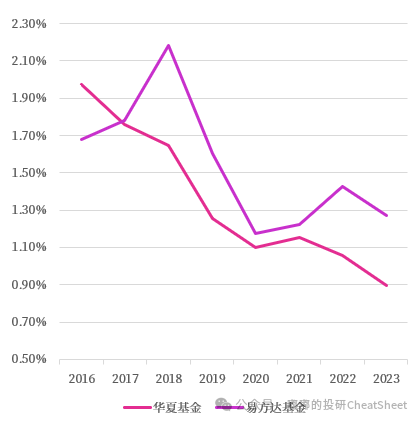

但其实这几年来公募基金的降费一直在进行。即便如此,目前包括华夏基金、易方达在内的公募基金,非货管理费率仍在1%附近。对比来看,全球公募基金龙头BlackRock的管理费率大概只有0.2%。更不用说国内还有大量1.5%+20%收费模式的私募基金。

图表 两头部基金公司非货管理费率走势

注:非货管理费率 = 营业收入 / 非货管理规模

诚然,BlackRock的费率低与其以ETF为主的产品结构有关,但即便是国内诸如510300、510500、512100这类大型宽基ETF,管理费率仍普遍高达0.5%。

此外,像元盛在海外的产品如Winton Trend Fund,实际管理费也是1%左右,没有后端(Performance Fee)。

因此,无论公募私募,接下来将持续面临管理费率的承压。

当然这个过程受损的不仅仅是管理人,未来还将逐步传导至经纪商和代销机构。

从去年7月开始,按照监管对佣金的调降要求,公募基金也陆续和经纪商重新协商费率,大概是从之前的万8降至万3-4的水平,与保险资管齐平。当然,与广大散户万1-2的水平相比仍有下降空间。

佣金的腰斩,对券商而言净收入的降幅只会更大。实际上大家支付给券商的佣金并不都是券商的收入,其中交易所规费+过户费+流量费等算下来大概就接近万1了。当佣金率还是万8的时候,券商的毛收入还能达到万7,腰斩至万4后,券商的毛收入只有万3了,降幅接近60%。算上硬件设备、场租等固定分摊的成本,毛利的降幅会更大,因此之前靠佣金分仓都无法盈利的券商研究所业务,继续存续的必要性大幅下降。

代销机构的命运也是类似。原本代销机构的收入来源主要有几块:申购费(全额归代销机构)、尾随佣金(即管理费分成,大概50%的管理费归代销机构)、交易分仓(券商代销独有,即交易佣金还能再分配一次)、额外积分(给销售配比的各种礼品ka/培lǚ训yóu名额,从属于基金公司的50%管理费中列支)。

申购费就不用说了,打1折已经成为了常态,尾随佣金和交易分仓也将随着费率的调低而减少,积分就更不用说了,未来积分无法兑现的情况只会越来越普遍。

总的来说,资产管理链条每一个环节的参与者,都请准备好迎接暴击吧。

私募也将被公募的降费潮波及

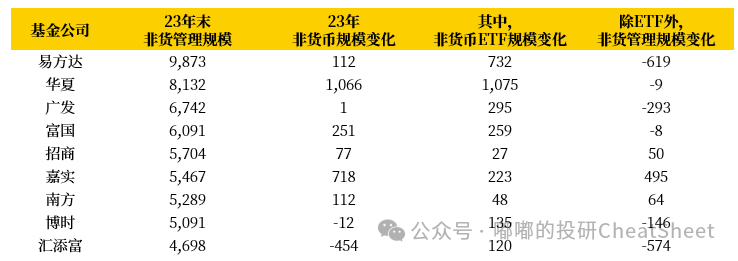

公募降费间接促进了ETF的大发展。可以看到,非货管理规模靠前的公募基金中,2023年规模增长主要靠的是ETF,拿到ETF后几乎都在倒退。

注:嘉实基金 除ETF外,非货管理规模增长495亿,其中主要由债券基金拉动,增长798亿

在管理费收入持续下降的背景下,“公家”背景的公募基金很难会进行短期不见成效的研发投入,典型像发力量化。因为对于管理层而言,量化的投入成本在自己任内是确定的,但产出可能并不会在任内体现,成果容易被下任“摘桃子”。而投入成本低的ETF天然就很适合当下公募基金治理模式的布局。

目前ETF的竞争还只是停留在宽基和行业层面(优先满足了汇金和险资这类大客户的配置需求),但竞争的战火已经愈演愈烈。要知道最近光A50 ETF就成立了10多只,管理费清一色0.15%,但据我了解有基金公司为了保首发规模,甚至给出高达1%的营销费用支持。

照这个速度卷下去,公募基金可能很快就会像BlackRock那样切入SmartBeta ETF。

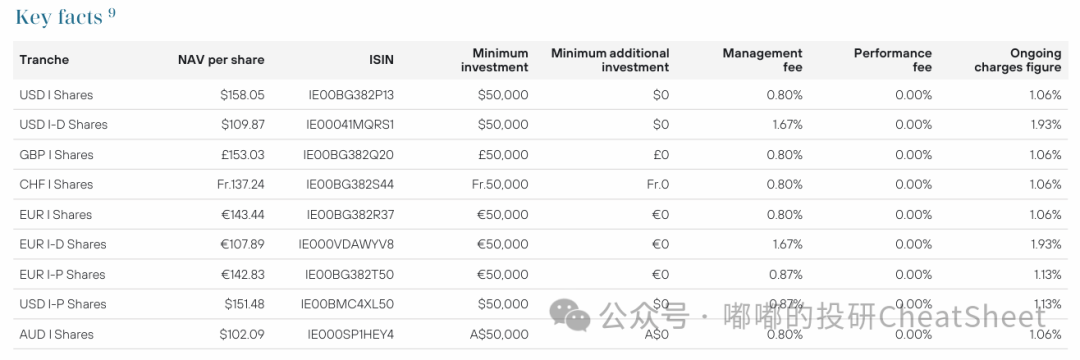

图表 贝莱德开发的一系列主动ETF

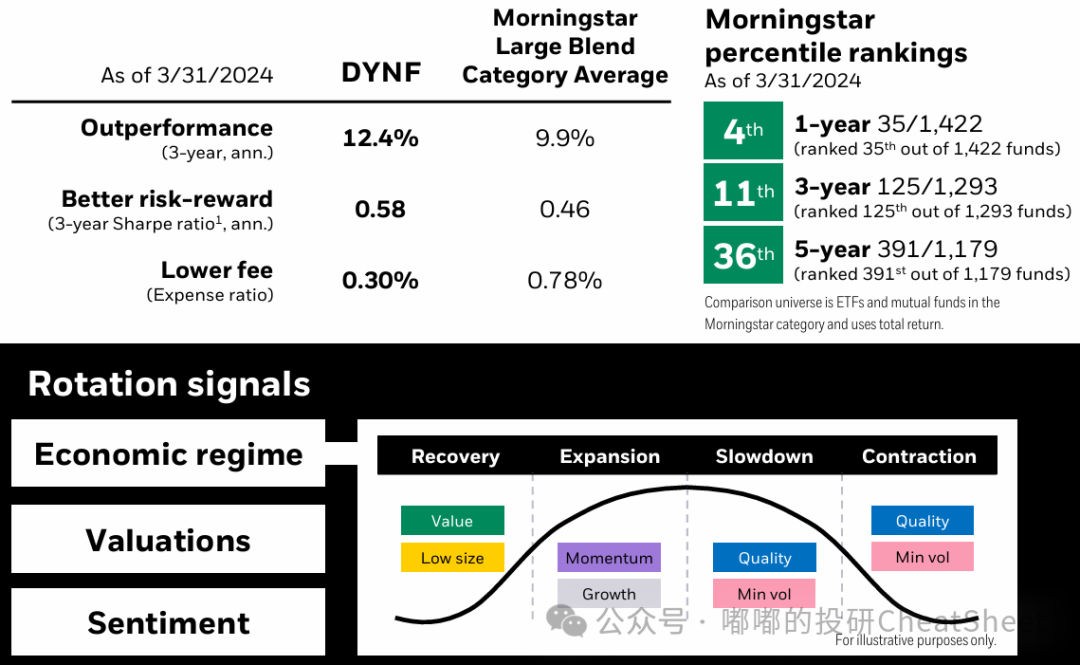

比如BlackRock U.S. Equity Factor Rotation ETF,构建了一个质量、价值、规模、低波动和动量5个因子的轮动模型,主要从因子拥挤度、市场周期角度分配各个因子上的权重,且单一因子权重不超过35%。

图表 BlackRock U.S. Equity Factor Rotation ETF(DYNF) Product Brief

看着是不是很像目前国内的私募股票量化,但人家只收0.3%的管理费。所以公募资管的内卷,迟早会殃及到私募策略。但凡公募也推出一个商品趋势跟踪的ETF系列,基本上私募做这块的8成就要歇菜了。跟公募相比,私募无论在起点门槛还是渠道资源上,都存在不小的劣势。

而且私募内部本身也不是“铁板一块”。从去年的PS开始,到XX,SX,越来越多的私募管理人也推出了0%后端的产品。我自己的产品现在还是0%+0%的费率结构在接些朋友的资金,在看到上面的降费趋势后,我一直也在犹豫究竟要设置成怎样的费率结构,才能在极度内卷的环境下生存下来。

资管行业的护城河究竟在哪

首先肯定不是策略。或者说策略只是基础。在看了无数的管理人和自己下场做策略后,我发现很少策略是开发难度极大的。之前在《基研CheatSheet · 没想到大多数主观多头都是SB》曾经提到,其实绝大多数主观股票的基金经理,做出来的都是SmartBeta的组合,在我自己去整量化策略后,发现也就那样,要做出一个表现在中位数之上的其实也不是很难的事情。

用我这么多年的行业研究经验来看,资管行业作为一个更像是可选消费的to C行业,品牌和渠道可能会是形成壁垒的关键。

其中,品牌能解决客户留存和获客的问题。筛选了偏股混合型基金里边持有人户数最多的10只基金,将持有人户数跟2020年进行对比,不难发现明星基金经理带来的品牌忠诚度确实要远高于其他产品。大家对葛兰、张坤骂归骂,从数据上来看大佬的群众基础好着呢。因此做策略的朋友们不要只会做策略,搞好个人IP、搞好品宣很重要。当然了,我自己的品宣也还要加油,知道我写号的人多,但知道我有管理产品的人少,部分原因也是因为不方便在公众号里进行宣传。

图表 公募十大“散户集中营”持有人户数情况

另外尽管产品本身不是壁垒,因为复制难度不大,但多数时候仍存在先发优势,比如510500、510300这种代码,天然就自带搜索流量。海外情况也是类似,像做多波动率的UVXY、3倍做多纳指的TQQQ还有3倍做空纳指的SQQQ。我相信同质化的产品肯定还有,但大多数时候客户的第一反应很重要,因此做品牌的关键在于立flag:当客户需要配置某个资产时,它能不能快速地想到你。

而渠道能决定负债端的稳定性。为什么公募的负债端普遍要好于私募,因为公募的渠道布局是最完善的,既有散户直销(虽然很少),也有机构直销(金融机构自营/资管、企业自有资金),还有完备的代销体系(互联网三方、银行、券商、财富公司),这种渠道覆盖是绝大多数私募机构都要学习的。

为什么私募基金业绩一翻车了客户就跑得七七八八?多数碰到这类情况的机构都是因为机构直销的钱拿的多,实际上机构是最不稳定/忠诚的负债来源。看回公募十大“散户集中营”就会发现,机构持仓占比大部分都只有1-2%的水平。因此多想想办法去获取零售的钱,虽难但有壁垒。我的理念是,与其给资金中介茶水费,不如将茶水费直接减免为管理费,让利给投资人,从而获得粘性更高的客户群。

从业人员还能做什么

随着公募基金封顶300万年薪的坐实(目前了解有几家大型公募基金已经确定),将大幅降低所有从业人员的打工性价比。假设高管都只有300万,那广大的基层员工就别想维持以前的工资收入了,从单位时间的产出来看说不定还会齐平制造业流水线的工资收入。

在“达峰”之后的产能出清中,从业人员保持竞争力的关键除了更卷以外,还要卷的有效率。比如究竟是继续选择在大厂当基层员工,还是尽早找好一两个金主爸爸,做做小家办滋润的过小日子;再比如同样的策略,可能换个市场难度会有量级的下降。

图表 票息更高的Crypto雪球

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。