内容来源:火富牛

01 期货市场概览

1.1本月期货市场回顾

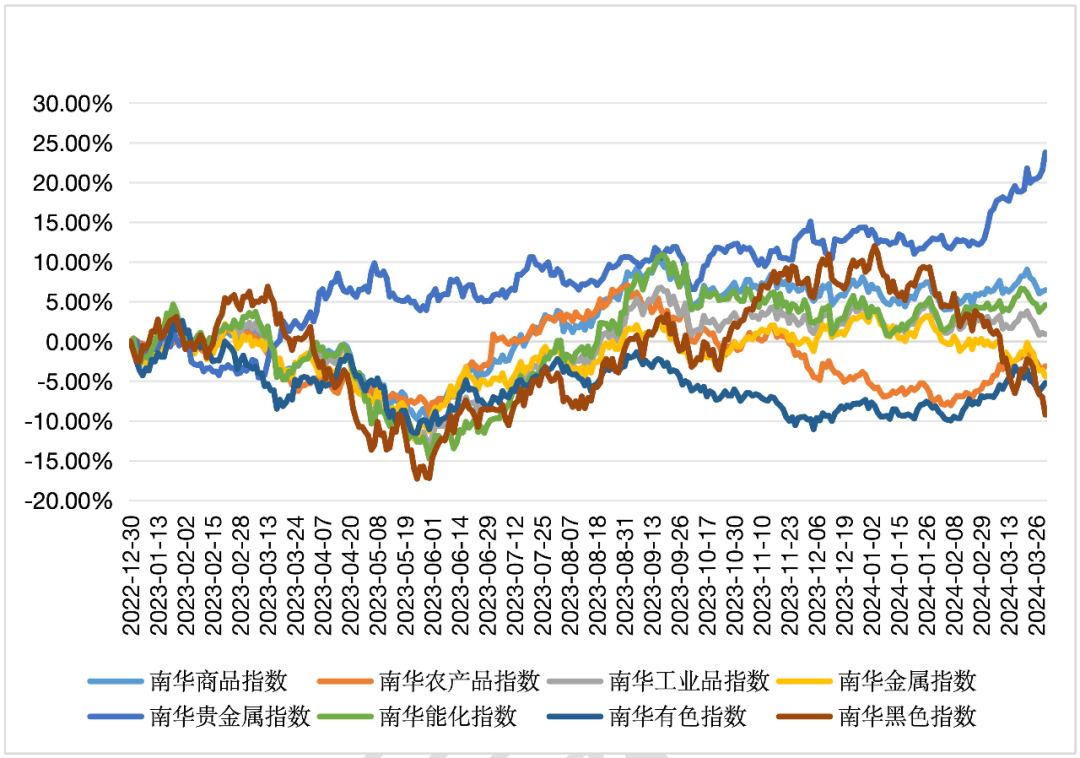

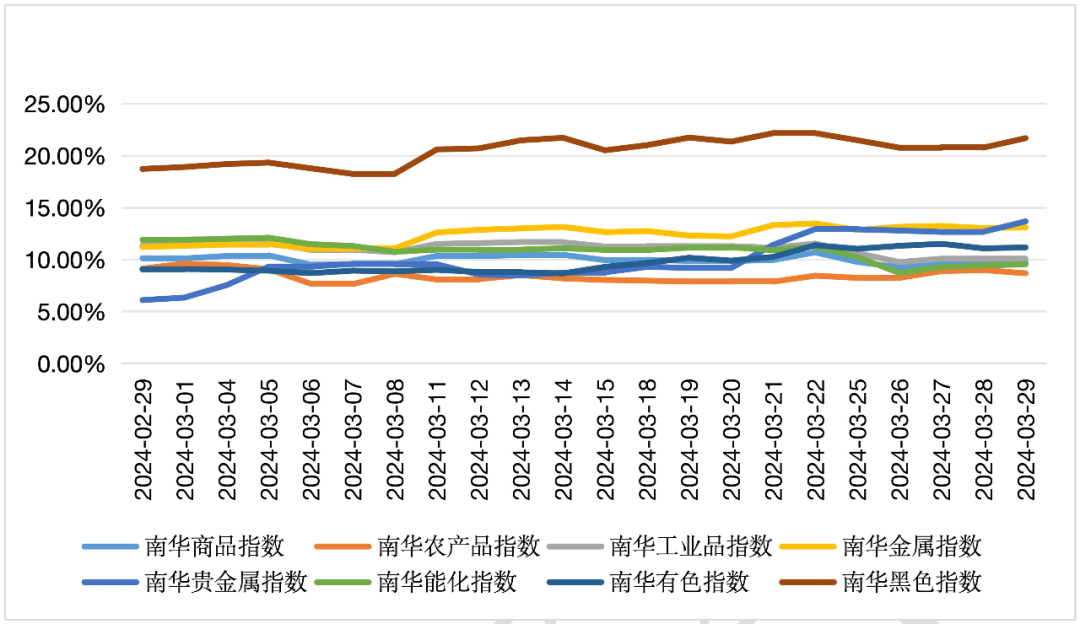

从大宗商品的走势来看,自23年9月以来商品进入一个区间横盘震荡整理的阶段。3月初在有色&农产板块的带动下,商品不断地冲击震荡区间上沿,月末上涨势头略显疲态,价格回落区间上沿震荡。

分板块来看,贵金属指数涨超10%,市场不断对美联储降息预期做修正,各国央行积极囤金,黄金价格不断刷新历史高点。

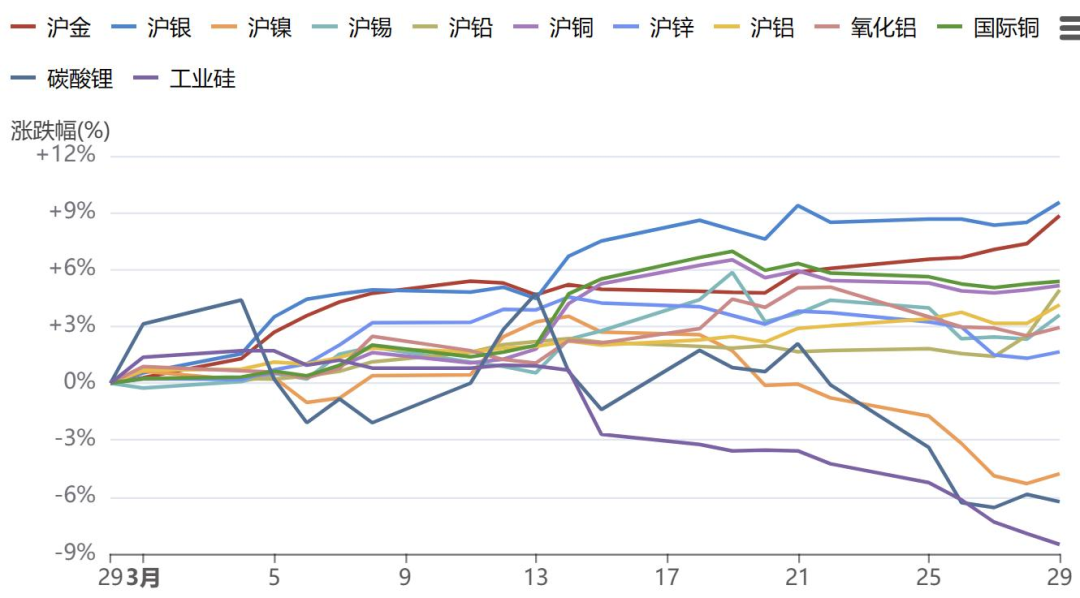

有色板块收涨1.75%,美国经济的软着陆预期下,利多有色金属中枢上行。本月有色指数涨幅不太显著主要由于沪镍的跌幅影响,但其中铜、白银、等其余有色品种均有较大涨幅。

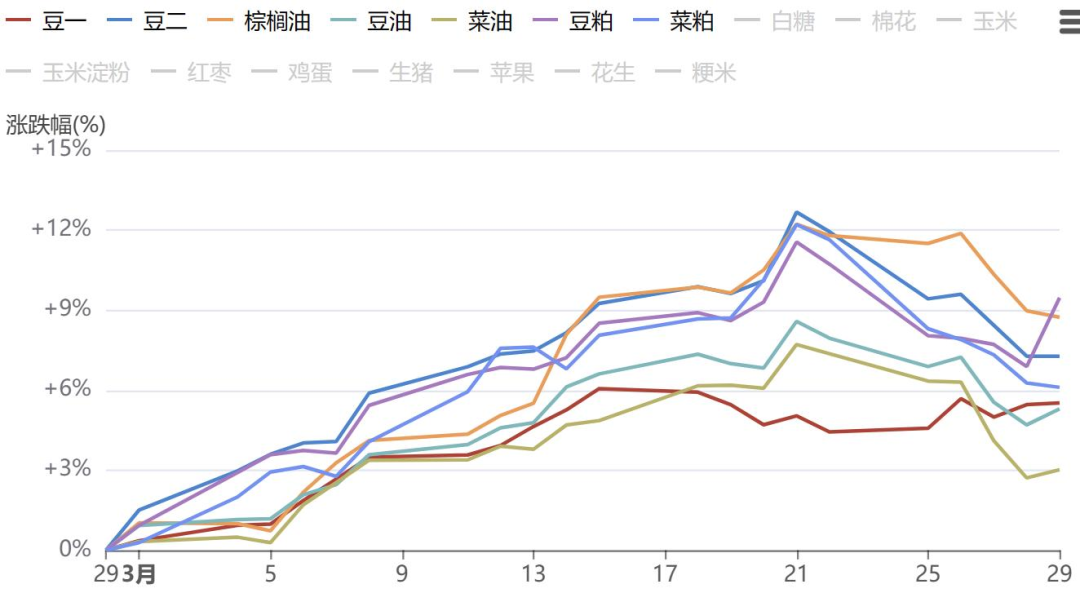

农产板块上涨3.02%,2 月底以来,外盘大豆、菜籽等油料作物价格企稳反弹,国际市场豆油、菜油等其他油脂价格也出现反弹,同时原油价格也偏强,这帮助本身基本面偏强的棕榈油创出了近一年的新高。

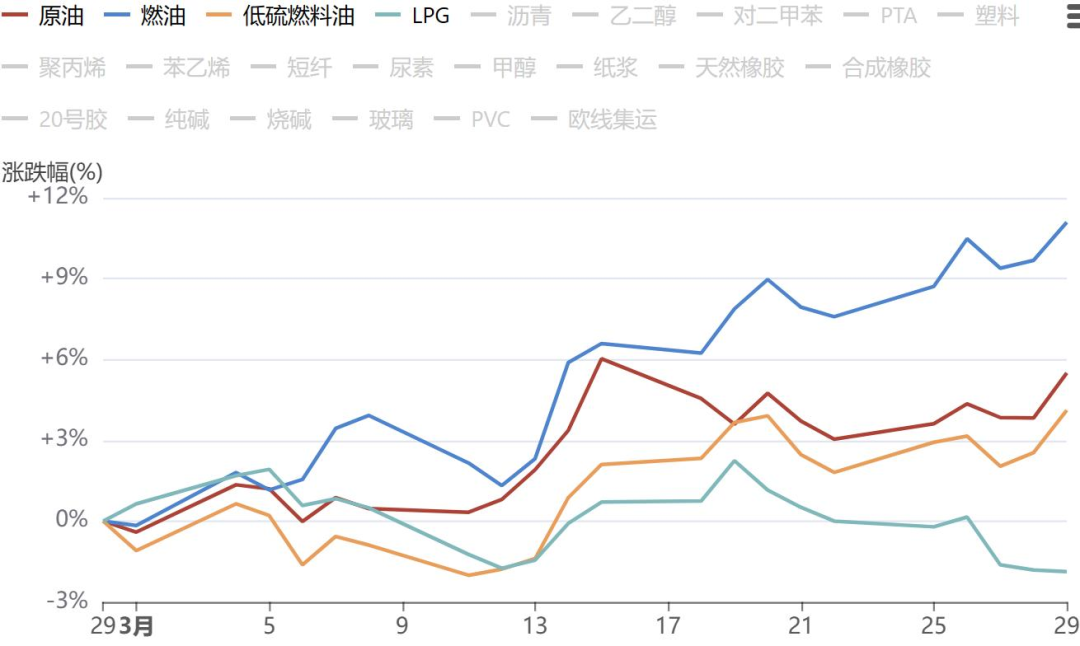

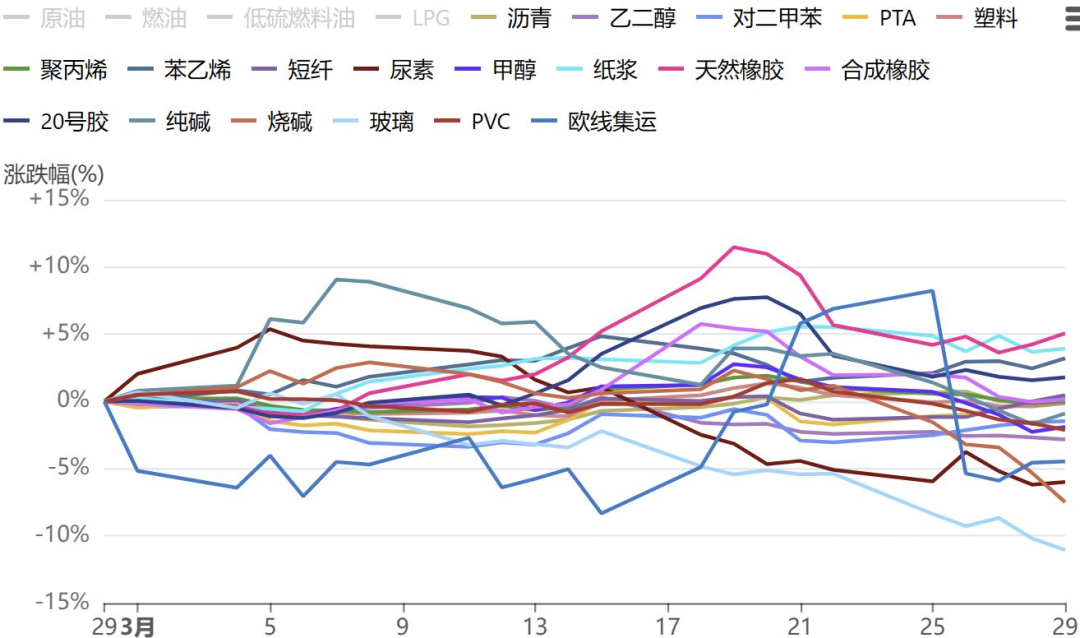

能源板块收涨0.33%,需求端美国经济数据偏强,叠加供应端OPEC+的有意限制产量,能源偏强;化工品企稳,与房地产相关的纯碱、玻璃&烧碱品种在其中贡献较大负收益。

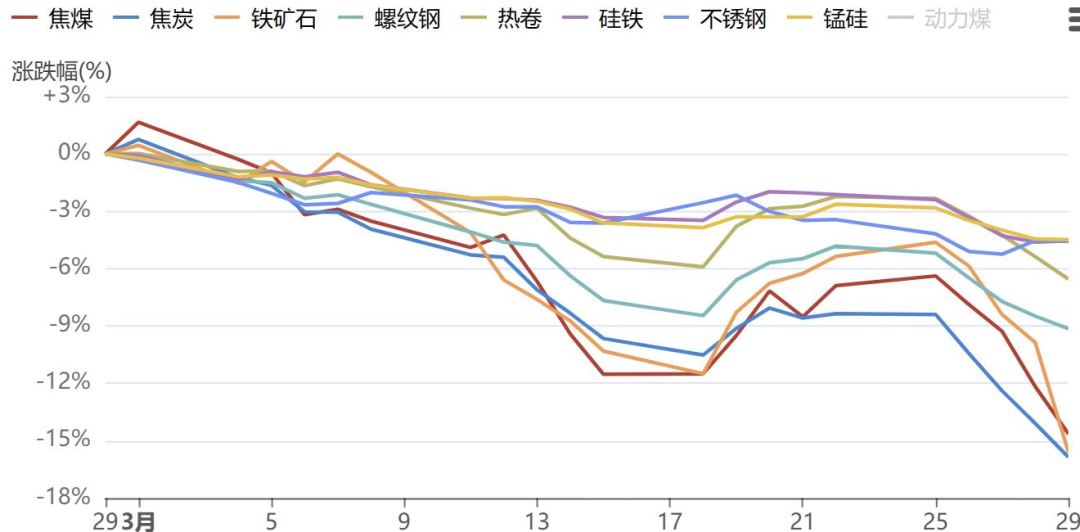

黑色板块大跌12%,月初国内两会表态全年5%GDP、3%赤字率、3.9万亿国债、1万亿特别国债等一系列目标,但配套的政策力度略微低于市场预期,黑色系大幅度大幅跳水,原材料领跌。

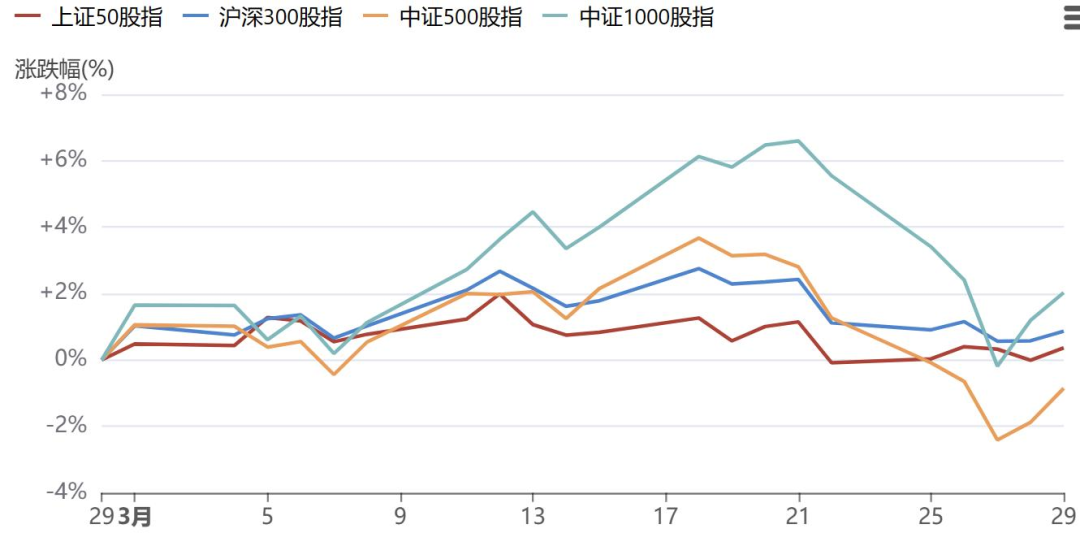

股指期货3月均有小幅上涨。市场关注点仍然在于经济周期尤其是房地产周期的复苏力度。3月国债期货高位震荡。一季度资产荒格局明显,国债收益率经历较为流畅的下跌过程。

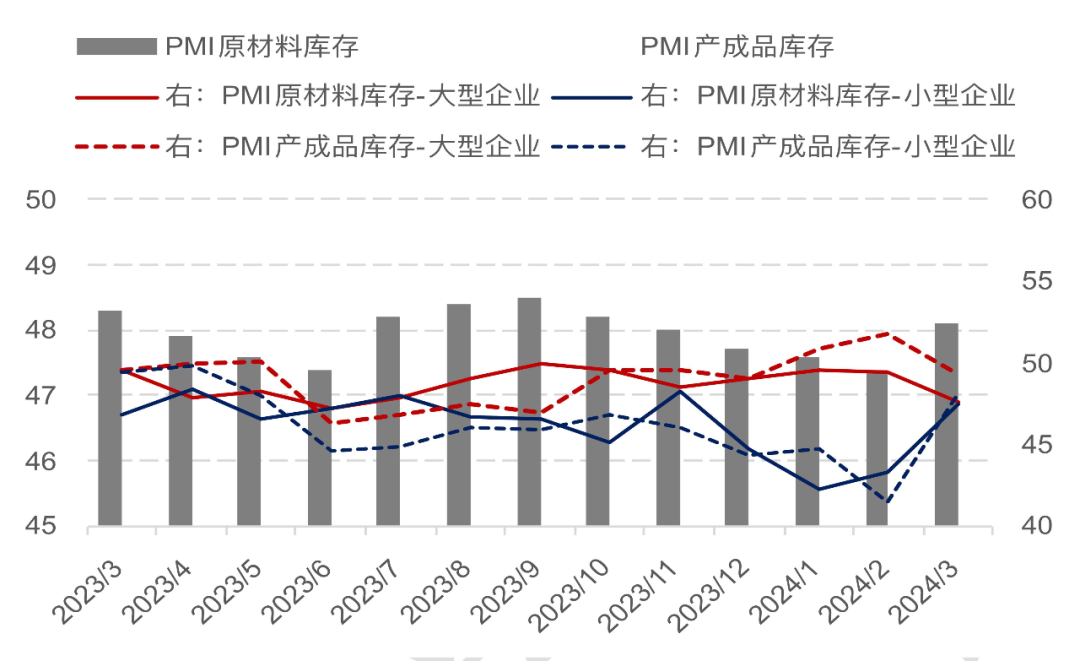

从库存周期来看,3月官方制造业PMI50.8%,大幅高于前值 49.1%。制造业PMI重回扩张区间,小型企业回升最快。原材料库存指数上升0.7至48.1,产成品库存指数上升1至48.9,主动去库迹象仍未出现。

从外资持仓结构来看,商品净多头头寸不断增加,截至月末达到400亿水平,参考23年9月高点500亿。具体来看农产&有色增仓上行,黑色板块空头增加。

从汇率角度看,美元/离岸人民币月内突破区间高点,在3月22日单日大幅抬升,主要原因是瑞士央行意外降息,提振美元;加上美国经济强劲、通胀粘性可能暂缓降息。

图1 PMI库存指数(%)

图2 美元/人民币(离)收盘价

图3 南华商品期货指数走势

来源:火富牛

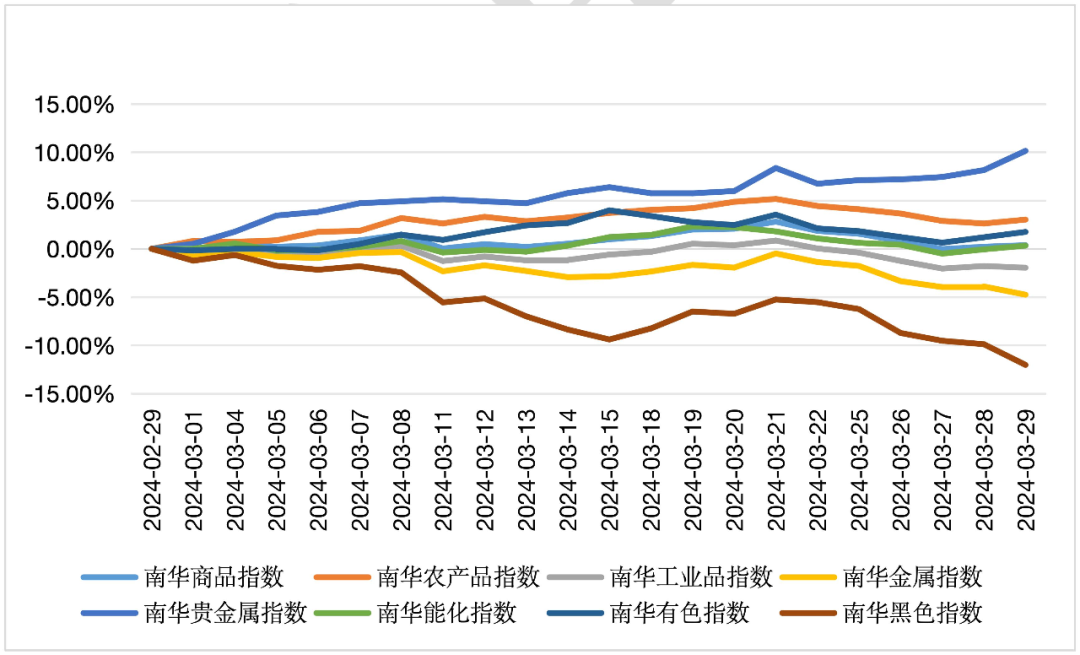

图4 本月南华商品期货指数走势

来源:火富牛

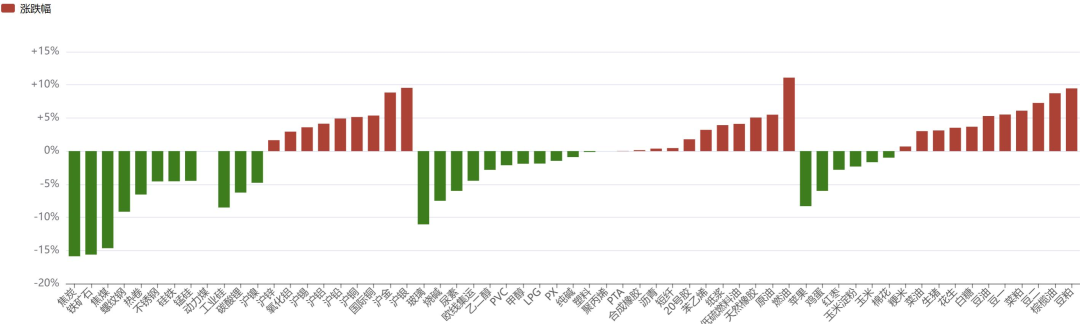

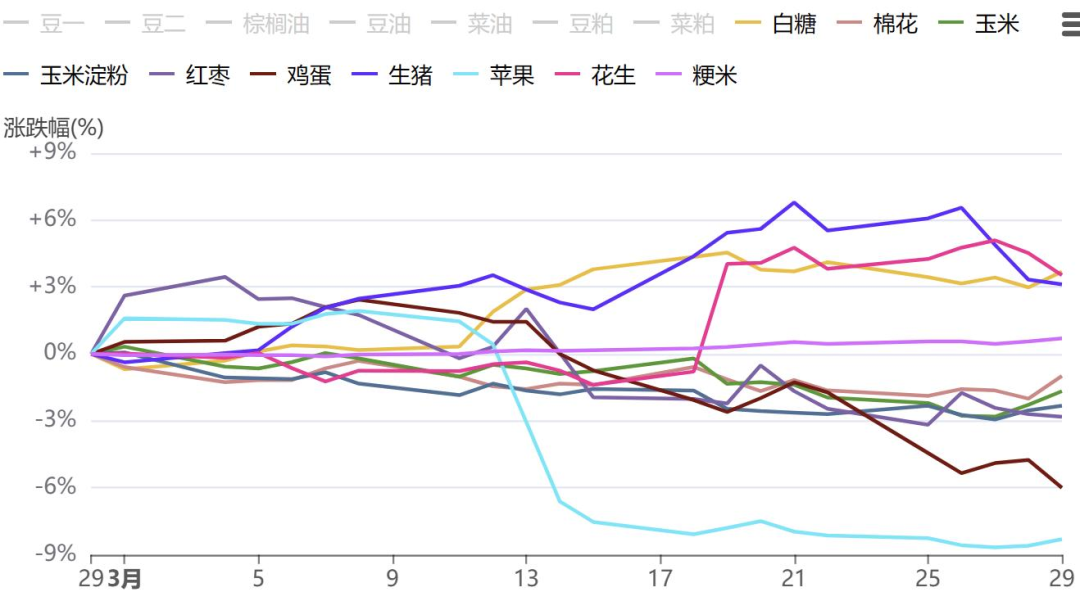

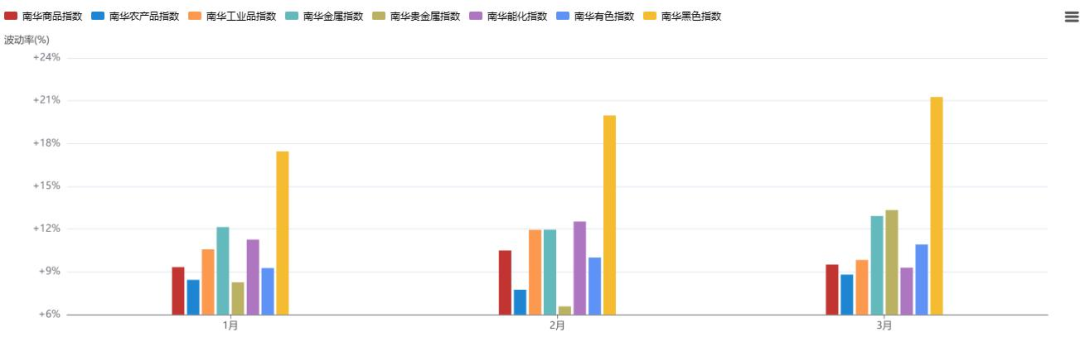

图 5 主要商品期货本月品种涨跌幅

来源:火富牛

图6 本月有色板块内品种涨跌幅

来源:火富牛

图 7 本月黑色板块内品种涨跌幅

来源:火富牛

图8 本月能源板块内品种涨跌幅

图9 本月化工板块内品种涨跌幅

图10 本月农产板块内品种涨跌幅

来源:火富牛

图 11 本月油脂油料类品种涨跌幅

来源:火富牛

图12 本月股指期货品种涨跌幅

图13 本月国债涨跌幅

1.2市场波动率情况

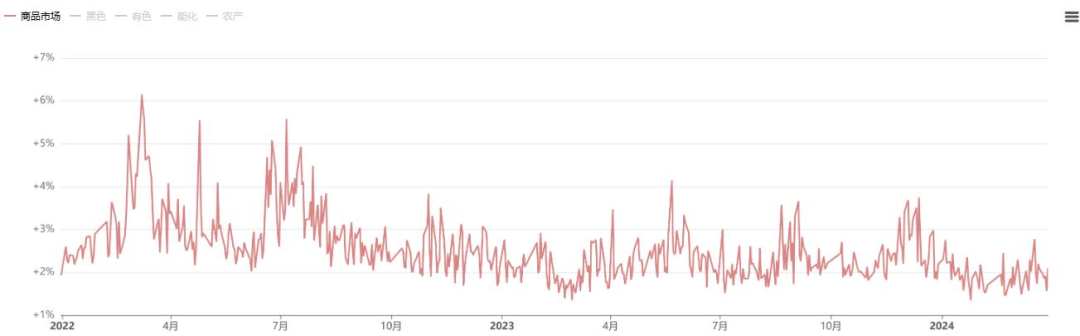

商品波动率方面,本月南华商品指数的波动率持续处于历史底部水平,本月更多呈现品种交替升波的行情,但商品系统性波动率抬升的行情并未出现。分板块统计来看,本月除黑色板块在波动率有明显上行外,各板块波动率变化不大。

图14 南华商品指数滚动20日收益年化波动率

数据来源:火富牛

图15 本月南华商品指数滚动20日收益年化波动率

数据来源:火富牛

图16 南华商品指数年化波动率

来源:火富牛

从隔夜跳开角度观测,本月跳开幅度整体偏低,对短周期策略影响不大。分板块来看,黑色板块隔夜跳开幅度增加,会对策略产生部分影响。

图17 期货市场振幅(成交额加权)

来源:火富牛

从日内振幅来看,本月南华商品指数振幅区间震荡,整体维持近两年低位。从板块来看,黑色板块振幅相对较大,品种上主要受焦炭的日内振幅影响。大部分品种的日内振幅相比上月无较大变化,但值得注意的是个别品种包括碳酸锂、欧线集运走出独立行情,日内振幅较大,或导致短周期CTA管理人业绩分化。

图18 期货市场振幅(成交额加权)

来源:火富牛

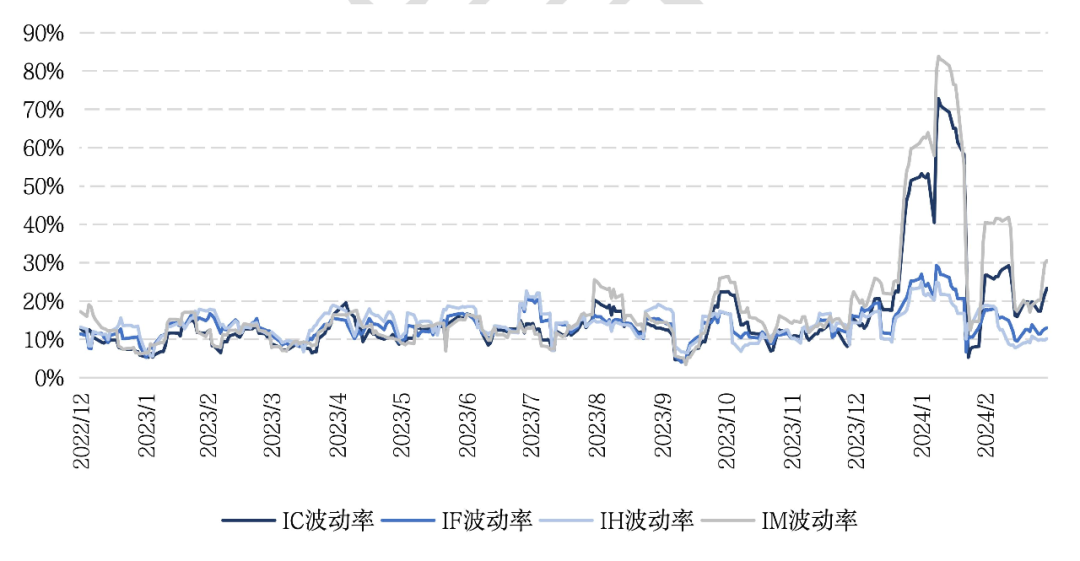

股指期货波动率方面,3月股指期货品种活跃度整体稍有所回落,成交量较上月有一定程度回落。

图19 股指期货当月连续收盘价近10日滚动收益波动率(年化)

来源:火富牛

1.3商品市场交易情况

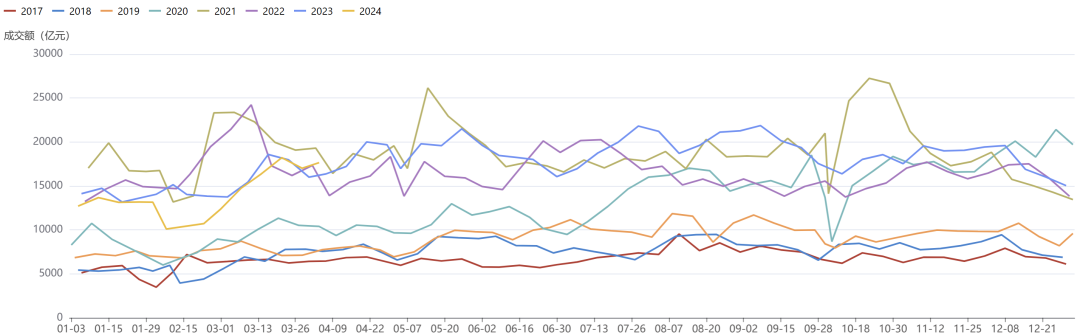

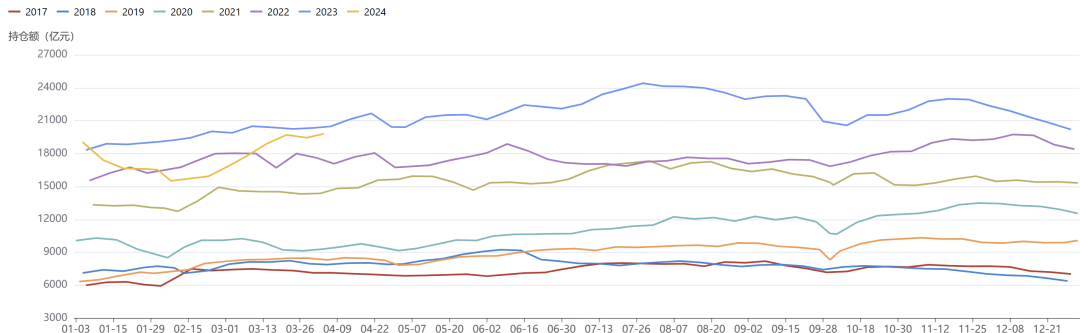

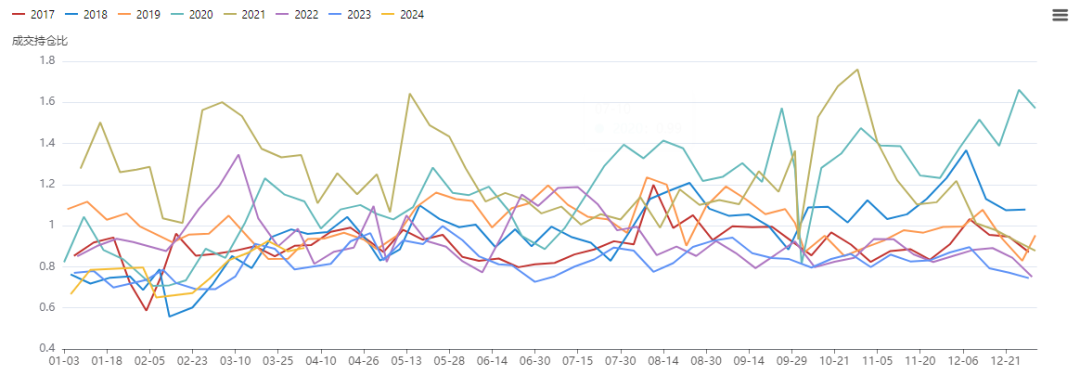

从商品期货市场成交与持仓角度来看:本月成交额和持仓额均呈现季节性回升,相较往年回升幅度明显。商品期货成交持仓比也在转好,表明商品市场交投活跃度不断提高,利好量化CTA策略运行。

图20 商品期货市场成交额(单边)(单位:亿元)

来源:火富牛

图21 商品期货市场持仓额(单边)(单位:亿元)

来源:火富牛

图22 商品期货市场成交持仓比

来源:火富牛

02 CTA策略基金整体表现

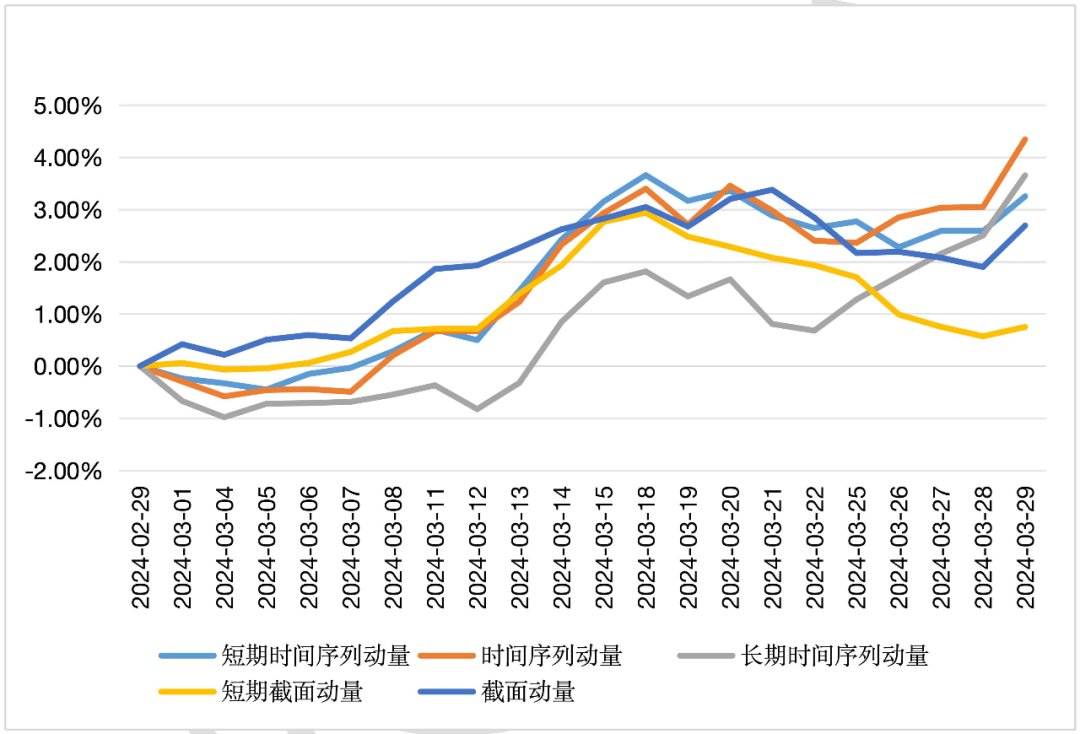

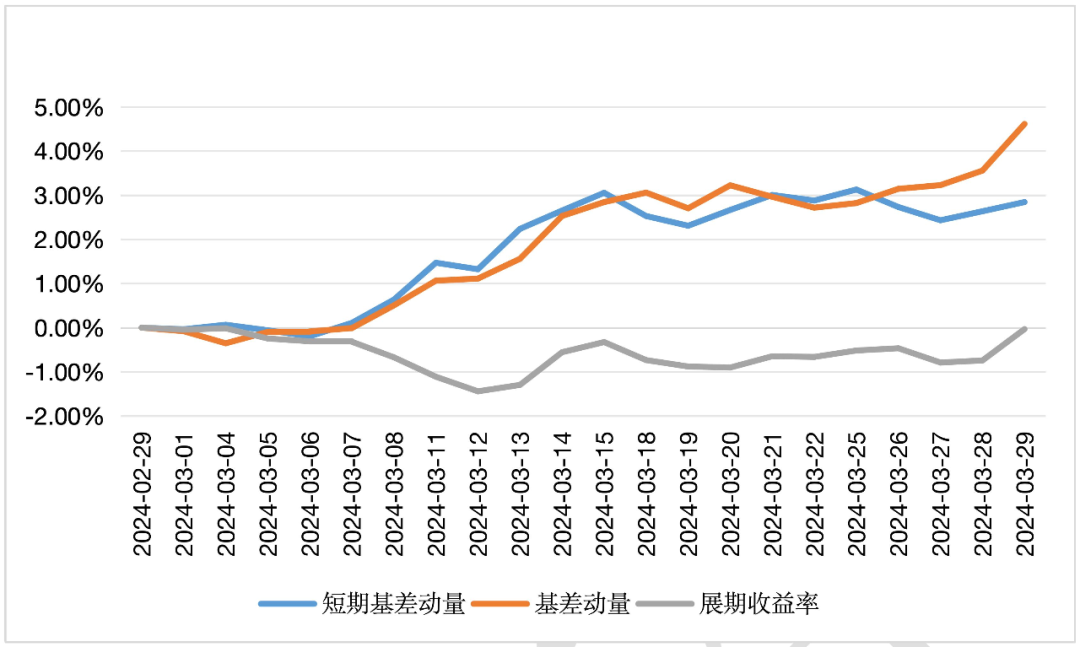

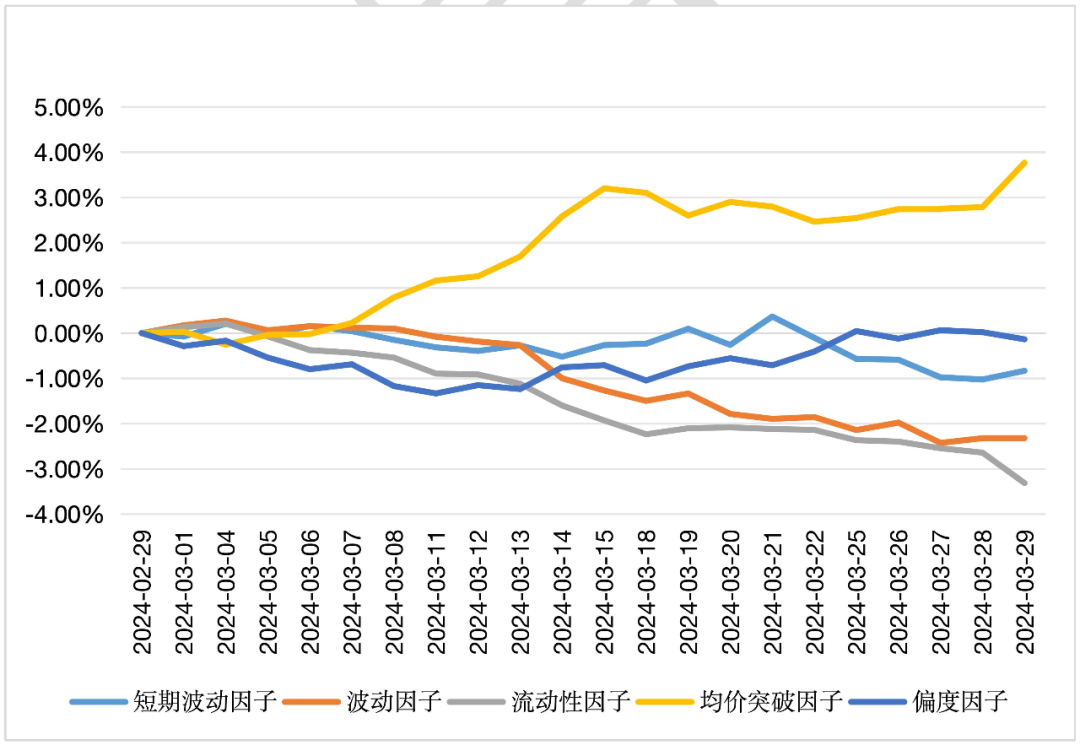

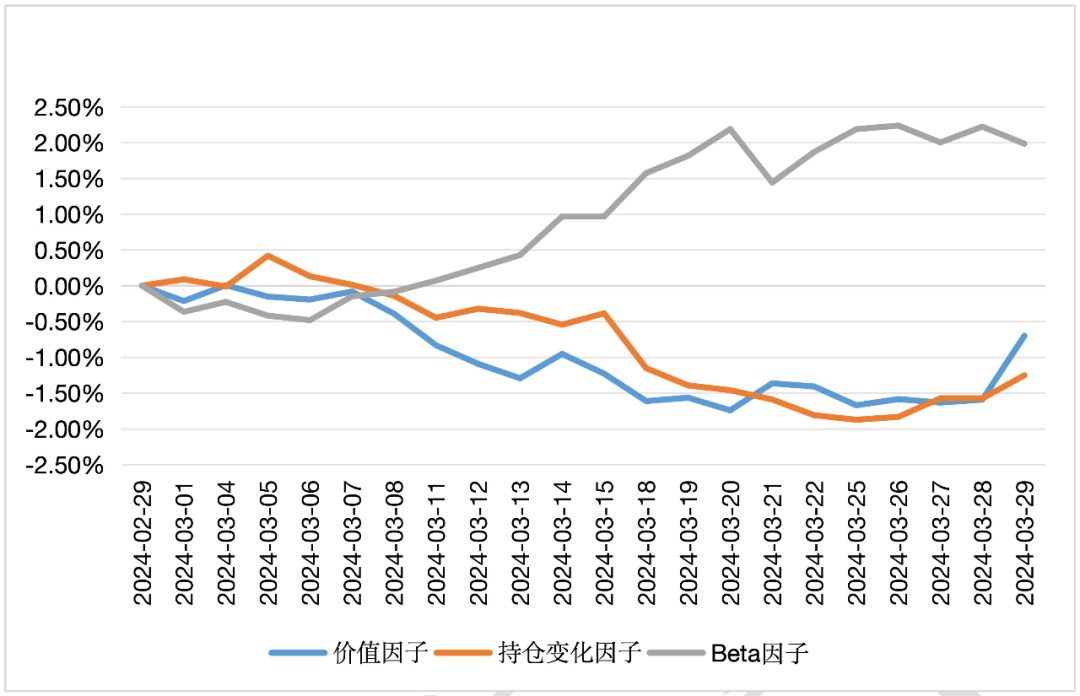

从因子层面来看,动量类因子本月均收涨。时序动量因子类全月涨幅差距不大,长周期因子上半月表现略逊色,下半月奋起直追。截面动量类因子中,下旬短周期因子大福回落,和长周期因子走势相反,虽整体利好多因子强弱对冲策略,但不同周期策略或表现分化。期限结构类因子下,展期收益率因子亏损,主要原因还是在于黑色多头持仓造成的负贡献。量价类因子中,均价突破因子本月盈利效应没有动量因子来得显著。基本面类持仓变化因子收跌,beta因子收涨。

图23 CTA风格因子走势(动量类)

来源:火富牛

图24 CTA风格因子走势(期限结构类)

来源:火富牛

图25 CTA风格因子走势(量价类)

来源:火富牛

图26 CTA风格因子走势(基本面类)

来源:火富牛

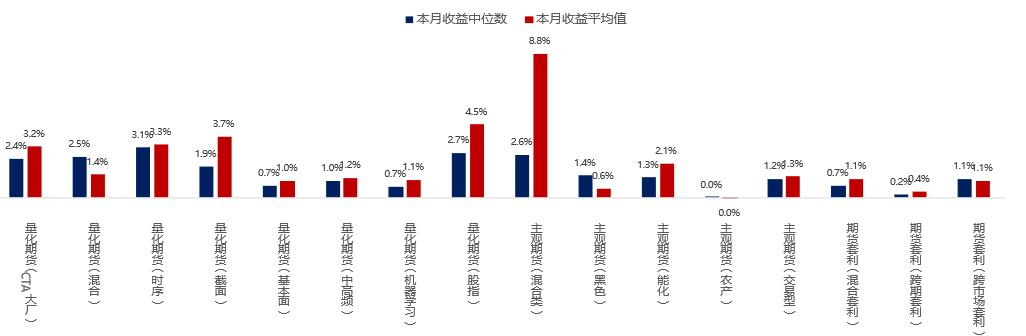

从CTA策略指数和火富牛CTA观察池中投顾表现综合来看,商品市场的截面强弱度、趋势度、市场交投活跃度在本月均出现了大幅的好转,量化CTA环境转暖,策略盈利效果提升,无论趋势/截面的策略类基金在本月均取得较大涨幅。细分来看,股指策略表现尤为突出,而中高频、量化基本面管理人收益相对逊色;截面策略管理人中周期较短的在下半月盈利有回吐。主观管理人业绩分化,特别是专注黑色和农产的管理人业绩劈叉明显。套利类管理人基本都实现正收益,部分跨期套利管理人本月亏损。

图27 火富牛CTA观察管理人本月收益情况

来源:火富牛

图28 CTA策略指数收益曲线

图29 2024CTA策略指数月度收益率