作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

不少朋友会把本轮微盘的大回撤归咎于上周末发布的国九条,只是从根源上讲那顶多是催化剂。即便没有国九条,也会有其它的事件引发本轮下跌。

说到底的根本,在于过度抱团后,微盘不再有长线级信仰资金锁仓,进而出现负债坍缩引发持续回调。

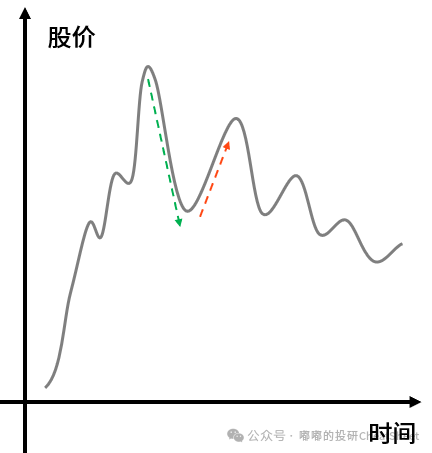

过去几轮负债坍缩引发的回调

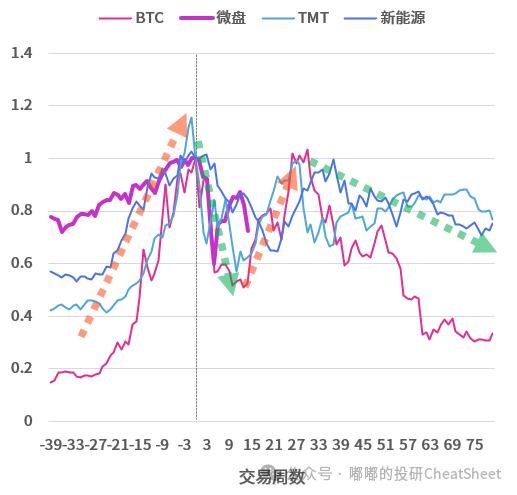

从2015年到现在的10年时间里,我们已经见证了多轮由负债坍缩导致的回调行情,比如像2015年的TMT,2021年的比特币、2022年的新能源等等。

这几轮行情都呈现了几类共同特征:存在明显的大规模负债驱动式上涨,且大部分投资者是在行情接近疯狂的时候入场;随着负债无法进一步增加,板块开始第一轮下跌,下跌之后出现反抽,反抽之后进入漫长的探底过程。至于长远看能否再创新高,取决于市场能否重新形成基于某种投资逻辑的共识。

图表 负债坍缩式下跌的典型路径

从过去几轮行情看,第一轮反抽的高度基本都在前高的90%附近,因此虽然本轮微盘股反弹(2024/02/08 - 2024/04/02)看似力度很大涨了70%,实际上也并未超出历史范畴,更强的BTC当年甚至是出现了创新高的情形。

之所以会有反抽,一方面是原有场内套牢资金的自救,另一方面则是市场投机资金对反弹的博弈。

从时间周期来讲,虽然本轮微盘反弹周期较短,但考虑到今年微盘下跌用的时间也比较短,导致反弹用时缩短的可能性是存在的。

图表 历次大行情反弹走势回顾

注:横轴为交易时间,虚线为各类资产见顶的时间,作为T=0的时刻,进而绘制见顶后资产价格的走势。

与此同时,之所以第一轮反抽结束后股价持续回调,归根到底就是“人心散了,队伍不好带了”。一方面,增量客户的购买热情大受影响,尤其是在今年不少主观多头都已盈利的衬托下;另一方面,存量客户不少抱着“抢一波反弹就跑”的持仓心态。

从几个大的渠道方来看,过去两年市场持续在补量化欠配的短板,无论代销还是理财子、各类自营FOF等,间接助力了量化的大繁荣,直到年初各家可能进入超配的状态,接下来不可避免地要面对负债资金坍缩的反噬。

微盘/量化有没有未来?

长期价值不用怀疑。即便是退市机制完善、不存在壳价值的美国市场,小市值长期也没有出现持续跑输市场的情况;另外量化也不完全等于微盘。具体的分析和数据作证,在之前的文章《基研CheatSheet · 火场太迷人,沉醉后思归》已有详细论述,感兴趣的朋友可移步阅读。

但就在2024年的维度来看可能是没什么机会了。从逻辑上来看,预期早已打满的量化很难有更多的好消息;而主观的好消息却越来越多,无论是“国九条”还是PMI重回扩张区间等,这意味着顺周期的中证800可能本身并不弱,全A等权跑赢中证800的难度较大。

目前已经过去了一个季度,从国联徐老师的统计数据来看,截至上周五,百亿私募500指增的超额在-2.4%,在本周的暴击之后预计负超额会进一步扩大,年内超额为正并不是件容易的事情。

今年说不定真是“裸期指”吃确定性超额躺赢的一年。

关于组合管理,之前写过一篇《基研CheatSheet · 从量化溃败反思组合管理》的文章,重复的就不说了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。