作者:瞰瞻资产

题图:瞰瞻资产微信公众号

3月债市回顾

债券市场本月横盘震荡,小幅上涨,期间十年国债利率创历史新低达到2.2475%,国债国开表现基本持平。本月两会政策力度不及预期利好债市,MLF降息落空,经济及社融数据表现分化,央行新闻发布会表态降准仍有空间,多空信息交织,市场较为纠结。

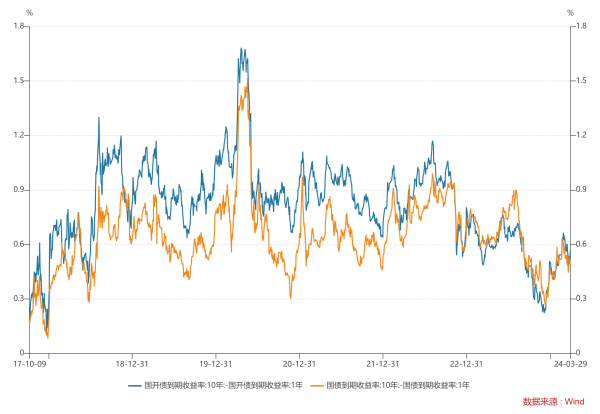

全月10年国债活跃券换券,新券240004下行4.75BP至2.29%;10年国开月末换券,活跃新券240205下行4.5BP收在2.41%;国债10-1利差较上月略微缩窄至51.38bp,国开10-1利差缩窄至56.53bp。本月前半月两会制定的经济增长目标符合预期,央行行长强调货币政策仍有空间,后虽MLF缩量且降息落空,但市场对进一步宽松保持期待。月中央行投放精准克制,资金面边际收敛,叠加通胀数据好转、部分农商行限制超长债买入、头部地产风险化解等利空消息集中释放,债市有所回调。后半月消息面平静,跨季资金价格略抬升,央行保持呵护态度,虽部分机构担忧特别国债供给压力扰动资金面,但央行新闻发布会再次强调货币政策仍有空间,多空力量较为均衡,市场缺乏明确方向,维持震荡偏强。

资金面方面,本月资金边际收敛,跨季价格略微抬升但平盘轻松,机构流动性分层现象减弱。本月月初央行连续净回笼,MLF缩量续作且并未降息,月中OMO重启地量投放,资金面边际收敛,但市场整体流动性仍然充裕,机构分层现象进一步减弱,利差持续缩窄。季末叠加税期资金价格有所抬升,央行加大公开市场投放力度,同时由于央行新闻发布会表态利好,市场对进一步宽松仍有期待,平稳跨季。

信用债方面,本月信用债市场各品种仍然维持上涨,长久期信用债表现更优。本月资金成本略有抬升,整体市场资金仍然充裕,在机构间利差进一步压缩下,非银机构融资成本相对稳定,配置压力仍在,信用下沉已较为充分,追求绝对收益的机构如券商及保险等机构拉长久期操作明显。

4月展望

经济基本面,3月官方制造业PMI数据重回荣枯线以上,超出市场预期,经济活力有所恢复;消费端清明节人均消费支出自疫情以来首次同比19年上涨,居民旅游消费潜力得到有效释放,消费需求边际好转;房企销售同比继续下跌,地产开发投资也同比下滑,房地产投资端疲弱且难见企稳,两会后未见出台超预期刺激措施,地产行业还处于缓慢筑底阶段,短期难对经济起到很大支撑;1~2月出口数据同比高增,而3月出口数据受高基数和春节效应影响,同比大幅下降7.5%,可见虽然全球贸易活动改善,但海外需求还存在一定波动。总体来看,经济基本面仍偏弱,对债市依然利好,但个别经济金融数据以及高频数据也出现些许亮点,体现经济企稳过程非一蹴而就,需要关注后续经济修复持续性。

政策方面,两会后并无增量政策出台,本月PSL仍然未新增,头部房企融资环境改善,但政策支持仍限于白名单且重心仍在保交楼和保项目;特别国债二季度集中发行可能形成供给冲击,但根据国债已披露的发行计划,二季度普通国债发行前置,5~6月份发行规模十分克制,或为特别国债让路,避免对债券市场造成太大冲击;央行多次强调货币政策仍有空间,因此大概率配合财政维持流动性合理充裕,进一步宽松尚可期待;加上近期央行始终关注资金市场波动且通过公开市场精准调控,货币政策大概率积极配合财政政策促进经济增长。总体来说两会后财政政策较为克制且货币政策表述利好债市,货币政策进一步降准降息预期仍强,债市风险可控。

综合来看,当前部分经济数据有边际改善,但地产投资疲弱,信贷结构较差,经济下行压力未明显缓解,市场更关注经济修复能否持续;二季度特别国债发行可能会对债市形成阶段性冲击,但地方债发行进度缓慢,普通国债发行让位配合叠加宽松的货币环境仍然会对债市形成呵护。从央行多次对货币政策的表态加上央行公开市场投放操作来看,货币政策将维持宽松配合财政托底经济,且有进一步宽松可能性。从投资角度看,当前机构资金充裕,配置压力不减,加之政策定调短期继续利好债市,市场总体风险较小,仍可积极参与债券配置和交易,与此同时需注意适度控制组合久期,避免久期过长增加净值波动,此外可适度关注可转债的交易机会。

利多因素:

(1)降准降息预期较强

(2)经济修复持续性有待观察

(3)资金面宽松

(4)配置压力仍在

利空因素:

(1)特别国债发行供给冲击

(2)汇率压力抑制货币政策空间

高频数据观测:

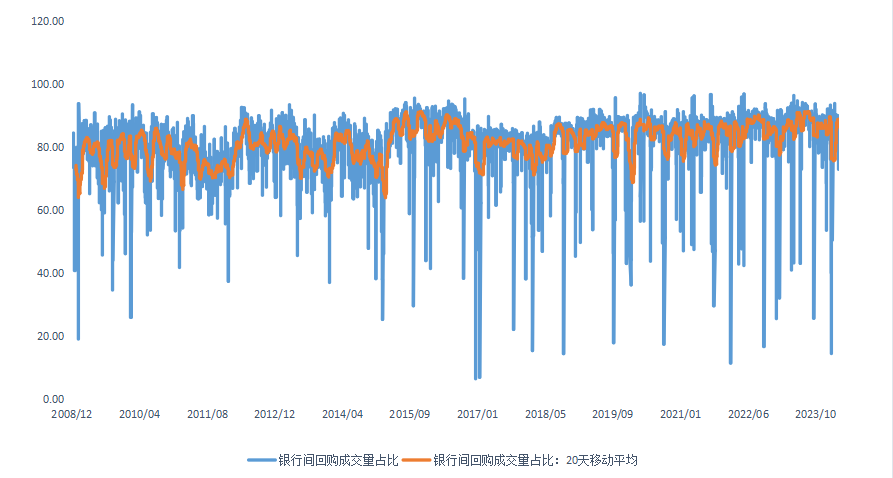

1、资金面全月整体宽松,跨季边际收敛,资金价格有所抬升;非银机构融资需求未见增加,融资成本相对稳定,机构流动性分层现象持续减弱,跨季轻松,隔夜回购占比较上月明显抬高;

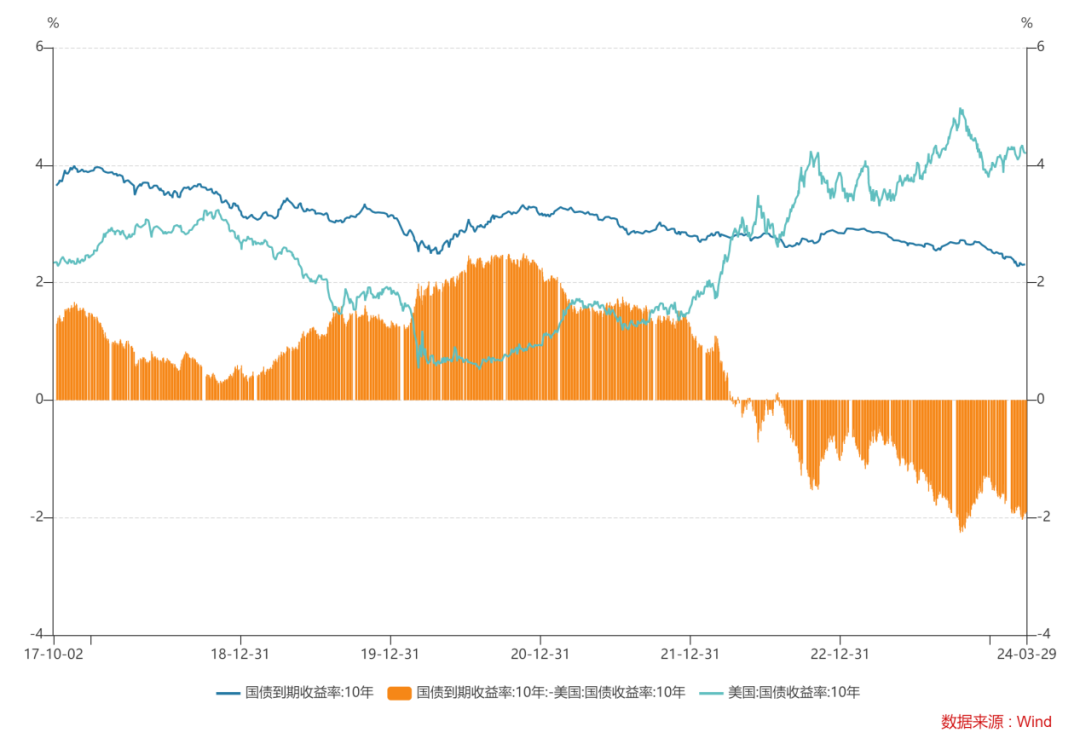

2、3月10年美债利率较上月下行5bp至4.2%,与中债收益率下行幅度近似,中美利差倒挂幅度与上月基本持平在190bp。近期国内债市维持震荡,美国制造业和房地产部门景气度改善,降息时点或进一步延迟,美债收益大概率仍然高位震荡,中美利差或在现有水平附近波动;

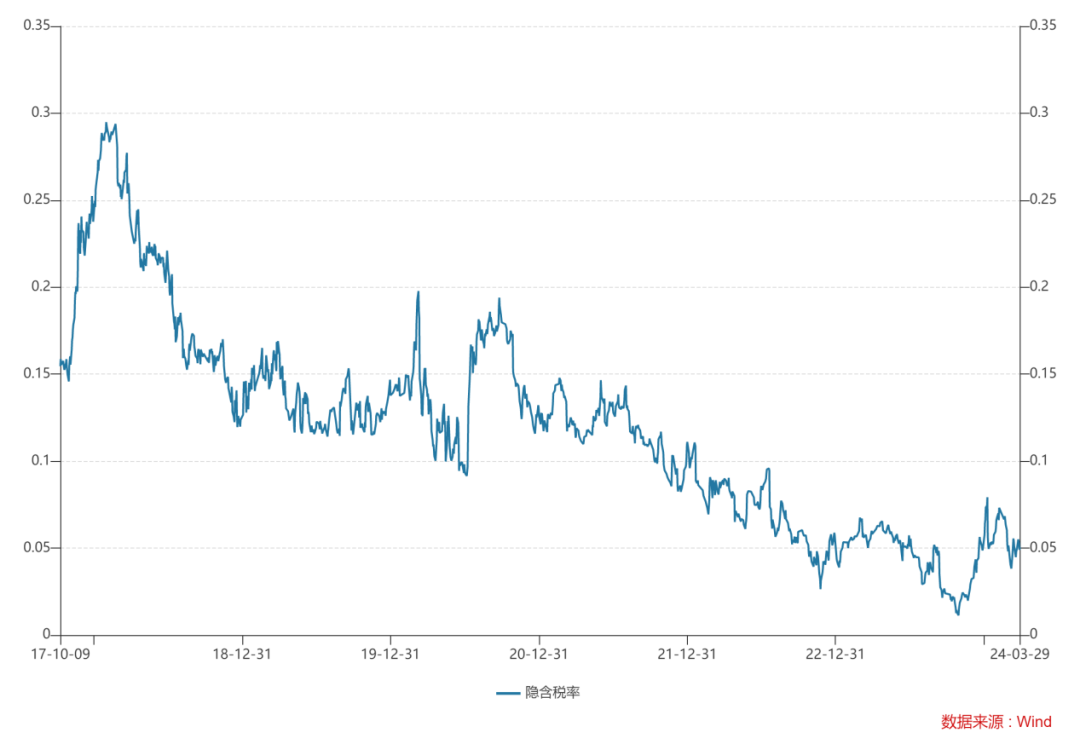

3、国债国开活跃券利差与上月基本持平,10年国开隐含税率回升至5.07%,国开性价低;

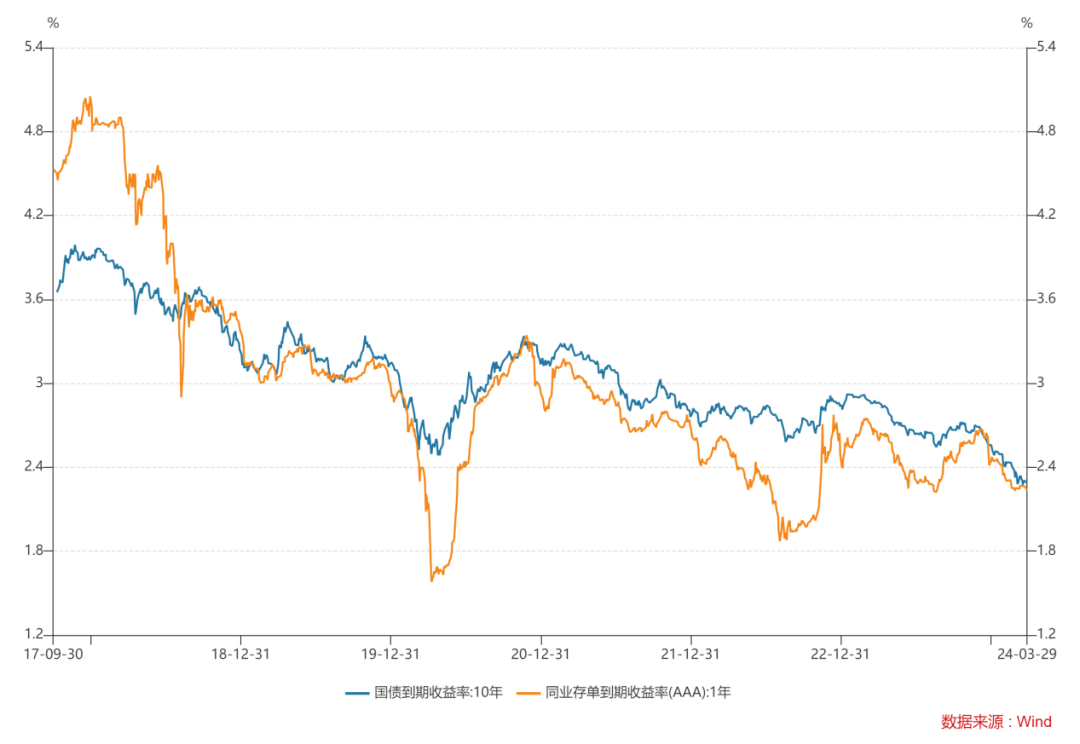

4、十年国债与一年同业存单利差较上月略微收窄,二季度降准降息预期较强。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。