作者:大象咖啡屋

题图:大象咖啡屋微信公众号

正文

在百年未有之变局下,大类资产的表现也许会发生结构性的变化。这种变化可能是长期的,10年、20年,甚至是一代人。这种变化也必将逐步击破我们在过往很多年建立起来的认知,比如坚定价值投资、长期回报等。因此,我们应该重新审视和分析宏观结构,以更好地指导我们的交易。

我本人以往主要聚焦于微观层面的交易,比如微观资产,如期权、期货;微观结构上的波动等。但理解宏观大趋势,才能真正拔高整个交易生涯的层次和阈值。本系列笔记就是基于这层思考,觉得有必要建立起一套较为完善的宏观交易体系,对大类资产表现及FICC分析有一个系统性的认知。

本文先从债券收益率及其结构说起。本文的债券主要指美债。不同期限的美债收益率有两种基本结构,即Contango结构和Backwardation结构,当然更多的情况是一种flat的平衡状态。下面具体介绍。

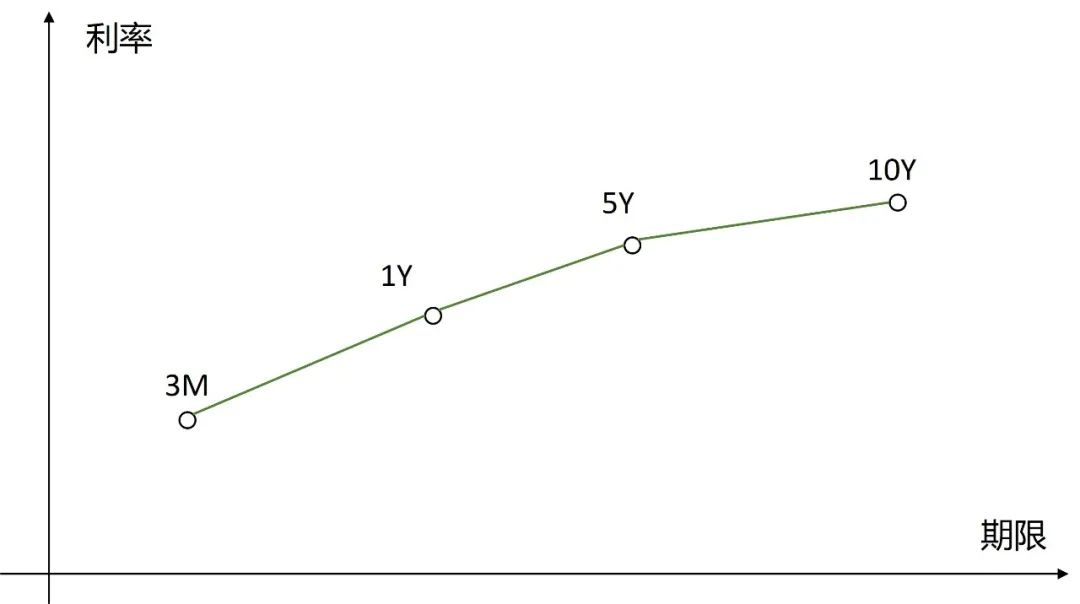

1、债券收益率的Contango结构

短端债券收益率低于长端债券收益率(比如3个月期3M利率低于10年期10Y利率),是过去40年的普遍的债券收益率期限结构。这种结构也被称为Contango结构(近低远高,如下图所示)。

我们可以将长端收益率看成是市场对长期经济水平的预期,或者资产端的长期回报率。短端收益率低于长端,说明短端的借贷成本低于长端,或者说我们可以以低成本的短端借贷来实现长期的高收益回报(所谓借短买长)。因此,contango结构是创造杠杆(或者估值)的“温床”。这里的长短利差预示着金融活动中可以创造的杠杆水平,利差越大,杠杆水平越高。

因此,contango结构下一个交易思路就是借短买长。比如,在短端收益率低于长端收益率的时候,可以借入短期资金购买得益于估值的资产,比如股票。股票价格本质是长期预期回报的折现。这时,我们在做的就是借低成本的短端现金博取高回报的长端估值。在降息周期里,长短利差走阔的过程中,这种策略的表现将尤为稳健。

上述策略里,我们的收益归因是风险资产的估值抬升,而需要的是对杠杆友好的宏观环境。

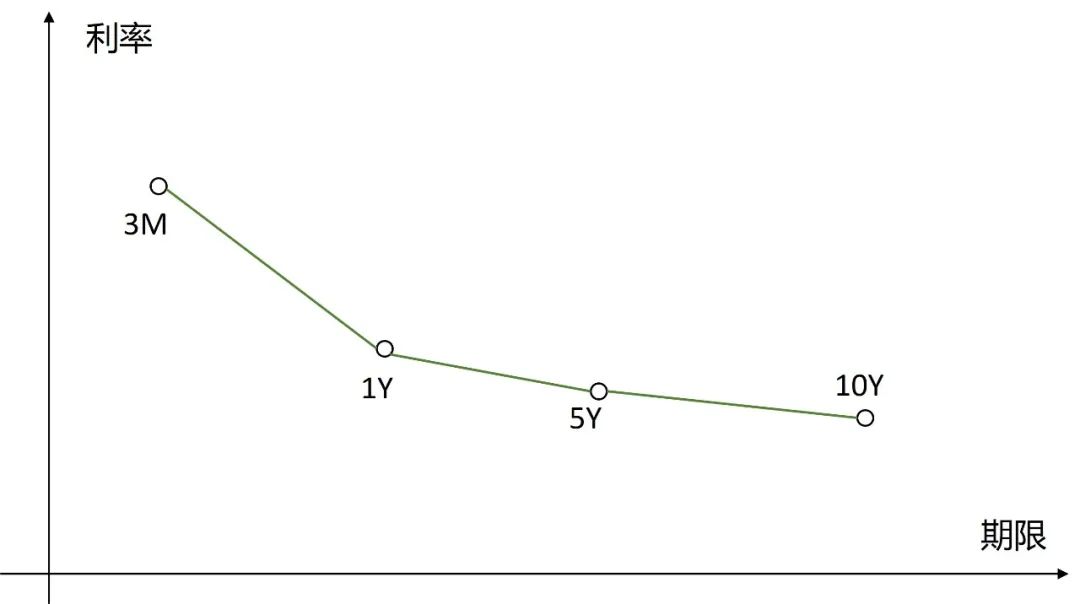

2、债券收益率的Backwardation结构

反过来,短端收益率高于长端收益率,或者我们常听到的长短端倒挂,也被称为Backwardation结构(如下图所示)。

这种结构会抑制杠杆的扩张,会压制估值的抬升,甚至转而杀估值。微观层面来看,短期借贷成本高于了长期投资回报,比如说融入短期资金买入股票,但长期回报又在下行,那么理智的做法就是去杠杆。而微观层面杠杆收缩的连锁反应就会引发我们说的经济衰退,进而引发长端利率的进一步下移。

长端利率下移,反映了市场对长期经济的判断,那么央行如果关注经济水平的话,就会抑制短端利率的抬升,或者让短端利率进入下行通道(也就是降息)。这样可以收窄长短利差在倒挂状态下进一步走扩。另一方面,如果央行偏向于压制住顽强的通胀,就会想办法让短端利率保持在高位。较高的短端收益率进而传导到长端,也能使得长端被动抬升(此时就是不是反映长期经济水平了,而是被迫跟通胀走)。长短端债券收益率的利差不可能无限的扩开,付鹏老师在他的演讲中曾提到过,300个BP是统计数据中最大的短端和长端的利差数值。

在去杠杆的宏观环境下,我们可以采用什么交易思路呢?去杠杆的过程,也是降估值的过程。此时,显然不能再去博弈估值的抬升。宏观环境不具备放大杠杆的条件,且时间成本较大。我们也不可能再去空债券,除非宏观上有巨大的变化。这个环境下,我们可以更多地把注意力放在短期现金类资产,比如短债、货币类资产以及高股息的股票。换句话说,我们应更关注短期收益,而不去博弈长期回报。

上述策略的收益归因是短期的现金流,比如一年后可以拿到的票息、获得的股票分红等,而不去预期杠杆或者估值带来的收益。

3、实证分析

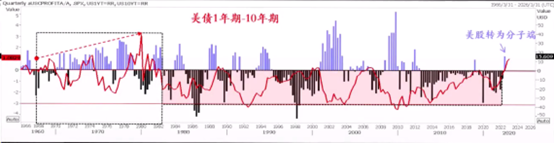

下面我们对美债收益率长短利差在近40年的走势进行分析。

上图来源于付鹏老师的报告。红色曲线是美债1年期收益率减去10年期收益率的差值。

可以看到,从1982年开始至今(2024年),有40多年的时间,债券收益率结构处于短端低于长端的contango结构(粉色区域)。从交易层面来看,就是借短买长、加杠杆的窗口。

反映到股票市场就是估值对于资产价格的拉动效应大于价值。图中柱状图反映了估值和价值的比值,紫色柱状图越高,价值效应越大;反之,估值效应越大。00年的互联网泡沫和08年的次贷危机有两轮杀估值,这两个阶段里价值资产表现更好。但是40年以来,整体上还是一个估值抬升的阶段。

从图中看出,2023年往后开始,也许会进入收益率曲线倒挂的常态化阶段。如果back结构是一种常态,比如美债短端维持在5.2%左右,长端在4.5%左右。那么这种持续的资金成本会迫使市场逐步去杠杆。反映到股市上,就是价值资产的表现会强于依赖估值的资产。反映到大类资产表现就是,注重短期现金流回报的资产表现高于注重长期估值收益的资产。

4、结语

伴随着40年的全球化加速,主要经济体加了40年的杠杆。这种宏观环境下所孕育出的扩张性的、杠杆性的交易信念,早就在一代人心中扎根。因此,也许也会用一代人的时间去把这种信念消磨掉。

那么,往后的交易思路是什么?简而言之:丢掉幻想,保护本金。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。