作者:紫金天风期货研究所

题图:紫金天风期货研究所微信公众号

观点小结

从各策略指数来看,24年1-2月份由于商品市场整体维持宽幅震荡,波动率处于历史低位,且板块间无明显稳定的强弱关系,量化CTA各策略类型均出现较大回撤。而进入3月份后,商品市场活跃度提升,趋势特征有所显现,且有色和农产品板块持续走强,而黑色板块大幅走弱,板块间强弱分化,因此量化CTA各策略均出现一定程度的回暖,其中趋势类策略反弹幅度较大。而3月中旬后,板块间强弱出现阶段性的大幅反转,前期强势的有色和农产品板块转弱,而黑色板块则大幅反弹,因此趋势策略出现大幅回撤,其他策略也表现平平。

从库存周期来看,当前来看无论是时间长度还是库存同比低点都已经接近历史周期上的拐点位置。从制造业周期来看,全球各主要经济体制造业均有筑底的迹象,如果美国等海外经济体制造业进入补库存周期,那么对于中国的需求端将会带来较大提振。商品市场在补库和再通胀周期下或迎趋势性上涨机会,量化CTA的机会大概率优于去年。

我们仍然强调另类基本面因子对于量化CTA策略Alpha收益的重要性。当前传统因子拥挤度较高,量化CTA策略业绩趋同,而另类基本面因子的加入或许可以给量化CTA策略带来低相关收益。在另类基本面因子方面,我们基于主观商品研究员的高频供需平衡表数据构建了供需差因子,研究发现该因子与其他策略因子表现出了较低相关性,在商品市场震荡行情中该因子表现较为稳健。

1. 量化CTA策略环境回顾

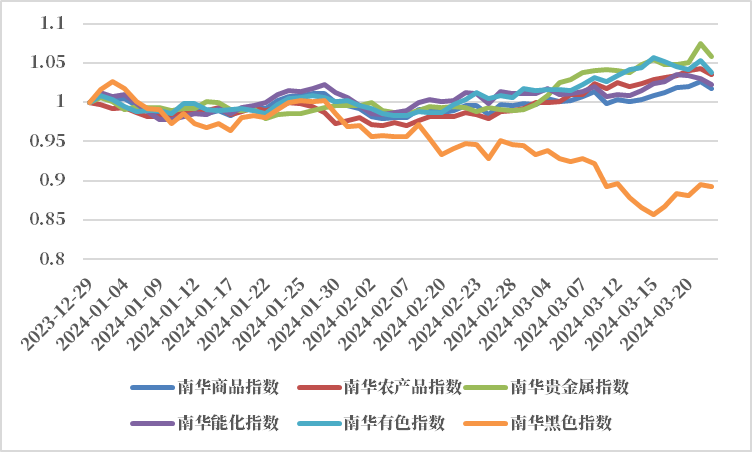

从商品市场整体走势来看,2024年以来商品市场整体维持宽幅震荡走势,无较为连贯性的趋势,结构性反转行情较多,板块间强弱关系轮动较快。一季度整体来看,国外定价品种有色和贵金属较强,而国内品种黑色系表现大幅走弱。

具体来看,在1月份,美国经济数据再次凸显韧性,市场对于美联储降息预期大幅修正,风险资产受到压制,有色板块承压、贵金属回落;而国内则受制于有效需求不足,宏观预期较为悲观,黑色系跟随权益市场大幅下跌;能化板块在地缘政治冲突支撑下保持韧性。进入2月份,春节假期美国通胀数据大幅超预期,降息预期进一步后置,贵金属板块承压回调;节后复工复产缓慢,铁水产量下滑,终端需求未有起色,黑色板块进一步回调;农产品板块在棕油偏强基本面和油脂市场情绪较强的带动下领涨。3月份以来商品市场震荡上涨,各板块强弱有所分化,复工复产进度较慢,两会政策强刺激预期落空,真实需求难有起色,黑色板块明显走弱;能源板块在延长减产和地缘冲突持续扰动下,下方支撑较强;有色板块在国内大规模设备更新和消费品以旧换新政策刺激及美联储降息预期再次升温下有所走强;油脂油料板块近期在棕油带动下进一步大幅走强。

图1.1 今年以来南华商品指数走势

数据来源:Wind、紫金天风期货研究所

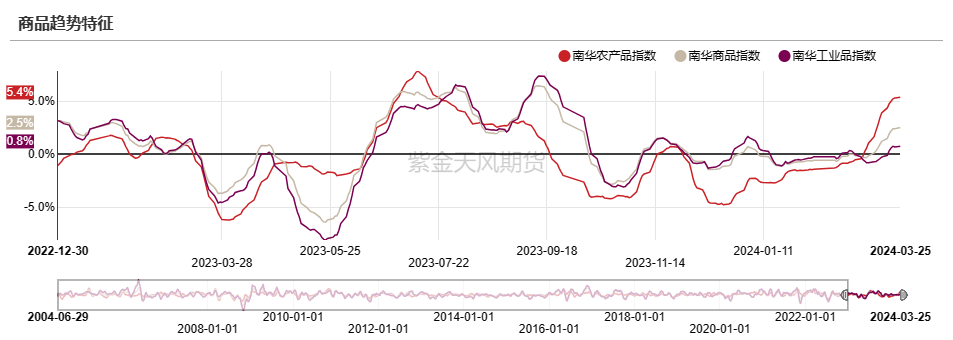

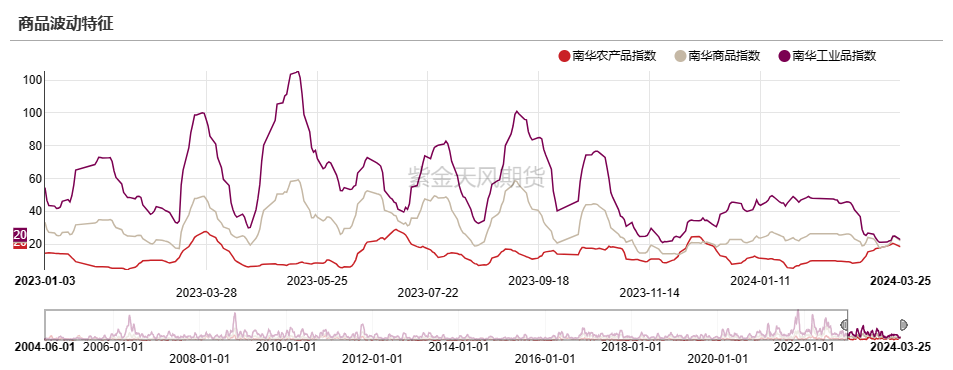

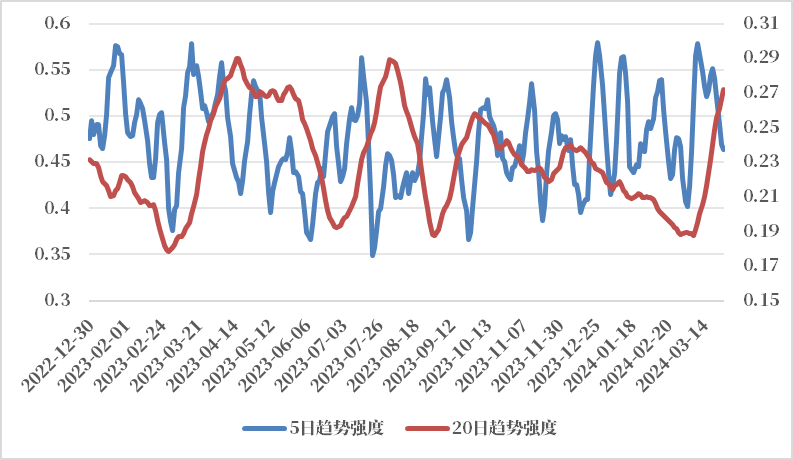

从商品市场波动和趋势特征来看,1-2月份商品市场波动率低位横盘,且趋势特征震荡,未有明显上涨或下跌趋势,不利于量化CTA策略发挥,我们观察到1-2月份量化CTA策略均出现较大回撤;进入3月份后,商品市场波动率进一步降低处于低位,但从趋势特征来看,3月份商品市场开始出现趋势性上涨行情,农产品板块趋势性较强,量化CTA集体回暖,趋势策略涨幅较大。

图1.2 商品市场趋势特征

数据来源:紫金天风期货研究所

图1.3 商品市场波动特征

数据来源:紫金天风期货研究所

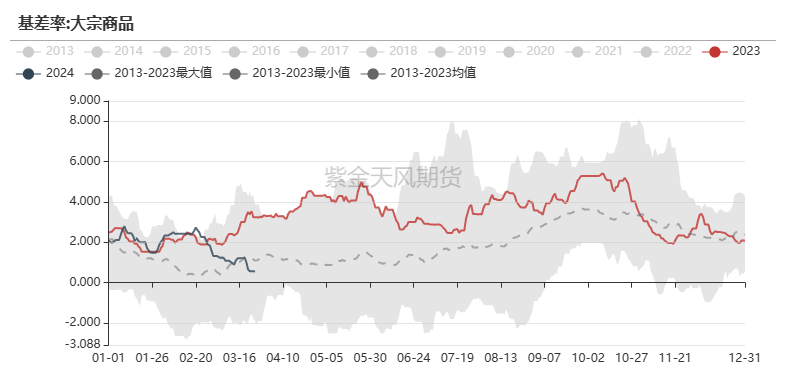

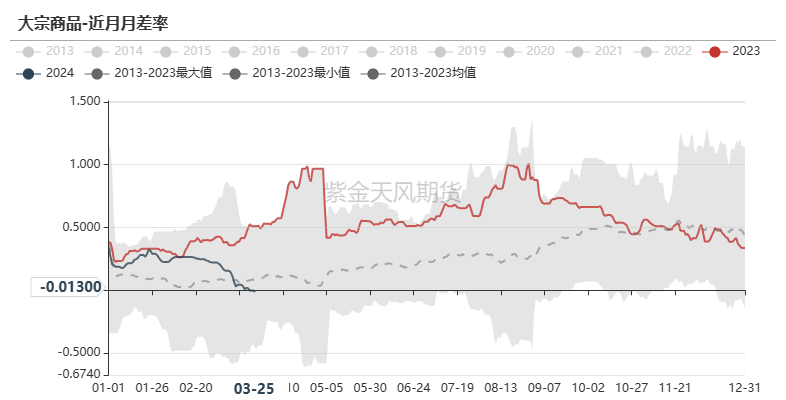

从基差和月差来看,由于春节后大宗商品整体库存由去库转变为明显累库,且累库的绝对值和斜率均超过了历年同期,导致近端现货和期货承压。并且市场基于国内外经济形势政策判断,普遍看好绝对价格低、想象空间大的远端期货市场。因此我们看到春节后,基差、月差均出现大幅走弱,反套行情较为顺畅,那么对于主要做正套的套利策略管理人较为不利,市场未给出明显的正套机会。

图1.4 大宗商品基差率走势

图1.5 大宗商品月差率走势

数据来源:紫金天风期货研究所

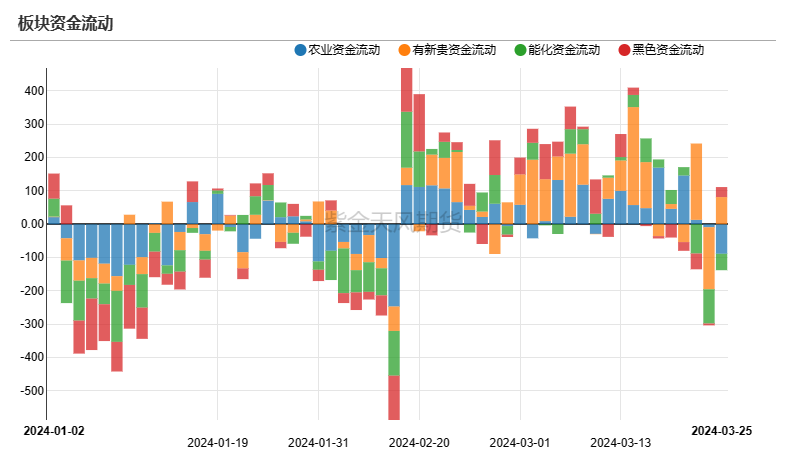

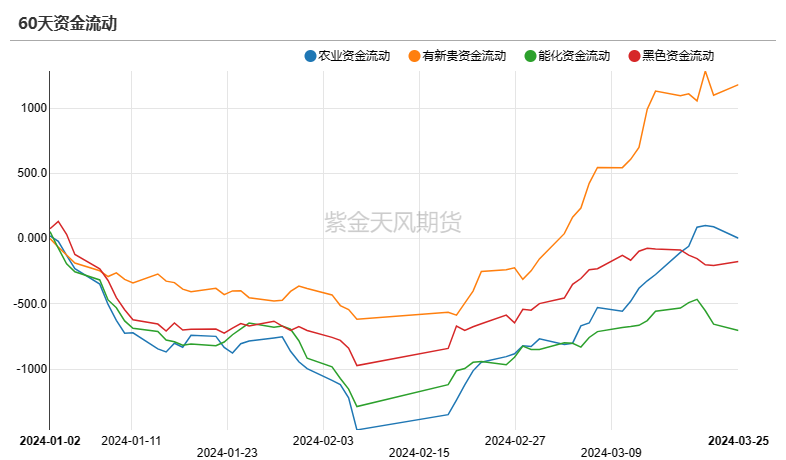

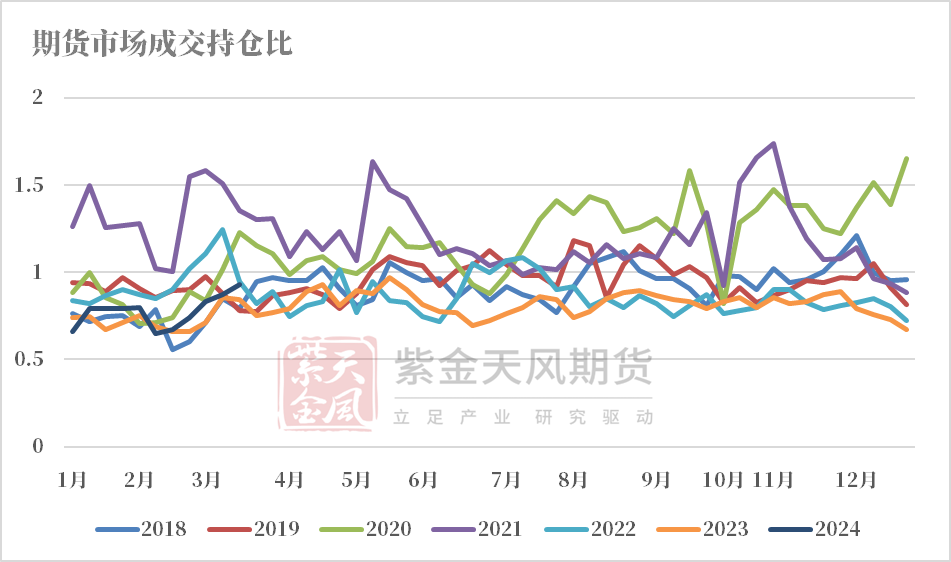

从商品市场资金流向来看,春节前商品市场各板块整体维持资金净流出,农产品、能化及黑色板块流出较多。春节后各板块资金均大幅流入,有色及贵金属板块在美联储转向博弈下资金流入速度大于其他板块,3月下旬农产品和能化板块再次出现资金净流出趋势。1-2月期货市场成交持仓比处于历史低位,2月中旬以来延续回升,表明商品市场活跃度不断提升,但与20年和21年相比活跃度仍待提升。

图1.6 商品市场板块资金流向

数据来源:紫金天风期货研究所

图1.8 期货市场成交持仓比

数据来源:紫金天风期货研究所

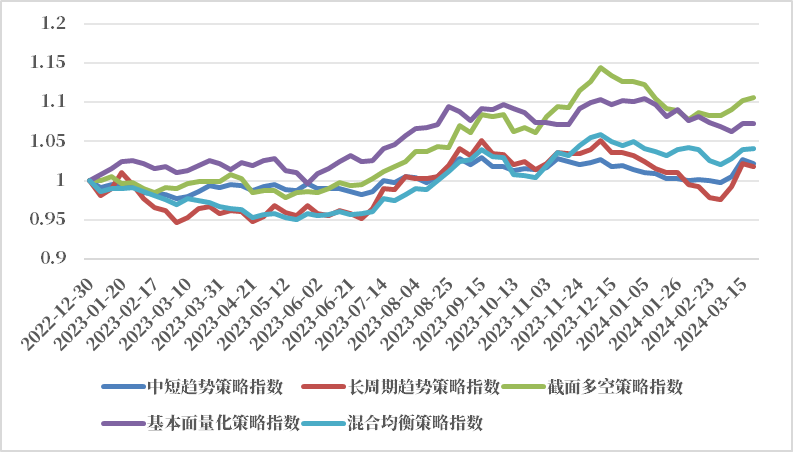

2. 量化CTA产品表现

从各策略指数(策略指数由跟踪池中对应标签产品等权合成)来看,24年1-2月份由于商品市场整体维持宽幅震荡,波动率处于历史低位,且板块间无明显稳定的强弱关系,量化CTA各策略类型均出现较大回撤。而进入3月份后,商品市场活跃度提升,趋势特征有所显现,且有色和农产品板块持续走强,而黑色板块大幅走弱,板块间强弱分化,因此量化CTA各策略均出现一定程度的回暖,其中趋势类策略反弹幅度较大。而3月中旬后,板块间强弱出现阶段性的大幅反转,前期强势的有色和农产品板块转弱,而黑色板块则大幅反弹,因此趋势策略出现大幅回撤,其他策略也表现平平。

图2.1 各策略指数23年以来走势

数据来源:火富牛、紫金天风期货研究所

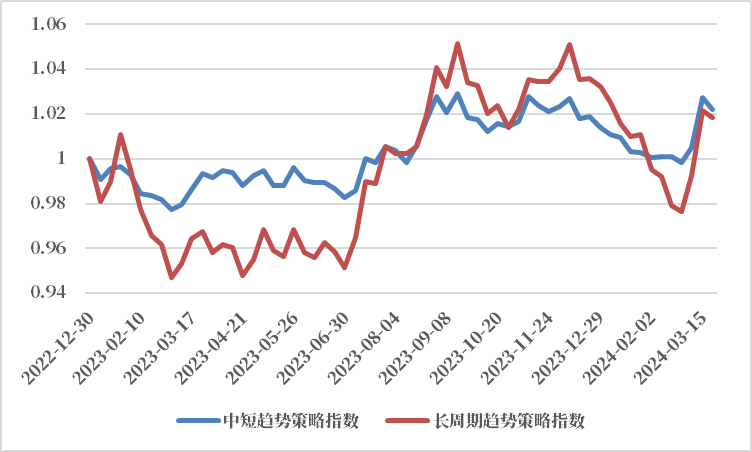

2.1 趋势策略反弹遇阻

商品市场自去年四季度以来,一直处于低波动和宽幅震荡的行情中,从南华商品指数K线图来看,可以发现跳开现象频发、且日度和周度反转较多,另外从趋势强度也可以看出,去年四季度以来趋势强度中枢不断下移,整体来说对趋势策略不太友好。因此我们看到无论短周期还是长周期趋势策略自去年四季度以来延续回撤,且长周期策略由于杠杆较大,回撤幅度相对较大。

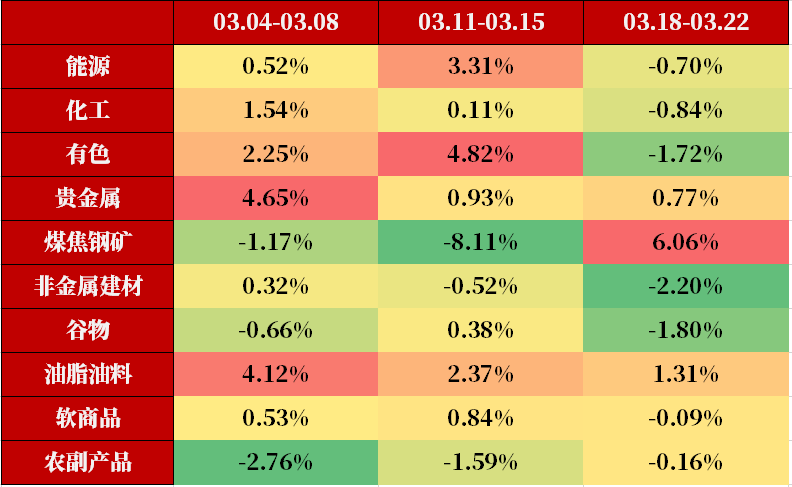

而在2月底到3月中旬,商品市场迎来一轮相对顺畅的趋势性行情,农产品和有色板块较为顺畅的连续上涨,而黑色板块则由于弱现实+弱预期出现连续大幅下跌,因此趋势策略大幅反弹。但3月下旬第一周,前期主要板块的趋势行情出现快速的大幅反转,有色板块大幅下跌,而黑色系大幅反弹,趋势策略仓位无法及时调整,因此出现大幅回撤,量化CTA趋势策略的反弹暂时受阻。

图2.2 趋势策略反弹受阻

图2.3 3月以来趋势强度中枢有所抬升

数据来源:Wind、紫金天风期货研究所

图2.4 南华商品指数日K线图

数据来源:IFind、紫金天风期货研究所

图2.5 板块周度涨跌轮动

数据来源:Wind、紫金天风期货研究所

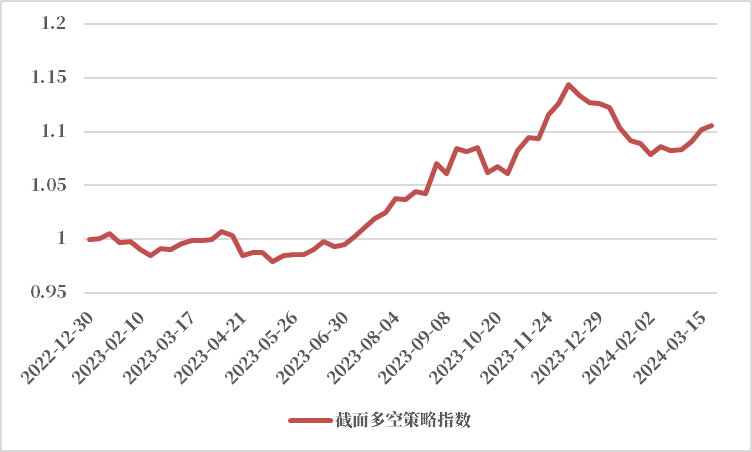

2.2 截面多空策略

截面多空量化CTA策略今年以来表现相对较为稳健,整体回撤相较于其他策略较小。从跟踪管理人表现来看,偏短周期量价因子管理人表现相对较好,部分管理人取得正收益;而基本面因子占比较大的管理人则相对表现较差,均取得负收益,同样周期偏短的管理人表现较优。

图2.6 截面多空策略相对较为稳健

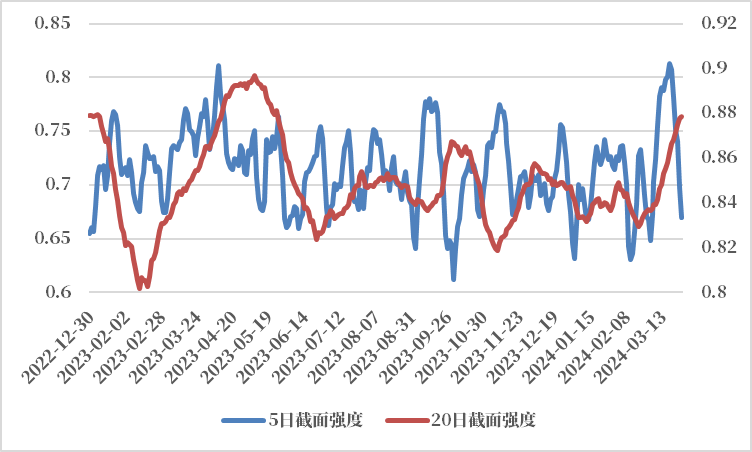

图2.7 近期截面强度中枢上升

数据来源:Wind、紫金天风期货研究所

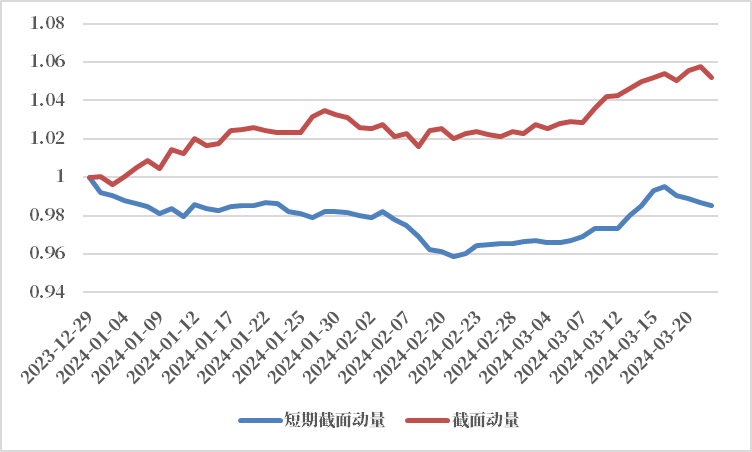

图2.8 截面动量因子

图2.9 基本面截面多空因子

数据来源:紫金天风期货研究所

具体来看,1-2月份商品市场品种间强弱轮动较快,强弱关系较为不稳定,从因子层面也可以看出,无论是动量因子还是基本面因子均没有较好的机会,因此1-2月截面多空策略管理人未有良好表现,这一阶段主要关注管理人的回撤控制能力。而进入3月份后,各板块强弱分化较为明显,复工复产进度较慢,两会政策强刺激预期落空,黑色板块明显走弱,有色板块在国内大规模设备更新和消费品以旧换新政策刺激及美联储降息预期再次升温下有所走强,油脂油料板块在棕油带动下进一步大幅走强。截面强度在3月份之后中枢上移,且我们看到量价和基本面因子均有企稳上涨态势,因此3月份以来截面多空策略延续小幅反弹。因子方面中长周期量价多空表现较好,利润和基差因子企稳反弹。

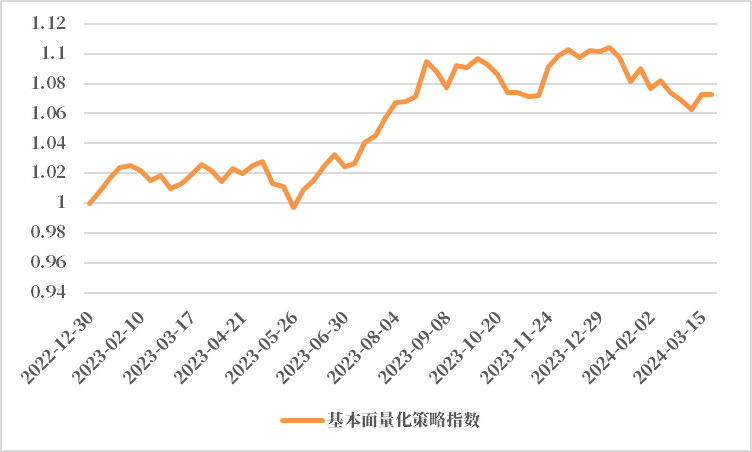

2.3 基本面量化策略

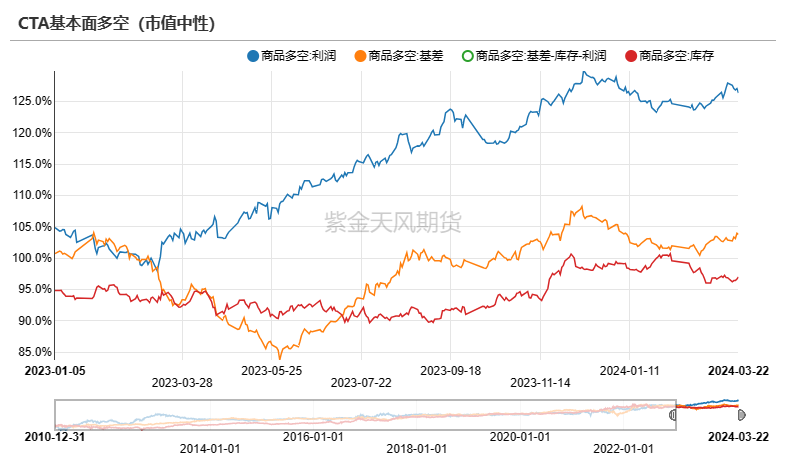

对于基本面量化策略来说,24年以来商品市场整体受宏观预期、地缘冲突以及政策等宏观因素扰动较大,基本面量化策略整体难以适应此行情,因此年初以来延续回撤。基本面因子方面,基差趋势和库存趋势因子今年以来一直处于震荡磨损中,而利润趋势因子则在1月底以来表现较好大幅反弹;基本面多空因子方面,库存、基差、利润均未有良好表现,1-2月份延续回撤,而进入3月份后两会落地,宏观预期方面的因素有所消退,品种间也出现较大分化,因此3月份基本面多空因子均有企稳回升迹象。

图2.10 基本面量化策略表现

数据来源:火富牛、紫金天风期货研究所

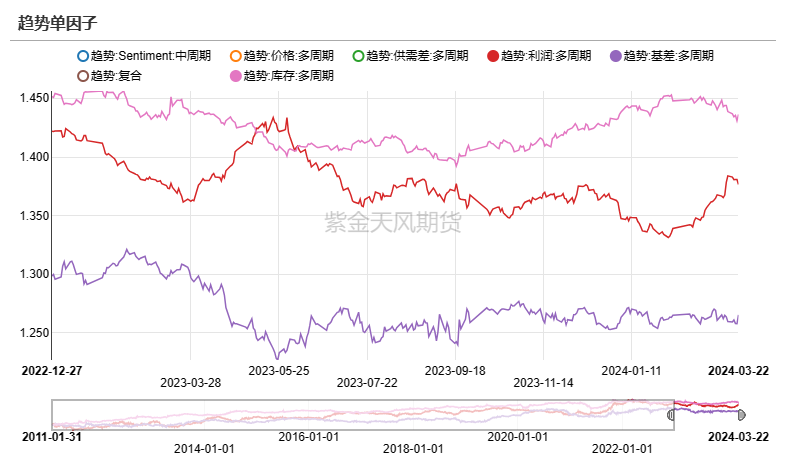

图2.11 基本面趋势因子

图2.12 基本面多空因子

数据来源:紫金天风期货研究所

3. 市场及配置展望

3.1 市场展望

有色板块方面,美国通胀数据趋稳下行,就业市场出现降温迹象,经济方面则仍然具有韧性,使得市场对于美国经济软着陆预期不断抬升,而美联储降息后将推动美元大量外流,最终导致美元指数下行,令大宗商品价格中枢形成上移。基本面的角度来看,一季度铜矿吃紧快速显现,精炼端二季度开始受到影响,国内产量计划新扩量下调,平衡转向短缺。有色板块整体偏强。

黑色板块方面,表需、建材成交、房地产成交等各高频数据均显示钢材需求同比明显负增长,一季度成材供需超预期走弱,导致黑色板块整体快速下跌。从后续需求端来看,房地产各指标持续下行,住房市场依旧冷清,仍未见到向好信号,全年难改对于房地产整体悲观预期;基建端一季度以国债落地、地方化债为主导,地方债发行进度较慢,但整体今年财政力度高于去年,预计全年维持高增速预期不改;制造业韧性持续,在“加快发展新质生产力”和大规模设备更新等政策推动下,制造业固定资产投资或保持在7%左右的较高水平。后三季度,在地产、制造业维持稳定增速的预期下,基建端地产债发行加速,二季度或将呈现产销整体累计降幅逐渐收窄趋势。

原油方面,一季度在高地缘溢价加持下,现货买盘旺盛,高现货贴水持续给予盘面支撑;其二是虽然给予中国方面弱供需的年度定调,但去年底地炼的配额释放以及春节后旺盛的补库需求依然是影响近期外盘的很大的一个变量。Q2或仍将维持宽幅震荡格局,虽然OPEC方面持续发声减产但执行力度有限,叠加美国页岩油仍处增产区间,Q2油价或有阶段性重心下移试探页岩油成本的可能。

农产品方面,春节前市场对于油脂油料偏悲观,预期较为一致,管理基金在大豆和菜籽的净空持仓处于历史较高数量。后续来看,关注3月底美豆种植意向报告和斋月后棕榈油产区情况,如果3月底美豆新作种植面积低于市场预期,短期盘面将会反弹一些,但是斋月结束后,缺乏其他利多,棕榈油产区供应兑现,油脂盘面向下的趋势会明显一些,三个油脂间强弱关系将会再次转换。

3.2 配置展望

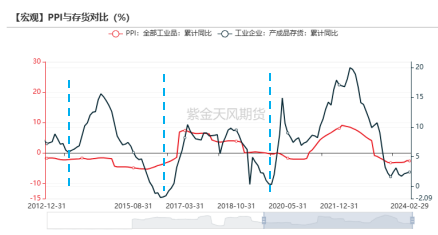

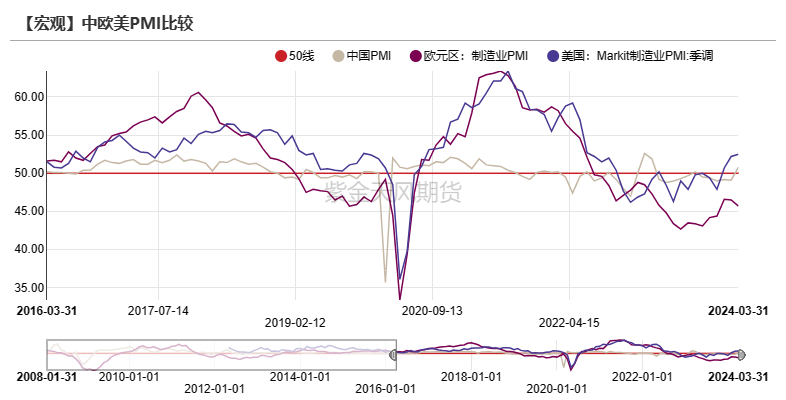

首先,从库存周期来看,本轮库存周期开始于2019年年底,2022年4月之后开始进入去库阶段。当前来看无论是时间长度还是库存同比低点都已经接近历史周期上的拐点位置。从制造业周期来看,全球各主要经济体制造业均有筑底的迹象,如果美国等海外经济体制造业进入补库存周期,那么对于中国的需求端将会带来较大提振。商品市场在补库和再通胀周期下或迎趋势性上涨机会,量化CTA的机会大概率优于去年。

图3.1 库存周期

数据来源:Wind、紫金天风期货研究所

图3.2 中美欧制造业PMI

数据来源:Wind、紫金天风期货研究所

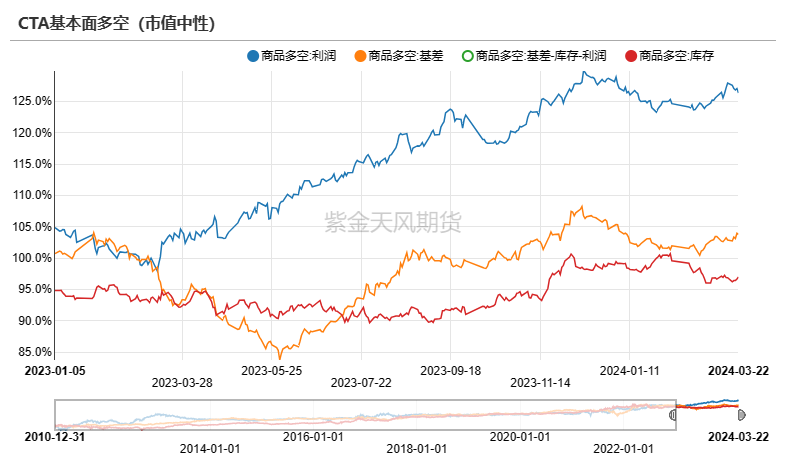

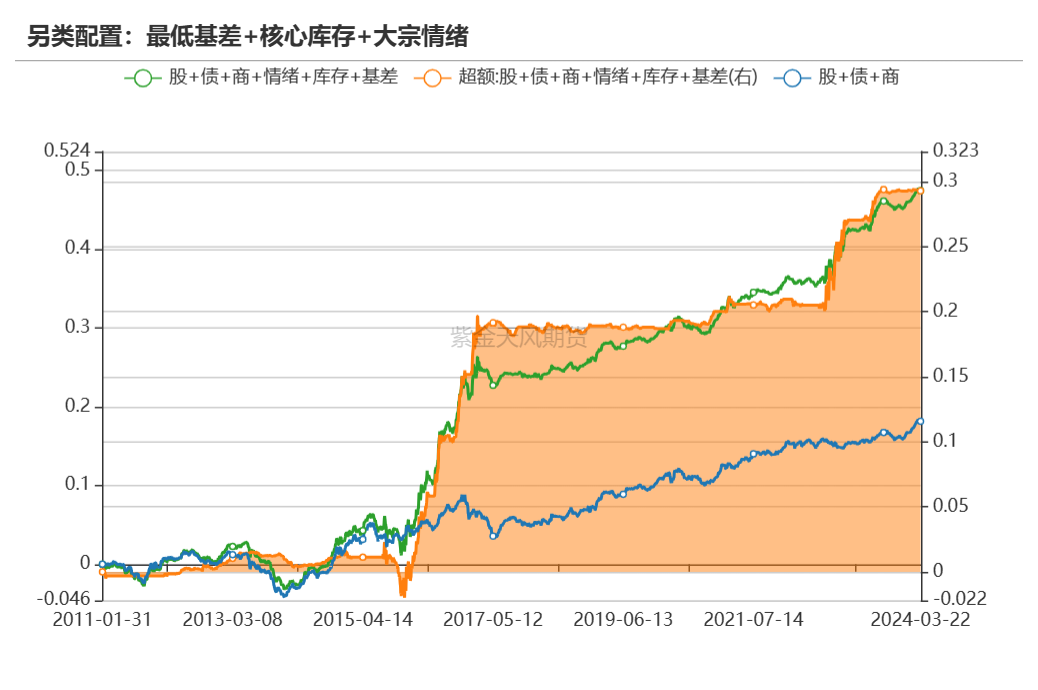

其次,我们仍然强调另类基本面因子对于量化CTA策略Alpha收益的重要性。当前传统因子拥挤度较高,量化CTA策略业绩趋同,而另类基本面因子的加入或许可以给量化CTA策略带来低相关收益。在另类基本面因子方面,我们基于主观商品研究员的高频供需平衡表数据构建了供需差因子,研究发现该因子与其他策略因子表现出了较低相关性,在商品市场震荡行情中该因子表现较为稳健。此外,我们还在大宗商品市场情绪指数和期货最低基差率在大类资产配置方面进行尝试。我们研究结果表明这两个另类因子均对资产组合的收益提供了增强效果,可以取得显著的超额收益。同样我们在商品资产内部也对上述另类因子进行了尝试,结果也显示对投资组合的收益提供了增强效果。

图3.3 供需差因子

图3.4 另类配置因子

数据来源:紫金天风期货研究所

最后,我们看到在主流的资产策略中,量化CTA策略仍然与其他策略相关性较低,收益来源不同于权益和债券市场,具有长期配置价值。当前商品市场面临国内政策刺激效果不明、经济修复斜率不确定、世界局势动荡不安不断冲击全球供应链体系、海外经济体货币政策转向路径尚不清晰等一系列因素扰动,因此2024年商品市场方向存在较大不确定,但结构性行情仍然存在。那么单单趋势策略去应对不确定的环境可能稍显不足,投资者应当在基本面量化与趋势策略,以及截面多空策略上合理分配敞口,进而使得策略组合能够应当不同市场环境。

图3.5 量化CTA策略仍然与主流策略保持低相关性

数据来源:火富牛、紫金天风期货研究所

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。