作者:表舅是养基大户

题图:表舅是养基大户微信公众号

今天,成长风格里,昨天科普的低空经济指数,一枝独秀。

而更早科普的黄金股etf,今天表现非常刺激,在黄金、铜和其他大宗商品的双重热度加持下,黄金股、矿产股预计会成为今年的现象级赛道,大家拭目以待。

今天,表舅给大家讲一个信托刚兑,和一个理财倒挂的故事。

......

先讲讲“信托破产和刚兑”。

昨天,坊间传开了两个热点新闻。

其一,是四川金管局同意省内的四川信托,进入破产重组的程序。

其二,是烟台地区,10家万科的地产相关合作方,联名举报万科高管层,举报其偷逃税款、中饱私囊、以及违规放贷。

把两个新闻合并在一起说,是因为,两件“丑闻”浮出水面,背后的原因都是一个,地产相关底层资产的质量恶化。

也就是说,在地产的上行期,所有的问题都不是问题,只要地皮还在升值,卖房的预售资金还在源源不断地回笼,高收益的地产项目信托就能兑付,万科居间、体外做大杠杆的模式(姑且不讨论尚不能证实的高管道德风险)就能维系,就好像咱们做债券专户,只要买入的资产收益率,超过杠杆的融资成本,那么杠杆套息的模式,就能让管理人持续坐收管理费。

而在地产的下行周期,销售回款的现金流没了,手里的土储作为抵押物开始贬值,那么,所有的问题,就都会变成问题,集中反噬。

下图,是1-3月,房企累计销售额(单位是亿元),以及同比的增速(第三列、第五列,少了单位,是百分比),所以,泥沙俱下之际,相关的新闻肯定会继续此起彼伏。

多聊几句四川信托的事。

到目前为止,全国一共有67家信托公司,其中,偌大的四川省,占了2席,分别是四川信托,和中铁信托。

说是2席,其实在四川信托出事之前,和四川的关系都不大。四川信托是民营控股,而中铁信托,是央企中铁股份控股,只不过注册地和经营地,都集中在四川,换句话说,除了税收之外,经营的好坏,利润的多少,和四川省/市两级政府,关系不大。

四川信托的原控股股东,是四川宏达集团,靠卖化肥起家,然后开始和其他扩张进击的民企一样,最终涉足到了利益最为丰厚的矿产和地产板块。

去年年初爆火的电视剧,《狂飙》,其中张颂文扮演的高启强,原型是四川黑社会组织的头目,刘汉。而上面提到的宏达集团的老板,刘沧龙,是刘汉的堂哥,两人相差10岁,虽然刘沧龙一直强调,是很远房很远房的那种堂兄弟。

咱们最近不是聊矿产聊得比较多吗,多说一句,21世纪初,刘沧龙的宏达靠的卖化肥赚了第一桶金之后,就开始买矿,为啥?因为赚钱啊。其中包括云南的铅锌矿、西藏的铜钼矿、攀枝花的钒钛磁铁矿。

下面这张图,是代表着大宗商品价格的——标普高盛商品全收益指数,可以看到,彼时,因为中国刚加入WTO,城镇化进程大幅提速,全球正在经历大宗商品的超级大牛市,矿产资源,买到就是赚到,但是08年,哐嘡一声响,大宗的价格碎了一地,指数当年就大跌60%,直到现在,都没恢复到当时的水平,所以07、08年,刘沧龙亏了很多钱,至于当时怎么走出来的,有没有借助堂弟的关系,那就仁者见仁了。

而刘沧龙的宏达集团,进入地产行业,剧情基本和矿产,一模一样,也经历着周期的上行和下行。

也就是地产上行期进入,然后依托金融资源,也就是手里的金融牌照,四川信托,靠发行高收益、高成本的TOT(trust of trust,也就是资金买入上层信托,然后上层信托再买入底层的各类子信托,实际就是资金池了),放大杠杆,并且保持现金流。

然而,一旦地产的基本面发生变化,进入下行周期,手里的项目卖不出去,烂尾了,现金无法回收,那么信托的兑付,也就成了问题,且越往后拖,成本和风险就会像雪球一样,会越滚越大,同时,这起事件中,还涉及资金挪用的问题。

这也是为什么,2020年开始,四川信托的TOT暴雷,停止兑付,当时这事在成都闹得很大,以至于监管开始介入,四川信托被紧急托管。

直到现在。

这回新闻中,四川信托的破产,属于破产重整,表舅用大白话帮大家解释一下,破产,有三种形式,一是破产重组,二是破产重整,三是破产清算。

破产重组,指的是企业和债权人自行谈判协商,达成协议,避免破产,实际上,没有进入任何的破产程序,相对来说,是最轻的情况,去年年底的安信信托,就是和债务人上海电气等达成了破产重组。

破产重整,相对于重组,要严肃的多,需要法院介入,由法院宣布企业破产后,进入重整程序,制定重整计划,法院需要全程监督,一切都在阳光下,这是这回四川信托的形式。

破产清算,就是没指望有人救你了,自生自灭,该怎么样怎么样,变卖家产,有多少赔多少,明天系的新华信托,就属于破产清算,两年的接管期限到了,也没人接盘。

而四川信托,之所以采取破产重整的形式,大概主要是两个原因。

第一,我们上面说了,四川省明面上有两张信托牌照,实际上之前都不是亲儿子,如果破产清算了,牌照就自动消灭了,所以,四川省不舍得失去这么一张牌照,这是其一。

第二,四川省和成都市,盘点了之后,大概率觉得四川信托产品池对应的底层资产,还是有东西的,只是资产价格要打折,或者流动性不好,不像明天系、中植系,都是自融类信托(也就是一边融资一边兑付,左口袋进、右口袋出,窟窿越来越大),所以,救一下,留下一张牌照,其他可以用时间换空间。

所以,最后,省、市两级,分别注资,成立了一个叫做“四川天府春晓”的主体,买下投资者手里的信托受益权,相当于负责兑付善后的工作了。

如果,最后资产处置后,能够覆盖兑付的成本,那么,就相当于做了一笔赚钱的不良资产资产处置的买卖,如果覆盖不了,那多亏的部分,理论上相当于四川全省人民集体买单。

而对于四川信托TOT产品的持有人来说,应该来说还是挺幸运的。

按照之前披露的兑付方案,下图,比例还是可以的,如果你只卖了100万,那么直接拿回8成的本金,如果你买了300万,那么100万的部分按8成拿回,剩下的200万给你7成的本金,依次推算。

我觉得,这已经是政府释放的最大的善意了。

说句开玩笑的,如果你这个钱,拿去买基金、买股票,这三年,至少亏30个点起步,拿去炒成都天府新区的楼盘(成都的房子算比较抗跌了已经),至少亏25个点起步,你买个踩雷的信托,还能拿回7-8成,还想怎么样?

换个角度想,咱们买基金、做投资,买的都是理论上比较好的上市公司的股权,最后股权的资本回报,竟然还不如一家破产企业刚兑的多,这特么真是......太曹丹了。

但是,有四点,表舅想提醒一下,拟继续投资信托产品的各位。

1、从历次的兑付来看,本次四川信托破产后兑付投资者的比例,是低于之前的安信信托和新时代信托的,往后,遇到类似的情况,兑付的比例,恐怕只会越来越低,因为底层资产(土地价格等)还在下行,所以,你最好不要把7-8成,作为踩雷后的锚,特别是中植系、中融信托相关的产品,能不能有个2-3成,都不好说。

2、从招行的年报来看,2023年,招行的信托收入同比下滑超过20%,这里面,还包括了在风险隔离、财产传承上有特殊优势而兴起的家族信托,以及为了规避单一产品200人认购人数限制的TOF产品,实际的非标类、融资类信托的销售规模,大概率全行业是腰斩以上的,如果你还在买这类产品,只能说,你是逆行的勇士,一定要甄别好底层项目的风险。

3、另外,从企业的角度提醒一下,对债券发行人而言,一定是优先确保境外美元债、境内公募债券不违约,信托融资这类非标融资的重要性,要往后排排,就和你穿裤子一样,如果你裤子上有个洞,你肯定把有洞的那面朝后穿吧,这样比较体面一点,非标融资就是屁股后的那个洞。

4、如果要买,不要在同一家买太多,你也看到了,四川信托的案例中,金额越大,赔付比例越低,在社会主义国家,人多力量大,而不是钱多力量大,100个投了100万的客户,要比一个投了1亿的客户,重要的多。

......

接着,再给大家提示一个近期卖理财产品的潜在风险。

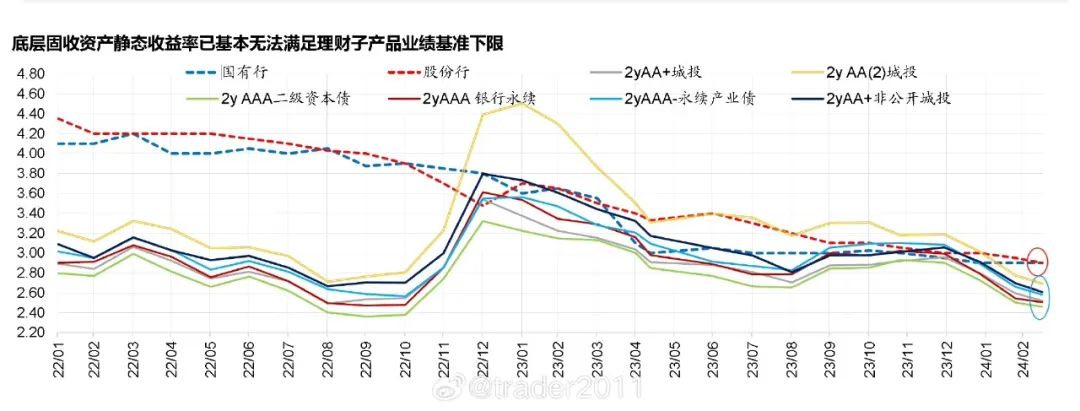

1、先看一张图,下图。

这里,两根虚线,分别是国有理财子公司,以及股份行的理财子公司,发行的理财产品的产品业绩基准的下限,比如有些理财产品,会宣传自己的业绩基准是3.0-3.5%,这里的3.0%,就是下限。

而其他几根五颜六色的实线,分别是目前理财产品的主要投向,包括2年期的AA+和AA城投公募债,2年期的AAA二级资本债和银行永续债,2年期的AAA永续产业债,2年期的AA+城投私募债。

目前的情况是,虚线和实线,发生了倒挂。

也就是说,举个例子,理财产品的业绩基准,也就是报价,已经超过了它投资的底层资产的收益率,报3.2%的价,实际底层能买到的资产收益率,都低于3%了。

把视线往坐标轴的左边挪,你会发现,这一倒挂的情况并不罕见,2022年初开始,到2022年11月,理财的报价和底层资产,持续处于大幅倒挂的情况。

但彼时有个不同的点在于,2020年-2021年,固收+理财、权益FOF理财等,实际收益率不错,导致2022年新发的理财中,含权产品占比不低,这些产品,很多的业绩基准可能都在6-8%或以上,拉高了整体理财的报价中位数。

但是倒挂确实就是风险,在持续倒挂后,2022年11月-12月中旬,发生了债券史上最惨烈的下跌,理财产品风声鹤唳,部分理财子公司遇到了流动性枯竭的情况,最后依靠央行和母行自营出手,才遏制住了风险。

所以说,报价和底层资产价格的倒挂,需要引起大家的关注,往往是风险积累、甚至风险需要释放的开始。

2、倒挂的主要原因之一,是资产供给的不足,以及资产收益率的快速下行。

国投证券固收的尹睿哲团队,做了一个不错的统计,在这儿,《对收益增强策略的思考》。

其中,两张图,帮大家摘出来看下。

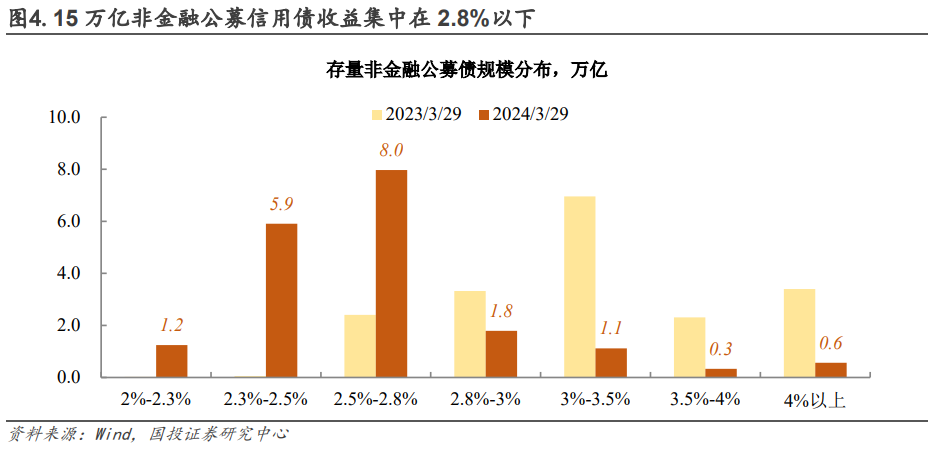

第一张图,下图,说明债券收益率下降有多快。

这是2023年3月底(淡黄色)、2024年3月底(深橙色),两个时点,全市场存量的公募信用债,不同收益率区间的规模分布,目前,收益率超过3%的债券规模仅2万亿,大头集中在2.3-2.8%之间,而去年3.5%以上的债券,都有5.7万亿以上。

也就是说,即使完全不考虑管理费、销售服务费等费用,仅从平层的配置层面看,能满足理财3%报价的资产,全市场就只有2万亿,而且是全市场疯抢,理财最多也就分到个大几千亿。

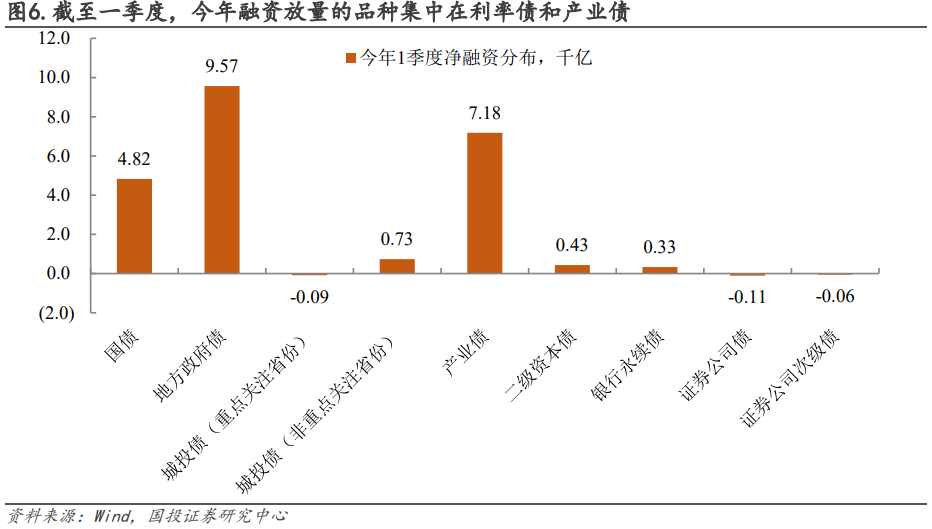

第二张图,下图,说明合意债券的供给有多稀缺。

这是一季度,不同债券品种的净融资情况。

理财爱买的城投债,合计净增长了600多亿,二级资本债、银行永续债,合计也就净增了700多亿。

在地方政府隐性债务债务置换,严控新增的大背景下,资产供给的下滑,买债的人多,发债的人少,也推动了资产收益率的进一步下行。

3、倒挂的主要原因之二,是负债端,也就是理财的报价,非同步下行,以至于理财报价,和底层资产的价差,逐步收窄,直至倒挂。

大家都知道,理财子公司要真正长期健康、高质量发展,得长板更长,也要补足短板。

长板很明确了,不考虑监管的灰色地带,主要就是利用好更丰富更全面的投向(相对于公募基金等),以及更强的资产攫取能力(分行联动),相当于,全市场发的,唯一一张全品种的投顾牌照。

短板也很明确,主要是三个。

其一,薪酬机制不够市场化。很有可能,干着干着,人没了,骨干跑了,而资管公司,最值钱的就两个,一是产品体系,二是以人为核心的投研体系。

其二,信息披露建设严重落后。这事已经说了多年了,行业年度报告每年都会强调,但是实际进展近乎可以忽略,至今找不到一个统一的平台,能够快速查询、比较,统一披露标准的理财底层。其实很简单,理财现在所有的资金来源,几乎都是个人客户,还有一定比例的企业客户,而未来,不管是上市公司,还是作为增量资金的外资,以及重新在电商开放,甚至向同业二次开放,都离不开完善的信息披露,在这点上,公募基金基本处于碾压的状态。

其三,业绩比较基准,也就是理财价格的负债粘性,以及剧场效应。所谓的负债粘性,就是上面说到的理财报价和资产价格倒挂的主要原因,也就是说,随着资产价格的快速下行,理财的报价,由于渠道端的压力(不到这个报价,卖不出去),以及同业的非市场化竞争(剧场效应,当市场里,有一家理财子通过非市场化手段拉高产品年化收益、抬高业绩比较基准、甚至人为做高7日年化收益等,其他机构只能被迫加入内卷,就好像电影院里,有一排人站起来观影,其他后排的人,只能一起站起来)。

负债粘性的问题,保险也深受其害,虽然固收类资产价格不断下行,但寿险、万能险的报价还是很高,最后只能通过监管的统一窗口指导,才能压降报价,而监管这么做的原因,是因为保险刚兑,所以高报价,最后是国家兜底,风险积聚在金融系统中,不得不这么做。

而理财虽然也有负债粘性,但不需要刚兑,最后,其实,受伤的,是无数个个人客户:通过虚高的报价、业绩基准、成立以来年化收益、7日年化收益,被吸引进来,然后最后发现,实际收益和报价之间的预期差,引起客诉,同时伤害理财行业的品牌和口碑。

而要改变这一情况,能做的无非也就两点。

第一,注意销售合规性,约定好统一的销售规范,至少不应该存在,成立不满1个月,几百万的现金理财,用做出来的7日年化,去公开营销,卷同业的情况。

第二,对违规机构,公开处罚,暂停产品备案。

负债的粘性,没法完全根治,毕竟目前国内的资管行业,还是销售驱动的粗放模式,但至少,可以优化一下(大家有好的建议,可以私信,一起学习)。

......

再总结一下。

买信托要小心,破产还能刚兑的好事,不会一直发生。

而目前的理财报价(不管是基准,还是app里向你显示的成立以来年化),和底层资产的收益率已经开始倒挂,风险是存在的。

如果你是理财经理,卖理财的时候小心点、别太激进,话别说的太满,看清策略和底层,小心反噬。

如果你是买理财的客户,买的时候更要小心点,小心理财刺客,不要在app里盯着成立以来年化,激情下单,表舅一直强调,对个人投资者来讲,唯一可以接近无脑买的,是电商平台或者银行app里的各种宝宝类、或者现在很流行的活钱+产品,这些产品波动小、还能有几十万的T+0快赎,这就是资管合理创新、产品健康内卷,带给普通投资者的福利。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。