作者:Commodity Trading Advisors

题图:Commodity Trading Advisors微信公众号

3月22日,紫金矿业发布2023年年报,公司铜、金等主要矿产品持续增长、齐头并进,是全球头部矿企中为数不多连年增长生力军,为亚洲和中国唯一矿产铜破百万吨大关企业。

紫金矿业是大型跨国矿业集团,主要在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查、开发和矿业工程研究、 设计及应用等,在海外15 个国家和中国17 个省(自治区)拥有超30 座大型、超大型矿产资源开发基地。

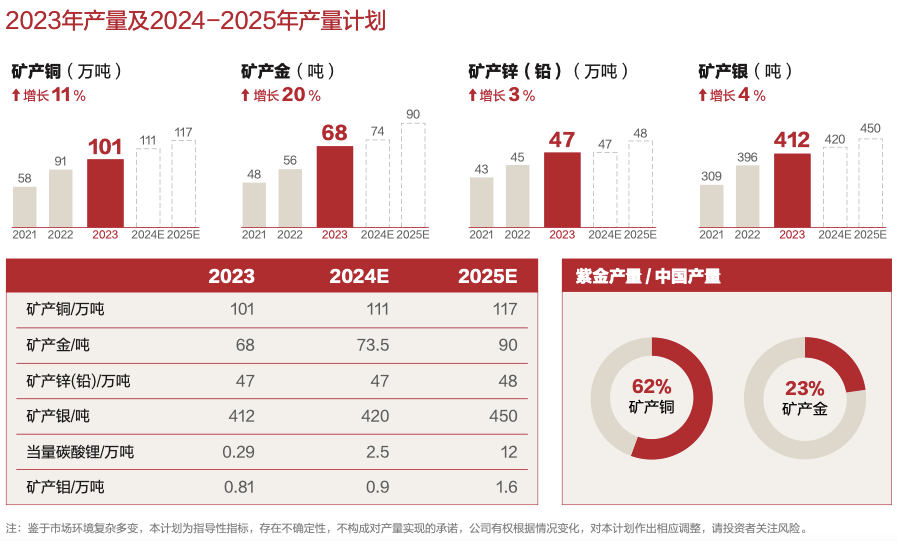

报告期,主要经济指标及矿产品资源量、产量连年增长,蝉联中国领先、全球前 10 位。实现矿产铜 100.73 万吨、矿产金 67.73 吨、矿产锌(铅)46.70 万吨、矿产银 412 吨,分别同比增长 11.13%、20.17%、2.89%、4.09%,新增当量碳酸锂 2,903 吨,为头部矿企中矿产铜、金产量增长最快的企业之一;实现营业收入 2,934.03 亿元,同比增长 8.54%;利润总额 312.87 亿元、归属上市公司股东 净利润 211.19 亿元,分别同比增长 4.32%、5.38%;经营活动产生的现金流量净额 368.60 亿元,同比增长 28.53%,现金流量稳健。期末资产总额 3,430.06 亿元,其中归母净资产 1,075.06 亿元,分别同比增长 12.08%、20.87%;资产负债率 59.66%。

紫金矿业拥有世界级铜、金、锂、钼等多元资产组合,赋能公司形成较强应对宏观经济风险能力,助力企业财务表现持续稳健增长。主力矿种铜、金资源量及产能位居中国领先、全球前十,拥有铜资源量约 7,500 万吨、黄金约 3,000 吨,铜是顺周期金属并在新能源转型中占比逐年提升,黄金具有强避险属性。潜力矿种锂、钼、银为全球能源转型关键金属,拥有超 1,300 万吨当量碳酸锂、300 万吨钼、1.5 万吨银资源量,依托公司自主技术和工程能力优势,未来五年有望跻身全球最重要的锂、钼、银生产商行列。公司矿产锌产量常年位居中国领先、全球第四。

紫金矿业拥有雄厚的资源基础,目前保有权益资源量:铜约 7,500 万吨、黄金约 3,000 吨、锌(铅)超过 1,000 万吨、银约 1.5 万吨,当量碳酸锂超过 1,300 万吨。依托世界级资源支撑,我们计划 2024 年生产矿产铜 111 万吨、黄金 73.5 吨、锌(铅)47 万吨、当量碳酸锂 2.5 万吨。

紫金矿业找矿勘查、投资并购、开发运营成本控制能力显著。公司 50% 以上铜、金资源和 90% 以上锌(铅)资源为自主勘探获得,单位勘查成本显著低于全球同行。依托系统工程和矿业经济思维及专业分析决策能力,适时实施低成本逆周期并购;2020 年以来,资源平均并购成本铜约 50 美元 / 吨、黄金约 70 美元 / 盎司,显著低于全球同行同期铜 200 美元 / 吨、黄金 80 美元 / 盎司的平均并购水平。

铜:“需求定价”向“供应定价”转变

公司矿产铜实现历史性重大突破,成为中国及亚洲唯一矿产铜产量破百万吨大关矿企,位居全球前五。报告期,公司矿山产铜 1,007,290 吨,同比增长 11.13%( 上年同期:906,399 吨 );冶炼产铜 724,550 吨,同比增长 4.88%( 上年同期: 690,849 吨 )。根据中国有色金属工业协会数据,2023 年中国实现矿山产铜 161.9 万吨,公司矿山产铜相当于中国总量的 62% 左右。

2023 年初,在美联储利率政策转向和中国后疫情时期经济复苏的两大强预期带动下,铜价创下本年度最高值 9,550 美元 / 吨;随后美联储保持鹰派立场不动摇以及中国需求反弹不及 9000 预期,铜价波动中枢下移。下半年市场集中关注地缘政治风险,避险因素令市场追捧美元、黄金等安全资产,抛售风险资产,有色金属整体承压,铜价于 10 月下探至 7,856 美元 / 吨的年内低点。年末,美国通胀和就业数据均出现明显放缓、 强化降息预期,美元指数创近五个月新低,叠加海外矿端供应干扰明显增多及 LME 库存持续回落,铜价运行重心有一定反弹,一度冲至 8,700 美元上方。国际铜研究小组 (ICSG) 初步统计表示,供给侧受智利、巴拿马、印尼等供应干扰事件影响,2023 年全球矿产铜产量增速约 1%,精铜供应在中国和刚果(金)的强劲表现下实现了 6% 的同比增长;需求侧尽管欧美和传统消费领域不及预期,但在中国强表观消费的推动下,传统领域消费保持韧性,新能源产业高速增长,2023 年全球电铜消费增速 4%,全年表观平衡短缺 8.7 万吨。

2024 年,全球货币环境正在转向宽松,市场预期美联储可能降息,中国经济复苏获得财政和货币政策的双向支持,宏观上为铜价波动界定宽幅区间。基本面看,全球铜精矿供应不确定性问题愈演愈烈,矿端通胀压力不减、技术运营难度增大、 社区矛盾趋于增加、环境和水资源问题突出。2024 年初,全球多家头部矿企下调产量规划,对短期市场产生冲击,铜精矿加工费指数快速回落,部分冶炼厂面临原料供应短缺。需求侧,新兴领域曙光已现,传统领域仍待刺激,细分市场复苏程度不均衡;其中,能源转型目标支持电力需求快速增长,新质生产力需求驱动,新基建项目规划不断,但居民消费相关 的汽车、地产等传统主力需求有待提升;海外相关需求随欧美经济下行而回落。

整体上看,2024 年铜价仍呈宽幅震荡表现,交易主旋律来自于海外矿山供应干扰而带来的边际调整,同时国内消费节奏和美联储政策转向,构成铜价波动触发事件,微观上应密切关注 LME 和上期所库存变化水平。

金:承接全球日益上升的安全资产需求

公司黄金资源量及产能位居主要上市矿企中国及亚洲第一、全球前十,2023 年同比增长超过 20%,增速位居全球金企前列。报告期,公司矿山产金 67,726 千克(2,177,426 盎司),同比上升 20.17%( 上年同期:56,361 千克 );冶炼加工 及贸易金 249,519 千克(8,022,215 盎司),同比下降 3.49%(上年同期:258,550 千克 )。根据中国黄金协会数据, 2023 年中国实现矿山产金 297.3 吨,公司矿山产金相当于中国总量的 23% 左右。

报告期,地缘冲突升级、全球主要央行降息预期增强、央行持续购金等多重因素支撑,国际金价大幅上涨,成为年度最具吸引力的投资品。2023 年 LBMA 现货黄金价格收于 2,062美元 / 盎司,较年初上涨 12%,创下年度最高收盘记录;全年均价为 1,941 美元 / 盎司,较去年上涨 8%,同样创下历史新高,美联储货币政策是贯穿全年黄金交易的主线。一季度,市场对美国经济“硬着陆”的担忧推动降息预期升温,金价上涨,后由于美国经济数据超预期,金价回落;二季度,硅谷银行事件、美国债务上限危机等因素推高黄金避险需求,黄金价格迅速抬升,后又因美国经济数据强劲,美国经济衰退预期减2弱,000,金价再度回落。10 月以来,受益于不断升温的美联储降息预期,叠加巴以冲突短暂推高市场避险情绪,金价强势反弹,一度突破历史高位。世界黄金协会数据显示,2023年全球黄金需求同比增长 3% 至 4,899 吨,刷新 2022 年创下的历史最高记录。全球央行的持续购金行为有力提振了黄金需求,部分抵消了全球 ETF 需求疲软的影响。2023 年全球央行黄金净购买量为 1,037 吨,冲至历史第二高位,仅比2022 年的历史记录减少 45 吨。

地缘政治冲突频发,全球经济增长乏力,财政和货币政策“双松”大行其道,主要经济体安全资产需求大增。布雷顿森林体系解体后,美国主导国际货币体系,是全球安全资产的主要供给者,尤其是 2008 年全球金融危机以来,黄金储备安全属性持续凸显,过去两年全球央行购金量创历史纪录,即使在强美元周期中金价依然保持高位,黄金已拥有其他商品甚至金融资产无法比拟的安全储备价值。IMF 数据显示,新兴经济体黄金外汇储备平均约 7%,远低于发达经济体的 17%。当前,新兴经济体在全球经济的比重不断提升,外汇储备规模随之增加,黄金成为央行增量储备的主要配置方向之一,为金价提供有力支持。

展望 2024 年,美联储货币政策大概率转向宽松,历史上看美联储降息周期中黄金总体表现强劲,但目前美国通胀和就业市场数据仍具韧性,美国对抗通胀“最后一公里”面临阻力,美联储降息的速度、幅度存在不确定性,降息“摇摆”将驱使金价波动。如果美国经济数据持续强劲,美国经济“软着陆”或“不着陆”的可能性上升,或限制金价上涨空间。

锌(铅):供需紧平衡持续演绎

公司为中国第一、亚洲第二、全球前四的矿产锌生产企业,拥有显著的低品位锌(铅)矿开发和盈利能力。报告期,公司 锌(铅)板块产能保持增长,紫金锌业扩产技改全面达产。报告期,公司矿山产锌精矿含锌 421,852 吨,同比上升 2.24%( 上 年同期 412,602 吨 );冶炼生产锌锭 333,081 吨,同比上升 4.59%( 上年同期:318,454 吨 )。产铅精矿含铅 45,174 吨, 同比上升 9.32%( 上年同期:41,324 吨 )。

报告期内,在美联储鹰派加息和海内外消费疲弱的影响下,国际锌价短期上扬后探底震荡,锌价从年初 3,509 美元 / 吨高位一路回落至 5 月下旬的 2,224 美元 / 吨,创 2020 年中 以来新低。多家矿山因盈利压力减停产,全球锌矿供应有所收缩;得益于上半年利润和原料保障锌冶炼产能释放保持高位,精炼锌供应稳步恢复;锌需求呈弱复苏态势,高利率下海外消费略显乏力,国内地产投资低迷,但国内基建投资韧劲仍强,汽车产销良好。国际铅锌研究小组 (ILZG) 数据显示,2023 年全球锌矿供应同比下降 1.4%,全球精炼锌供应同比增长 3.8%,全球精炼锌需求同比上升 1.7%,全年供应 过剩约 20.4 万吨。

2024 年,受价格低迷和通胀压力影响,矿端利润可能进一步压缩,预计高成本矿山减停产和在建项目推迟投产等情况有所加剧,全球锌精矿供应偏紧。尽管部分欧洲冶炼厂复产、国内新增冶炼产能投放,但原料紧缺叠加加工费不足,预期锌锭供应增幅相对谨慎。中国经济稳定向好趋势不变,宽松财政政策助力基建托底;降息周期下,海外消费边际改善,整体需求进一步温和修复,2024 年锌市仍趋于紧平衡状态,矿企成本支撑锌价底部,预计锌价震荡小幅上行。

锂:寻求供需再平衡

公司拥有世界级锂资源储备,规划至 2025 年形成 12-15 万吨当量碳酸锂产能,未来将成为全球有重要影响的锂企业之一。 报告期,公司产当量碳酸锂 2,903 吨。公司锂项目并购及运营成本总体较低,设立“锂产业领导小组”,专注锂市场行情跟踪研究,对应调整优化建设规划布局、工艺成本优化及融销贸等工作,提高锂板块抗风险能力。

2023 年是锂行业分水岭之年,锂从“小金属”过渡成为“大金属”,全球需求量突破 100 万吨,产值超过 400 亿美元, 超过锌等工业金属。随着锂价从 60 万元 / 吨高位回调至 10 万元 / 吨,资源供应逐步释放,锂电中游泡沫挤压,新能源车需求趋于平稳,锂产业正经历极端情绪后的再平衡。

锂长期需求空间动能充沛,预期至 2030 年全球锂需求将增至 300 万吨以上。短期而言,锂市将步入相对平稳期,尽管纸面的数字过剩依然存在,但本轮锂供应的自我调节能力明显较强,不乏优质锂资源项目提前启动减产、缓产,以实施保价动作, 因此本轮上游产能出清周期可能拉长,锂价在 10 万元 / 吨的水平将有较强粘性。2024 年为全球部分国家超级大选年,能源金属资源的大国博弈可能持续演绎,对新能源产业链企业潜在施压,在本轮产能出清周期中,成本控制、供应链管理等能力将尤为关键。

衍生品投资情况

报告期内,为降低大宗商品市场价格波动对公司生产经营造成的影响,防范利率汇率风险,利用金融工具的套期保值功能, 对生产经营业务相关的产品及原材料、外汇风险敞口择机开展套期保值业务,提升公司防御风险能力,确保稳健经营,经公司董事会批准,公司及下属子公司在董事会审议的额度内开展以套期保值为目的衍生品投资业务,品种包括矿山、冶炼 主营品种、供应链业务相关品种以及外汇等,具体由公司金融委员会在董事会授权范围内进行决策。

为充分发挥公司金融板块与主业的协同作用,降低公司跨境投资及产业链投资涉及的市场波动风险,在不影响公司正常经营及风险有效控制的前提下,经公司董事会、股东大会批准,公司授权金融板块的下属企业使用不超过人民币 3 亿元及不 超过 1 亿美元或等值外币的交易保证金、权利金等开展以投机为目的的衍生品投资业务,亏损限额最高为 3,000 万元及 500 万美元或等值外币,范围限定为大宗商品、外汇、固定收益等大类资产的期货、期权、场外等衍生产品。

注:以上内容摘自紫金矿业集团股份有限公司2023年年度报告

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。