作者:浪说量化

题图:浪说量化微信公众号

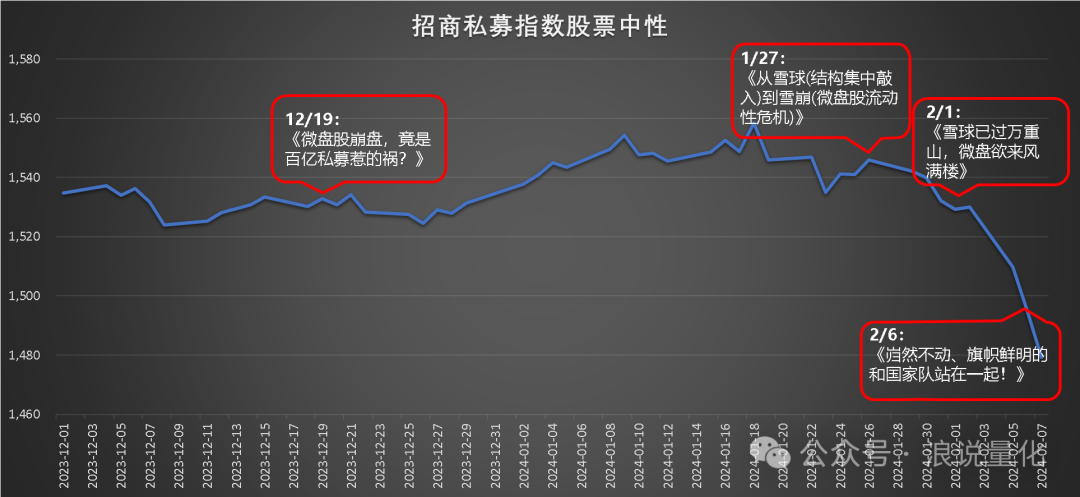

春节以来,同行和量化管理人对节前这波量化策略流动性危机的回顾都分享、反思的挺全面了。我统计了一下公众号在节前各个时点发表的主要观点,再考虑到我的水文效率,应该在业内还算是比较有前瞻性的。可惜管理人看进去的不多,能理解的更少,最后还是不得不迎来了一个所有参与者共输的局面。不过我看了下后台留言啥的,发现不少粉丝跑的还是挺快的,至少我这文章不是白写的了。

行情复盘和历史回顾就不写了,大家看看以往的文章就好,在上一篇文章中我也魔改塞翁失马的段子简单描述了。而节前最后一周的量化策略通杀行情,我在2月6日中午发表的文章《岿然不动、旗帜鲜明的和国家队站在一起!》中,就可以明确提醒过大家如何应对了。

所有机构要岿然不动、旗帜鲜明的和国家队站在一起,力往一处使,才是打破这次流动性危机,重树投资人信心的不二法门。如果实在分析不出来要买啥票,那就国家队买啥你买啥。这光靠模型肯定无法调整过来,这对管理人的觉悟以及灵活性提出了很高的挑战。在股灾中,不和国家队一条心=做空。春节前的流动性是把双刃剑,现在抱团拉升的边际效应最强,阳线站住了就不要让他再砸下去。

同时,管理人也要积极发声,真金白银参与到救市中来。但是不要再搞什么认购自己产品这种虚头巴脑的事情,救市就不要想赚钱了,指数成分股、ETF总还是会买的吧。还是要取之于民用之于民,坚决维护资本市场平稳运行,最后积极地回馈社会。

浪说量化,公众号:浪说量化

岿然不动、旗帜鲜明的和国家队站在一起!

如果按照受伤程度来对管理人进行排名的话,大概是坚持微盘暴露管理人>稳健风格管理人>跑得快的微盘管理人。市场还是挺公平的,几乎每个参与者都挨了一巴掌,无非是巴掌的轻重程度不一样。当然也有完全躲过一劫的,不过是凤毛麟角,而且大概率未来不可复制,但至少今年排名应该无虞了。

往者不可谏,来者犹可追。看着之前的亏损顾影自怜并没有用,那么未来我们又应当如何做呢?

首先,我们要清楚地知道,节前最后一周国家队精准手术刀打击量化策略,大概率是不会再重演了。这波发生几率极其低的尾部风险风险,是多种因素共同交织的结果,是偶然也是必然。但从2月8日国家队开始抄底2000ETF的行为来看,至少干死股票量化策略不是他们的主要目的。只要再连着拉一两周500、1000ETF,国内量化私募可能就十不存一了。

不过这次国家队用真金白银护盘,也给大家研究不同流动性宽基指数的冲击成本提供了经典案例。未来国家队救市应该也会更加得心应手,就不要按照50、300的剂量去救500和1000了,同时还得辅以2000进行搭配,才能起到托起整个中小盘,稳定军心的作用。不然再来几剂猛药,国内股票量化行业可能真的就归零了。

什么?你说微盘股咋办?需要我帮你叫个120么?下一轮风险来临时,国家队会出手的也就3800了,大家知道应该苟哪里了吧。微盘可能会有绝地求生的机会,但我希望管理人不要拿投资人的钱再去赌了。如果赌输了,背后就是多少个家庭财富的灰飞烟灭。

虽然黑天鹅的风险可能过去了,但是节前的回撤却是实打实的。写道歉信的大概率是调整晚了和死不调整的,大家都有各自的一套投资逻辑和体系,也不能说谁对谁错。但是和各方渠道交流下来,这些量化管理人现在面临的是业绩反弹了要赎回,业绩不反弹可能还要加快赎回的局面。反正都是要赎回,为何不在赎回前把业绩做上去,给大家保留最后的一丝体面呢?

不过交流下来,很多管理人都在2月7日精准反向择时,倒在黎明前,错过节前最后一天的中小盘大反攻,同时在这周中小盘继续回暖的背景下仍然躺平装死。可谓是吃肉没赶上,挨打没落下。不知道他们是认为指数会继续稀里哗啦的跌到2600,然后国家队再强势出手爆拉500、1000ETF,节前的梦魇再来一遍;还是觉得可能不把净值做回水上,投资人亏多了就不会跑了,还能继续躺平收管理费。

当下私募的最优解反而是啥都不要做,模型也保持流动性危机前的参数,急跌之后必有暴涨,安心吃掉这轮超额修复的红利。但这个红利期不会太长,超额修复可能只是短期反弹不是长期反转。一方面,抱团到极致最后被打破,如果不能在短期内迅速修复接上,风格行业动量可能就直接散了,这轮暴跌的污点会可能被短期价量模型牢牢记下,相关股票逐渐避之而不及;另一方面,量化赎回潮可能会成为下一把把达摩克利斯之剑,让这轮超额修复戛然而止,引发新一轮流动性危机(当然这些情况最好都不要出现,量化迅速创新高迎来第二春)。

如果真的量化产品赎回潮出现,大量投资人在周二看到节前产品净值后怒发冲冠,决定割以永治,那么赎回潮的第一个关键时点可能就在这两周,月开的话一般在月初和月末,周开的可能在周三周五。希望到时候市场有足够的流动性能应对未来的赎回冲击,如果真的把小票又砸崩了,但愿国家队可以再托一把避免引发更大的流动性危机,否则到时候可能又是一轮新的负超额正反馈循环,最后就是量化万亿的抛压,整个行业还能不能存在就得存疑了。

但我深信,量化不会死,但有的量化管理人会死。这轮危机也暴露出了量化管理人在规模快速发展后各种各样的问题,比如阳奉阴违,欺软怕硬,运营挤兑,交流混乱,表里不一,谎话连篇,反向择时,死不悔改等等。各色人性的丑陋,在这轮赎回挤兑下表现的淋漓尽致。投私募产品最根本的还是投人,我们要反思一下到底哪些管理人,是我们可以长期陪伴共同走下去的;而哪些是要及时止损,全面赎回,直接拉黑的。有机会打算分析一下各家管理人在这轮行情中的操作行为,应该挺有趣的。

而这次灵均被交易所公开谴责,限制交易也给所有百亿量化管理人敲响了警钟。“扶优限劣”绝对不是“扶大限小”,以前觉得百亿可能是新世界的开始,而如今看来却是规模的终点。我也一直是这样的观点,大型量化私募作恶所造成的损失,要比初创管理人的危害大的多。我们可以打造出航母级头部券商,却要警惕出现航母级头部量化私募。

我在几年前就提出过量化也同样存在“其兴也勃焉,其亡也忽焉”的周期率。资金对量化策略收益排名的关注与追捧,导致大量的量化管理人不得不去追逐市场热点,而后资金大量涌入同质化策略加剧了抱团拥挤,最后在这之上孕育出毁灭与新生的新循环。只有加强监管,公开透明可能才是打破量化周期率,保障量化行业能够行稳致远的不二法门。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。