作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

低波高夏普策略面临“团灭”

此前在《基研CheatSheet · 从持仓返还传闻说起》曾提到,制度性套利的投资机会将逐步消失,现实的确按着这个剧本在走:从去年持仓返还策略收益大幅下降,到大宗/定增融券套利被定性为“不当套利”,再到现如今融券T0被禁,曾几何时低波FOF偏爱的套利策略目前几近“团灭”。

祸不单行的是,之前还能满足低波FOF收益要求的量化中性策略,节前也纷纷创历史最大回撤,后市发展在《基研CheatSheet · 从量化溃败反思组合管理》中已有推演。当然,长期来看量化对冲仍旧是市场上非常重要的策略。

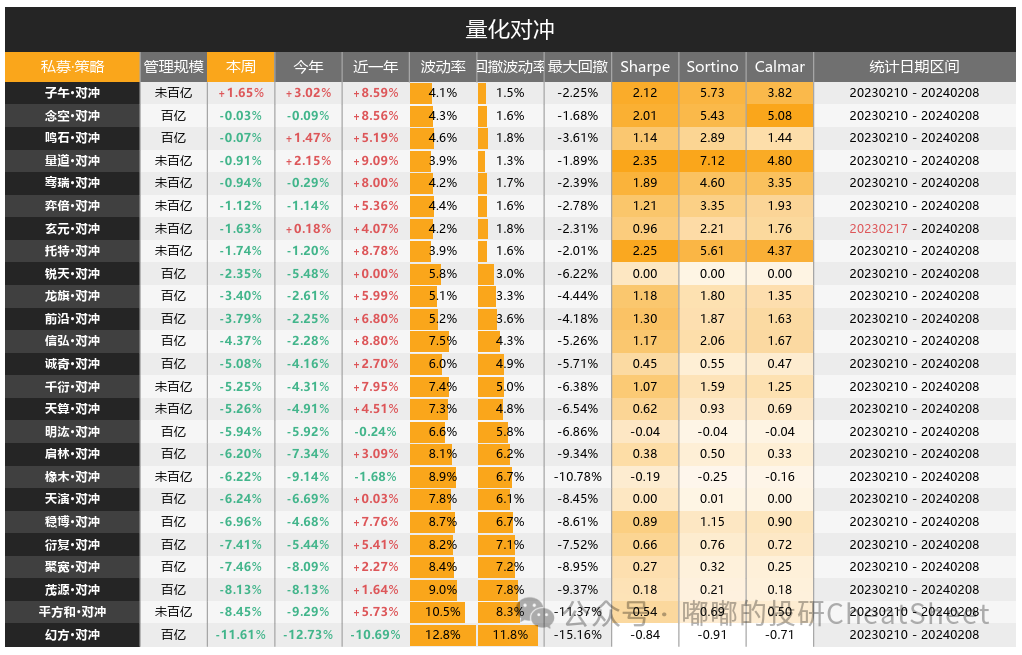

图表 量化中性管理人天雷滚滚(数据来源:GoodLuck Data)

短期麻烦的还有越来越拥挤的债券策略(具体分析见《基研CheatSheet · 将部分纯债置换成低价转债》),虽然目前还没翻车,但各家管理人的焦虑度正在快速上升,降杠杆、降久期、国债期货对冲等手段正越来越频繁地被管理人所使用。

低波FOF进入史上最艰难的年份

送走了套利、中性以及(可能的)债券,低波FOF将迎来彻底的资产荒。

早年遍地高夏普策略:T0、波动率曲面套利、持仓返还、城投债、协议回购、大宗融券套利、ETF套利、对冲打新、股指高频等等,甚至是像转债套利、量化中性这些对冲不是那么完美的,早年夏普也非常高。

一定程度上或与早年的信息闭塞有关,那时候FOF管理人都得出差去各个地方见管理人才能拿到一手信息。客观地说,这几年各路资金中介和自媒体的快速发展,一定程度上挤压了高夏普策略的生存空间,毕竟很多策略并没有技术壁垒,比拼的只是谁更快发现商机。

加上2019-2020年权益Beta不错,2021-2022年商品Beta尚可,基本上2020年以前有认真投入去做低波FOF的,都收获了不错的市场份额。

不过也正是因为那些年的收益好,客户普遍存在不切实际的风险收益预期:夏普1可能已经是很一般的产品了,往往要追求2甚至更高的产品。因此,这类低波FOF的资金端可能比量化中性的还不稳定。

此次量化中性大溃败可能间接引起低波FOF的赎回潮,但凡中性配的稍微比较多的管理人,本次回撤都难以幸免。

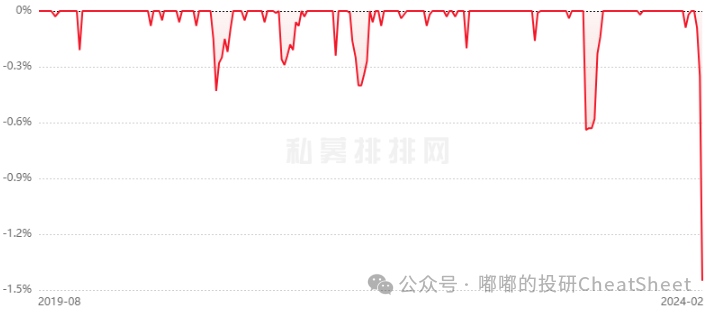

图表 某头部低波FOF的最大回撤

如果接下来债券再爆一次,低波FOF可能真就消失了。

FOF圈的朋友们不要只是看看笑话,这次量化圈的大溃败,也会通过间接的方式挤压FOF圈的生存空间。

嘟嘟的喃喃细语

低波FOF格局或趋于分散

这几年布局低波FOF的有不少是实体企业。越来越多的上市公司都有设立自己的投资团队,当然专业度也不如专业FOF私募。其实也能理解,实体经济不算好,进行生产再投入的必要性下降,但闲置资金总有保值增值的需求。

原本专业化的FOF机构通过持续投研,能拿到高于非专业化机构的投资收益,而现在这种情况下,专业投研跟非专业投研的差异可能持续缩窄。

如此一来,至少在低波FOF领域,企业自有资金稳健增值的需求,未来可能逐步被内化团队所满足。毕竟买1个亿的产品,需要支付的管理费也能养一个小团队了。

FOF管理人还有出路吗

思前想后,有出路但难度很大。

一是将部分策略转成自研策略。通过投研的专业度精打细算地抠成本。之前就有一些头部FOF管理人在自建包括量化、债券等自营策略,解决双重收费费率高的问题,从而维持专业投研的“性价比”。

二是转战高波,卷非专业投研搞不定的领域。应该来说这还是个蓝海,业内更多存在的还是工具型的高波FOF,但难点就在于投资者对这类产品的接受度是比较低的,如何解决投教变成了一个难题。

在目前的形势下,未来可能1-5亿的管理区间,对于有能力的超级IP来说,会是个有极大优势的管理区间。当然,也别指望这个行业能挣超级多的钱了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。