作者:量策组合配置学

题图:量策组合配置学微信公众号

Q1、是否要模仿同行FOF的制度标准?

有同行FOF朋友跟笔者交流时问到,是否要借鉴其他FOF机构的风控制度要求与标准,笔者回答到,参考可以,但不要被影响与限制住。

原因在于,其他家FOF机构的内控标准与制度是根据他们公司的实际情况制定的。

即他们的资金方来源(自有还是募集?资金久期多长?)、团队专业度与共识(不同岗位的认知能力圈边界)、公司文化(风险偏好,合规要求,企业性质)、基金产品的定位与条款、与其他限制要求等(收益风险目标范围的定位如何?)可能都与你们不同,而且还可能随内外部环境变化而动态调整。

所以需要根据所在机构当前的目标定位,企业文化,风险偏好,战略规划,资源禀赋以及团队能力制定相适应的内控制度与标准,适合自身当下最客观实际情况的,才是最好的选择。

Q2、FOF研究员与基金经理思考啥问题?

1、小而美的宝藏基金在哪里?

“小而美“即——

能力背景好、

交易策略好、

商务条款好、

规模容量好、

其他风险小。

2、资产、行业、策略Beta机会在哪里?

国内趋势(全国视野)

国外趋势(全球视野)

3、绝对收益的Alpha投资机会在哪里?

新上市品种

新交易策略

新制度红利期

新政策红利期

历史博弈规律

4、哪里的资产或策略被高估或低估?

投资机遇在哪

风险泡沫在哪

市场错误定价原因

Q3、FOF基金一般会犯什么错?

1、可能会过早调仓(介入时机不佳),越专业的机构可能越会进行左侧交易,但有可能会过早地入场。比如:宏观对冲策略的BX资产,2023年下半年开始就看好A股,但介入参与过早,短期会有所浮亏。

2、也可能会过晚换仓(介入时机不佳),例如:2020-2021年连续两年高波动后未及时把CTA持仓调到其他策略上。

3、还可能会未注意到管理人规模变化对交易策略的制约影响(定量跟踪评估不足),比如:一些中小股票主观多头管理人,在规模20亿以下时,业绩表现较好,但超过50亿,甚至百亿以后,超额收益就明显下滑了。

4、以及没有注意核心投研变动对产品业绩波动的影响(定性跟踪评估不足),例如:有些知名基金管理人的核心人才离职后,业绩明显下行。

5、也可能心理会熬不住,受内外部环境影响,随大流跟风追逐中短期业绩表现较好的基金(没有自己专属FOF投资理念与系统基础)

6、对宏观经济周期或金融市场周期判断错误,在大类资产与策略风险敞口的判断选择上犯错,会扩大FOF产品净值的回撤波动。

7、-对内部管控与方向问题,意见不统一(磨合不足),比如:投研团队与投决会的矛盾,研究员与基金经理的矛盾,风控与投研的矛盾等未能及时调和统一。

Q4、短期热门基金,可直接跟投吗?

我们会发现,每年都有几种表现较好的交易策略,也会有阶段性无效的策略,比如在2023年的股票市场上,价值投资,逆向投资,轮动投资都明显失效,而擅长股票超短线交易的策略则表现相对更好些。

所以,参不参与短期表现较好的基金,既要分析其策略的实质,又要考虑其与市场环境的匹配度,以下是笔者的一些经验参考(不一定对):

1、判断行情是否可持续

基金表现好,肯定是匹配行情的波动节奏,所以要分析当前的市场行情是否可持续,如果外部行情环境可持续,那问题不大,可继续持有,反之,则要评估需要承担的最大风险。

2、辨别实质收益与风险

从基金的交易策略来看,有些策略赚趋势方向的价差,有些策略赚震荡波动的价差,如果是趋势策略比较好,最好用自上而下的逻辑推导来判断其驱动力,其实质收益与风险来源分别是在何处?

而如果是震荡策略比较好,可以用自下而上的历史统计规律与经验来分析其稳健度,在风险评估上,可参考历史每隔多久出现一次极端波动风险,以及计算一下当前离上一次极端行情已有多久。

3、还可参考基金过往的波动规律

如果经过前期较长时间的消化调整后,当前的交易策略表现有所转好,即从策略的周期角度来看(可参考大类资产的历史周期波动规律),处于第一波反弹的话,可以逢低跟进,因为后面应该还有第二波,第三波的盈利表现,比如2019年一季度A股主观多头策略的反弹。

反之,如果是处于历史周期估值泡沫的尾端,就要小心,比如2023年四季度量化小盘股,微盘股的优异表现,则需要审慎。

当然还有其他要考虑的因素,这里篇幅有限,就不再展开。不过,每一轮的机会风险虽然都不尽相同,但都有共性之处,核心在于保持合理的仓位与谨慎,可相对立于不败之地。

总之,如果投资者并不具备特别专业或优势的话,远离热门基金是个相对好选择,因为不在能力圈的投资很容易翻船。

Q5、FOF研究员与基金经理每天在忙啥?

1、研究员大部分时间的主要工作:

【1】首先是在尽调管理人或参与各类行业交流会,通过基金管理人线上策略产品路演或线下实地访谈了解,通过资源收集与同业打听,挖掘所负责投研领域的基金管理人与产品信息(包括潜在能入池的基金,已经在跟踪的基金,以及重点要紧密跟踪基金)。

【2】接着把重要信息记录在自己的“小本本”上,进行打标签分类与业绩归因,更新当前最新的尽调报告。

【3】然后进行筛选对比评价,评分汇总推导,通过持续地跟踪、并不断完善调整有关基金定量定性上的参考信息与判断结论。

不过目前在私募基金研究这一领域,还没有哪一家买方(资管机构)或卖方(金融机构研究所)做得特别领先,有些理论强,有些对细分领域研究较深,有些定量研究比较好。

但还没有特别成体系,能很好地指导实战,因为私募基金透明度不高,且不少实战经验都需要通过真金白银投出来的,老牌的私募FOF机构在这方面的投研判断相对更有优势,毕竟向市场所交的学费不算少。

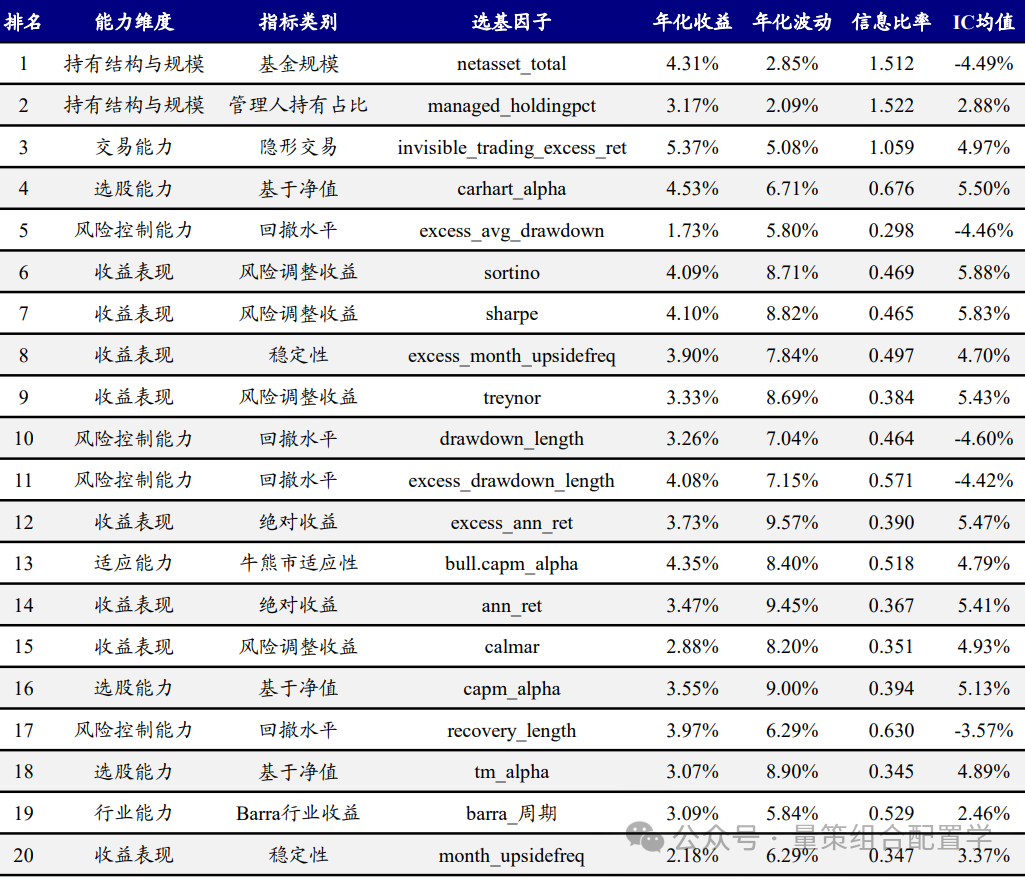

而在公募基金研究上,部分券商研究所与第三方平台做得不错,包括开源证券金融工程的魏建榕团队,猫头鹰基金研究院等。

选基因子的有效性

来源:开源证券金融工程

2、基金经理平时主要工作:

1-跟踪宏观数据变化【月频/季频】;

2-跟踪买方卖方的策略研报观点【周频/月频】;

3-跟踪了解新老基金管理人的路演策略与核心观点【日频/周频】;

4-分析大类资产与交易策略的估值与收益风险源【月频/季频】;

5-结合估值表,绩效分析报告,分析推导基金产品的业绩归因【月频/季频】;

6-要管理维护好投资池【周频/月频】,即对母基金现有配置进行投后管理,跟踪已投产品的运营情况与定期复盘总结,如有异常,需及时跟进与处理;

7-要与基金研究员充分交流与探讨【不定期】,一方面从中获取备选池管理人与产品的重要信息,以便做出最佳决策,另一方面交待未来可能需要布局的投资领域,能让研究员积极支持配合,及时开展相应尽调工作;

8-要与管理层进行充分的交流与讨论【不定期】,关于基金经理对投资的思考、总结、布局与规划,以便于获取他们的理解、支持与配合;

9-要与同行渠道多互动交流【不定期】,互通信息,分享经验,防范踩雷与发现机会;

FOF对基金经理专业能力的全面性,综合性要求非常高,目前在公私募管理机构中,具有5年以上FOF投资管理经验的基金经理屈指可数。

随着国内资产管理行业的日益成熟,以及国内FOF基金经理的日益成熟,相信未来具备宏观视野,认知多元策略,能调配众多优秀选手的FOF基金经理能获得更多市场在专业价值上的认可。

当然在短期内,可能部分并不太专业的FOF管理人的业绩表现反而比专业机构FOF更好,但如果没有较为全面的综合能力与较为科学的投资方法体系,一旦外部市场环境发生较大变化,或者在产品管理规模扩增后,很有可能会原形毕露。

与其他投资一样,长期来看,一切都是认知的变现。

Q6、FOF未来发展趋势会如何演化?

1.0的FOF(2020年之前-完全自下而上),知名明星产品大拼盘,短期好卖但中长期风险较大;

2.0的FOF(2022年之前-大部分自下而上),守正出奇,在部分知名基金(白马股)+少量特色基金(黑马),与市场平均收益与波动的超额表现不显著,性价比不高。

3.0的FOF(即当前-自上而下与自下而上结合),看市场行情与驱动逻辑来选标的,选择稳健的头部管理人叠加小而美的管理人,灵活性高,好于市场平均。

4.0的FOF(即未来趋势),可能是结合AI+主观自上而下与自下而上的判断构建,也可能是FOF新投资方法论的理论形成,例如:量化选基因子,叠加风格轮动策略的配合,形成类似股票价值投资、ESG投资、宏观风险平价等较为成熟的投资理念与体系。

无论何种4.0的FOF,其衡量的检验标准是否能超过3.0的性价比,不仅能适合更大体量资金,且收益风险比更好,笔者也在往3.0-4.0这个方向努力。

Q7、怎样才算是优秀的FOF?

对自己诚实(能力圈内)

对客户负责(职业操守)

对资产理解(估值定价)

对策略深入(逻辑推导)

对基金掌握(风险来源)

对机会能把握(能力全面)

对风险能规避(坚守常识)

FOF从表面来看,投的是基金

从实际来看,投的是交易策略

从本质来看,投的是基金经理

从根本来看,投的是收益因子

总之FOF与其他投资一样,只有以下三点,但知易行难~

1-懂人心,能反人性(金融行为学)

2-懂价值,能反共识(微观经济学)

3-懂周期,能反脆弱(宏观经济学)

个人浅见,仅供参考

不足之处,还请指正

(未待完续)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。