作者:鸣熙资本

题图:鸣熙资本微信公众号

引子

在总需求相对疲软的情况下,中国经济当前正在面临严重的通缩压力,自23年以来PPI维持负值区间,CPI也自23年3季度以来基本维持负值区间。中国经济如何在24年摆脱潜在通缩的压力成为了当下市场在宏观维度关注度较大的核心矛盾。

当前通缩压力导致经济活动

正在面临逆向循环的困境

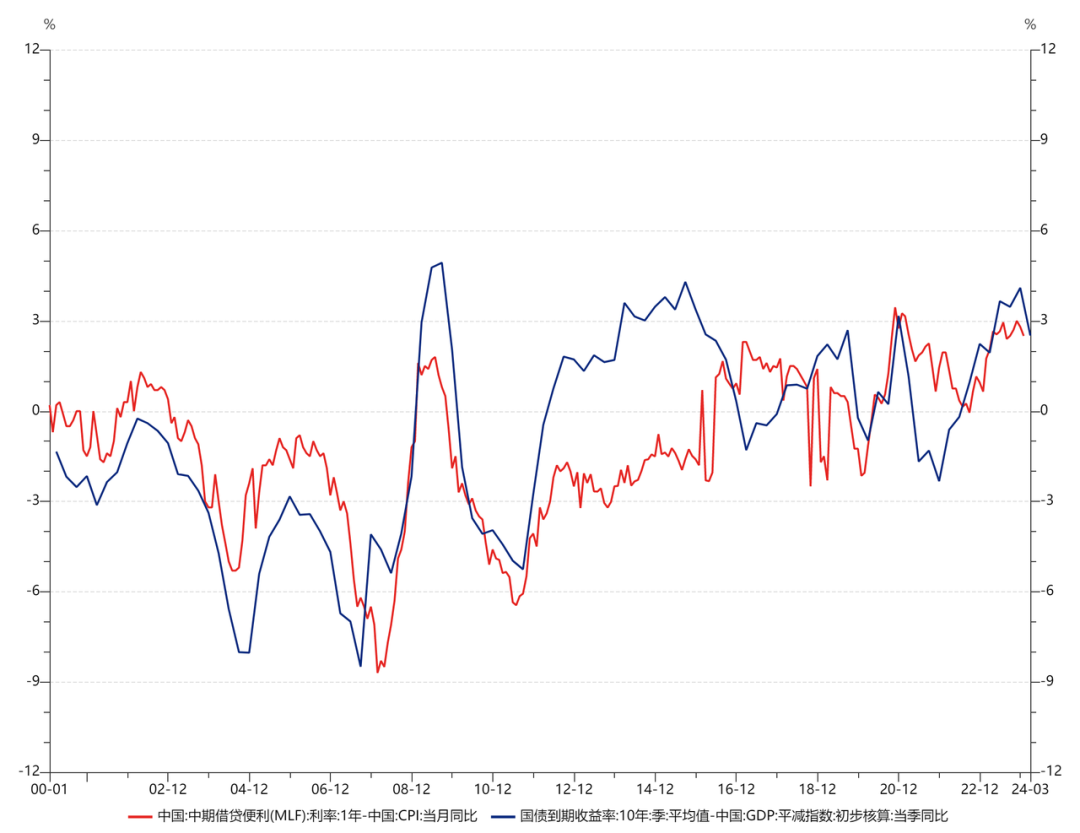

通缩压力导致实际利率下行,债务成本上移导致企业面临的去杠杆压力加剧。下游需求的走弱导致PPI维持低迷,同时拖累了中上游企业的盈利能力,进一步阻碍了企业部门的偿债能力;在企业部门面临去杠杆的压力下,信贷扩张将难以实现,从而形成了所谓通缩的逆向循环。

数据来源:Wind

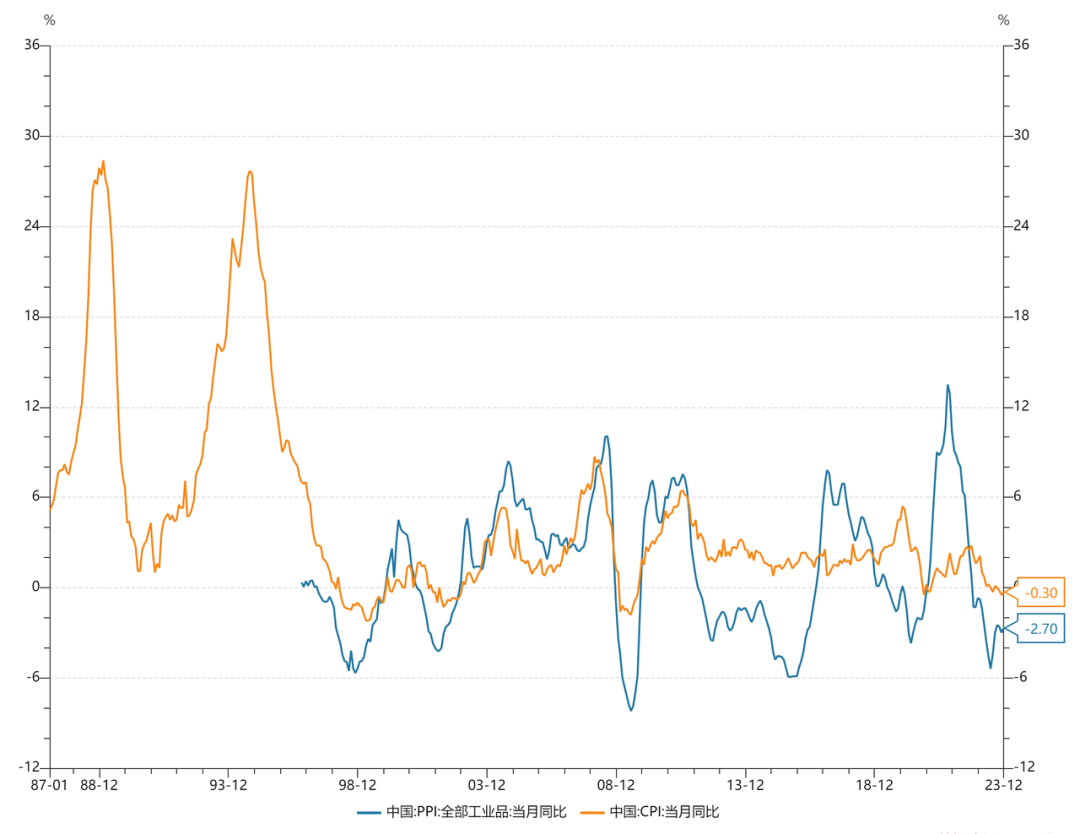

从23年12月的通胀数据来看,中国通胀水平仍然处在偏低位置,反映内需依然不足。CPI和核心CPI较11月降幅有所收窄但依然维持负值区间,且主要因为年底、假期出行等消费活动的增加带动服务业价格有所改善,持续性依然有待跟踪;PPI的降幅收窄则更多受基数因素影响,整体低于市场预期,4季度基建有提振黑色和建材价格但中下游制造业价格普遍走弱。

数据来源:Wind

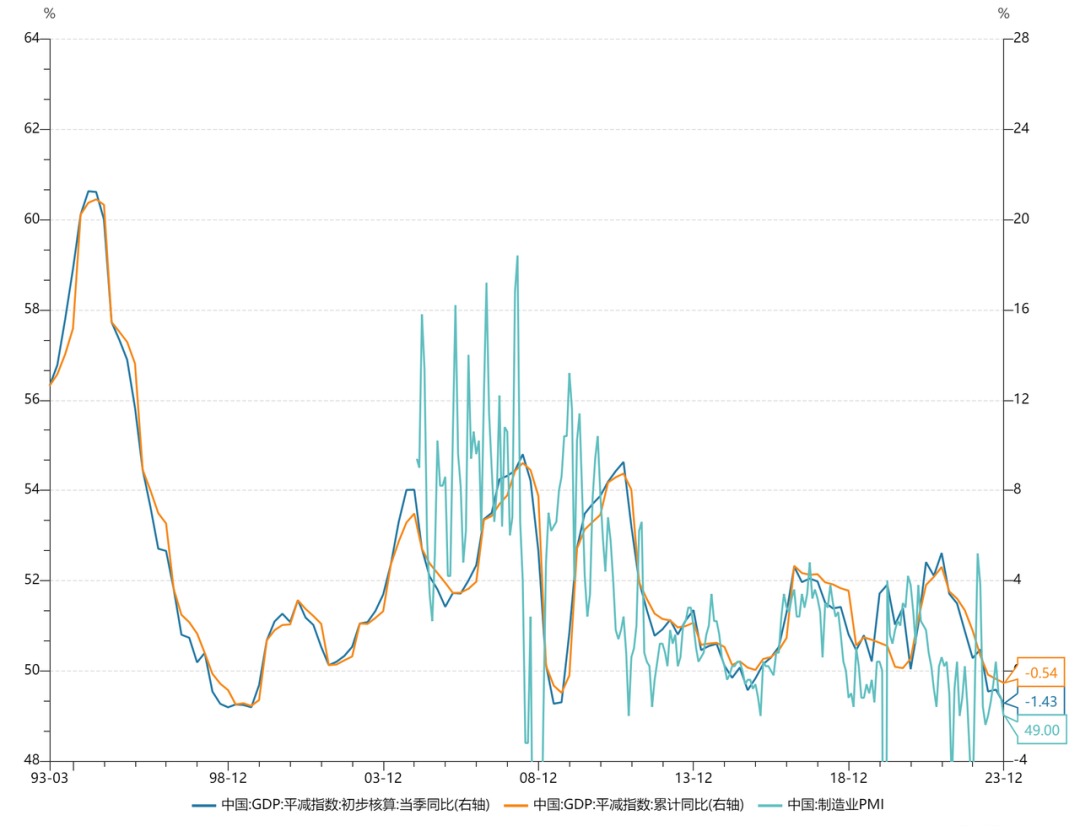

另一方面,从GDP平减指数来看,中国GDP平减指数自二季度以来维持负值,虽然3季度降幅小幅收窄至-0.84%,但4季度降幅进一步走阔至-1.43%,创下历史以来新低,且该数据变化是在22年全年物价整体下降的低基数背景下,意味着经济活动复苏的情况在去年年底有明显放缓。这一趋势与其它经济指标和PMI的情况基本吻合,反映中国经济面临的挑战。

数据来源:Wind

历史上的类通缩

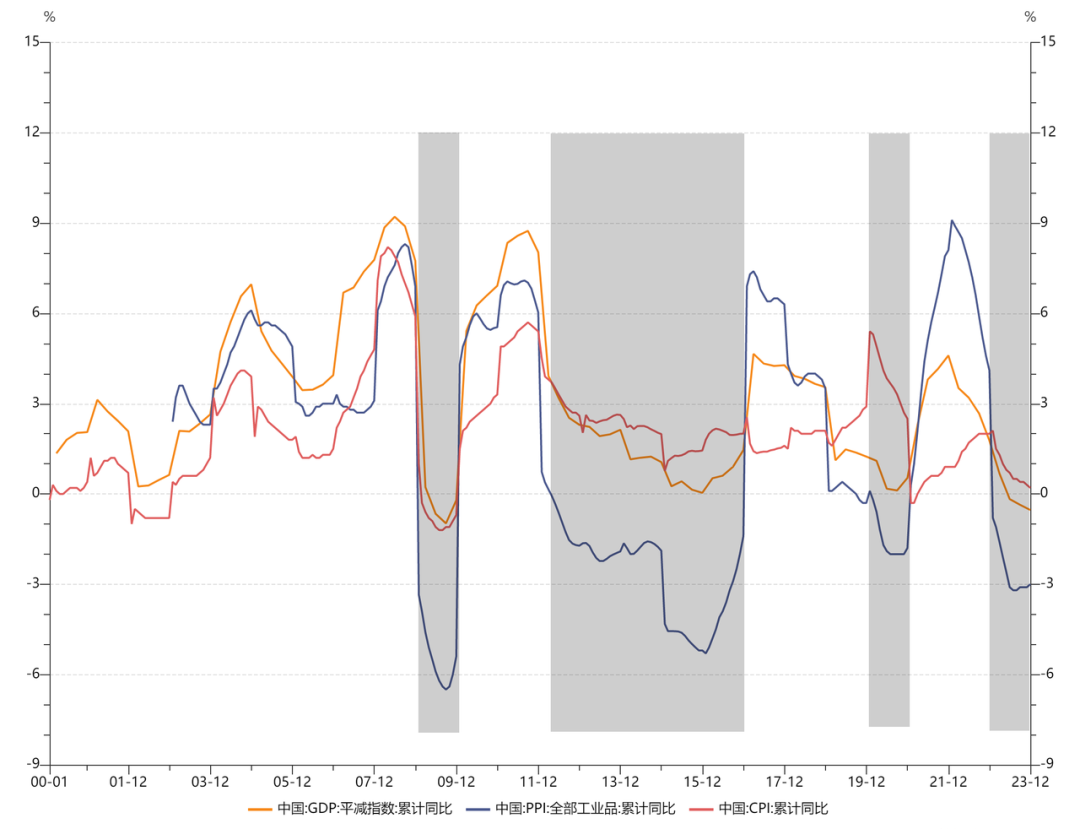

自2000年起,通过CPI、PPI和GDP平减指数描绘的通胀环境显示,共出现三次通缩期:2008年、2012至2016年以及2020年。具体来看,2008年和2020年的短期通缩主要由外部冲击引起,分别是次贷危机和新冠疫情影响。而2012至2016年期间的通缩更多源于内生性问题,核心在于出口下滑与内需不足并存,导致中国经济遭遇严重的产能过剩问题。

数据来源:Wind

当时应对通缩的主要方式:

2008年,面对通缩压力,中国实施4万亿人民币的经济刺激计划,主要通过特别国债发行拉动经济恢复,这一措施在短期内有效刺激了内需,促进了基础设施和房地产等关键领域的投资增长。

在2012至2016年期间,中国采取了一系列政策组合以应对通缩,包括通过发行PSL来促进棚户区改造,以及推行供给侧结构性改革,旨在优化产业结构、削减过剩产能、降低企业成本和改善环境,从而提升经济的长期增长潜力。

2020年,面对新冠疫情冲击,中国采取了积极的财政政策和灵活多样的货币政策“组合拳”来支持经济。政府发行抗疫特别国债以增加财政支出,同时,央行在2月至4月期间实施了两次降息和两次定向降准,累计调降1年期中期借贷便利(MLF)利率30个基点,定向降准150至200个基点,释放长期资金约9500亿元人民币。此外,全球宽松的货币环境也有助于增强出口需求,从而支撑中国经济的总体增长。

当前宏观环境如何摆脱通缩压力?

像16-17年的供给侧改革再来一次通过压缩供给来平衡物价和中上游企业盈利的方法十分有限,主要矛盾或依然集中在如何刺激内需。

当前的产能过剩主要是周期性因素,

主动压缩供给的意义不大

产能过剩可分为周期性和结构性两种类型,前者通常由经济和库存周期波动引起,而后者则是因为资源的错配与浪费所导致。随着经济逐渐恢复,带动需求回升,周期性的产能过剩预期会随之缓解,供需关系将逐步平衡。

相较而言,结构性产能过剩需要针对长期需求变化进行调整。以2016年的供给侧改革与当前情况的对比为例,2008年次贷危机后,中国经济增长模式从出口导向转变为投资拉动,虽然维持了7%以上的增长速度,但也导致了钢铁、煤炭和建材等传统行业产能过剩。2015年11月提出的供给侧改革则有效缓解了制造业供需矛盾。

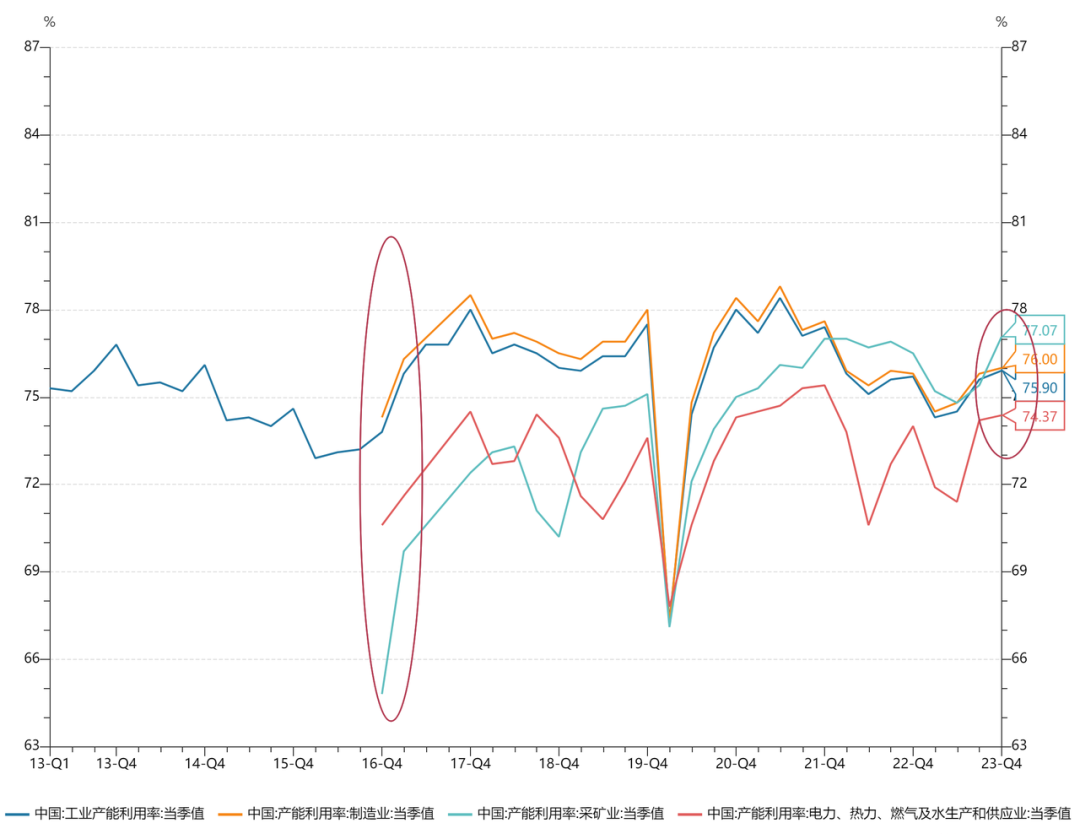

从数据来看,2016年4季度工业产能利用率为73.8%,采矿业仅为65%,反映了供给侧的结构性过剩;而当前2023年4季度,整体工业产能利用率超过75.9%,各行业产能利用率基本均衡。一方面,接近76%的产能利用率并非低下,说明产能过剩的问题不如预期严重,更多的是需求不足导致的工业品价格下降压缩了中上游企业的利润;另一方面,相对均衡的产能利用率也反映出供给侧结构的健康状况。

数据来源:Wind

刺激需求依然是当前的核心矛盾

主要从三个部门出发:居民、企业、政府

居民端的需求主要从两方面出发:消费低迷导致CPI回落以及购房需求低迷导致PPI缺乏上行动力。

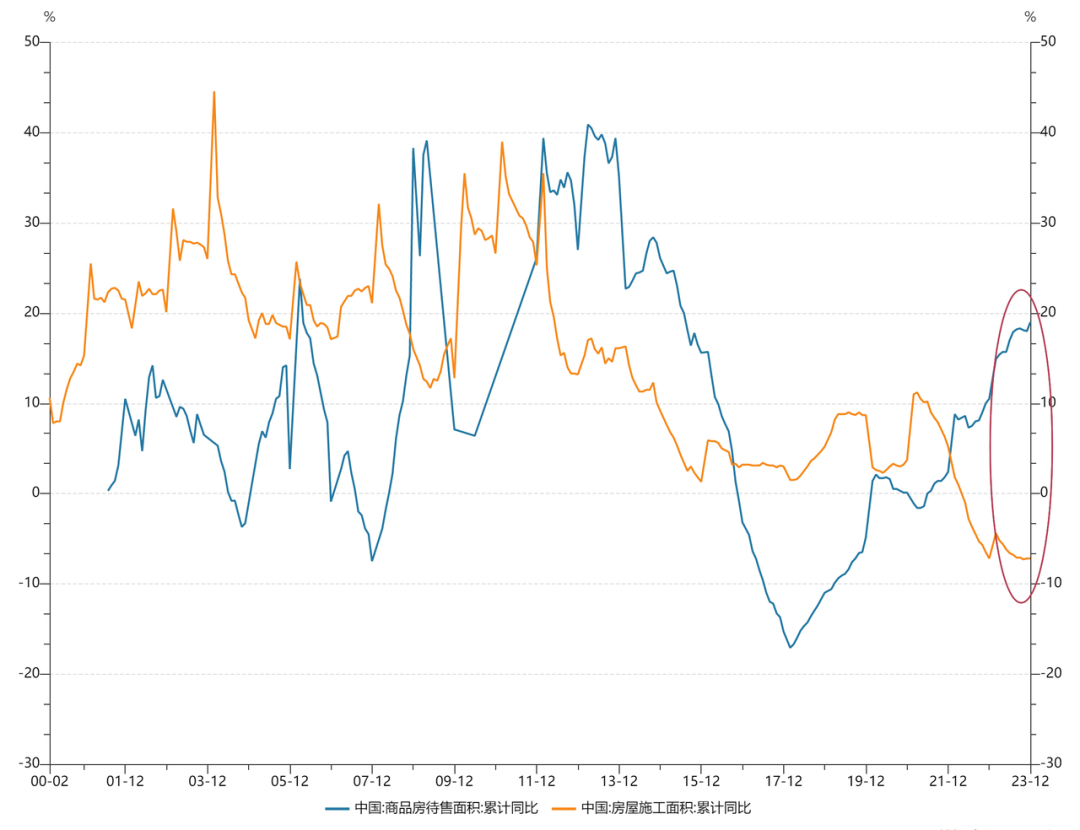

居民购房需求的减弱使房地产市场的供给和产能面临缩减,标志着“去产能”周期的开始。自2020年起,房地产待售与施工面积的差距扩大,导致供给侧建筑面积持续下降。在房价未稳定的情况下,房地产去产能将持续影响房地产投资,并波及相关上下游行业,进而影响工业品需求。

数据来源:Wind

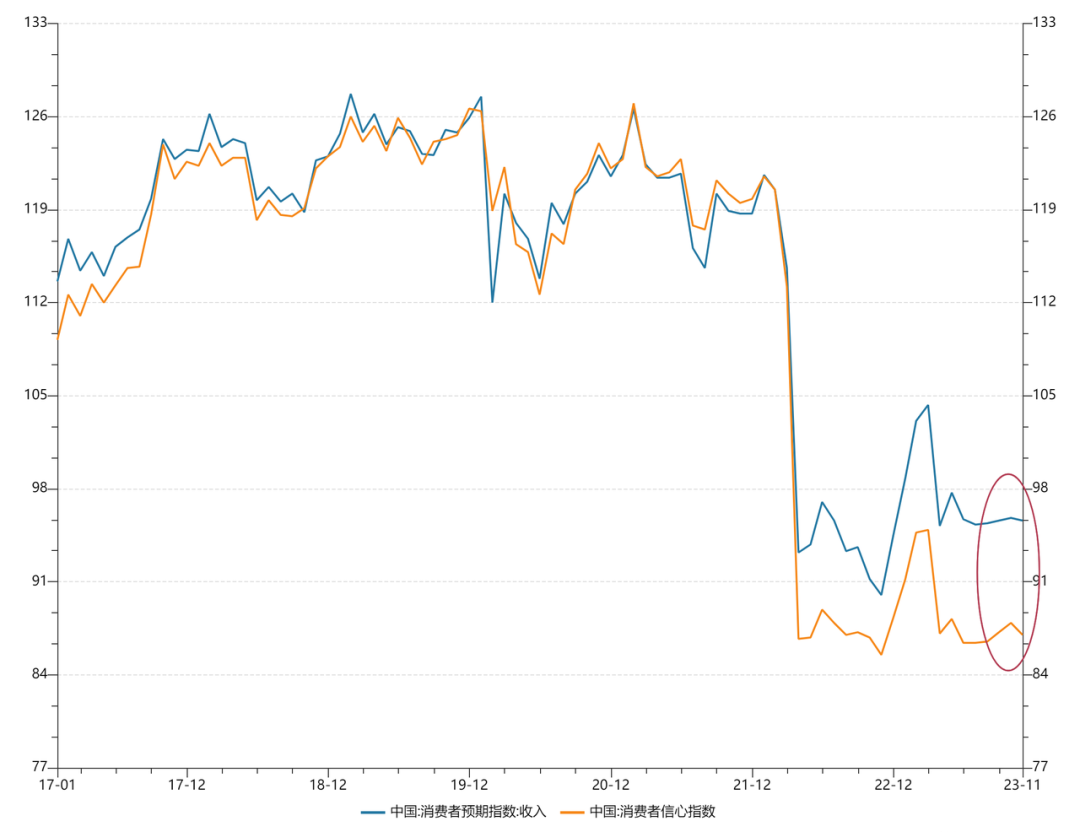

居民消费意愿的提升需要看到居民资产负债表收缩的压力得到缓解,以及未来收入预期的改善。

在政策上不采取大规模刺激居民端的前提下,一方面,当前房价未稳定,居民购房需求减弱,资产负债表压力未缓解,如12月居民中长期贷款和1月一二手房高频成交数据所示;另一方面,经济下行压力限制了居民收入预期的改善。

数据来源:Wind

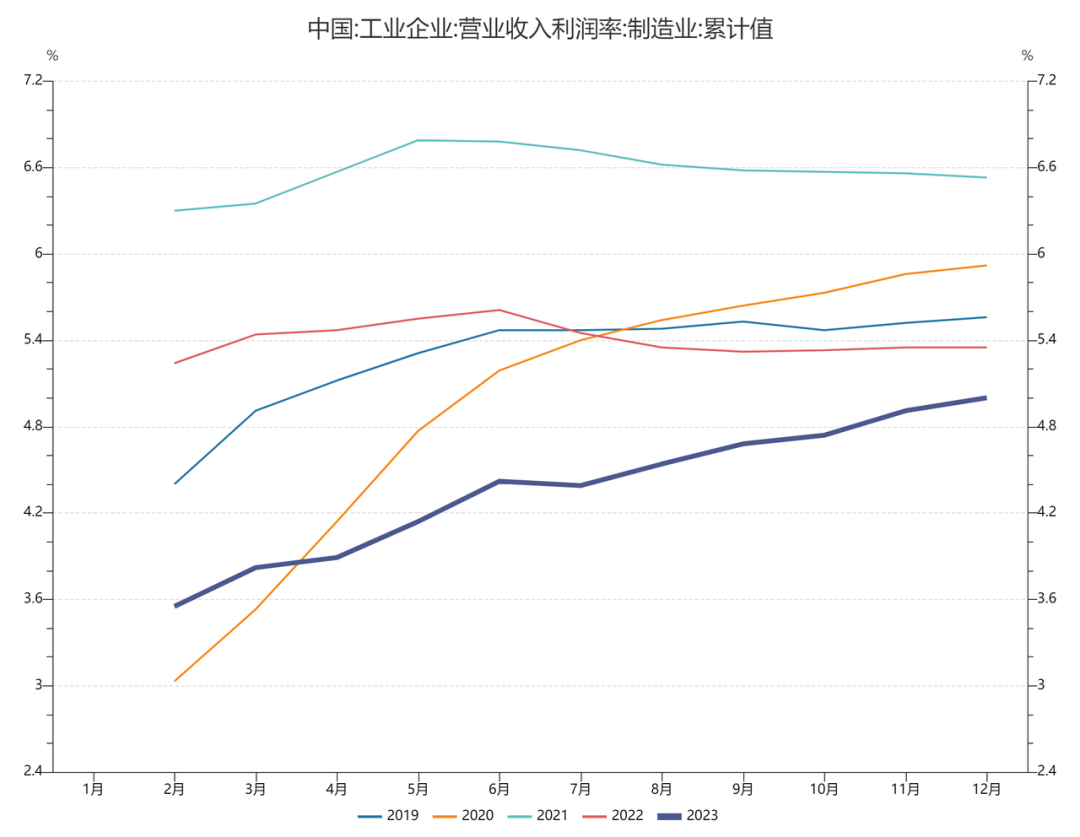

企业端主要看内需和外需,以及企业自身的杠杆水平。

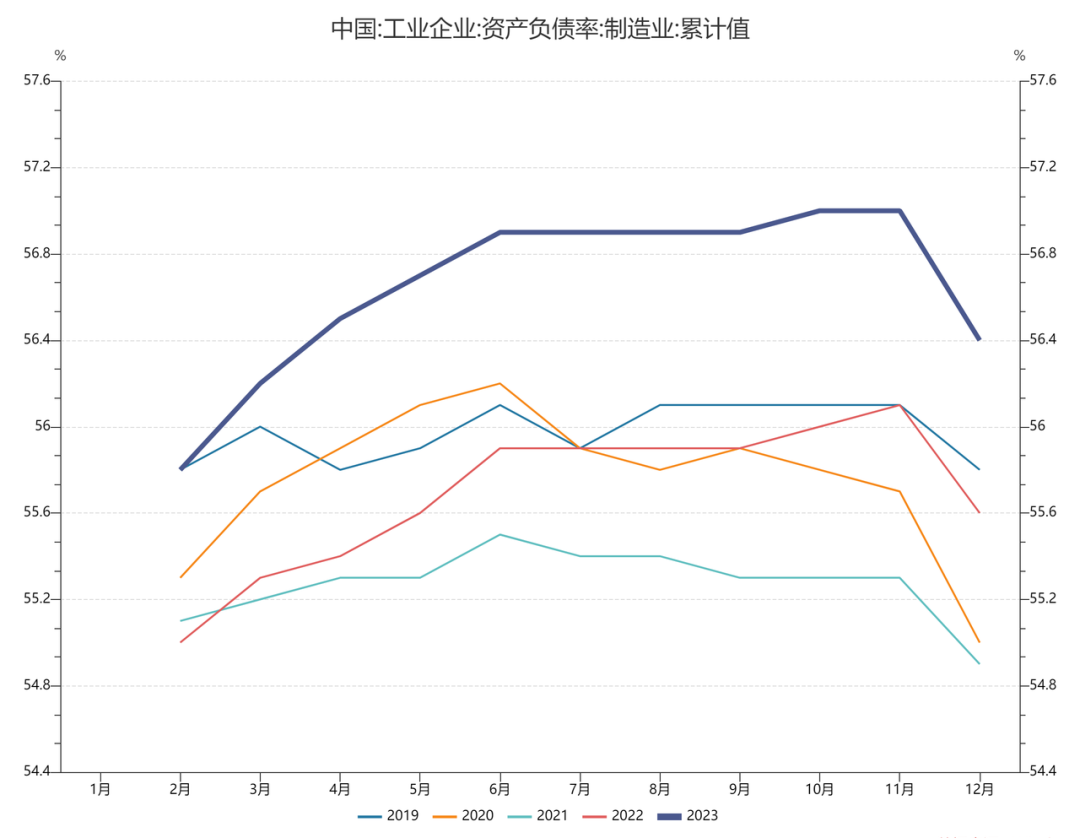

从企业负债水平来看,虽然23年12月制造业资产负债率回落至56.4%,但对比往年同期依然处于2015年以来的最高值,同时制造业利润率处在2015年以来最低水平,进一步制约企业加杠杆的空间。

数据来源:Wind

数据来源:Wind

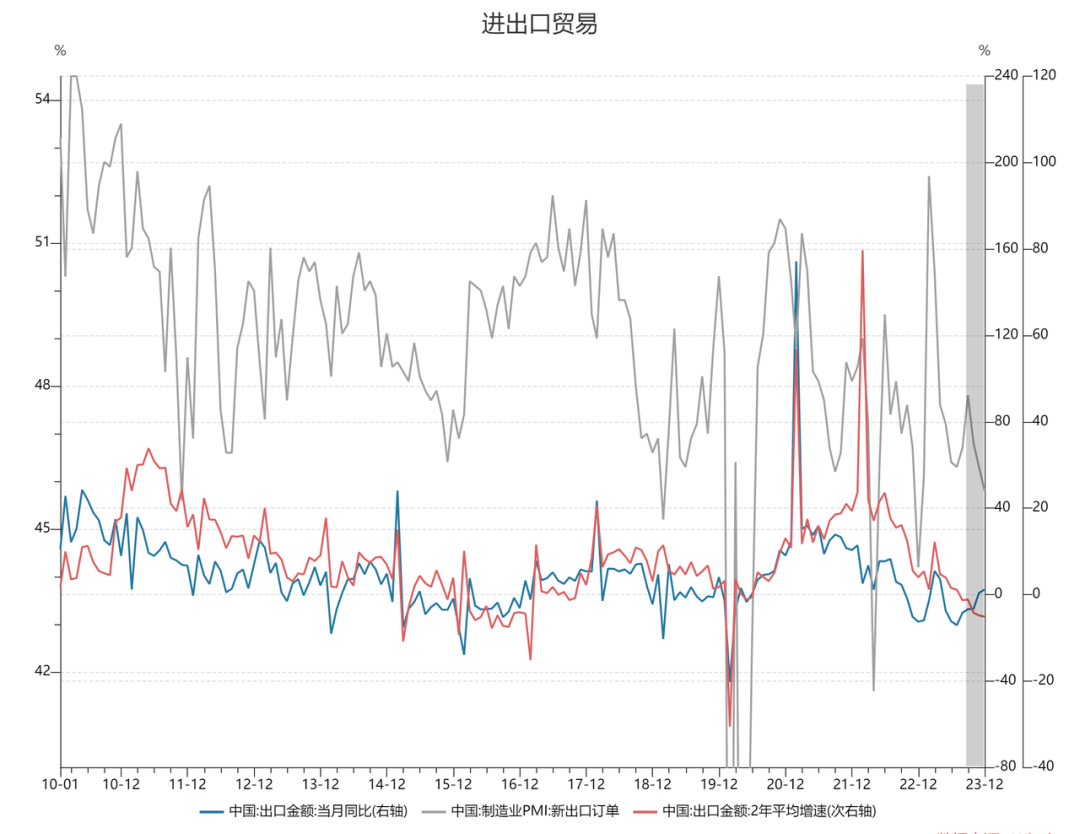

从外需来看,出口同比拐点主要来源于去年低基数的贡献,从2年平均增速来看4季度以来出口持续走弱,短期先行指标看PMI新出口订单,显示出口依然疲软。出口弱的本质是由于海外工业生产景气低迷,受全球利率影响较大;海外工业生产整体滞后于政策利率水平,如果24年降息相对较慢的话,高利率对于海外工业生产的抑制或将延续,24年上半年出口很难看到好转。

数据来源:Wind

政府端看中央和地方的加杠杆空间

地方政府加杠杆空间主要看收入侧的压力,依然离不开地产的矛盾。

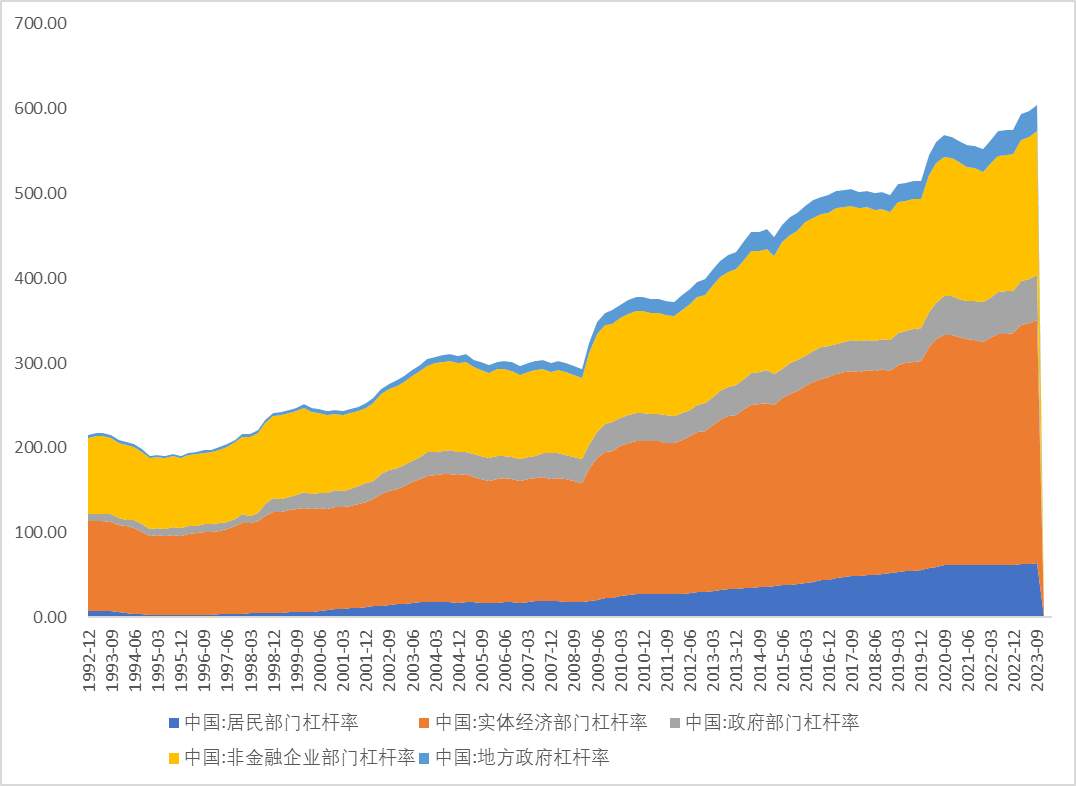

中央政府当前杠杆水平维持稳定,有较大空间:截至23年3季度政府部门杠杆率53.8%,后续重点关注财政和货币政策力度,目前可以期待的几方面包括:

- 23年10月政府增发万亿特别国债,提高赤字率上限至3.8%,且有一半用在明年,24年财政空间较大:这一举措意在平滑今明两年赤字,防止2024年赤字过快增长。

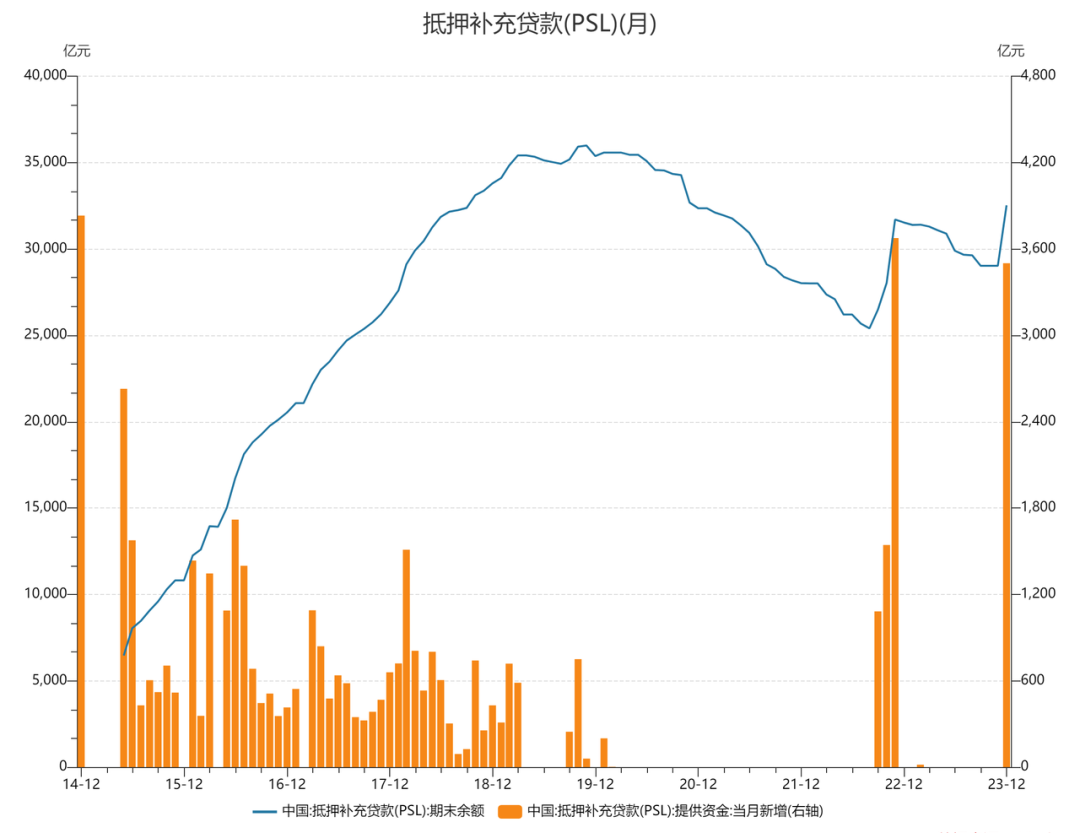

- 12月重启PSL,当月新增规模3500亿,预计主要用于支持“三项工程”建设,有望拉动中上游相关资源品需求增长。

- 23年年底调降存款基准利率、24年降准50bp缓解银行息差压力,为下一步降息预留空间,年内通过降息来压低过高的实际利率可以期待。

数据来源:Wind

总结

在当前的通缩压力下,2024年中国经济的恢复和增长将面临重大考验。尽管居民和企业端在刺激需求和改善经济活力方面存在一定潜力,但在当前环境下,这些措施的效果可能受限。因此,政府的财政政策和央行的货币政策将是应对通缩压力、促进经济复苏的关键,重点关注月度金融数据反应的信贷需求,以及财政进一步加码的力度。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。