作者:净值还在水上

题图:净值还在水上微信公众号

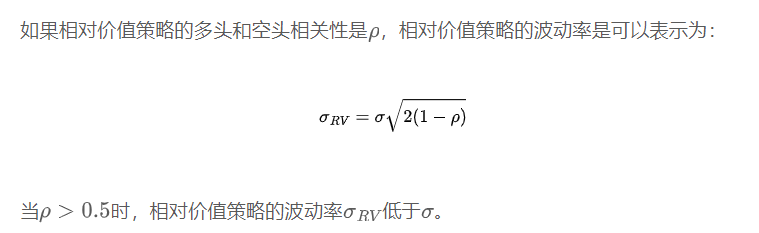

在做策略组合的时候,我们通常会加入多空敞口较小的策略,以下统称为相对价值策略,例如套利策略、截面策略等等。这些策略在短时间内通常具有较高的夏普比率,但是波动率较低。因此为了获得足够的回报,通常需要大量使用杠杆。

相关性与杠杆

由于多头和空头投资组合之间通常具有很强的相关性,因此随着相关性的增加,多空相对价值策略的波动率会变得很低。例如,如果相关性为0.9,波动率为20%,那么相对价值策略的净波动率仅为8.94%。

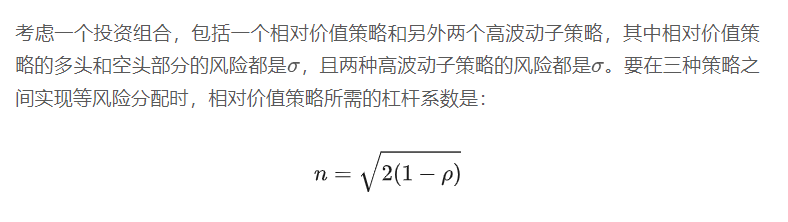

例如:当相关性为0.9时,所需的杠杆系数为2.24。当相关性为0.98时,所需的杠杆系数为5.8。

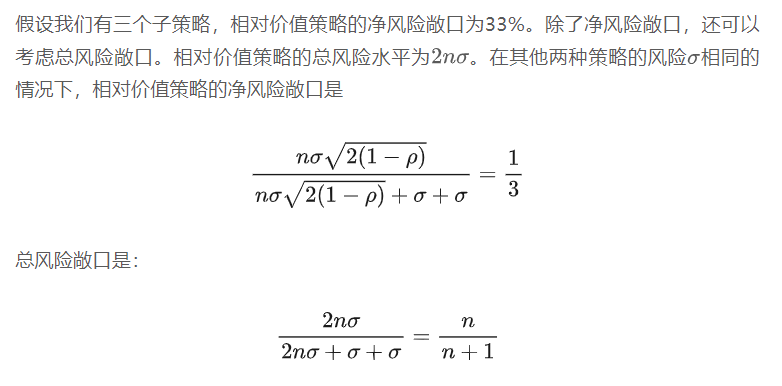

净风险敞口与总风险敞口

例如:当相关性为0.9时,n=2.24。相对价值策略的净风险敞口为33%,但总风险敞口为69%。

这个例子说明,在平均分配风险时,低波动率相对价值策略的总风险敞口可能远高于净风险敞口。

尾部风险

如果多头和空头投资组合都出现意外的m个标准差反向变动,则整个投资组合收益率的变动是

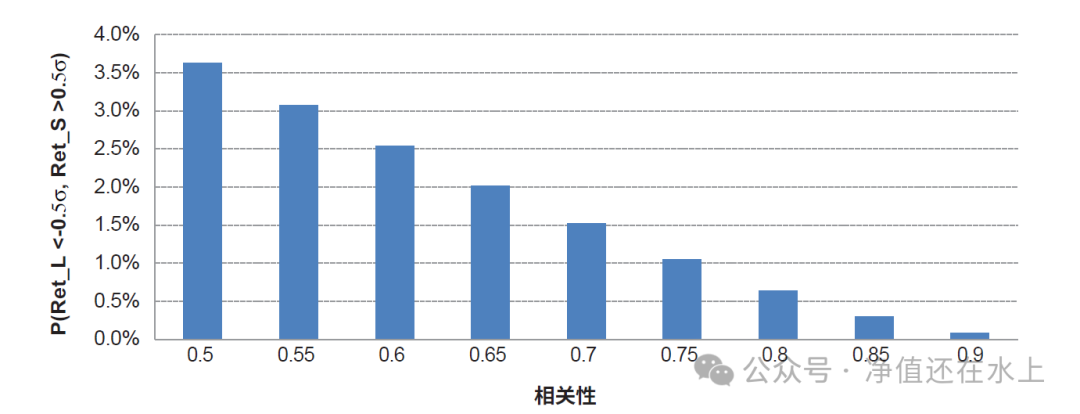

我们还可以考虑相对价值策略出现错误方向变动的可能性有多大。假设多头组合和空头组合的收益率呈多元正态分布,那么多头和空头同时出现0.5个标准差的不利变动的概率分布,可以计算为多头组合和空头组合之间相关性的函数。

下图表明,即使相对价值策略中的多头和空头之间的相关性很高,多空组合出错的概率也不容忽视。

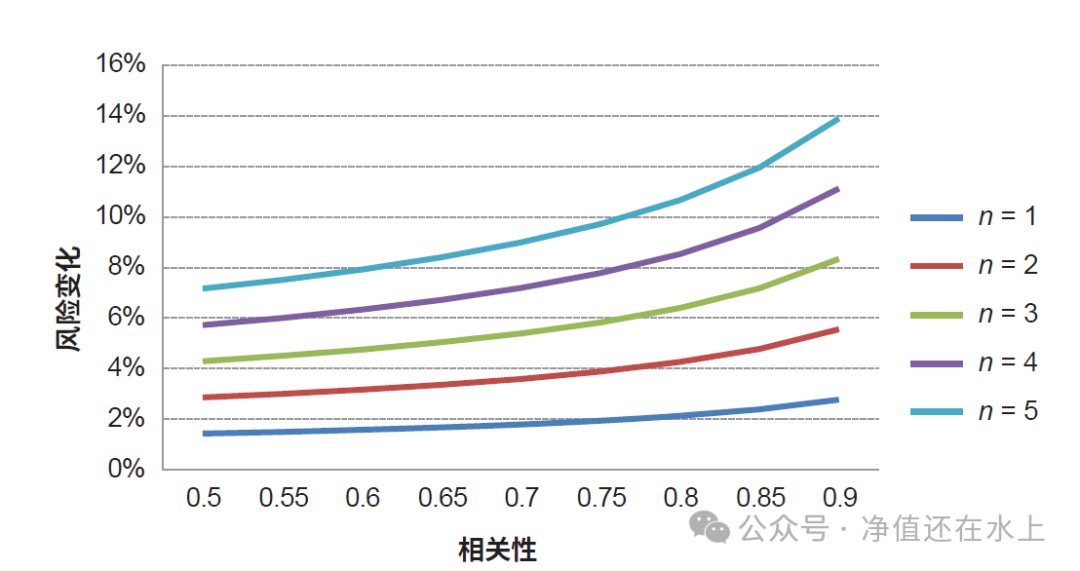

不断变化的相关性

在现实中,相关性在不同时期并不恒定。当多头和空头投资组合之间的相关性降低时,相对价值策略的风险就会增加。下图显示了当相关性降低时风险增加的情况。

相关性变化对风险有几种影响。首先,由于相关性改变,三个子策略之间原来的同等风险分配就发生变化。相对价值策略的风险分配可能远远高于初始的设定。其次,随着多头和空头之间相关性的降低,出现多空同时反向的概率也会越来越高。

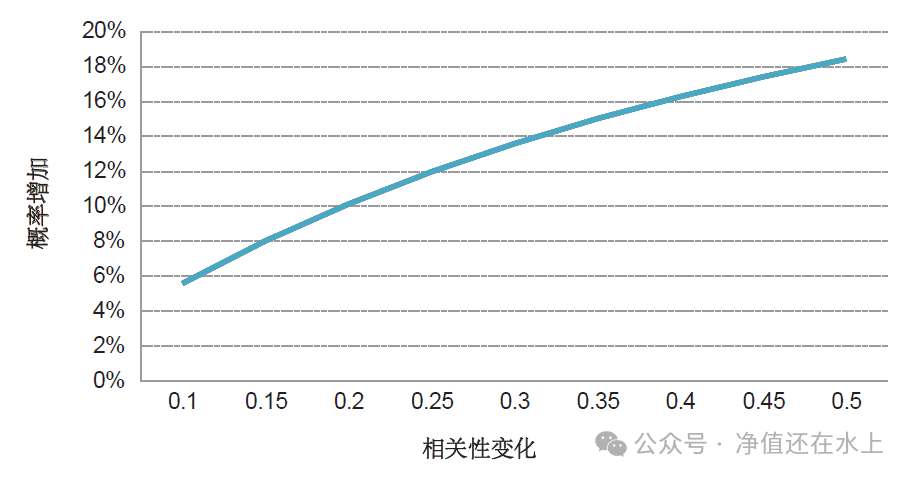

我们还可以估算相对价值策略在整个投资组合中出现两个标准差不利变动的概率。

上图显示,随着多头和空头之间的相关性降低,不利变动的概率将会增加。例如,如果相关性从0.9变为0.7,则相对价值策略的整个投资组合出现两个标准差或更大的不利变动的概率将增加10%。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。