作者:明晰笔谈

题图:明晰笔谈微信公众号

文丨明明FICC研究团队

核心观点

在隐性债务“遏增化存”的基调下,2022年末以来城投“退平台”数量明显增加。而此后随着城投市场融资环境的边际趋紧,2023年四季度城投转型市场化经营主体的数量也显著抬升。对于平台发展而言,两者各有不同,市场化经营主体有“入市”之味,债务融资需求相对较强,而退平台主体则更有“隐市”之意,发债主体占比明显更小。对于化债工作推进而言,城投的“市场化”经营和“退平台”趋势殊途同归,均为响应政策以厘清平台和地方政府关系。

城投平台市场化经营和退平台殊途同归,均为厘清平台和地方政府的关系,改善融资环境。市场化经营主体和退平台主体均积极响应隐债“遏增化存”的政策号召,前者主要通过业务模式转型,后者则通过压降存量债务的方式,旨在实现平台与政府信用关系的“脱钩”,不再承担政府相关或有债务。除此之外,城投声明自身为市场化经营主体或为新增债务融资、拓宽发债渠道所需,而部分城投选择退平台或也为改善所面临的融资环境。由此两者也殊途同归,均旨在厘清平台和地方政府的关系,改善融资环境。

较退平台主体而言,市场化经营主体对于债券市场的参与度明显更高。市场化经营主体通常仍为发债主体,且存续债券规模较大,而退平台主体则大多为非发债主体。由此市场化经营主体更有“入市”之味,或继续参与债券融资市场。除此之外,市场化经营主体以AA+级,地市级平台为主,资质相对较高,而退平台的主体则以AA级,区县级平台为主。地区角度看,市场化经营主体分布较为分散,而退平台主体则主要集中在江苏省。

展望未来,城投平台转型为市场化经营主体的趋势将会提速。城投的市场化转型不仅能够赋能城投平台可持续发展,而且能够使投资者逐渐明确不同主体的信用风险和投资价值分化,从而回归基本面投资逻辑。具体实施路径上,一方面平台可以延续传统城建业务,适当参与并向上下游延伸产业链,实现公用事业类等方向的市场化转型;另一方面,开拓市场化新业务,实现产业类与投资类转型,促进业务结构进一步多元化。

融资复盘:2023年12月,信用债发行约7955亿元,到期规模约1.08万亿元,实现净融资额-2841亿元,环比来看,12月信用债发行规模下降20%,净融资额回落约3289亿元。城投板块:12月发行规模约2925亿元,偿还规模约4059亿元,实现净融资额-1134亿元。产业板块:12月发行规模约5031亿元,到期规模约6738亿元,实现净融资规模-1707亿元。

利差复盘:12月信用利差以走阔为主,其中短端信用利差上行幅度相对更大,且短端和中低等级信用利差历史分位相对较低。等级利差:信用债短端等级利差呈上行趋势,且处于较低历史位置,而中长端等级利差涨跌互现。期限利差:信用债期限利差以上行为主,期限分化较为明显。

策略展望:城投板块:城投收益挖掘更需多措并举,对于重点地区,城投债下沉博弈高票息收益仍可取;对于经济大省,可关注地区内的区县级平台,并适当拉长久期以增厚收益。地产板块:地产受政策影响较大,在当前地产行业基本面筑底的阶段,部分地产债价格也处于较低位置,可关注增量政策出台时点,博弈波段性交易机会。煤炭板块:信用市场资产荒背景下,煤炭债可为配置提供稳定补充,可适当拉长久期,采取骑乘策略以增厚收益,关注资源禀赋优异地区的高等级煤炭国企的配置机会。二永板块:二永板块下沉仍可期,对于城农商行而言,具有较高的投资价值,但需警惕利差回调的风险;对于国股行而言,待债市调整结束后更具性价比。

风险因素:监管政策超预期收紧;信用风险事件频发等。

正文

市场化经营主体的特征

2023年四季度以来,城投平台转型为市场化经营主体的表述引起市场关注。随着一揽子化债工作有序推进,城投融资政策边际趋紧,有部分城投主体在募集说明书中声明自身为“市场化经营主体,不承担地方政府融资功能,不涉及地方隐性债务”,相关表述引发市场的广泛关注。为此,本文聚焦于城投市场化经营主体的特征,比较城投“市场化经营”与“退平台”的相同与差异之处,并探讨城投转型为市场化经营主体的可行路径。

2023年四季度共有53家城投声明自身为市场化经营主体。基于DM统计和对城投债券募集说明书的梳理,2023年10-12月分别有2家、11家、40家城投表述其为“市场化经营主体”,且随着化债行情延续,呈现出逐月递增的趋势。

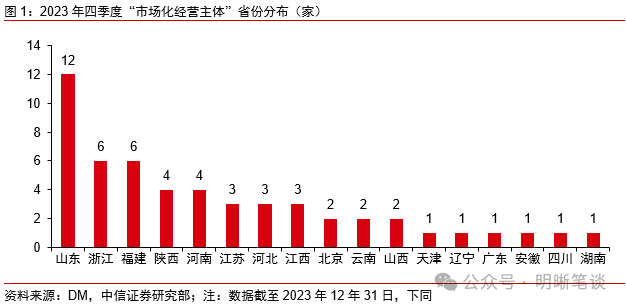

从省份分布来看,市场化经营主体主要分布在经济实力较强的省份。2023年四季度,山东省声明为“市场化经营主体”的平台数量最多,共有12家,占比23%;浙江省和福建省次之,分别各有6家,占比11%;其余省份所占份额均在10%以内,如陕西省、河南省各有4家,江苏省、河北省、江西省各有3家。可见,经济发展较强、财政实力雄厚的省份具有更多的产业资源和发展机会,城投市场化转型的动机和激励更强。

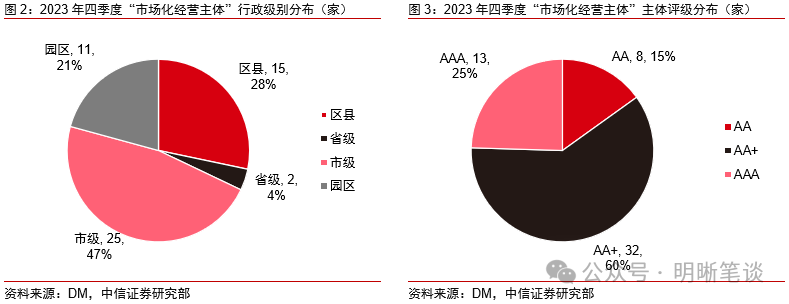

从行政级别来看,本轮市场化经营主体主要以地市级平台为主。2023年四季度声明“市场化经营主体”的城投中,地市级平台有25家,占比47%,所占比重较高;区县级平台为15家,占比28%;园区级平台有11家,占比21%;省级平台有2家,占比4%。由此可见,市场化经营主体以地市级平台为主,行政级别较高,市场认可度相对较强。

从主体评级来看,本轮市场化经营主体主要以中高等级平台为主。2023年四季度声明“市场化经营主体”的城投中,32家为AA+平台,占比60%,所占比重较高;13家为AAA级平台,占比25%;8家为AA级平台,占比15%。由此可见,市场化经营主体的主体评级相对较高,信用资质相对较强。

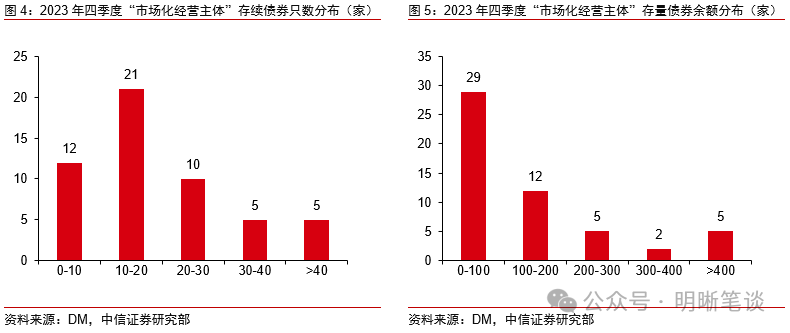

从存续规模来看,本轮市场化经营主体存续债券只数较多、存量规模较高。在存续债券只数方面,2023年四季度声明“市场化经营主体”的城投中,21家主体的存续债券区间在10-20只,占比40%,所占比重较高;12家和10家主体的存续债券区间分别为0-10只和20-30只,占比各为23%和19%;存续债券为30-40只以及40只以上的主体各有5家。在存量债券规模方面,29家主体的存量余额为0-100亿元,占比55%,所占比重较高;12家主体余额为100-200亿元,占比23%;其余12家主体的存量规模均超过200亿元。由此可见,市场化经营主体的存续债券只数相对较多、存量规模相对较高。

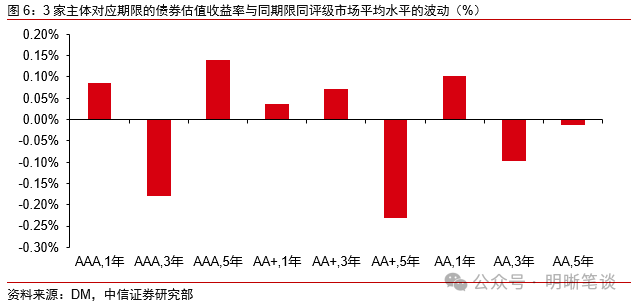

从市场估值来看,城投声明市场化经营主体后其存续债券的估值波动较小。本文按照主体评级和发行期限,在2023年四季度声明“市场化经营主体”的城投平台中,随机选取AAA、AA+和AA级各一家主体,在每家主体中随机选取1年期、3年期和5年期各一只债券,时间范围选取为2023年第四季度,将3家主体对应期限的收益率平均值与同期限同评级中债城投到期收益率平均值进行对比。结果发现,其偏离范围均在±0.25%以内,整体估值波动较小,且久期越长的债券估值相对波动越大。由此,市场化经营主体发布声明后,其债券估值与市场平均水平并未发生明显偏离,投资人的投资逻辑未受明显冲击,市场未对市场化经营主体进行重新定价。

从主营业务来看,本轮市场化经营主体主要聚焦于传统城建业务或多元化业务。通过对市场化经营主体的拆分,发现部分主体在土地熟化等公益性业务上的收入占比较高,而在商品房销售、运营维护、租赁及物业服务等经营性业务上的收入占比较低。可见,这类主体仍主要承担城市基础设施建设和服务运营的角色,以传统城建类业务为主。除此之外,另一类主体的经营性业务收入占比较高,其中包括贸易、旅游服务、商品房销售、房屋租赁、类金融服务等,且其经营性现金流在城投平台中也较高。可见,通过逐步剥离公益性业务,这类主体实现了多元化业务的市场化转型,提升了自身的造血能量与市场竞争力。

市场化经营主体与退平台主体比较

“市场化经营主体”与“退平台主体”有哪些相同与差异之处?

一方面,“市场经营主体”和“退平台主体”均积极响应隐债“遏增化存”的政策号召。本轮化债从隐债的“遏增化存”切入,厘清平台和地方政府间的关系,有效防范债务风险持续扩张。其中“市场经营主体”主要通过业务模式转型,“退平台主体”则通过压降存量债务的方式,均旨在实现平台与政府信用关系的“脱钩”,不再承担政府相关的或有债务。

另一方面,“市场经营主体”和“退平台主体”均为改善平台所面临的融资环境。对于市场化经营主体,存量债务规模相对更高,由此声明自身为“市场化经营主体”更有“入市”之味,或为平台此后新增债务融资、拓宽发债渠道所需。而对于退平台主体,在政策边际趋紧的背景下,部分弱资质城投面临较大的流动性压力,因此部分主动选择退平台,则更显“退市”之意,以减少平台所面临的融资约束。

然而,在积极响应化债、改善融资环境等方面“求同”的同时,“市场化经营”和“退平台”主体也“存异”于省份分布、信用资质、存量债券、发债行为等方面。

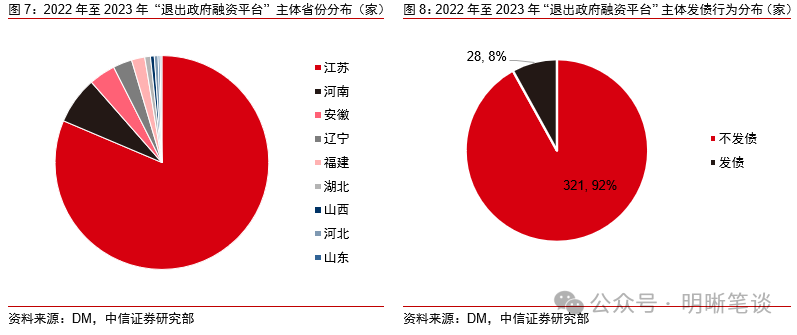

从省份分布来看,市场化经营主体省份分布相对分散,而退平台主体较为集中。2023年四季度,声明自身为“市场化经营主体”的城投中,山东省、浙江省和福建省的比重超过10%,省份分布相对分散。2022年至2023年,退平台主体中,江苏省数量最多,共有284家先后公告退出政府融资平台,占比81%。其余省份所占份额较小,占比均在10%以内,如河南省、安徽省、辽宁省各有25、14、10家平台退出,地区分布较为集中。

从信用资质来看,市场化经营主体的整体资质更高,而退平台主体相对更低。从主体评级和行政等级来看,市场化经营主体以AA+级、地市级平台为主。而退平台主体则以AA级、区县级平台为主。由此可见,市场化经营主体的主体评级、行政等级等信用资质相对退平台主体更高。

从发债行为来看,市场化经营主体债务融资需求相对更高。城投平台在官宣市场化经营主体时,通常仍为发债主体,且存续债券规模较大。而退平台主体则大多为非发债主体,发债主体占比较少,其中,非发债主体321家,占比92%,而发债主体仅28家,占比8%,且存续债券余额较少。由此,市场化经营主体未来大概率继续参与债券融资市场,而退平台主体债券融资需求则相对较小。

市场化经营主体展望

展望未来,城投平台转型为“市场化经营主体”的趋势将会提速。从长远来看,一方面,此举能够赋能城投平台从输血发展转型为造血发展,从依赖财政转型为反哺财政,逐渐走出可持续的发展道路;另一方面,市场化经营主体与传统城投的分割能够使投资者明确不同主体的信用风险和投资价值分化,从而回归基本面,更加理性地选择投资标的,促进城投市场更加健康的发展。

地投平台市场化转型的序幕已徐徐展开,虽有挑战,但更有机遇。在延续传统城建业务方面,城投平台对于参与保障性住房建设、“平急两用”公共基础设施建设、城中村改造“三大工程”建设的推进具有得天独厚的优势,可适当参与并向上下游延伸产业链,并逐渐压降城建类业务规模,实现地产基建开发类、公用事业类的转型。在开拓市场化新业务方面,城投平台在延展业务领域和丰富业务类型的过程中,应结合自身经验优势,根据所处区域的产业基础、金融资源等资源禀赋,参考国家重点发展方向,进行产业类转型的方向选择,如科创投资、双碳达标、银发经济等。此外,城投平台还能够通过企业并购、出资基金、股权投资等方式实现投资类转型,促进自身业务结构的进一步多元化。

信用融资概览

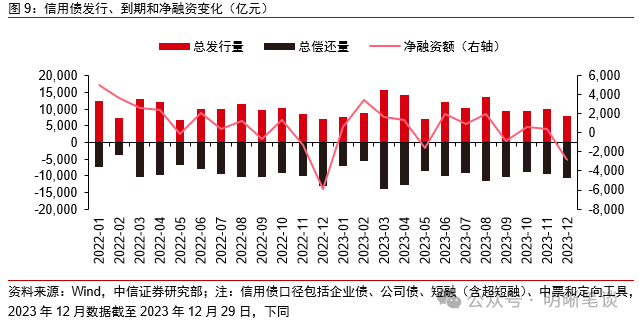

12月信用债发行规模和净融资额环比下行。2023年12月,主要口径下信用债发行约7955亿元,到期规模约10796亿元,实现净融资额-2841亿元。环比来看,12月信用债发行规模较11月下降20%,而到期规模上升14%,净融资规模回落约3289亿元。同比来看,信用债发行规模较上年同期上升13%,而到期规模下降17%,净融资规模抬升约3107亿元。

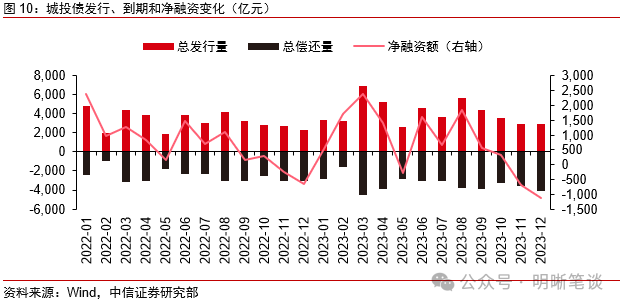

融资环境边际趋紧,12月城投债发行规模环比持平,净融资额持续回落。2023年12月,城投债发行规模约2925亿元,偿还规模约4059亿元,实现净融资额约-1134亿元。环比来看,12月城投债发行规模环比持平,偿还规模环比上升12%,净融资规模回落约432亿元;同比来看,城投债市场发行量与上年同期提高24%,偿还量同比提高34%,净融资额与上年同期相比减少约465亿元。

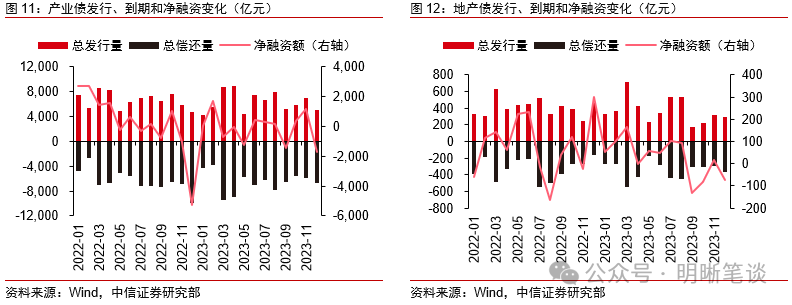

12月产业债净融资规模创2023年月度新低。2023年12月,产业债发行规模约5031亿元,到期规模约6738亿元,实现净融资规模-1707亿元。环比来看,产业债发行规模较11月下降28%,偿还规模上升15%,净融资额回落约2858亿元;同比来看,产业债发行规模较上年同期提高8%,偿还规模下降32%,融资规模上升约3572亿元。

12月地产板块发行和净融资规模环比下行。2023年12月,地产债发行规模约292亿元,到期规模约363亿元,实现净融资规模-72亿元。环比来看,地产债发行规模较11月下降8%,净融资规模回落约88亿元;同比来看,地产债发行规模较上年同期下降36%,净融资规模回落约371亿元。

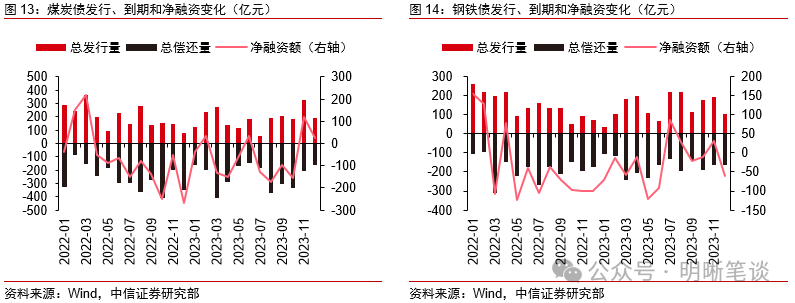

12月煤炭债发行和净融资规模有所回落。2023年12月,煤炭债发行规模约191亿元,到期规模约165亿元,实现净融资规模25亿元。环比来看,煤炭债发行规模较11月下降42%,净融资额回落约93亿元;同比来看,煤炭债发行规模较上年同期上升144%,净融资规模上升约296亿元。

12月钢铁债发行和净融资规模环比下行。2023年12月,钢铁债发行规模为104亿元,到期规模约166亿元,实现净融资规模-62亿元。环比来看,钢铁债发行规模与11月下降46%,净融资额环比回落约93亿元;同比来看,钢铁债发行规模较上年同期增加39%,净融资规模上升约40亿元。

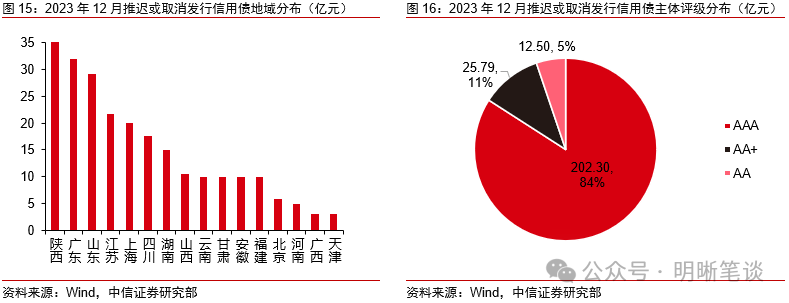

12月主要口径下信用债推迟或取消发行规模为241亿元。分地区来看,全国共16个地区出现信用债的推迟或取消发行,其中陕西、广东、山东信用债推迟或取消发行规模排在前三,分别为38亿元、32亿元和29亿元。分评级来看,AAA级和AA+级主体推迟或取消发行占比相对较高,分别为202亿元和26亿元,占比分别为84%和11%。

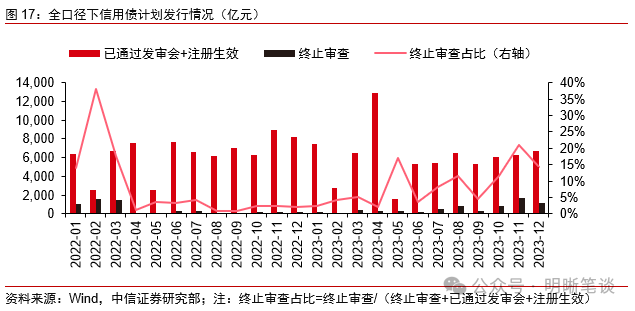

12月全口径下信用债终止审查金额占比有所回落。12月“已通过发审会+注册生效”的信用债金额共6753亿元;12月“终止审查”的项目数量共60只,“终止审查”的项目计划发行金额为1121亿元,较11月规模下降近500亿,金额占比为14.23%,终止审查占比与11月数值20.94%相比有所回落,但仍处于较高位置。

受年末穆迪集中下调评级影响,12月主体评级或展望调低的债券涉及78家主体。2023年12月,共有78家主体的评级等级或评级展望出现了下调,涉及债券1829只。从地域分布的角度看,12月评级调低主体分布相对分散,其中北京、浙江、山东、湖北、广东涉及主体数量较多,分别为15家、10家、8家、7家和6家。从行业的角度看,57家主体属于工业领域,11家主体属于公用事业领域,其余10家分别属于能源、材料、消费、金融领域。

信用利差观察

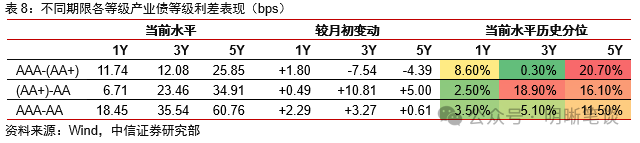

12月信用债利差以走阔为主,短端和中低等级信用利差历史分位相对较低。12月在基准利率明显下行的背景下,信用债利差整体以走阔为主。具体来看,除AA+级3年期和5年期信用利差较月初有所下行以外,其余各期限各等级信用债利差均呈现上行趋势,其中短端各等级信用利差较月初走阔幅度更大,分别上行7bps、8bps、11bps。从历史分位的角度看,短端和中低等级信用利差所处位置相对较低,中长端和高等级信用利差所处位置相对较高,期限分化较为明显。

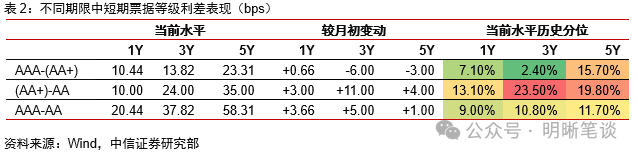

信用债短端等级利差呈上行趋势,中长端等级利差涨跌互现。具体来看,短端各等级间(AAA与AA+、AA+与AA、AAA与AA)信用利差较月初均有不同幅度的上升,而中长端涨跌互现。从历史分位的角度看,短端不同等级间信用利差处于历史分位14%以内,而长端不同等级间信用利差所处历史分位数相对更高。

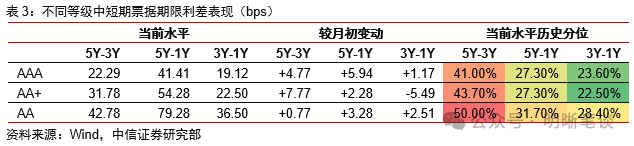

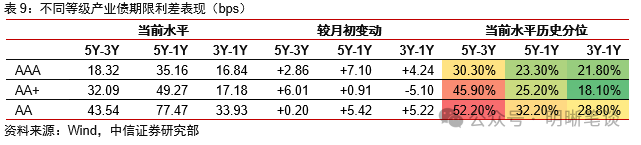

12月信用债期限利差以上行为主,期限分化较为明显。具体来看,各等级各久期组合间(5Y-3Y、5Y-1Y、3Y-1Y)信用利差以上行为主,变化幅度均在8bps以内。从历史分位水平来看,3年期和1年期信用债间期限利差所处历史分位较低,而5年期和3年期信用债间期限利差所处位置相对更高,期限分化较为明显。分等级来看,中高等级期限利差所处历史分位相对较低。

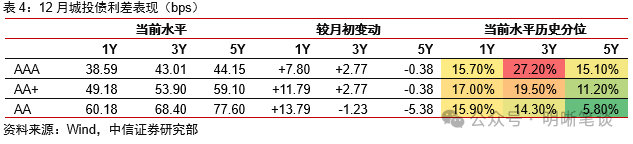

12月城投债中短端信用利差走阔,长端信用利差收窄。2023年四季度伊始特殊再融资债重启发行,城投债利差压缩至低位。此后随着特殊再融资债发行的边际放缓,城投利差进一步下行动力不足,利差在12月转为震荡上行。具体来看,中短端各等级城投债利差较月初有所走阔,上行区间在3-14bps;而长端各等级城投债利差较月初小幅收窄,下行区间在0-5bps。从历史分位角度看,长端和低等级城投债所处位置相对更低,而中短端和高等级城投债所处历史分位相对更高。

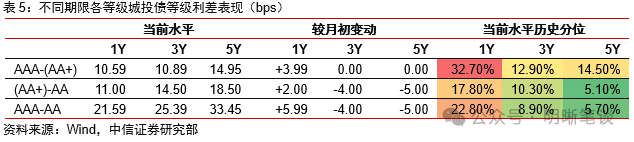

12月城投债短端等级利差走阔,中长端等级利差收窄。具体来看,短端各等级间(AAA与AA+、AA+与AA、AAA与AA)城投债信用利差较月初有所走阔,上行区间在2-6bps,目前处于相对较高的历史位置。中长端城投债不同等级间信用利差较月初收窄4-5bps,当前所处历史分位相对较低,其中5年期各等级利差分别处于15%、5%和6%的较低位置。

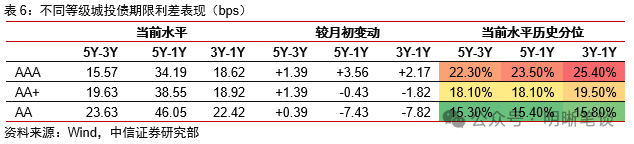

12月城投债期限利差涨跌互现,低等级所处历史分位相对较低。具体来看,AAA级各久期组合间(5Y-3Y、5Y-1Y、3Y-1Y)城投债利差较月初有所上行,而 AA+和AA级期限利差较月初涨跌互现,变化幅度约0-8bps。从历史分位来看,AA级不同久期组合间城投债期限利差所处历史分位分别为15%、15%和16%,明显低于中高等级城投债间期限利差。

12月产业债利差以上行为主,低等级所处历史分位相对较低。具体来看,除3年期和5年期的AA+级产业债较月初小幅收窄之外,不同期限各等级产业债利差较月初均有所上行,其中AA级各期限产业债走阔幅度最大,分别上行9bps、7bps、3bps。从历史分位来看,AA级各期限产业债信用利差分别处于历史9%、10%和13%分位水平,明显低于中高等级各期限产业债利差水平。

12月产业债短端等级利差走阔,中长端等级利差涨跌互现。具体来看,1年期产业债不同等级间(AAA与AA+、AA+与AA、AAA与AA)信用利差较月初分别小幅走阔0-2bps,且所处历史位置相对较低。3年期和5年期等级利差较月初涨跌互现,变化幅度为1-11bps,其中5年期不同等级间产业债利差分别位于21%、16%和12%历史水平,所处位置相对较高。

12月产业债期限利差以上行为主,低等级所处历史分位相对较高。具体来看,各等级各久期组合间(5Y-3Y、5Y-1Y、3Y-1Y)产业债利差以上行为主,变化幅度均在7bps以内。从历史分位来看,3年期和1年期产业债间的期限利差所处历史分位也相对较低。分等级来看,AA级不同久期组合间期限利差所处历史分位分别为52%、32%和29%,明显高于中高等级产业债期限利差。

月度风险回顾

12月境内信用债违约企业共2家,为民营企业。12月有2只境内信用债发生实质性违约,从行业的角度看,此次违约主体分别属于百货商店和其他多元金融服务行业;从企业性质的角度看,违约主体为民营企业。

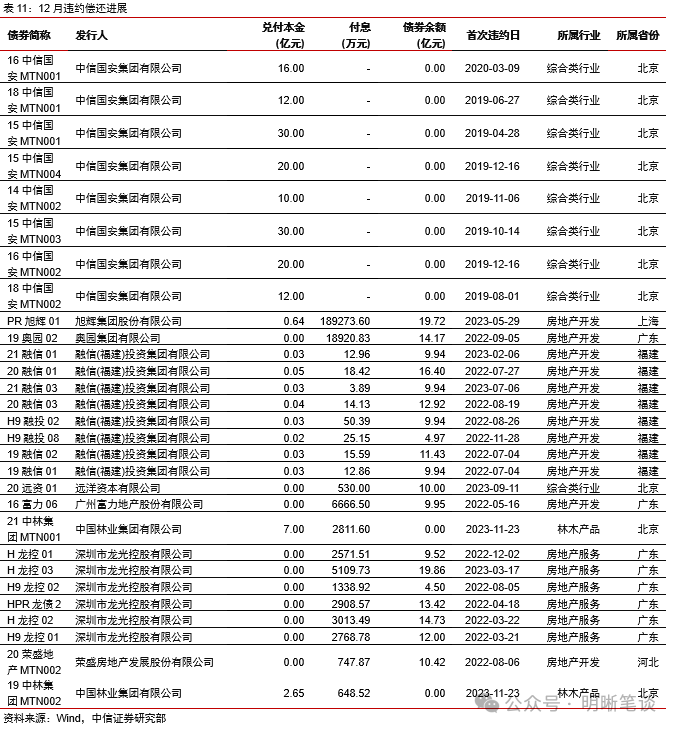

12月有29只债券进行了部分违约债券的本息偿还,合计兑付本金160.54亿元。具体来看,中信国安集团有限公司兑付本金150亿元;中国林业集团有限公司兑付本金9.65亿元,付息3460万元;旭辉集团股份有限公司兑付本金0.64亿元,付息18.93亿元;融信(福建)投资集团有限公司兑付本金0.26亿元,付息153万元;奥园集团有限公司仅付息1.89亿元;深圳市龙光控股有限公司仅付息1.77亿元;广州富力地产股份有限公司仅付息6666万元;荣盛房地产发展股份有限公司仅付息748万元;远洋资本有限公司仅付息530万元。

策略观点

城投板块收益挖掘更需多措并举。面对越发内卷的城投市场,进行收益挖掘“下沉资质”和“拉长久期”缺一不可,但需从不同地区考量:对于重点地区,虽然化债工作开展使得地区城投估值差距有所“抹平”,但存量高票息债券仍集中在重点地区,且随着城投平台融资成本下行,高票息资产稀缺性进一步凸显,城投债下沉博弈高票息收益仍可取;对于经济大省,其有能力自行化解债务,因此经济大省城投估值波动风险也相对可控,可关注地区内的区县级平台,并适当拉长久期以增厚收益。而相较于境内城投债市场,城投美元债市场在票息、估值和兑付压力等角度均有一定优势,也可为配置提供较高性价比。

地产债板块受政策影响较大,博弈波段性交易机会。当前地产行业基本面仍处于筑底阶段,市场关注的重点在于增量政策的支持和高频数据的回暖,而对于地产债的表现,其对增量政策的支持则尤为敏感,会快速地反映在地产债价格端。当前,在地产行业基本面筑底的阶段,部分地产债价格也处于较低位置,可关注增量政策出台的时点,博弈波段性交易机会。

信用市场资产荒背景下,煤炭债可为配置提供稳定补充。在当前优质资产缺失的背景下,煤炭债可以起到很好的补充作用,而当前高等级中长端煤炭债的配置利差空间相对充足,因此可以适当拉长久期,采取骑乘策略以增厚收益,关注资源禀赋优异地区的高等级煤炭国企的配置机会。

二永板块下沉仍可期。2023年末,随着城投板块下沉收益被充分挖掘,市场关注点转向性价比更高的中低等级二永板块,城农商行二永债成为当时的风口。而对于2024年而言,城农商行永续债市场流动性较强,平均估值也相对较高,具有较高的投资价值,但需警惕利差回调的风险。而对于国股行而言,基准利率已至较低位置,进一步下行存压,应待债市调整结束后更具性价比。

风险因素

监管政策超预期收紧;信用风险事件频发等。

资金面市场回顾

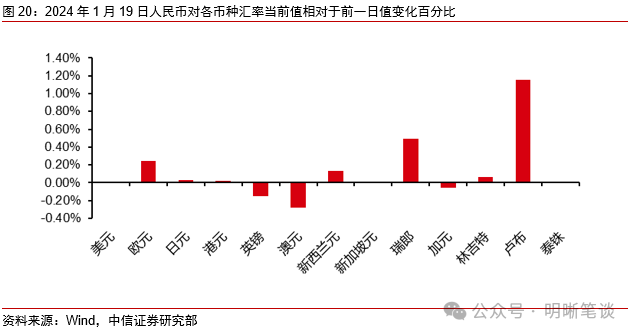

2024年1月19日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-0.39bp、3.96bps、10.13bps、0.00bp和0.55bp至1.73%、1.87%、2.16%、2.20%和2.38%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.50bps、-1.71bps、-1.74bps、-0.65bp至2.08%、2.29%、2.38%、2.50%。上证综指下跌0.47%至2832.28,深证成指下跌0.68%至8787.02,创业板指数下跌0.98%至1715.44。

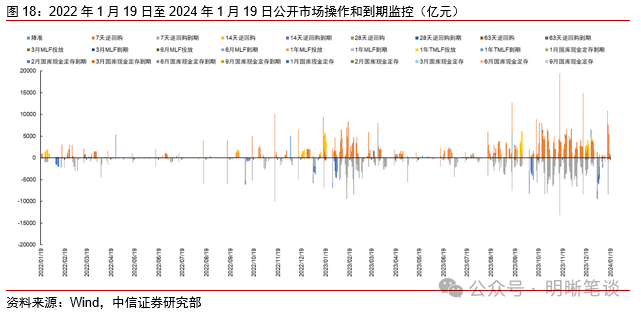

央行公告称,为维护银行体系流动性合理充裕,2024年1月19日人民银行以利率招标方式开展了710亿元逆回购操作。当日央行公开市场开展710亿元7天逆回购操作,当日有650亿元逆回购到期,实现流动性净投放60亿元。

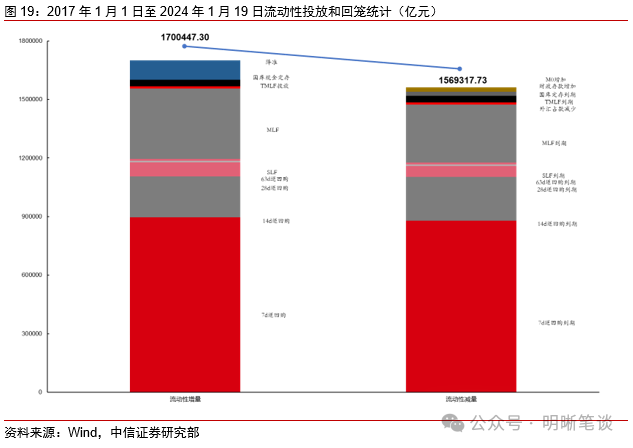

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(-0.47%),深证成指(-0.68%),沪深300(-0.15%),创业板指(-0.98%),中证转债(-0.09%)。转债市场个券涨少跌多。中信一级行业中,传媒(0.79%)、消费者服务(0.75%)、食品饮料(0.74%)涨幅靠前;综合金融(-5.42%)、计算机(-2.14%)、煤炭(-1.88%)跌幅靠前。A股成交额约6804.18亿元,转债成交额约326.12亿元。

神码转债(14.50%,转债余额13.39元)、起步转债(4.17%,转债余额1.50亿元)、声迅转债(3.81%,转债余额2.80亿元)、家联转债(2.69%,转债余额7.50亿元)、大叶转债(2.57%,转债余额4.76亿元)涨幅居前;镇洋转债(-8.82%,转债余额6.60亿元)、欧晶转债(-4.28%,转债余额4.70亿元)、润达转债(-3.85%,转债余额3.18亿元)、中旗转债(-3.42%,转债余额5.40亿元)、赛轮转债(-3.42%,转债余额13.82亿元)跌幅居前。

可转债市场周观点

上周转债市场表现好于正股市场,转债市场成交额有所回落。

上周权益市场继续调整,市场主要关注点在于:(1)据国家统计局初步核算,2023年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。(2)“降息”预期落空,1月MLF“量增价平”续作。(3)上周三多只日经225ETF出现回落,周四A股“V”型反弹,多只A股权益指数ETF成交额大增。(4)产业方面,我国首部“银发经济”政策文件出台,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》,提出4个方面26项举措,加快银发经济规模化、标准化、集群化、品牌化发展。华为举行“鸿蒙生态千帆启航仪式”,宣布Harmony OS NEXT鸿蒙星河版开发者预览面向开发者开放申请。这意味着鸿蒙生态进入第二阶段,将加速千行百业应用鸿蒙化。

上周转债市场小幅下跌,表现好于正股市场,转债市场目前偏债型转债占比较高,受到权益市场行情的影响有所降低。转债市场价格中位数从116.86元下降至113.82元,偏股、平衡、偏债三种类型转债的价格中位数均处于2年分位数1%以下的水平。我们经常观察的90_115股性估值从21.44%下降至19.73%,处于两年分位数的3.40%。目前转债市场的性价比凸显,大类资产配置投资者会开始关注转债这类资产的配置价值。短期来看,避免悲观预期不断发酵与资金净流出是活跃资本市场的底线,可以博弈转债市场超跌反弹。近两年转债市场主要趋势是跟随股票市场,转债市场的重大拐点和整体趋势与股票市场一致。与此同时,股票市场下行期间会放大转债的缺点,转债投资除了要关注正股的基本面,还要关注许多非正股影响因素,如条款冲击、减持冲击、转股价格调整、债市流动性等,可谓是让投资者“操心”最多的一类资产,确定好收益归因是关键。首先应当聚焦中低价、高YTM、红利低波转债,还可以博弈下修转股价。偏股型转债建议重点关注三个方向:一是以华为产业链、苹果MR产业链、人形机器人为核心的高科技产业,关注海外科技美股行情的国内映射;二是高端制造相关的成长方向,中长期围绕产业转型升级带来的国产替代和出口超预期,建议关注工程机械、半导体等;三是稳健为上的水利水电、环保等高股息行业。

高弹性组合建议关注:金盘转债、金诚转债、力诺转债、科思转债、锦鸡转债、测绘转债、苏租转债、合力转债、祥源转债、苏行转债。

稳健弹性组合建议关注:双良转债、宙邦转债、福新转债、天能转债、优彩转债、福立转债、家联转债、申昊转债、华懋转债、广泰转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。