作者:明晰笔谈

题图:明晰笔谈微信公众号

文丨明明FICC研究团队

核心观点

回望 2023 年城投债回售规模创下年度新高,而究其回售原因,却不尽相同:或因投资者在化债主线明确前为减少波动而落袋为安,或因化债推进后发行人为改善融资结构而下调存续债券票面利率。在高收益资产稀缺的新年行情中,伴随城投平台下调票面利率的次数提升,投资者回售意愿反而在下降,因而也催生了城投平台极端调降票面利率的现象,以更为主动的方式促成债券回售,也变相延续了城投市场的火热行情。在此背景下,预计国内纯债市场高收益资产稀缺行情将继续演绎,城投板块收益挖掘则更应多措并举。

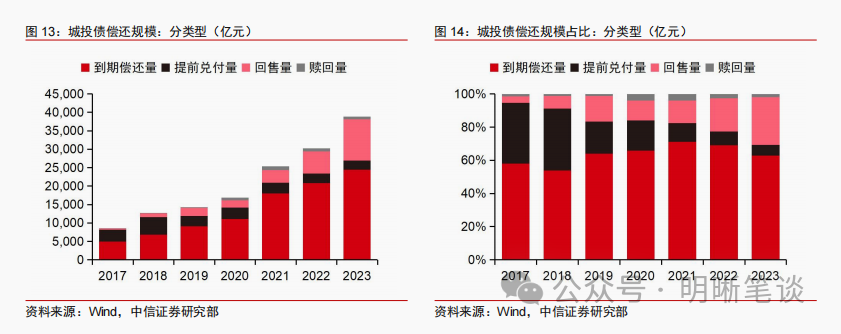

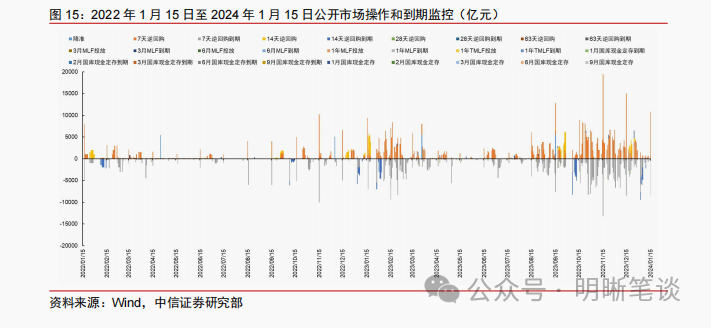

2023 年城投债回售规模创年度新高,而回售原因不尽相同。2023 年城投债回售规模约 1.12 万亿元,创下历史新高,占全年城投债偿还规模近三成,而促成回售的原因却不尽相同。2023 年化债主线明确之前,投资者信心不足,叠加部分地区城投市场舆情偶发,投资者更倾向于行使回售权提前将资金收回以落袋为安,其中贵州和广西两地上半年城投债回售规模占全年回售规模之比超七成。而下半年随着化债的推进,城投债融资成本明显下降,部分高票息的存量城投债则显得“格格不入”,因此发行人通过下调票面利率的方式降低自身融资成本,也促使部分债权人选择行使回售权。

2023 年末城投平台主动促成债券回售,但投资者回售意愿反而下降。2023年四季度,新发城投债利率明显下行,城投平台更倾向于下调存量债券的票面利率进而主动促成债权人行使回售权,达到降低融资成本的目的。2023年 11-12 月,票面利率下调的城投债数量占比分别为 36%和 48%,明显高于全年平均的 28%。尽管如此,在高收益债稀缺行情演绎的背景下,债权人并不希望行使回售权,即便票面利率已有所下降。具体来看,2023 年四季度城投债平均行权规模占比(回售行权金额/回售前债券规模)连续下降,12 月城投债平均行权规模占比为 60%,较 10 月下降 17pcts。

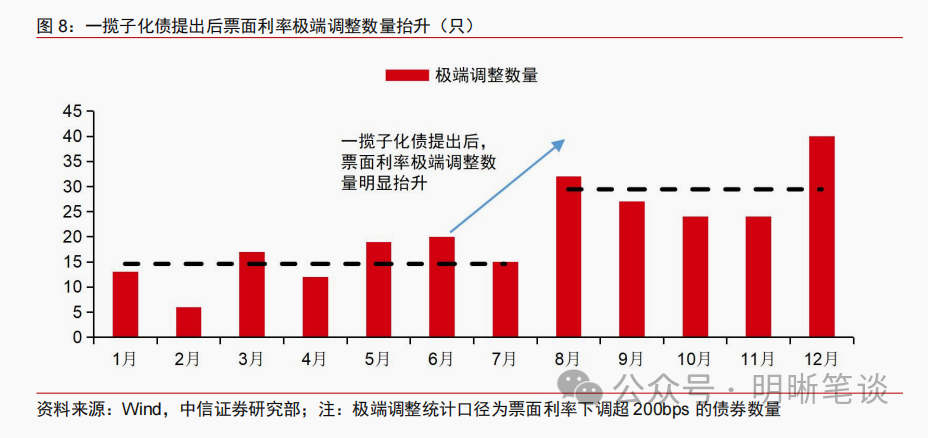

由此,2023 年末极端调降票面利率的现象频出,也可视为债券提前兑付的另一种表现形式。在高收益债稀缺的背景下,常规的票面利率调整所造成的收益损失并不能使债权人选择行使回售权,因此发行人则采用票面利率极端下调的方式,更为主动地促成回售权的行权,也可视为债券提前兑付的另一种表现形式。具体来看,自 2023 年 7 月政治局会议提出一揽子化债方案之后,城投债票面利率极端调整的次数明显增加,月度平均债券数量从 2023 年 1-7 月的 15 只,上升至 8-12 月的 29 只。

2024 年城投市场收益挖掘也更应多措并举。2023 年四季度起,无论是城投平台的提前兑付还是现金要约收购,又或是通过下调票面利率而主动促成债券回售,均为新发城投债票面利率下行背景之下城投平台的应对之策,也反映出部分城投平台资金压力有所缓解。在此背景下,城投市场的高收益资产也越来越稀缺,收益挖掘也更应多措并举,境内城投市场可继续博弈重点地区下沉和经济大省区县级平台拉久期会带来的收益空间,而对于城投美元债市场也应多一份关注,把握趋势性的投资机会。

风险因素:监管政策超预期收紧;央行货币政策超预期变动;个别信用事件冲击市场等。

正文

城投平台主动促成回售的数量明显增加。随着化债工作的逐步推进,化债资金也开始落实到城投平台,部分城投平台债务压力得以缓释,也带动城投融资成本得以下行。在此背景下,城投平台提前兑付、官宣市场化经营主体等的案例也越来越多,均体现出城投平台自身资金状况的改善。除此之外,城投平台通过下调存续债券票面利率,从而主动促成回售的案例也有所增加。本文则将聚焦于此,探究在化债背景下城投主动促成回售的成因、特点以及未来演变趋势。

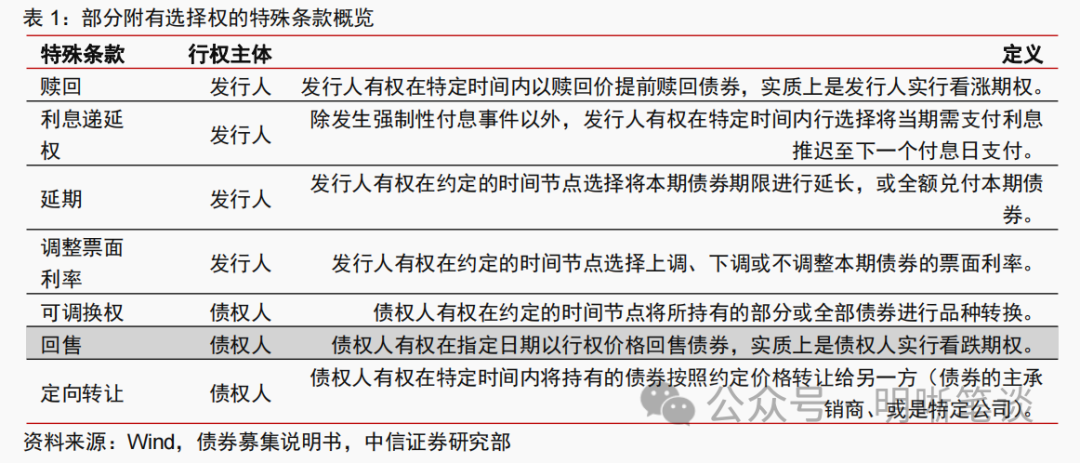

何为债券回售

回售权债券特殊条款的一种,行权主体为债权人,意在保障债权人权益。回售权指的是债权人有权在指定日期以行权价格(通常为面值)回售债券,实质上是债权人实行看跌期权,保护债权人的权益。通常当市场利率上升时,债券价格有所下降,债权人即可实行回售权,以约定的价格将低价债券回售给发行人,以降低利率的风险。

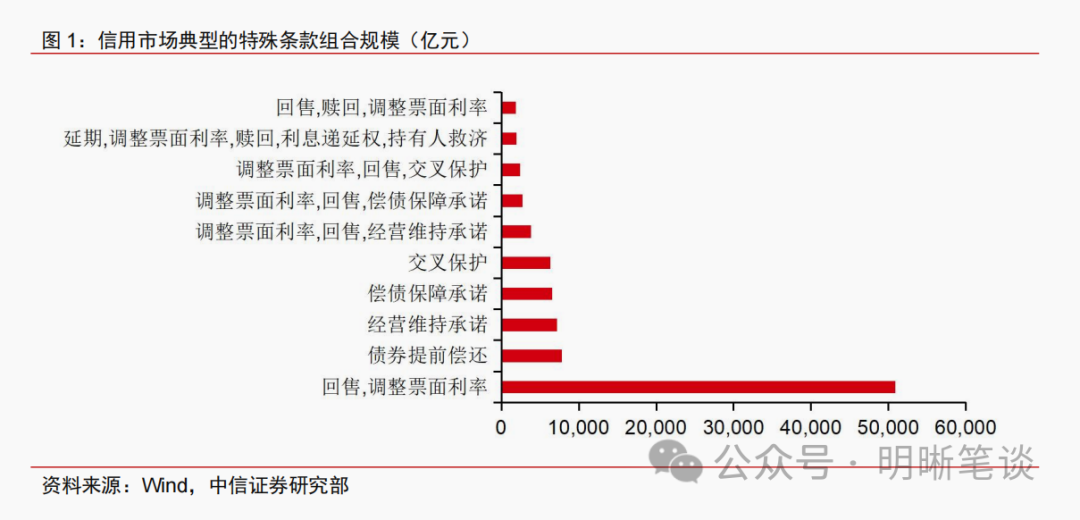

债券特殊条款通常以组合的形式出现,其中回售+调整票面利率则为最常见的搭配。特殊条款的使用是为了进一步保障发行人或债权人的权益,而多种类型的特殊条款组合使用也会使得债券融资更为灵活。具体来看,回售和调整票面利率条款通常会进行组合,该组合下存续债券规模也明显高于其余组合,其也兼顾了发行人和债权人双方的权益。

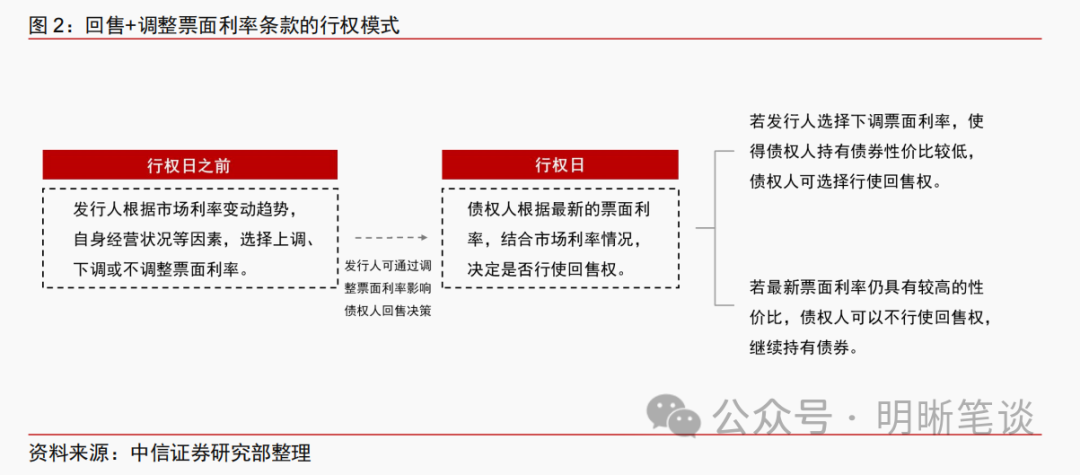

回售+调整票面利率的组合可以平衡发行人和债权人行使选择权的自由度。通常在回售权行权日之前,债券发行人可以根据市场利率的变动趋势,以及自身的经营状况,来决定是否行使调整票面利率的权利,若发行人面临回售压力,则可以通过上调票面利率的方式来降低债权人行使回售权的意愿。反之,若发行人拥有极强的资质水平,而当前票面利率又明显高于市场利率,则可以选择下调票面利率来降低融资成本,但同时也会降低债权人的权益。由此,发行人可以通过对票面利率的调整影响债权人的回售决策。到了回售权行权日,债权人则可综合考量最新的票面利率以及市场利率情况,选择是否进行回售。

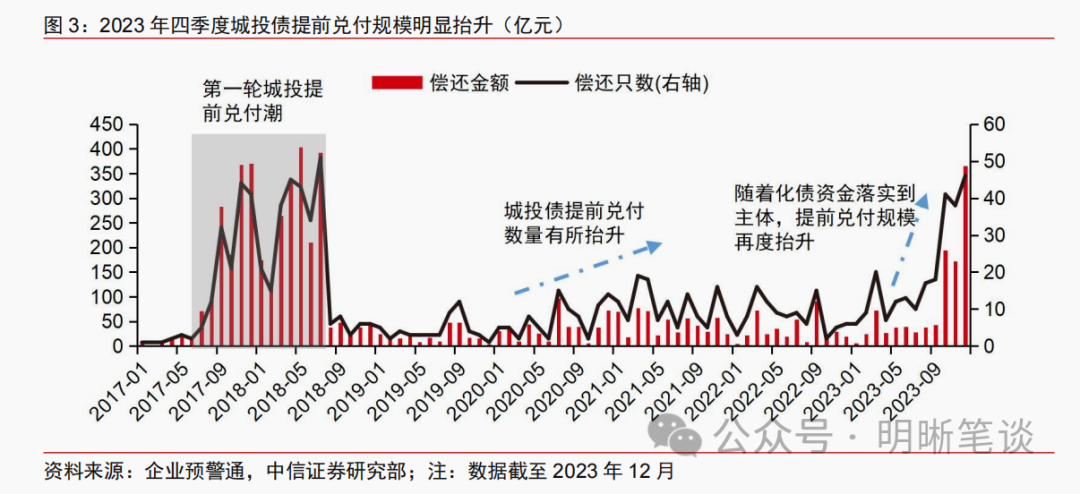

由此,也衍生出了当前城投平台主动促成回售的现象。2023 年四季度开始,城投平台提前兑付规模明显抬升,主要由于资金压力有所缓解后,城投平台倾向于偿还存续的高息债务,降低融资成本,优化融资结构。同样,回售+调整票面利率的组合也可以达到类似的条款效益,城投平台通过下调融资成本相对较高的存量城投债票面利率,使债权人的持有收益明显下降,进而主动促成债权人行使回售权,达到优化融资成本的目的。

2023 年城投回售有何特点

我们以 2022 年末存续城投债为研究对象,并筛选出在 2023 年有回售选择权的标的债券,以探究城投平台在 2023 年的回售特点。经筛选,符合条件的城投债共 2094 只,合计1.53 万亿元。

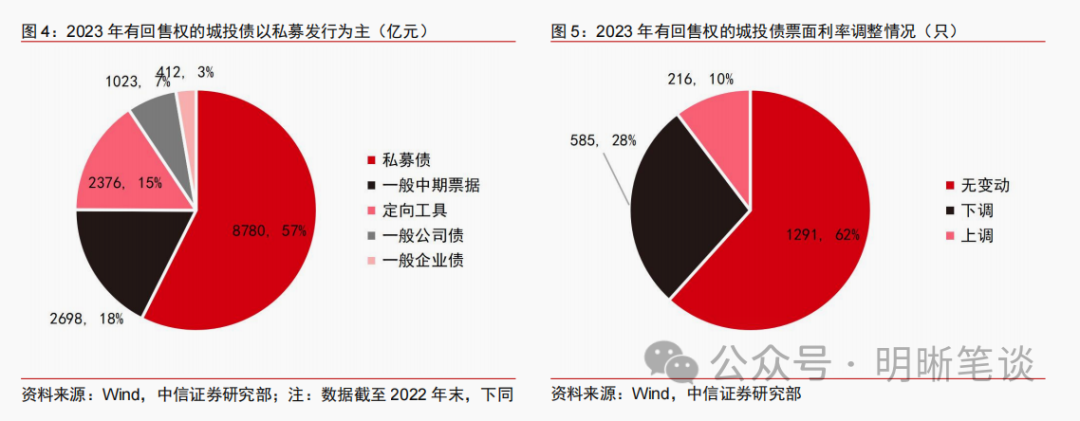

含回售权的城投债普遍以私募发行为主。回售权的设置是为了保障债权人的权益,因此发行人对设置相关债券回售权也会出于便利发行的考虑,这与部分资质相对偏弱的发行人采取私募发行的初衷相近。因此,2023 年有回售权的城投债中,私募债规模约 8780 亿元,占比高达 57%,定向工具规模约 2376 亿元,占比为 15%。

全年维度看,2023 年含回售权的城投债更多维持票面利率。所统计的城投债样本中,仅 3 只含回售权的债券未包含调整票面利率条款。具体来看,行权日前后票面利率无变动的债券共 1291 只,占比约 62%,因此发行人更倾向于不调整票面利率。发行人下调票面利率的债券数量共 585 只,占比为 28%,而票面利率有所上调的债券数量仅 216 只,占比为 10%。

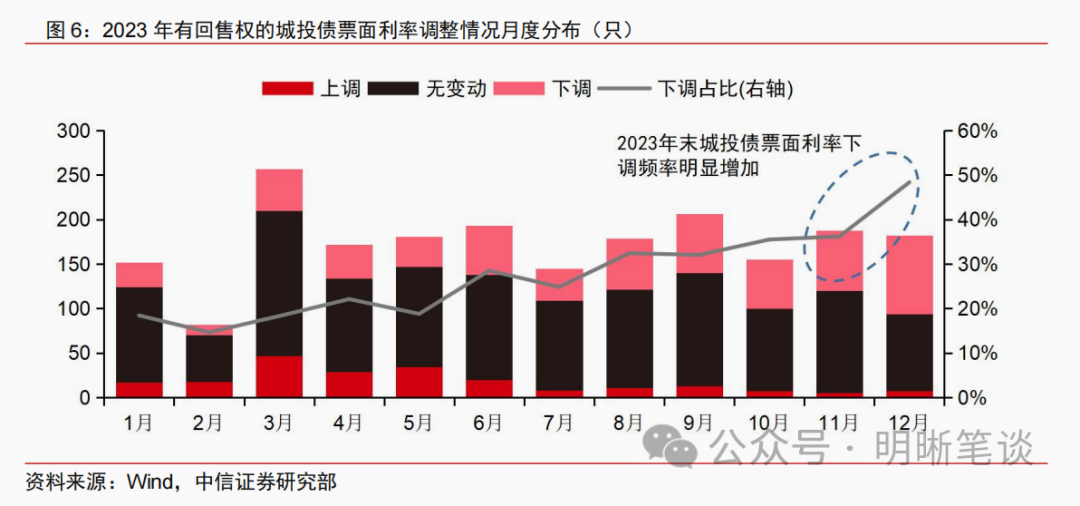

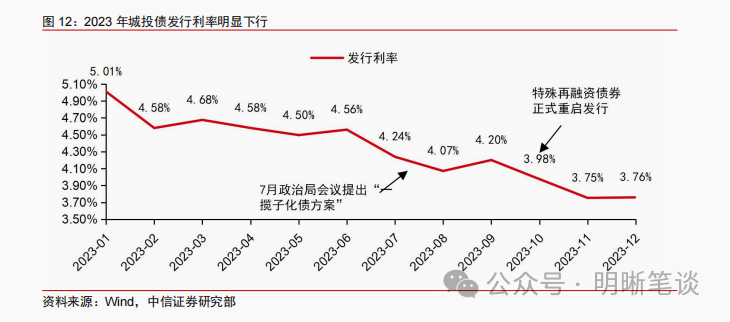

月度维度看,临近 2023 年末,城投债票面利率下调频率也明显增加,以主动促成债权人行使回售权。2023 年四季度,随着特殊再融资债的重启发行,一揽子化债工作也正式启动,新发城投债的票面利率也呈现下行趋势,因此使得存量城投债的回售+调整票面利率组合也更具有“主动色彩”,城投平台更倾向于下调债券的票面利率,进而主动促成债权人行使回售权,达到降低融资成本的目的。具体来看,2023 年 11 月和 12 月,票面利率下调的城投债数量占比分别为 36%和 48%,为全年票面利率下调比例占比最高的两个月,也明显高于全年平均的 28%。

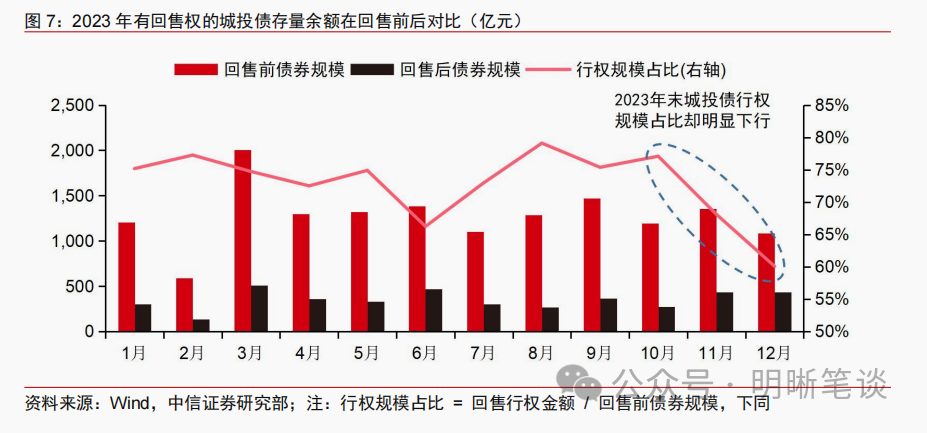

而在信用市场高收益资产稀缺的背景下,投资者回售意愿并不高。尽管城投平台通过下调票面利率的方法主动促成债权人行使回售权,但在 2023 年四季度城投债估值明显下行,高收益债稀缺行情演绎的背景下,债权人并不希望回售所持有的性价比较高的债券,即便票面利率已有所下降。从数据上看,2023 年 10 月行权规模占比仍有 77%,而随着城投市场估值的压缩,行权规模占比连续下降,2023 年 11 月和 12 月回收规模占比分别为68%和 60%。

由此,极端调降票面利率的现象频出,也可视为债券提前幅度的另一种表现形式。在信用市场结构性资产的背景下,常规的调整票面利率所造成的收益损失并不能使得债权人选择行使回售权。因此,发行人则采用票面利率极端下调的方式,更为主动地促成回售权的行权,也可视为债券提前幅度的另一种表现形式。具体来看,自 2023 年 7 月政治局会议提出一揽子化债方案之后,城投债票面利率极端调整的次数明显增加,月度平均债券数量从 2023 年 1-7 月的 15 只,上升至 8-12 月的 29 只。

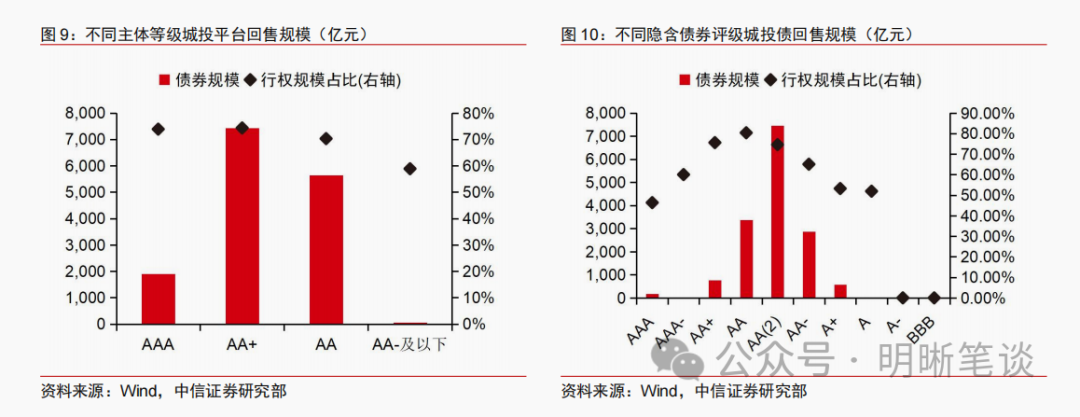

回售城投债更多集中在中低等级平台,且中低隐含债项评级的城投债回售占比相对更高。从主体评级的角度看,AA+和 AA 级的城投平台回售规模相对较大,分别为 7426 亿元和 5645 亿元,占比合计高达 62%。从隐含债项评级的角度看,同样是中低等级的城投债回售规模靠前,但值得注意的是,回售规模占比则呈现倒“U”型分布,高等级(AAA和 AAA-)的城投债资质保障相对较高,作为优质资产,投资者更倾向于不行使回售权,同样高等级城投平台也更少会通过下调票面利率的方式主动促成回售,因此使得高等级城投债回售规模占比相对较少。

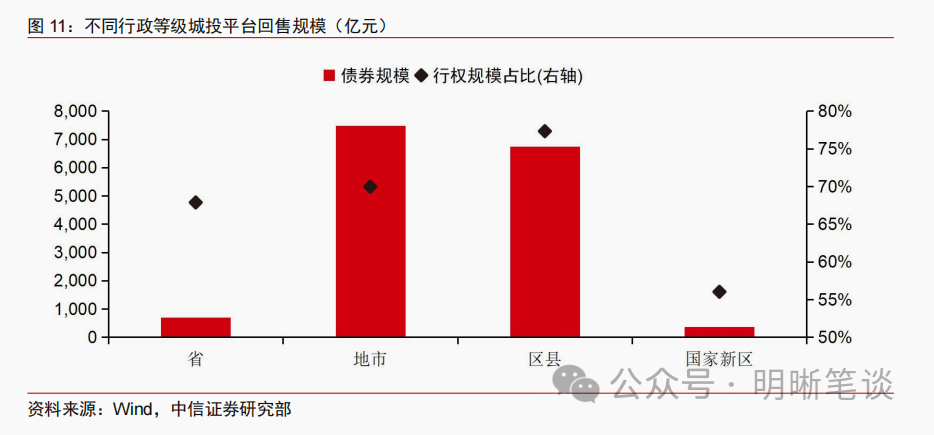

回售城投债以地市和区县级城投平台为主。由于地市级和区县级城投债在城投市场中占比本就较高,因此 2023 年有回售权的城投也主要集中在地市级和区县级,规模分别为7472 亿元和 6749 亿元。从行权规模占比的角度看,区县级平台行权规模占比相对较高,为 77%,地市级和省级平台行权规模占比差距不大。

回售缘何而起

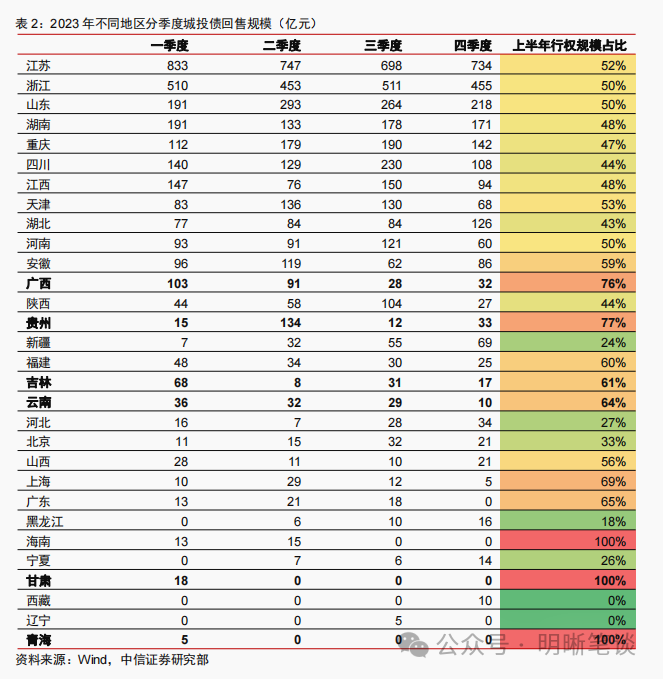

化债主线明确前,城投市场债权人实行回售权更考虑落袋为安。2023 年 7 月政治局会议提出一揽子化债方案之前,城投市场主线缺失处于迷茫期,叠加部分弱资质地区城投市场舆情偶发,投资者信心不足,由此对于部分受舆情扰动地区,投资者更倾向于行使回售权提前将资金收回以落袋为安。具体来看,排除部分回售规模过小的地区,贵州、广西、吉林、云南等重点地区上半年城投债回售规模明显更高,其中贵州和广西两地上半年城投债行权规模占比超七成。

随着化债的推进,城投债融资成本明显下降,发行人开始下调存量债券票面利率,城投债回售更多由发行人主动促成。2023 年上半年化债主线明确之前,城投市场融资成本仍相对较高,7 月政治局会议提出一揽子化债方案后,城投债月度平均发行利率则出现下行趋势,而到了 2023 年四季度,特殊再融资正式重启发行后,城投债月度融资成本出现进一步下行。在此背景下,部分票面利率在 7%以上的存量城投债则显得“格格不入”,因此发行人通过下调票面利率的方式降低自身融资成本,也促使部分债权人选择行使回售权。

上下半场逻辑切换,共同促使 2023 年城投债回售规模创下新高。2023 年城投市场的回售原因虽不尽相同,或因投资者维稳心态想落袋为安,或因发行人调低票面利率主动促成,但不管原因如何,均促成了回售权的顺利行权,叠加 2023 年具有行权机会的城投债规模本就较高,共同促使下使得 2023 年城投债规模创下新高,占全年城投债偿还规模比例也近三成。

投资及展望

2024 年城投市场的回售表现取决于一揽子化债的推进情况:

中性假设:假设 2024 年城投市场一揽子化债稳步推进,且地区舆情无过度发酵,城投平台融资成本没有大幅下行趋势。在此中性假设下,城投平台通过下调票面利率而主动促成回售的情况有所减少。

极端假设:2024 年城投市场一揽子化债超预期推进,使得城投平台融资成本继续压缩,或者化债工作暂缓,地区舆情过度发酵。在此极端假设下,均将使得城投市场的回售规模保持较高水平。

预计 2024 年城投市场收益挖掘难度明显增加。2023 年四季度起,无论是城投平台的提前兑付还是现金要约收购,又或是通过下调票面利率而主动促成债券回售,均为新发城投债票面利率下行背景之下城投平台的应对之策,也反映出部分城投平台资金压力有所缓解。在此背景下,城投市场的高收益资产也越来越稀缺,收益挖掘难度明显增加。而如何在城投市场深挖收益,比过去担忧哪些地区城投市场风险相对更高的问题,让市场更纠结。

由此,城投板块收益挖掘更需多措并举。面对竞争越来越激烈的城投市场,进行收益挖掘“下沉资质”和“拉长久期”缺一不可,但需从不同地区考量:对于重点地区,虽然化债工作开展使得地区城投估值差距有所“抹平”,但存量高票息债券仍集中在重点地区,且随着城投平台融资成本下行,高票息资产稀缺性进一步凸显,城投债下沉博弈高票息收益仍可取;对于经济大省,其有能力自行化解债务,因此经济大省城投估值波动风险也相对可控,可关注地区内的区县级平台,并适当拉长久期以增厚收益。而相较于境内城投债市场,城投美元债市场在票息、估值和兑付压力等角度均有一定优势,也可为配置提供较高性价比。

风险因素

监管政策超预期收紧;央行货币政策超预期变动;个别信用事件冲击市场等。

资金面市场回顾

2024 年 1 月 15 日,银存间质押式回购加权利率涨跌互现,隔夜、7 天、14 天、21 天和 1 个月分别变动了-0.07bp、5.20bps、7.93bps、-4.75bps 和 0.00bp 至 1.68%、1.89%、2.10%、2.05%和 2.15%。国债到期收益率全面上行,1 年、3 年、5 年、10 年分别变动 0.50bp、0.67bp、1.00bp、0.40bp 至 2.10%、2.30%、2.43%、2.52%。上证综指上涨 0.15%至 2886.29,深证成指下跌 0.36%至 8963.93,创业板指数下跌 0.88%至 1745.61。

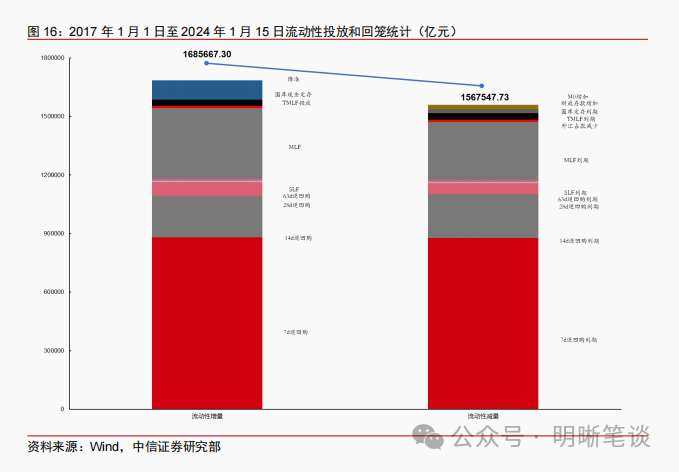

央行公告称,为维护银行体系流动性合理充裕,2024 年 1 月 15 日人民银行开展 890亿元公开市场逆回购操作和 9950 亿元中期借贷便利(MLF)操作,充分满足了金融机构需求。当日央行公开市场开展 890 亿元 7 天逆回购,当日有 500 亿元逆回购到期;另开展 9950亿元 MLF 操作,利率维持不变,超额续作周二即将到期的 7790 亿元 MLF;当日共实现流动性净投放 10340 亿元。本周二到周五,共有 1770 亿元逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测 2017 年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF 等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据 2020 年 12 月对比 2016 年 12 月 M0累计增加 16010.66 亿元,外汇占款累计下降 8117.16 亿元、财政存款累计增加 9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(0.15%),深证成指(-0.36%),沪深 300(-0.10%),创业板指(-0.88%),中证转债(-0.16%)。转债市场个券涨少跌多。中信一级行业中,消费者服务(1.89%)、商贸零售(1.69%)、交通运输(1.12%)涨幅靠前;国防军工(-2.32%)、农林牧渔(-1.34%)、基础化工(-0.90%)跌幅靠前。A 股成交额约 6189.12 亿元,转债成交额约 322.13 亿元。

华康转债(17.39% 上市首日,转债余额 13.03 元)、维格转债(7.46%,转债余额2.86 亿元)、起步转债(5.75%,转债余额 1.50 亿元)、三羊转债(3.85%,转债余额 2.10亿元)、广电转债(2.44%,转债余额 0.71 亿元)涨幅居前;鸿达转债(-20.00%,转债余额 3.37 亿元)、华统转债(-4.14%,转债余额 2.81 亿元)、瑞鹄转债(-3.91%,转债余额 1.87 亿元)、花王转债(-3.49%,转债余额 1.08 亿元)、华锋转债(-2.92%,转债余额1.95 亿元)跌幅居前。

可转债市场周观点

上周转债市场表现好于正股市场,转债市场成交额有所回落。

上周权益市场小幅下跌,市场主要关注点在于:(1)2023 年 12 月金融数据略弱于市场预期,CPI、PPI 同比降幅均有所收窄,短期经济内生动力依然相对较弱。2023 年 12月,在低基数的支撑下我国出口同比增幅较 2023 年 11 月进一步回升,全球货物贸易数量修复或将在一定程度上支撑我国出口贸易量的修复,与“一带一路”沿线国家的贸易往来、新能源等商品出口或有结构性亮点。上周中共中央、国务院发布《关于全面推进美丽中国建设的意见》,提出到 2027 年,美丽中国建设成效显著;到 2035 年,美丽中国目标基本实现;到本世纪中叶,美丽中国全面建成。(2)产业方面,中汽协发布数据显示,2023年中国汽车产销分别完成 3016.1 万辆和 3009.4 万辆,同比分别增长 11.6%和 12%,均创历史新高。中汽协预计,2024 年中国汽车总销量将超过 3100 万辆,同比增长 3%以上。

上周转债市场呈现震荡行情,表现好于正股市场,转债市场目前偏债型标的占比较高,受到权益市场的影响有所降低。转债市场价格中位数从 116.87 元下降至 116.86 元,我们经常观察的 90_115 股性估值从 21.56%下降至 21.44%。目前投资者情绪较为矛盾,普遍在“权益市场和转债市场目前的高性价比”与“均值回归也是一种线性思维”之间犹豫徘徊不定,一方面,权益市场和转债市场目前来到了一个历史估值的低位,市场逐步出清后,在全球大类资产配置中性价比似乎明显。但另一方面,短期经济内生动力依然不足,长期累积的结构性问题还未充分消化,也不能盲目预期快速的均值回归。我们认为转债投资者在这样的市场环境下仍有可为。转债投资确定好收益归因是关键。我们建议聚焦中低价、高 YTM、红利低波转债,还可以博弈下修转股价。近期有不少公司发布了转债下修董事会预案,既有预期中的,也有预期外的,但数量之多使得博弈下修成为 2024 年开年转债投资主线上不可忽视的一个环节。偏股型转债建议重点关注三个方向:一是以华为产业链、苹果 MR 产业链、人形机器人为核心的高科技产业,关注海外科技美股行情的国内映射;二是高端制造相关的成长方向,中长期围绕产业转型升级带来的国产替代和出口超预期,建议关注工程机械、半导体等;三是稳健为上的水利水电、环保等高股息行业。

高弹性组合建议关注:银轮转债、金诚转债、力诺转债、科思转债、锦鸡转债、测绘转债、苏租转债、合力转债、祥源转债、苏行转债。

稳健弹性组合建议关注:双良转债、宙邦转债、福新转债、天能转债、优彩转债、福立转债、华正转债、申昊转债、华懋转债、广泰转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。