作者:Beagle小猎犬号

题图:Beagle小猎犬号微信公众号

做量化的人,天生喜欢迭代,不能服输,不管发生什么市场状况,还是要往前走。所以虽然市场是这个样子,我们还是坐在一起讨论“新阶段”。

本文根据量化投资俱乐部第七届理事长慧度资产总经理董艺婷于2023年量化投资俱乐部年会-量化投资新阶段主题发言整理。

大家都知道,我们这几年其实在做FOF了,但是一直是用量化的方法论在做,而且我们的投资对象和合作伙伴里面,也包含了许多量化圈子的朋友。刚才治平总说我们量化俱乐部理事群管理的AUM上万亿,应该是业内最大的基金经理群,说实话我还真的从来没从这个角度去看过我们的理事群——在我眼里那个一直是个老朋友的群。2009年在大梅沙喜来登,我当时征集了一个小会,中国第一届指数基金经理的小论坛,当时到会的可能只有十几、二十个基金经理,而且每个人都是来吐槽的,我们的产品太难发了,跟今天大家见面说的第一句话都差不多:“产品难了,今年太难了。”当时参会的人目前几乎都在理事群里,09年到现在14年时间过去了,我们这个群已经变成上万亿的群。所以这两年虽然很难,但是我还是一直跟各位同行说,有很多事情它的变化速度和方向都会超乎我们的预料,任何时候都不要丧失信心。

Part.1 不同视角的FOF版本定义

今天讨论量化新阶段,我们可以先探讨一下,量化投资到底现在在哪个阶段了?下个阶段到底做什么、往哪走?我们市场上有一个相对比较通行的量化1.0到3.0的定义,我相信大家可能在网上一搜都可以搜到,但FOF可能没有这么通行的定义,我就请同事帮我找了一下这么几个链接里提到的不同版本FOF1.0到3.0的定义。

我稍微总结了一下,他们定义的时候主要是从业务形态、管理方式、包括FOF的管理层次、资产的组织形式。但是其实从我的角度来看,这些都没有触及到资产管理业务的本质。资管业务的本质应该包含我们对风险的描述、对风险的管理、对资产的选择、以及我们对客户需求是如何尽可能地满足的。

如果从功能和本质上去定义的话,我们先来看一下现行的FOF版本中,大家可能会遇到的痛点。

第一个痛点:可选资产。刚才有位嘉宾说“羡慕券商动不动就全覆盖”,但是大家真正在投资的过程中,可选资产是不是可以全覆盖——这是一个很扎心的话题。公募基金还稍微好点,基本上只要达到最低的持有人数和规模即可;而整个私募资产池其实有非常强的幸存者偏差,尤其是三年熊市下来之后,我们分析很多私募策略的特征,发现和三年前的市场特征发生了很大变化,很多因子甚至是完全相反的。是市场的逻辑变了?还是市场迭代的方式变了?不好说,首先我们得排除是不是幸存者偏差,因为这三年市场太难了。所以幸存者偏差给我们呈现出来的其实是有限的、被约束过的、活下来的这样一个有类似风险特征的资产池、策略池,我们不能认为它就是未来市场所需要的——可选资产永远落后于市场需求,这是在私募基金领域我自己的体会。

实际操作过程中的影响因素当中就更多了,包括准入标准、合作关系,其实都会影响我们是否可以真实产生投资的动作。选资产时客观的中立性是最稀缺的,在我看来是这样,无论信息从哪来,从私募资金自己来、从数据商来、从同行那里来、券商那里来,哪怕初衷不想有偏差,但做到完全的客观中立是非常难的。所谓客观中立,指的是我们站在投资人的立场去考虑资产选择,而不是站在其他的立场。

第二个痛点:知行合一。我想要做这样的配置是否就可以做这样的配置?我认为配置了这个资产,是否就真正地配置了这个资产?相信大家经常去看债券收益率,我刚刚看嘉宾PPT里债基的收益率都惊呆了,这么高吗?所以我们看到某个基准或看到某个指数有疑虑的时候,还需要知道它背后的风险是什么,哪怕是债。大F做了一部分优化资产管理市场配置结构的工作,但是并没有给市场带来真正的增量资金。我们不是资金的源头,所以做的一切努力工作是为了把资金源头带进来,怎样才能做到?我们要让资金源头相信他们可以知行合一,通过大F的服务,资金方可以得到它想要的投资效果和服务。从这个角度来讲,知行合一就变得特别重要。不管是银行系的资金,还是信托系的资金,包括券商系的FOF,固收的部分都是里面非常重要的,有的甚至超过70%、80%的比重。到现在为止我们都找不到一个好的固收基准,因为像中债指数都是非常难跑赢的,同实际公募债基之间的配置天壤之别,大家也无法衡量现实持有公募债基的风险经过加权以后到底是什么状况,所以知行合一就是在每一个角落都变得很难——债也很难,股票也很难——就更不用说我们大家已经经过大量复杂因子去构建的量化策略,客户看到的是绝对收益,我们看到的全是策略风险。

第三个痛点:风险的动态管理。我们付出了很高的代价,无论是计算、尽调、找各种信息,即便当下某个节点上你知道了现在的持仓风险结构是什么样的,也很难成为一个长期持续的状态。客户需求在变、市场在变,下投的所有的小F投资行为都在变,我们需要使得这三者达成有效的动态合一,其实也是很难的。

第四个痛点:满足客户需求。我们反复在讲目标导向,就是客户到底要什么?我能不能做到客户想要的结果?这两年我也看了很多大F同行的业绩,说实话能够在去年和今年一直保持正收益的产品都是挺凤毛麟角的,很难,除非你一开始的产品定位就是我只投绝对收益类的产品。但凡带了一定的风险敞口,这两年想要保持正收益都是非常非常难的。有很多客户就会觉得,你们说了这么多,做了那么复杂的工作,为什么到最后连银行理财都没跑赢?怎么继续信任你呢?在目标导向的过程当中,客户的预期和我们的实际市场不一致的时候,反而会成为我们整个资产池的最初始的风险源,这个风险源还轮不到市场和策略来说话,客户行为本身就成为了风险源。在我从业过程中所经历的几次风险事件,我总结之后发现他们都有一个共同特征,就是资方抱有过高的收益预期和过高的风险要求,另一个共同特征是产品设计和执行细节不够严谨。有些要求放在那儿,生动诠释了“骗子不骗你骗谁?”这句话———只有在非常虚假的情况下才有可能达到这样的预期。我给风险事件一个总结:欲望和风险是双向奔赴的,不是无缘无故去找上一个人。

Part.2 慧度的FOF1.0与FOF2.0

说了这么多,在过去的六年里,我们以自己的努力,定义了FOF的1.0版本,回到我自己刚才提到的几个点,就是我们对FOF应该具备的几个基本素质,或者是应该达到的基本要求。

我们的1.0版本的定义首先是从客户需求开始,客户需求从长期来看是相对合理的。为什么说相对合理?因为总有一些事情发生在大家的预期之外,我讲的是相对合理,不是绝对合理。我们的产品设计和客户需求要有一致性,这是一切初始源头,如果这个东西都不在,后面的事情做了都没有意义。

第二是足够大的资产池和合理筛选标准,为什么一直在说足够大呢?就是我们自己的经历来看,到上上周我们基本上所有的产品线的净值都在创新高,偶有例外的就是资产池受限、定制的产品。一开始在定制资产池的时候,谁的初衷都不是想要把业绩做坏,但是客观上形成了因为资产池的受限,约束了未来灵活的可以配置风险,或者约束了可以进入到这个资产池新增的超额收益来源,导致在未来未知风险发生的时候,其实它的风险管理更难做。我自己的理解资产池大比策略的丰富和所谓的严格筛选还要重要,不应该叫严格筛选,应该叫合理筛选。我们(大F们)也是价值观的代表,如果我们的要求过于高,过于严苛,反而可能为我们自己选进来的都是风险。这个有点儿违背一个大F经常营销的原则,营销中大家总是说“我们的筛选是最严格的,经过层层筛选,精选了最优秀的管理人。”事实上,有些过于严格的标准反而不合理,放大了资产池的风险,这是我们研究了很多机构的准入标准之后总结的。

第三,找到真正的Alpha。做量化的人说我们是在找真正的α,这个真正的α太难了。早期的时候大家就是找一个基准,直接做减法,说这个就是我们的α。现在要做各种风险调整,实际上你做理论上的风险调整没有太大意义。真正α是个很难定义的东西,如果不能真正理解底层资产的风险和策略,是不可能有真正的Alpha的。时间有限,不展开了。这一点和第四点:必要的成本控制和管理流程是密不可分的——风险识别是这两点的共同基石。

第五,完整的资产配置和风险层级。网上有个版本的定义非常“万能”——宏观择时,中观选赛道,微观选优。做到了这点,你就是一个优秀的、完整的万能的基金经理。在每个层次都强调“选择”,似乎没有能力做一个“确定的选择”,就不好意思说自己是个基金经理。事实上,配置不一定是一种选择,有时候是一种组织和安排,如果我们过于强调选择,也是在放大风险。

最后一个所谓的底层资产是否能符合配置的需求,我前面所有的管理都健康了,都顺畅了,这时候要做到底层资产真正和我想要去做的风险配置是一致的。这是我们定义的1.0版本。

接下来聊聊未来的迭代和我们自己定义的2.0版本。以尽量大的概率实现投资人的预期和计划——这是我认为的FOF1.0——往后迭代的时候,首先是找到不确定性来源,2020年,我们无论如何不会想到我们的年会将暂停三年。同样我们今天站在这里,你也不知道未来三年最大的不确定性是什么。当我们去解决了确定性的问之后,下一个阶段量化的长处应该往外延伸,跳出确定性的天花板,去看外面是什么?不确定性可能会从哪里来,了解了之后,去干什么?不确定性的来源和走向,与我们当下的认知、市场已有的认知之间一定是有差距的,这个差距就是预期差,以预期差为锚点去设定一个柔性的资产配置策略,这个可能是我们的2.0版本要做的事情。

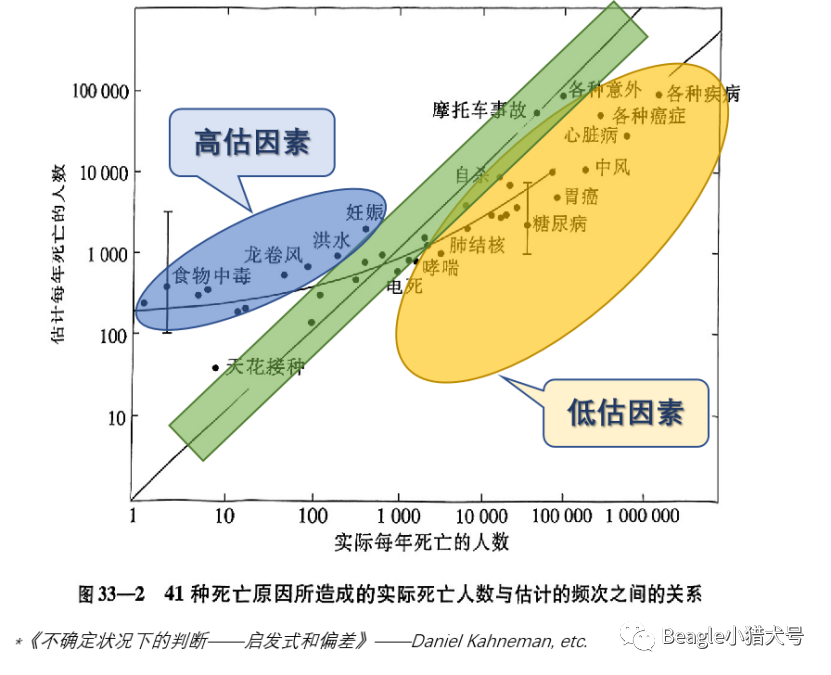

来看个有意思的图,这位作者做了个调研,请人们估计死亡因素的权重。大家总结完之后发现,这些不常见的死亡因素被高估了,被低估的都是一些非常常见的死亡因素,就是各种慢性疾病,死亡率特别高的那些疾病。我不知道大家有没有发现高估因素和低估因素之间的区别?我能想到的有这么几点:第一点是比较显眼的区别,人们首先是放大偶然因素,而忽略常见因素。因为左上角这些高估因素更多的是偶然因素,右下角这些是常见因素,常识里我们通常放大偶然因素,忽略常见因素。第二,他没有提供受访人的信息,我认为这也是认知差的一个来源。讨论投资时,我经常发现一个现象:我们在选择基金时你会发现市场有很多幸存者偏差,这个幸存者偏差是被销售渠道和客户选出来的。他实际上不一定是未来更好的策略,但是是当下被选出来的。当你去看资产的时候,A股也好、美股也好,这些年特别大的大牛股,通常代表什么?通常代表中年以上精英男性的价值观,你们有没有发现这点?为什么?我们排除量化不说,因为量化就是非常非常分散,它可能忽略了信息的偏好,可能是中性的或者是综合的。但是所谓巴菲特式的大牛股,往往都是一个中年以上精英男性喜欢的价值观,大家有没有发现这点?但是经济结构、微观结构和文化真的在发生很大的变化,如果去看现在新型的消费,看年轻人喜欢的东西,或者去看一些网络上各种各样的新名词,你会发现有很多都不在我们这个圈子里面,不是我们常见的,但它可能是未来的主要增长点。因为世界确实在变,这个也是我认为在投资上我们需要去思考的不确定性的来源。

第三点:长期因素的短期进展,通常被严重高估,或者低估。为什么这样说?比如说龙卷风和洪水是什么?是我们自然环境长期恶化的短期表现,它每一次发生会被大家在短期内严重高估,但是高估完之后又忘记了。我们又把它当成是一个偶然事件,不知道什么时候会发生的偶然事件,实际上它发生的频率和严重程度就是在一直上升的,这个上升的程度是被市场忽略的,而它发生的一瞬间的反应是被大家严重高估的。

再往下看第四点,没有经过反复检验的新事物通常被严重高估或低估,就像刚才讲的新经济,年轻人的经济,宠物经济,女生经济,可能是被低估的。或者是在某个阶段,大家突然被冲击了一下,觉得这个好像会有很大的增长,但是过一段时间之后,它又离开了这个主流的投资范围。

第五,行为之间的相关性通常被忽略,我们都是量化界或者量化的好朋友们,也不怕说,今年量化背的锅太多了一点,隔一阵背个锅,为什么呢?大家有没有想过这个问题?其实因为量化投资的行为和市场上大家被放大的那些投资者声音之间的相关性是低的,我们在他们的信息池之外。一个未知的东西特别容易用来背锅,什么都可以往里装嘛。

我自己再去总结一下,把这个图用到我们的投资上,可以说明什么?左上角的因素是偶发的,但是在投资上可以套用的是,我们个人不能控制,或者难以预测的风险,会被大家严重高估,其实它不一定有那么大;而常见的风险、在常识里的风险,比如说产品设计不合理、客户预期不合理、客户的久期很短......这些常见的风险往往被我们所忽略。我觉得未来无论我面对的风险因素来自于宏观、基本面、货币还是来自于策略部分的迭代,或者来自市场行为,我都会用这个框架去思考,它到底被我们高估了还是被我们低估了,去做一个合理决策,这是我自己定义的FOF2.0将要做的事情,去应对不确定性。

Part.3 量化4.0

从量化的角度,更宏观地来看,尤其很多人在问我量化3.0已经好几年了,4.0在哪,会干嘛?我自己的理解是,4.0首先会处理更多信息源,市场上有一个非常非常有名的量化私募,大家都知道了他们前一阵用自己的超算做了自己的大模型,还高薪招做语言处理和过去做网页处理的人,他们在干什么?你总结一下,他们就在处理更多的信息源。当信息源发生爆炸的时候,跳出过去结构化数据的圈子,去处理非结构化数据时,会发现信息的真伪以及信息的质量变得非常非常重要,因为非结构化数据,我们很难用一个确定的东西去说,这个数据是干净的,这个数据是可以用的,这个数据是真的,这时候处理信息源的成本变得很高,就需要去做信息之间的相互验证和关联。这件事如果做好会具备非常强的超级特征,能够对不确定性进行模糊的预测和应对。如果它的做到了这点,他就跳出了从量化1.0到3.0这个阶段的层次,进入到完全全新的另外一个层次,这是我自己判断的量化在下一阶段可能会发生的事情。

我们能在十几年的时间里长久地保持友谊,因为我们有共同语言、价值观接近。俱乐部的老朋友们都有一个共同特征,我相信我们中间的大多数人并不把自己完全当成一个搬砖的金融人,我们还是挺希望做的事有点儿意义的,并不是说量化只是冷冰冰的数字和钱,逻辑,在这些之外,我们还是挺希望自己做的工作为这个行业、社会是有点价值的。至少我自己是这么想的。当我们设计产品,给客户、社会提供服务的时候,我自己觉得在能力上去应对不确定性可能是我下一个阶段特别想做的事,但是对外服务的质量来说,还会希望我们能够去关注到这么几个点。首先是服务好我们未来的投资人。大F并没有解决市场增量资金从哪里来的问题,我们还是在原有的层次里工作。现实中,我们的投资人在变老,因为现在至少上海已经是一个中度老龄化城市,而大部分的金融可投产品集中在年龄相对更大一点的50岁以上的持有人手里,所以投资人在变老,他们会严重影响整个大的资管市场对资产端的要求。这是我自己的体会。在这样的要求下,我们还是要去做资产端的创新,使得它能够符合这样一个年龄阶段,这样一个群体,他想要的资产特征是符合自己的生活需求和未来对自己的人生安排的。在此基础上量化的人能干什么?我们这个理事群都管了一万亿的AUM,我们是一个超大工厂,这个理事群不到100个人,90多个。90来个人管了这么大的AUM,其实说明什么?说明每一个量化团队都像一个超级工厂,当你可以应对的确定性、不确定的边界变得很大的时候,我们可以实现高性价比的规模化经营。我一直认为,不管投资方法论怎么演进,这个优势在量化行业是一直在的。对大F来说想要提高自己的性价比,无非两条:要么资产质量更好,要么成本和风险更低。前面那个是不确定的,但是成本和风险更低是确定的,对量化的人来说是确定的。最后就是所谓的延展性,应对更多不同的资产类型,我相信这个也是量化的人比较擅长的,因为他们很容易从新的事物里面找到和抽象出来一些能够集中应对和处理的特征。

以上就是我对“量化投资新阶段”里量化基金的4.0和FOF2.0的预期,2024年是一个很重要的起点,我们坚定地走下去,一定会进入到这样一个新的阶段里面。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。