作者:鸣熙资本

题图:鸣熙资本微信公众号

引子

过去一段时间,市场接连踩空了对“地产政策稳住楼市,库存周期带动中国经济再复苏”,“平准基金、国家队救市”,“美债见顶后外资回流”,以及“中央经济工作会议积极定调24年财政”的预期;当前,市场多军的目光被迫转向了24年美联储实际降息的时间节点和力度。本文将针对这一问题展开对美联储转向的观点。

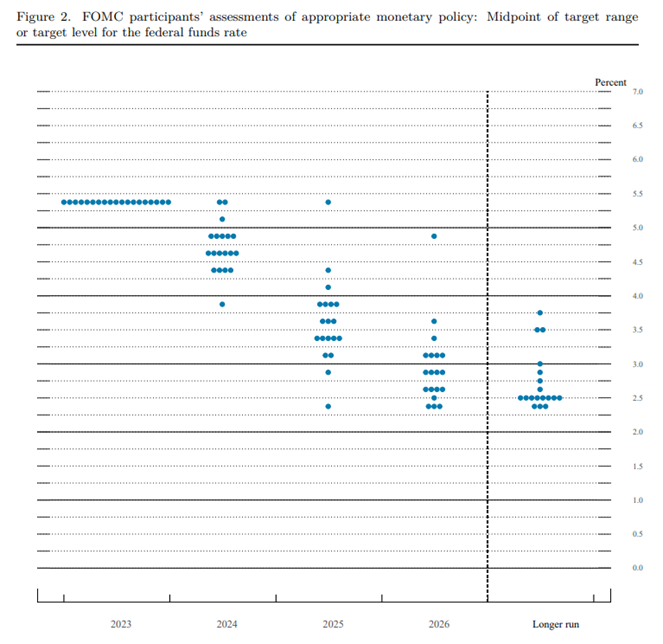

12月FOMC揭示美联储或已全面转向

随着12月FOMC落下帷幕,无论是点阵图还是鲍威尔在本次会议上的措辞都表明加息周期已经结束,接下来将逐步步入降息周期。然而,市场早已充分定价了加息结束,接下来的问题是市场对于降息的判断是否过于乐观?

从点阵图来看,从9月的一小部分官员持有加息意见到全面转向降息的预期。点阵图显示,大部分美联储官员预计明年将进行2-3次降息,每次25个基点,其中预计降息3次的联储官员人数最多。

从鲍威尔的措辞来看,此次表示利率可能已经达到或接近峰值,且降息已开始进入视野。

数据来源:美联储SEP

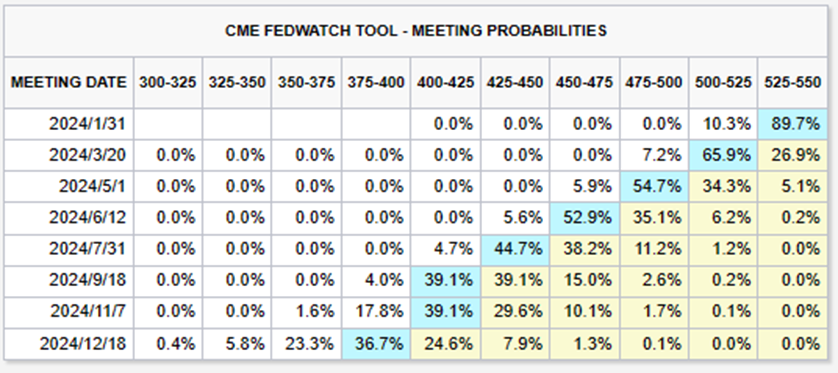

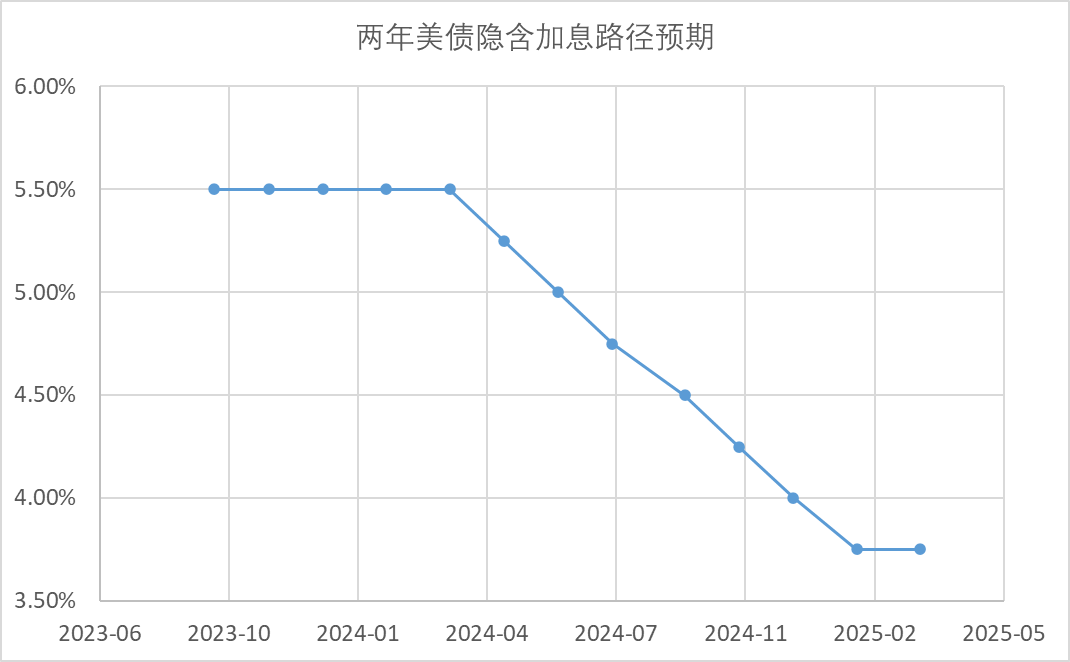

当前市场对2024年的降息预期

根据CME Fedwatch Tool和两年期美债隐含降息路径来看,截至12月13日,市场交易美联储将停止加息,并在2024年3月开始降息,全年降息6次,共计150bp。

数据来源:CME Fedwatch Tool

数据来源:Wind,鸣熙资本

从基本面角度看

市场交易的降息预期或过度乐观

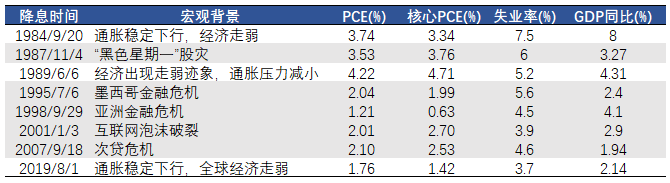

根据复盘,美联储历史上共有8次降息动作,其背后的原因大致分为两类:第一,伴随着控制通货膨胀的目标实现,经济数据走弱出现衰退风险;第二,美国本国或其他新兴国家出现系统性金融风险,其中以系统性金融风险带动的货币“由紧转松”为主。但相对于经济自发性的全面走弱,出于“风险管理”的降息动作幅度相对较小,其中以1987年的股灾和1998年的亚洲金融危机最为典型。

数据来源:鸣熙资本

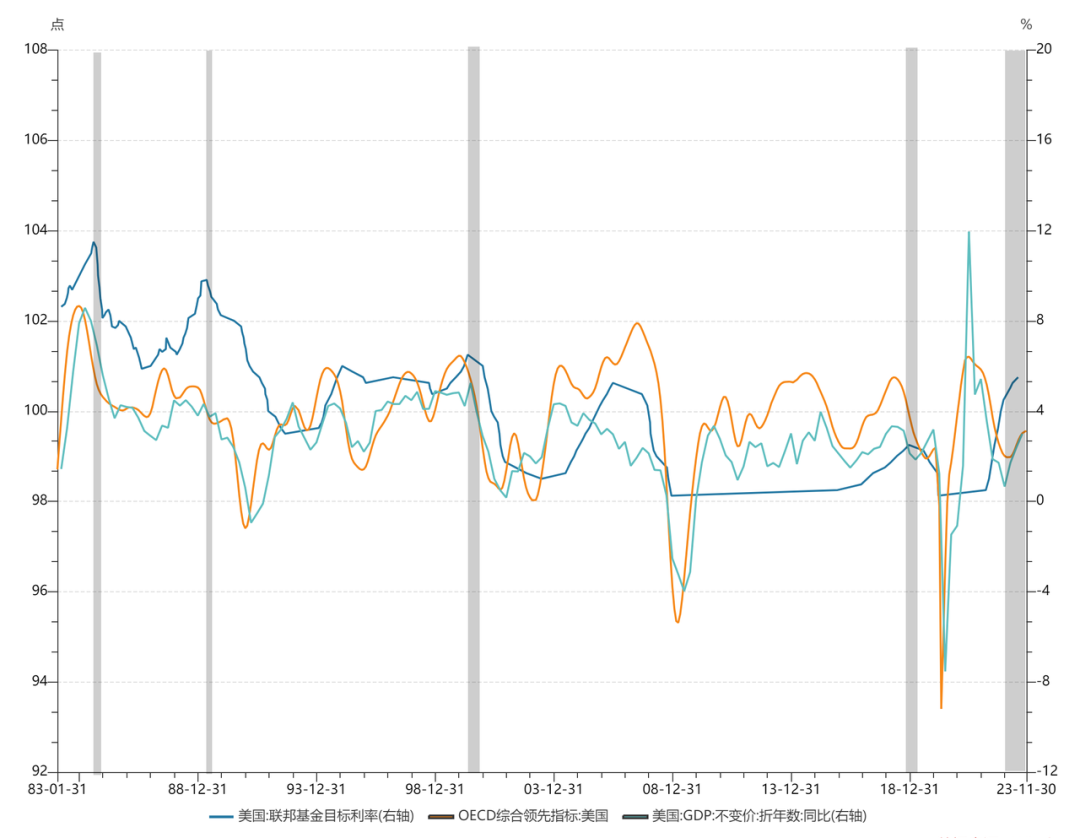

当前美国经济维持韧性,没有明显走弱迹象。从各项宏观数据来看,市场普遍预期美国经济将出现软着陆。在这种情况下,没有系统性风险的担忧,我们将关注经济基本面的状况。回顾过去几轮基于宏观数据的降息,各项经济领先指标基本上都出现了持续走弱。我们以OECD作为相对具有代表性的基本面领先指标,历史上几次联储转向基本上都伴随着OECD连续数月的回落。相比之下,当前无论是OECD还是GDP增速都显示出美国经济从第二季度到第三季度有明显的反弹,经济仍然保持较强的韧性。在这种背景下,美联储全面转向降息的时间节点或将有所延后。

数据来源:Wind

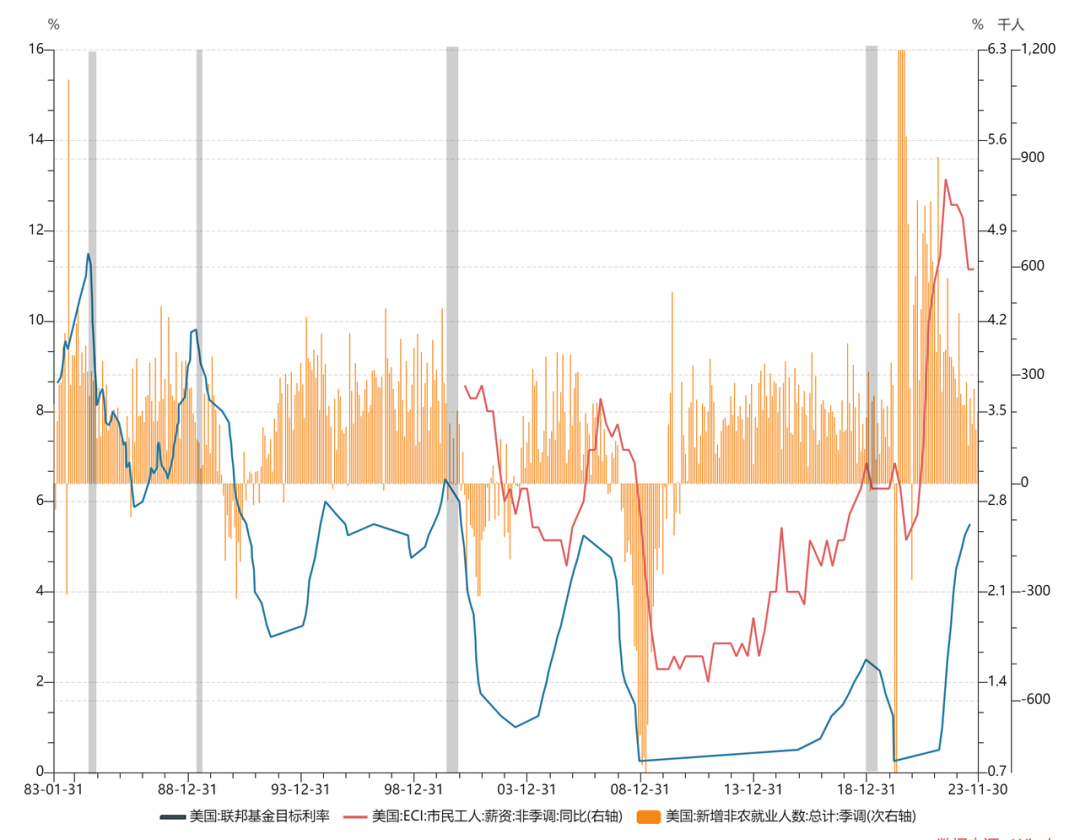

从就业角度来看,虽然相比22年有所降温,但如果期望看到经济的持续走弱,当前水平仍然不够。当前美国薪资增速虽有回落,但相对于疫情前水平仍处在相对较高的水平。考虑到薪资粘性的问题,并不要求薪资增速完全回落至疫情前水平才能称之为“就业松动”,然而,薪资维持粘性且保持高位的状态下,实际企业招聘需求以及非农就业的下滑程度仍然较小。最新的非农就业数据显示,截至11月,非农就业仍然保持在20万左右,美国职位空缺率远高于疫情前水平,这种情况下的招聘需求以及就业降温程度或许不足以支持美联储全面转向降息。

数据来源:Wind

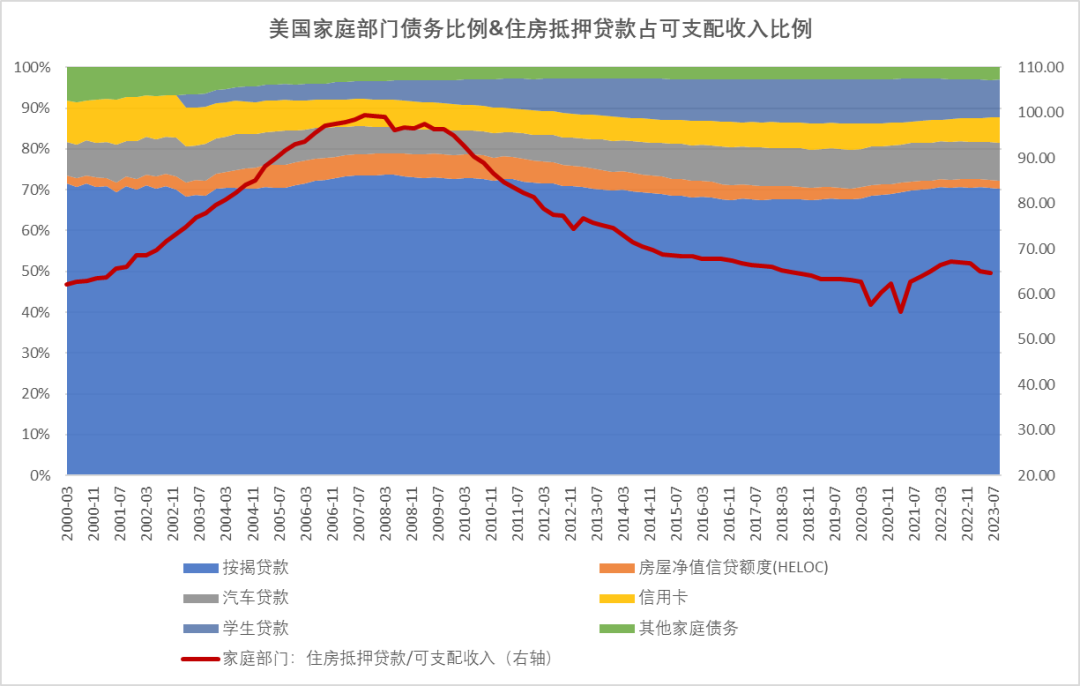

美国居民资产负债表强劲,消费对经济基本面的支撑或强于预期,揭示远月降息路径并不顺畅。

加息带来的高利率付息成本对家庭部门的存量贷款(按揭贷款)影响不大,因此不太可能挤占居民消费。在居民消费意愿没有受到较大负面影响的情况下,后续经济基本面难以持续走弱。

从数据端来看,自08年以来,居民降杠杆的意愿较高,截至2023年第二季度,居民住房抵押贷款占可支配收入比率为64.6%,居民负债表相对健康,付息成本在房贷端对居民负债表的影响较弱。从美国家庭部门的负债表结构来看,住房贷款占债务总额的比例超过70%,其中固定利率的按揭贷款为主要部分,这导致利率倒挂的压力很难传导至家庭部门,美国居民端的付息成本受到市场利率走高的影响相对有限。

数据来源:Wind,鸣熙资本

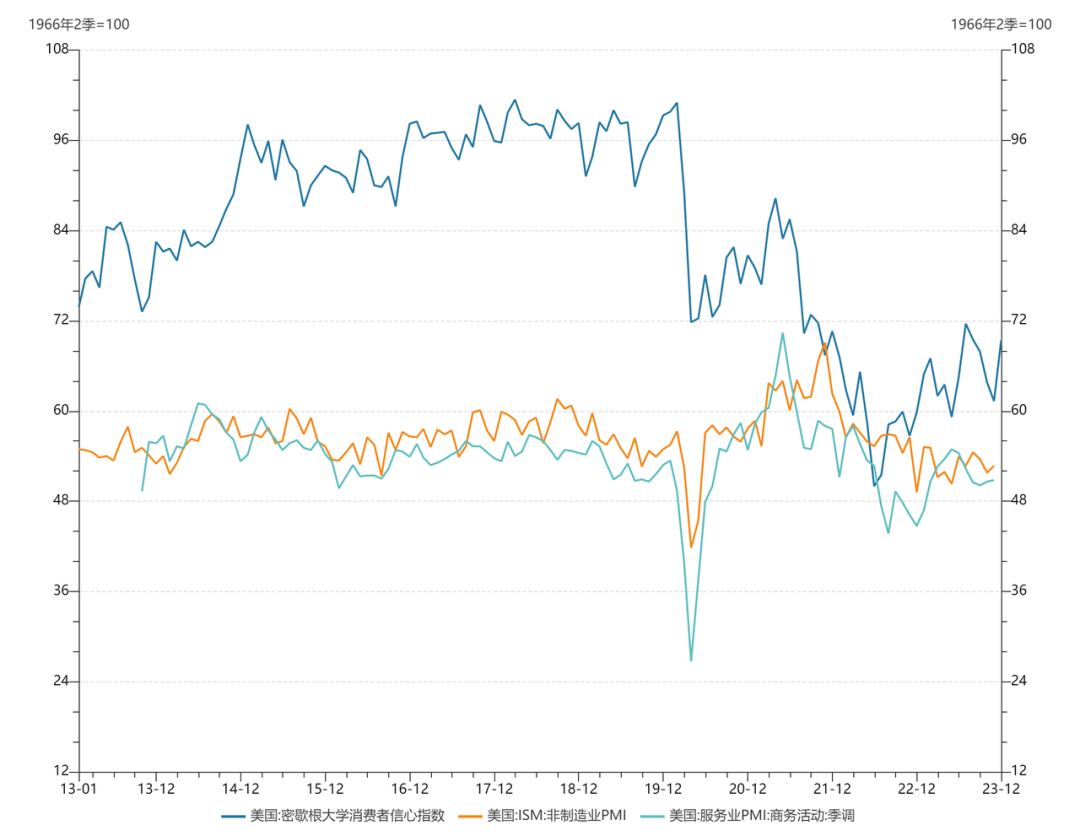

在资产负债表没有面临收缩压力的情况下,美国居民消费有望保持刚性。实际上,最近超预期的ISM非制造业PMI和密大消费者信心指数也表明美国居民消费和服务业并没有明显走弱的特征。

数据来源:Wind

总结&展望

基于美国经济基本面的情况,笔者认为市场对降息的预期或许过于理想化。通过回顾美联储历史降息的原因,以及对当前美国经济状况的评估,我们认为当前经济转弱的迹象不够明了;此外,从居民资产负债表的结构来看,加息带来的高利率付息成本对居民消费的影响相对有限,而居民消费将进一步支撑美国基本面。总体来看,在尚未出现系统性风险的情况下,美联储后续的降息动作或低于预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。