作者:睿郡资产

题图:睿郡资产微信公众号

随着我国金融市场的快速发展,近几年可转债市场呈现爆发式增长。因可转债具有融资成本较低、“攻守兼备”等特点,在投融资领域深受喜爱,具有愈发重要的地位。

对于投资者而言,可转债既可拥有债券安全性高、收益稳定的优势,又可在预计未来股市看涨的情况下选择债转股,以此获得股票高风险高收益的优势,可称其为一种“上不封顶,下有保底”的投资工具。而对于上市公司而言,可转债则是进行再度融资的有力工具,其融资成本相对较低,可以减轻公司的财务负担、避免立即稀释股权,短暂保护原股东的权益,且有利于稳定企业的股价。

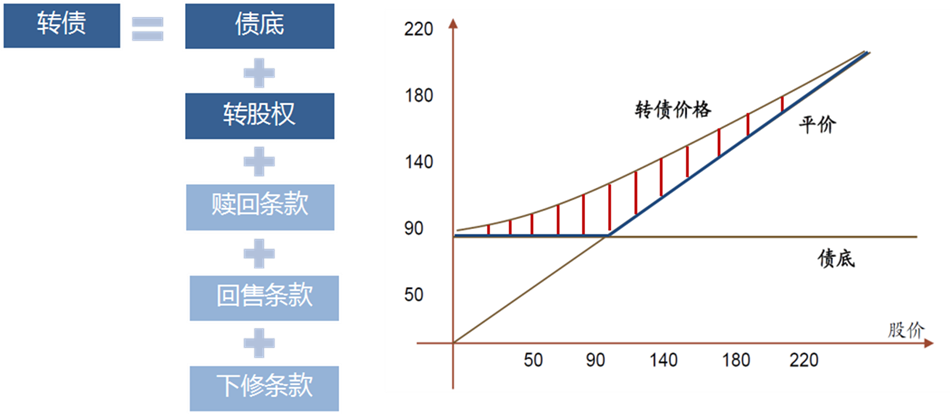

在可转债的发行条款中,除了普通债权要求的基本条款之外,还包括四类期权类条款,即转股条款、赎回条款、回售条款、和下修条款。而下修(转股价向下修正)条款仅在少数国家可转债市场具有,且该条款在我国可转债的交易中有着举足轻重的地位。

因此在本期小睿讲堂中,小编则为大家带来了关于下修条款的深度解读。

下修条款是属于可转债发行人的一项权利,即发行人可以将期初议定的转股价格往下调整,若下修达成,单张债券所能转换的股票数量增加,转债平价也将获得提升,且在转股价下修后,转股溢价率降低,股性增强,转股的可能性也得到提高。对于正股经历过大跌的转债,下修条款给了发行人和投资者重回起跑线的机会。若运用得当,转债甚至能走出独立于正股的行情,即便刨去债底不言,下修条款也赋予转债一定的保护性。

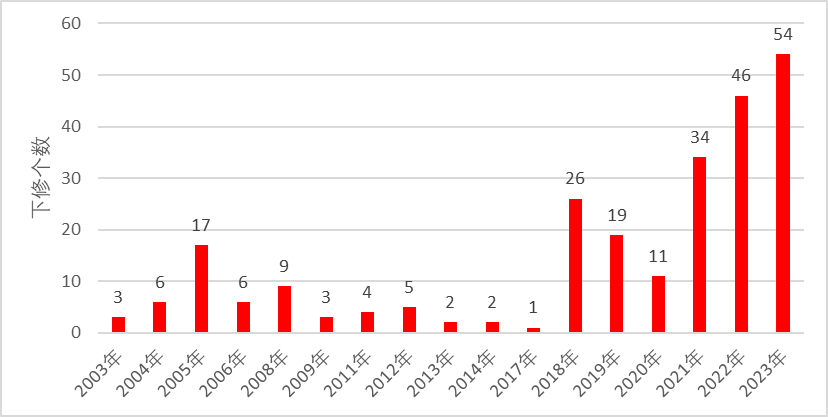

近年来,可转债转股价下修频发。截至2023年12月3日,今年共计54只可转债成功下修,已超过2022年同期水平。下修条款的博弈再度成为市场广泛关注的焦点。

数据来源:Wind,睿郡资产;数据截至:2023年12月3日。

然而从市场真实结果来看,下修博弈取得实际收益的难度远比想象中要大。

为何如此? 我们还需要从下修条款博弈的机制说起。

博弈NO.1---下修条款与流程

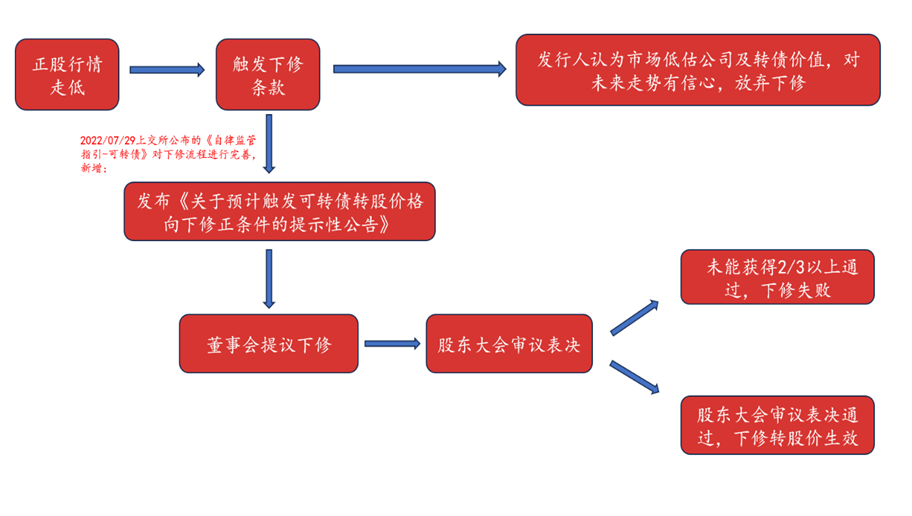

可转债下修条款的实施之所以称之为博弈,其运行机理来源于发行人下修条款触发、董事会提议、股东大会审议、执行下修全流程中的不确定性和各博弈方之间的信息不对称和条款利益不统一。

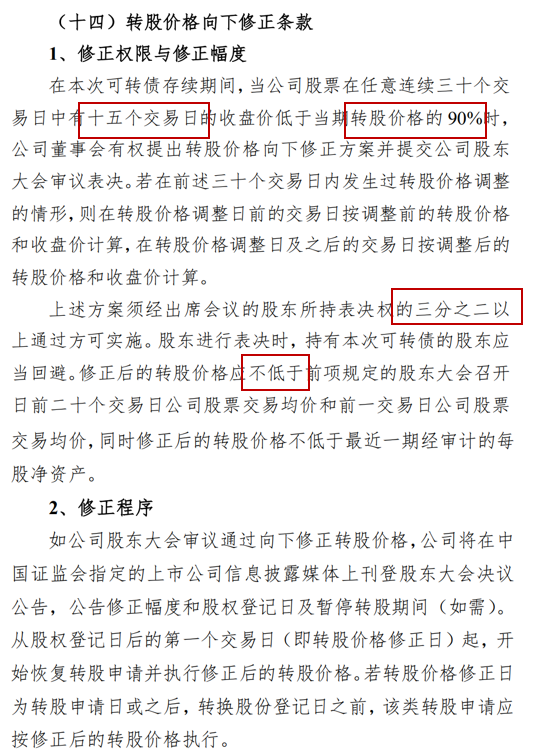

目前市场中的存量转债在条款的设置上大体趋同,细微差别存在于对于触发的下跌区间时长、价格触发线等。以XX转债为例,其下修转股价的条款如下:

在满足条款的触发条件后,下修的落地实施还需要经历一系列的发行人公司内部流程。其中董事会提出下修议案、股东大会审核投票是流程中较为重要的节点。为满足合规要求,持有转债的股东在投票时则需要回避,并且若中小股东和大股东之间存在意见分歧,提议未能获得2/3以上的表决权通过,将导致下修条款无法通过。

博弈NO.2--- 下修动机

下修条款的最直接受益者是可转债的投资者,但下修却是可转债发行人的权利而非义务。可转债条款的点睛之笔在于,它在赋予发行人下修权利的同时,也给予投资者回售可转债的权利。如此一矛一盾,不仅让发行人的下修有了动机,也让投资者有了促进发行人下修的工具。

总体来看,促进下修的动因主要有以下三类:

(1)避免回售条款的触发是下修转股价的初始动因,通过下调转股价促进可转债的市场价格上涨,从而帮助发行人避免因触发回售条款带来的潜在现金流压力。但从近年可转债条款的设计来看,大多回售条款的触发均在转债的最后两个记息年度,而转债的持续周期大部分都在一两年内,因此有绝大部分转债无需面临实质性的回售压力。

(2)减轻财务费用也是下修的一大动因。虽然相比于其他融资方式,可转债的票息率较低。但在中国会计准则中,可转债作为金融工具,在发行人的财务报表中可转债相关的财务费用按照实际利率法计提,这也意味着可转债低票息的优势无法完全在发行人的财务报表中体现。但对于短期债务偿还压力、财务费用水平较高的公司来说,若能通过主动下修促进投资者进行债转股,便能通过节省利息费用改善企业的利润表现。

(3)大股东的解禁(tao)需求也是一大下修动因。在可转债上市时,原始股东具有优先配售的权利,根据《可转换公司债券管理办法》新规,持股5%以上的股东参与配售后,6个月内不得减持,并且当持有20%以上时,每减持10%都需要发行公告。因此参与了配售的控股股东或者大股东在面临正股走势不佳,有较大的浮亏压力时,就会有动力推动下修、促进转债价格的回升,从而进行减持套现。同时也需要注意的是,大股东持有的可转债存在锁定期,在锁定期结束后,下修动力将会更足。

博弈NO.3---下修价格

从理论上来说,下修的价格在一定程度上直接影响了下修博弈的收益。下修博弈的收益来源于,转债发行方主动执行下修后,转股价格下调,通过转股得到的股票比例相应增大,在正股价格中性假设下,转债平价得到大幅提升,从而驱动转债的市场价格上涨。

若下修的幅度过小,转股得到的股票比例提升未达预期,则对转股价值的提升并不明显,甚至会出现转债价格不升反降。若叠加此时正股走势低迷,可能无法避免触及回售条款。

若下修的幅度过大,将导致转股后对于未持转债的股东而言股权的稀释程度加大,使其利益得到侵蚀,因此幅度过大的下修提议也有可能无法在股东大会上得到投票通过。

需要注意的是,下修条款的价格设定将会受到部分条件的约束:

强制约束:根据《可转换公司债券管理办法》,修正后的转股价格不低于通过修正方案的股东大会召开日前二十个交易日该发行人股票交易均价和前一个交易日均价。

部分约束:对于部分发行人,可能会在转债募集说明书中规定下修后的转股价格不得低于最近一期经审计的每股净资产和每股面值。

>> 博 弈 的 风 险

(1)转债下修失败。历史上下修提议被否的转债案例较少,从下修失败原因分析主要为由于大股东持有可转债在投票时需要回避,小股东有股权稀释的担心,从而导致赞同票不足而下修提议失败(案例:X兴转债、X路转债),还有可能出现股权结构较为分散,缺乏绝对的主导者(案例:X生转债)。下修条款的实施虽然可以促进转股进行,提高转债价值,但在转股时转股数量的增加对于存量股权的稀释是无法避免的,因此这种“副作用”将会伤害到未参与优先配售以及未持有债券的中小股东,因此下修的提议有一定概率无法在股东大会上通过。

(2)下修不及预期。从流程角度看,由于转股价调整限制,发行人选择转债下修则包含“下修到底”和“下修不到底”两种情况,下修后的转股价格接近于下修条款中对于转股价格修正的最低限制则为“下修到底”,反之,下修后的转股价格与转股价格修正的最低限制间仍有较大下降空间则为“下修不到底”。对于进入回售期被动下修的公司,期权价值下降叠加下修不及预期或对转债价格带来一定影响,公司或低估了投资者回售意愿,部分发行人对股权稀释后的资产流失也有所隐忧。

统计自2018年以来,共有190次可转债下修。其中下修到底的转债占比43.2%,下修基本到底的转债占比27.1%(差值在0.05元及以内),两类合计占比52.3%;下修不到底的转债占比25.2%;下修失败的转债占比4.5%。今年年初以来下修未到底的转债已经达到14支,和2022年全年数量合计持平。

孙子在《地形篇》中言:“知彼知己,胜乃不殆;知天知地,胜乃可全。”在《谋攻篇》中孙子也提及了可以从五个方面来预测战争的结果,五条原则中包括兵力多寡、目标一致性、准备周密度、将帅才能、都需要做到“知己”。对自身实力有着清晰的认知,才有可能对战争的胜败做出较为精密的预判。

而这也同样适用于可转债的条款博弈,转债投资者不仅需要了解博弈的对手方,而且更加需要了解自身对于投资工具和投资机会的把握程度。在面对日益火热且充满更多机遇和挑战的可转债市场时,选择一位深耕可转债领域的专业机构管理人能够做到更进一步的“知己知彼”。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。