作者:Kevin投资茶馆

题图:Kevin投资茶馆微信公众号

刚出差回来就看到会里发了《关于加强公开募集证券投资基金证券交易管理的规定 》的征求意见稿,本来还有篇其他的文章在写,想了想还是先写这个。

这次征求意见稿一共十六条,主要的改动体现在下面几点:

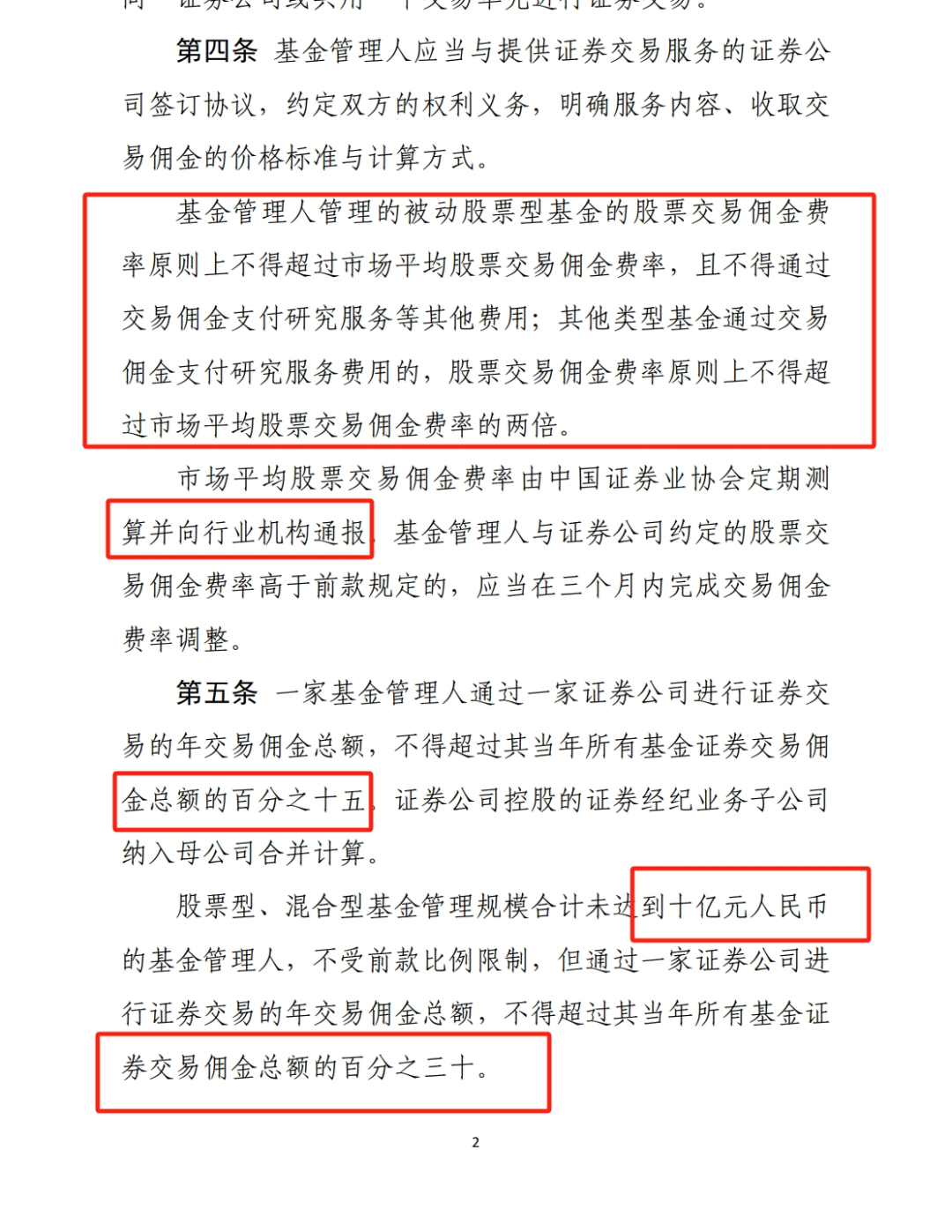

一是规定了佣金费率的上限,要求被动型产品的佣金费率不得超过市场平均的交易佣金费率,主动型产品的佣金费率不得超过市场平均佣金的两倍。现在行业公募的平均佣金是万八,这条落地的话,主动产品的佣金差不多会回到万五,被动产品的佣金率差不多到万二,这块对行业总佣金的影响的话差不多就是腰斩。

二是设定了单一证券公司交易佣金总额的上限,基金公司通过一家证券公司进行证券交易的年交易佣金总额不得超过其当年所有基金证券交易佣 金总额的15%。股混规模不到10亿的比例可以放宽到30%。这条行业之前的限制是30%,这条对所有控股基金公司的证券公司来说影响挺大的,基本母公司这部分的佣金收入又得腰斩。

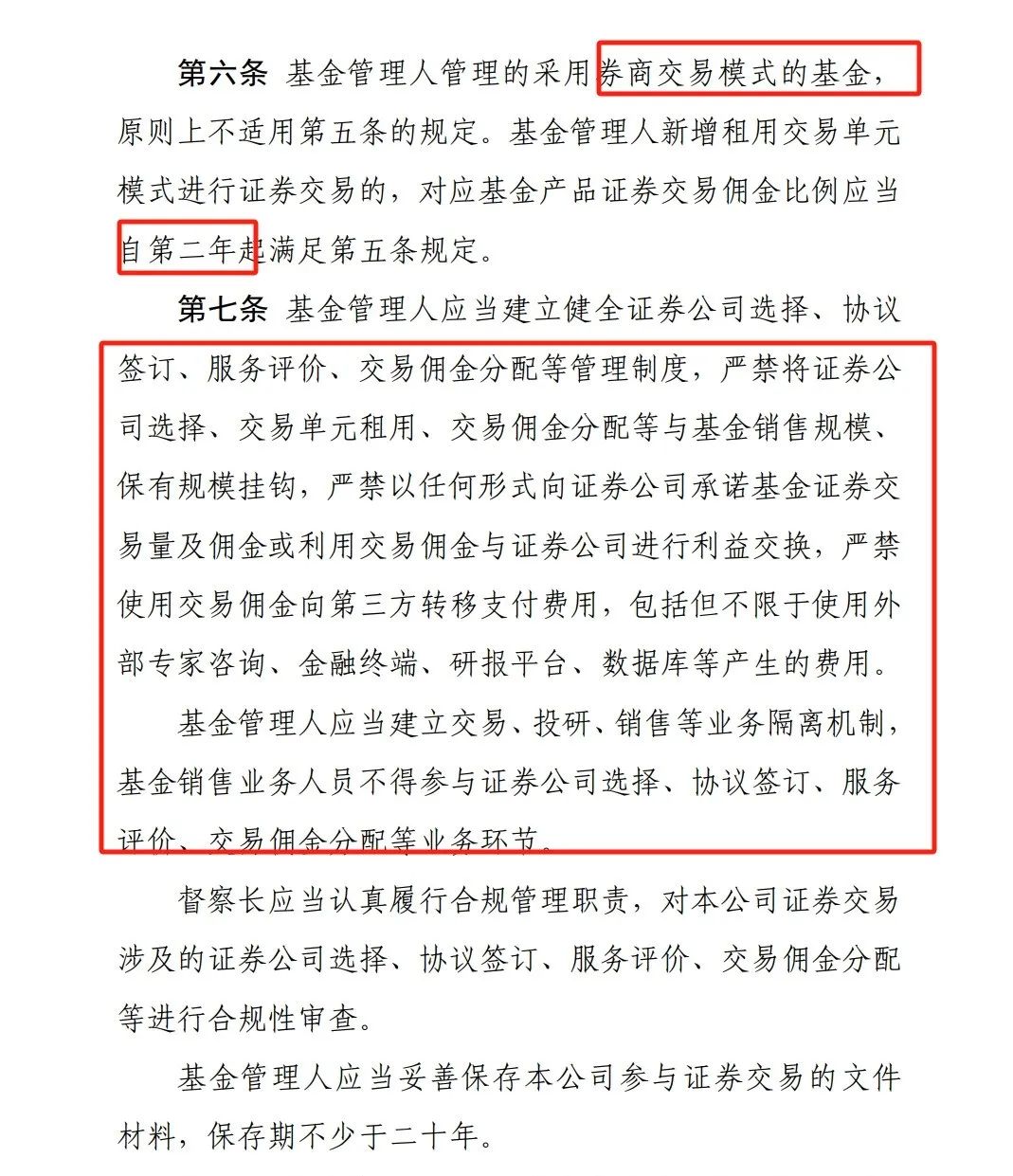

三是限定了佣金的使用场景,明确佣金买的就是券商的研究服务,严禁使用交易佣金向第三方转移支付费用,包括但不限于使用外部专家咨询、金融终端、研报平台、数据库等产生的费用。wind终端、专家库这些中小券商研究所的服务抓手差不多都被限制了。

四是强化了利益冲突的要求,基金管理人应当建立交易、投研、销售等业务隔离机制, 基金销售业务人员不得参与证券公司选择、协议签订、服务 评价、交易佣金分配等业务环节。严禁将证券公司选择、交易单元租用、交易佣金分配等与基金销售规模、保有规模挂钩,严禁以任何形式向证券公司承诺基金证券交易量及佣金或利用交易佣金与证券公司进行利益交换。

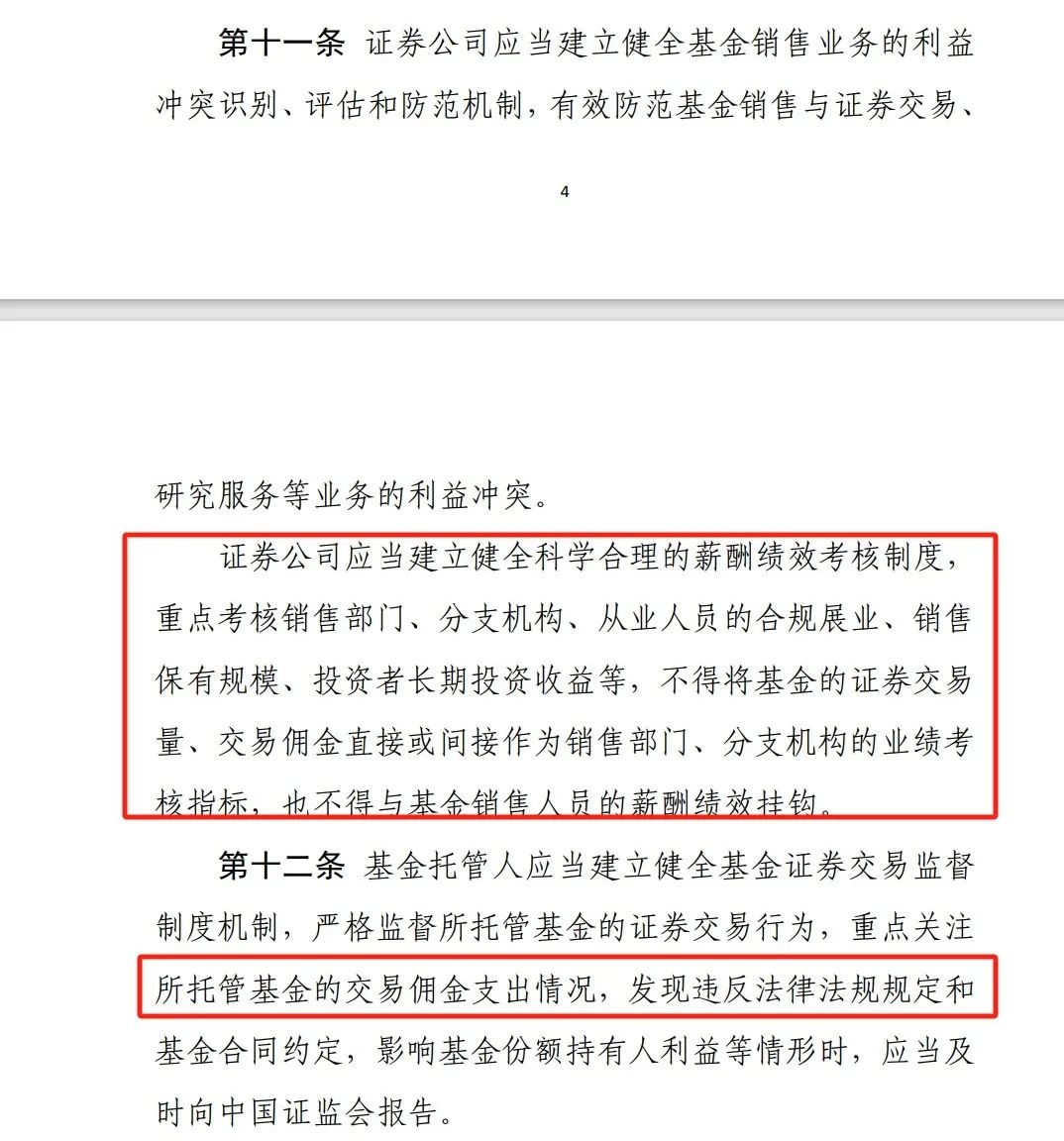

五是对证券公司的薪酬考核制度提出了新的要求,重点考核销售部门、分支机构、从业人员的合规展业、销售 保有规模、投资者长期投资收益等,不得将基金的证券交易 量、交易佣金直接或间接作为销售部门、分支机构的业绩考 核指标,也不得与基金销售人员的薪酬绩效挂钩。

六是对券结模式的基金留了口子,在佣金分配方面可以不受15%的限制。

行业之前对于公募基金降佣的讨论主要关注点在券商研究业务,但从征求意见稿来看,看似是对基金公司动刀,实际影响的是券商,而且不仅影响的是研究业务,还有产品销售业务,佣金交易链条上的所有人都在这次的影响范围内。

六条主要的变化中,前三条对应的是卖方研究的商业模式,后三条对应的是产品销售的商业模式。之前都说降佣受影响最大的可能是小券商的研究业务,这句话不假,但我更觉得未来影响更大的是券商的一线销售。

很多东西不能说太细,但影响无疑是巨大且深远的。一旦落实,可以说行业现有的商业模式都会被推掉。

我在上一篇文章中,曾经写了财富管理行业的未来三个趋势:一是从增量到存量,二是从主动到被动,三是从卖方到买方。毫无疑问,这次的征求意见稿对应的就是第三点,从卖方到买方。

长在卖方生态上的认申购费、管理费、交易佣金正一点点被拿下来,所有以单次销售结果的商业模式都在逐步往以保有为结果的商业模式引导,所有隐性的收入模式都在往显性的收入模式上引导。

记得大概两年前,有记者问我什么时候行业的基金投顾业务会迎来快速增长,我说,从美国的经验来看,投顾业务的发展是建立在几个前提之上的,一是超额收益的快速下滑,二是工具类产品的丰富化,三是产品费率的下降。

当时还觉得一切很遥远,但现在看,是不是所有的条件都已经具备了?越来越觉得基金投顾业务他不是一个业务,他的背后藏着一个机构队伍与模式改革的大课题,藏着行业下一步高质量发展的答案。

正如咱们基金投顾反内卷群里一位领导说的,"风来了,相信相信的力量"

【完】

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。