作者:瓯畔财富笔记,好投学堂专栏作家

题图:瓯畔财富笔记微信公众号

前言

一、整理了近期主要宽基指数(沪深300、中证500、中证1000)的PCR、SKEW和IV来看当前恐慌情绪如何?

二、聊一聊个人主观的观点:当前更应当坚定持有(指数层面);

注:波动率数据和skew数据取自同余终端。

一、恐慌情绪指标

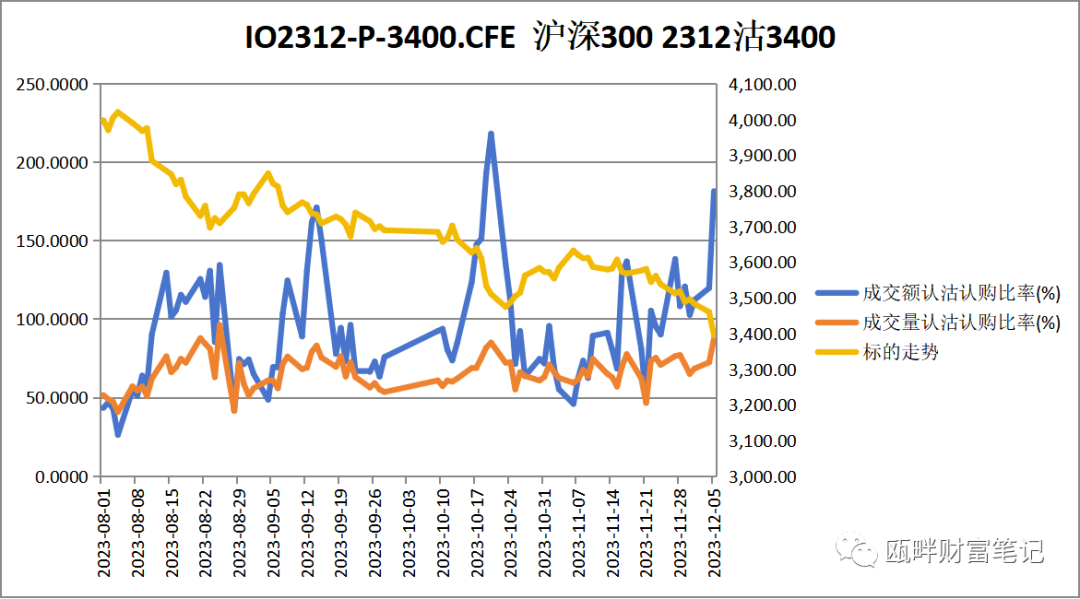

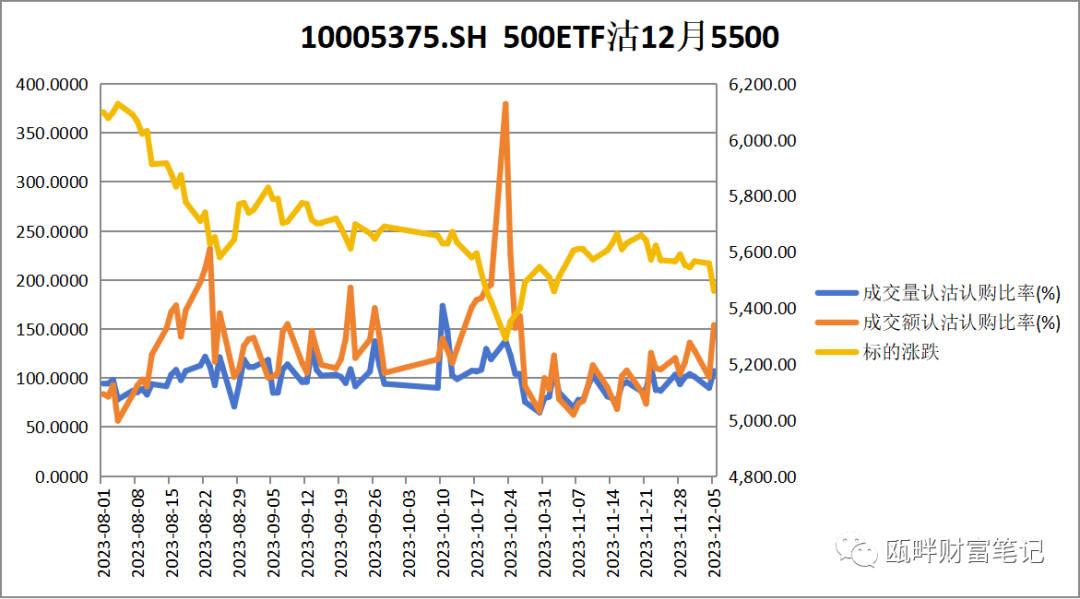

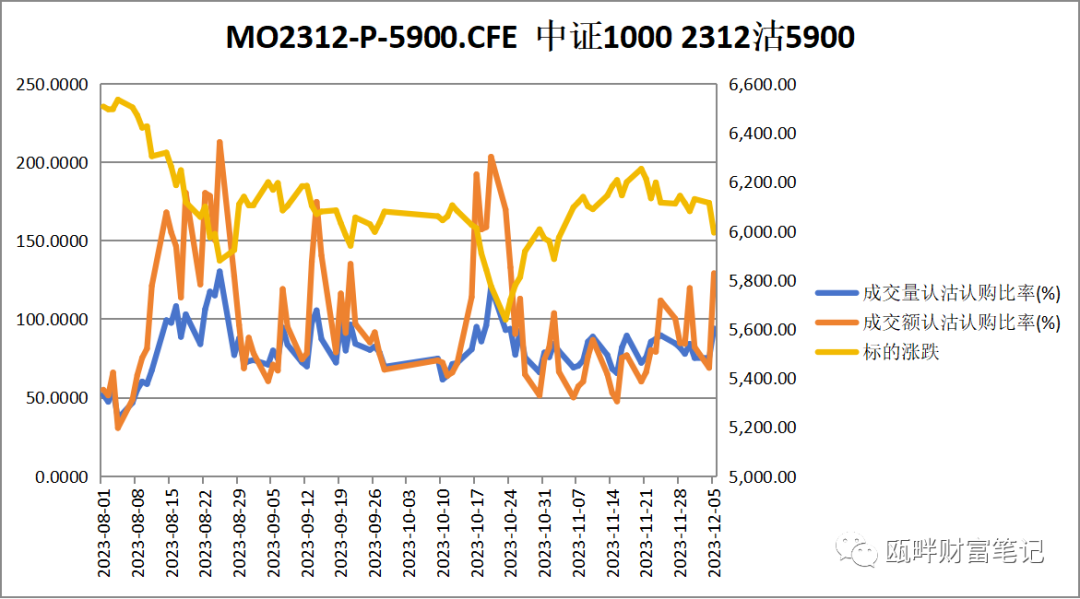

1,PCR(认沽/认购比):

选择2312-ATM附近的期权标的。对比成交额、成交量、标的走势

时间范围:2023/8/1~2023/12/5;

标的选择:沪深300/中证500(场内用中证500ETF)/中证1000

①沪深300:

②中证500:

③中证1000:

小结:

从当前主要宽基指数来看,沪深300跌破10月底的低位;PCR指标显著上升。当前PCR超过8月底大跌时,略低于10月底大跌时;

中证500和中证1000目前点位接近8月底,高于10月底。PCR指标当前均未超过8月底、10月底对应指标。

从PCR指标来看,沪深300的恐慌情绪更甚;中证500、中证1000目前尚好,后续走势与未来几天指数走势息息相关;

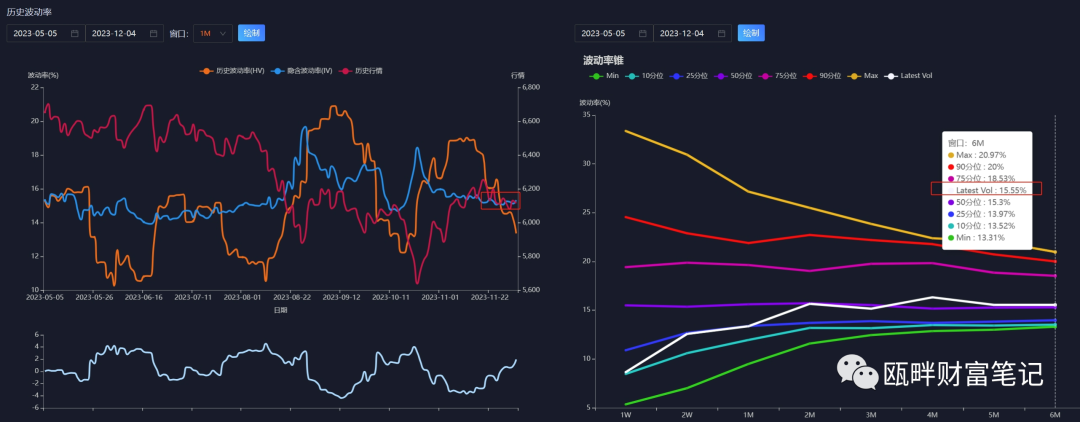

2,IV(隐含波动率):

时间范围:2022/5/5~2023/12/4;

标的选择:沪深300/中证500/中证1000;

滚动窗口:1M

①沪深300:

②中证500:

③中证1000:

小结:

从隐含波动率来看,沪深300近期有上升较快;中证500也有小幅上升;中证1000基本持平;

波动率锥方面,当前沪深300的IV在过去半年处于低位;中证500和中证1000处于相对高位。

不考虑贴水异动的情况下,预计未来几周中证500作为挂钩标的的雪球结构票息会略微上升(因IV上升,但票息定价更看重滚动6M窗口的IV)。

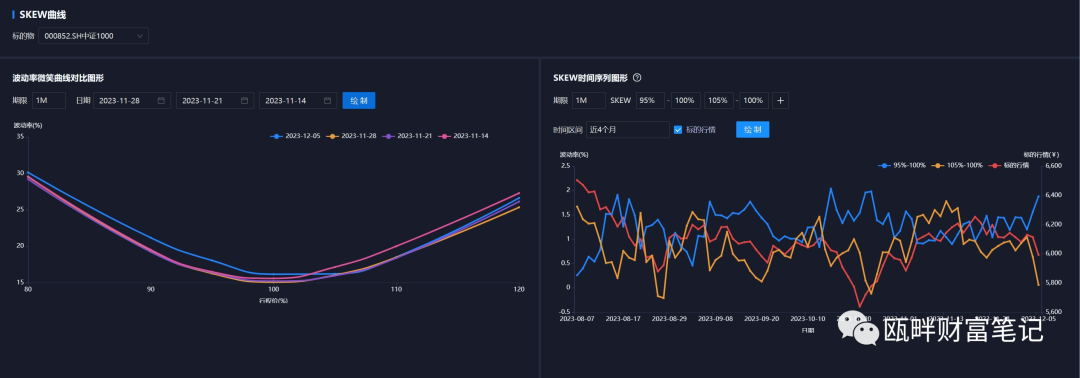

3,SKEWNESS(偏度):

时间范围(右侧):2022/8/5~2023/12/5;

标的选择:沪深300/中证500/中证1000;

波动率微笑曲线窗口(左侧):1M

①沪深300:

②中证500:

③中证1000:

小结:

从波动率微笑曲线(左侧)来看,过去1个月,沪深300波动变化更大。11月28日的OTM-80PUT-vol达到29%,今日该指标下降27%;但仍高于11月中下旬(23~26%);

一个比较好的现象是:沪深300的OTM-120CALL的VOL在变高,今日达到26%。代表抄底资金增加。

中证500和中证1000走势略像,OTM-PUT的vol在11月28日保持平衡(对应11月底到12月初中证500、中证1000的横盘走势),今日OTM-PUT的VOL略有提高。但整体仍与过去一个月变化不大。

中证500和中证1000OTM-CALL-VOL也变化不大。

从SKEW时间序列图(右侧)来看,考虑到中证500、中证1000贴水影响。短期95-100-strike和105-100-srike波动率增加,资金由明显博弈信号。

考虑到中证500、中证1000近期贴水大幅走高。因此中证500、中证1000的95-100-strike变动幅度略低于105-100-strike 。原因是:贴水上升提高了put的成本,降低了call的成本。

沪深300因贴水在0附近。因此可以看到95-100和105-100变动幅度基本一致。从右侧图可以看出,过去几天资金在使用期权(虚值看跌为代表)来对冲,以此保护自己在个股、期指上的持仓。

一方面可能是上周周报中提到的日历效应(临近年底,出自然年度成绩单),另一方面也确实是市场缺乏信心的表现。

整体来看,资金在今日有出现不同的信号,一部分资金仍在追加用put进行头寸保护,一部分资金开始左侧抄底。

大概率这一波下跌不会持续很久。

二、当前应当更坚定持有

过去一个多月,市场情绪从极度悲观,到反弹带来乐观情绪,但由于缺乏基本面或硬指标的支撑,或者说并没有带动资金情绪中长期回暖。过去不到两周,把反弹部分基本吐回。

这一轮的下跌,上证50、沪深300的下跌更深。且考虑到人民币近期汇率相对美元升值。

那么大概率是国内资金的风险偏好掉入了极端的恐慌情绪中。

过去几个月,可以说国内的政策是十分呵护股市的:市场批评融券,监管就对融券进行相应限制(当然,是合理的限制);批评量化吸血,就立马出台了对量化的限制。

随后“真金白银”的印花税让利、GJD救市、针对上市公司分红政策的出台。都是实打实的利好。

这一轮,监管层面对股市能做的,几乎都做了。

回到宏观方面,至少在过去1个月,没有了外资持续流出的影响(大幅放缓)。中美在APCE会议的沟通,以及地方、房产政策的出台,也是实打实的利好。

因此,怪不到宏观政策头上。

拍个脑袋,用排除法,似乎就是情绪太差了,差到了一个相对极值(我并没有去拉数据看是否是历史极值,但肯定是这段时间的恐慌极值了)。

回头再看看这些政策出台,有立竿见影的,有徐徐推进的。但立竿见影的似乎更注重“防范”,而股票市场的资金似乎更希望看到“真金白银”的上涨。

因此可能偏差在这里。

但随着宏观政策的落地,以及徐徐推进(特别是DF\DC两条主线)。相信国内经济能够逐步走上一个台阶。

我们没理由相信当前的经济比去年、今年4~8月份更悲观。

数理上的统计,总是偏爱于钟形曲线或正态分布。但现实生活中,总是会出现极端走势,再如钟摆般回摆。正是因此,二八法则更贴近现实生活。

如当前股票市场一样,似乎没有更多正当的理由(或者说借口)去给下跌做解释。

那么唯一的解释就是当前的资金和情绪并不相信,或者并不认为股市足够便宜。应当跟随带血筹码的情绪,还是反其道而行之

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。