作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

正所谓主观多头成也主观、败也主观。在大部分情形下,主观多头的各项决策都具有较高的随意性,比如选股域(风格)是主观的,选股方法是主观的,分配比例是主观的,甚至是风险控制也是主观的。随着量化“舶来品”的降维打击,传统的主观多头面临日益严峻的考验。那么,该如何用量化的部分思维,来约束主观投资过程中的随意性?

基于均衡框架下的讨论

如果只是站在销售的角度,想打造冲榜类型的流量产品,那借鉴量化的意义并不大,因为冲榜型产品的核心是风格集中、持股集中,通过押注单一风格获取足够高的关注度。

图表 近几年主观多头前10名收益率及风格归属

注:股票型公募按年度回报排序,同一产品只选取A份额;基于合规隐去产品名;2023年截至11月9日;少数风格不突出产品的分类不完全准确

可以看到每年收益靠前的产品无外乎都是风格型产品,比如2020年和2021年的新能源,2022年的价值股,2023年的AI等。

但如果站在投资者的角度,希望客户长期收获稳定的收益,那么均衡便是其中一个解决思路,此时量化便有了借鉴意义。

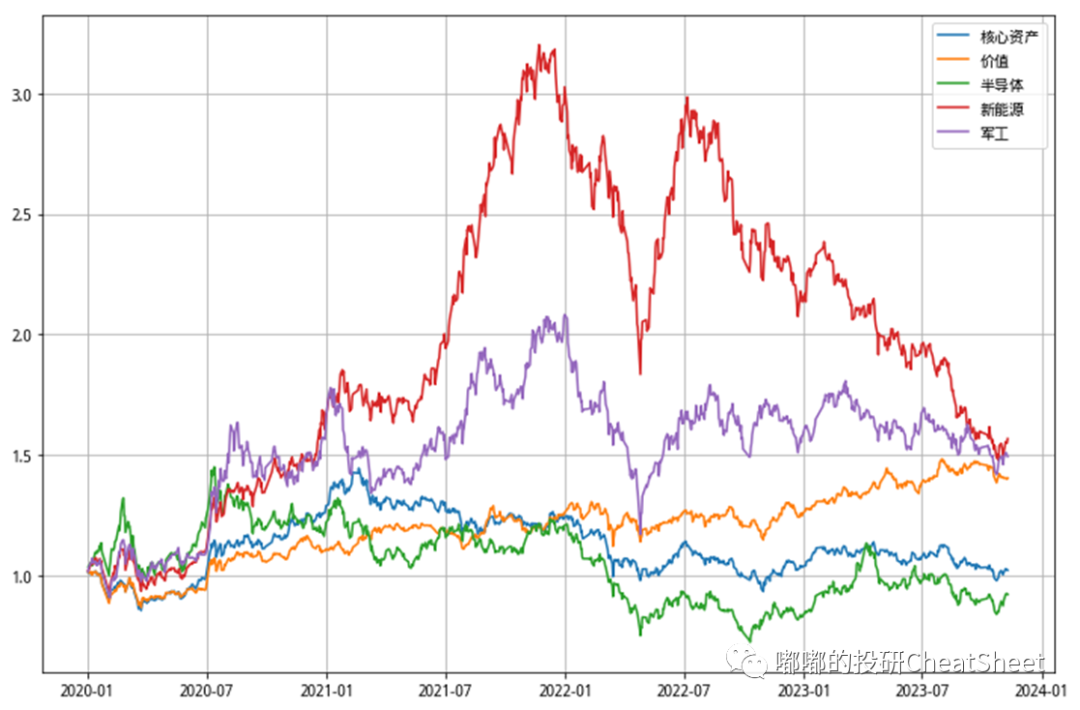

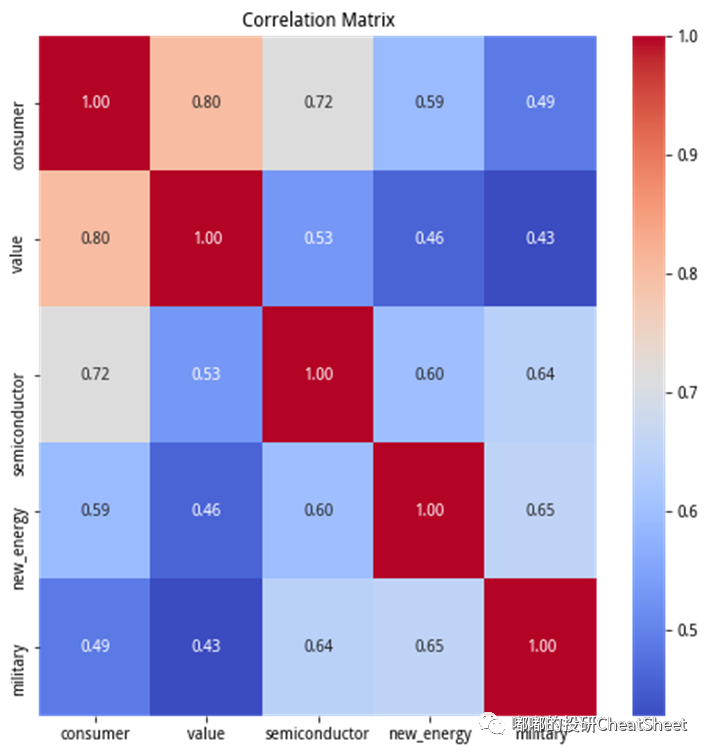

我们此前构建了A股常见的风格指数(原理详见《基研CheatSheet · 没想到大多数主观多头都是SB》,每周更新在指数CheatSheet系列文章),可以发现其实不同风格间的区别还是蛮大的,风格间的低相关性给我们提供了穿越周期的可能性。

图表 2020年以来不同风格指数走势

图表 不同风格指数间的相关系数

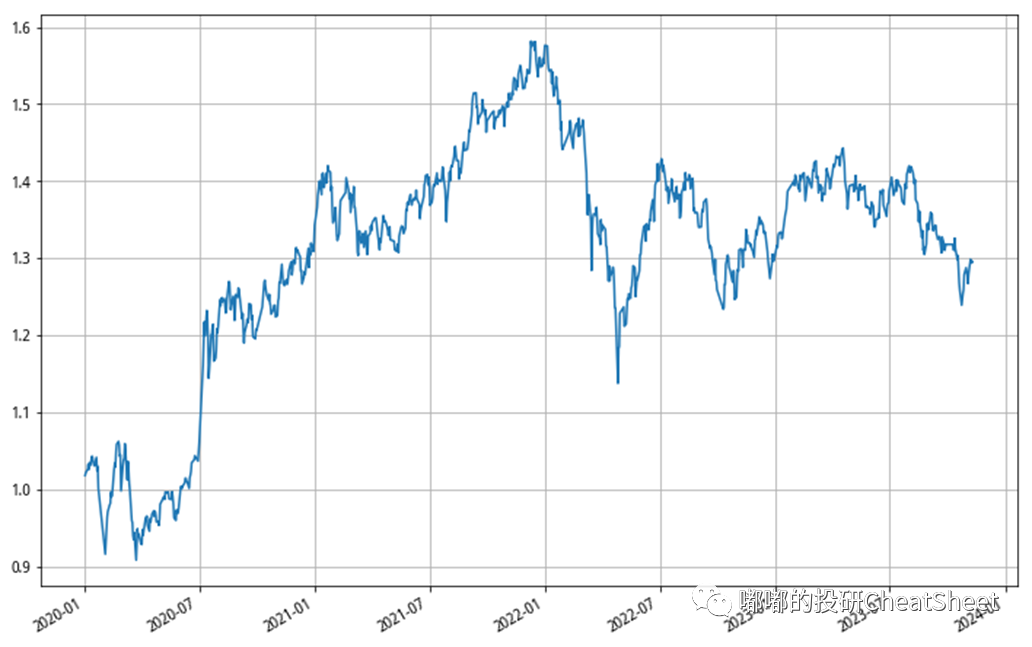

如果我们借助量化中的风险平价思想(原理详见《基研CheatSheet · 用风险平价武装主观多头(附代码)》),即按照不同风格指数的波动率倒数进行仓位分配,便能得到一个兼顾收益和风险(波动)的曲线,如此被动投资的基准收益并不差。

图表 五类风格进行风险平价后的组合净值走势

图表 风险平价组合的收益表现

注:排名产品为公募股票型基金+偏股混合型基金

基于PB-ROE实现均衡选股

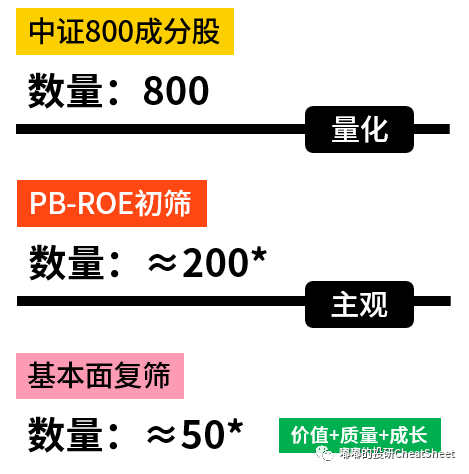

作为主观多头的投研体系,绝大多数时候只能覆盖到中证800的成分股,我们不妨先使用PB-ROE框架进行初步筛选(原理详见《量化CheatSheet · 基于PB-ROE的量化小市值策略(附JoinQuant代码)》)。该框架一方面能降低主观选股的工作量,另一方面也有助于排除掉估值高企的品种。

在第一步的初筛中,如果我们的投研团队人数较少,那不妨先初筛到一个较小的样本域,比如200个标的。如果人数多可以相应调高标的数量。接下来再进行主观上的选股,比如我们可能有核心资产(质量风格)研究员、成长研究员、价值研究员,相应的各司其职,最后三类风格各选出比如15个标的,最终组成大概50个标的的样本域,由此完成均衡选股。

在这样的选股体系下,一方面避免了基金经理选股的随意性,比如天然不看好某种行业/风格,另一方面也有可能搭建起类似量化管理人那样的流水线制的投研体系,每个研究员都需要为均衡选股的组合贡献一定数量的标的,进而固化每个人的价值。

趋势跟踪及风险平价的引入

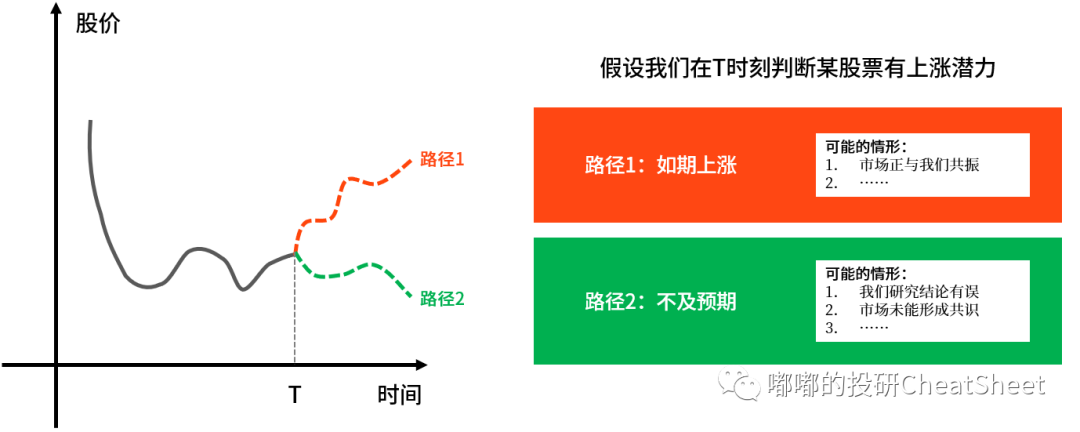

在完成前一步的均衡选股后,接下来就进入到仓位分配的环节。传统主观基金经理还是靠某种主观随意性来配置不同的标的,配置时我们往往预期该标的有上涨潜力,如下图的路径1,但实际情况却可能是路径2的下跌。有可能是我们没有研究透彻、结论有误,也有可能是我们的认知过于超前,市场并未形成共识等。

为了减少这类情形的发生,不妨引入趋势跟踪的理念,即要求我们前面看好的标的,同时需要满足市场的共振我们才买入,从而有效地减少我们主观认识与市场走势不共振的情形,避免不必要的扛仓。

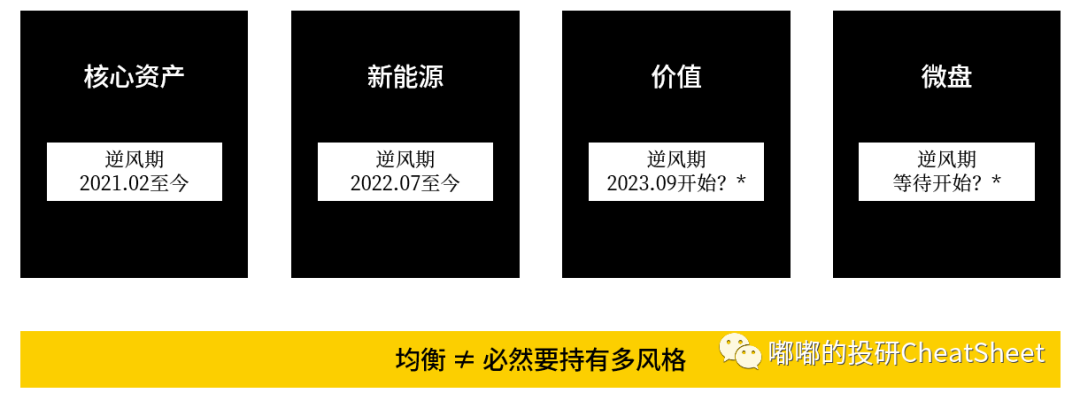

与此同时,趋势跟踪的引入也有助于减少我们对某种风格的执念,有些时候某类风格就是会长期处于逆风,比如核心资产2021年2月以来调整至今,新能源2022年7月以来调整至今,价值风格可能从今年9月开始,等等。虽然均衡等于同时持有多种风格,但不代表必须每时每刻都持有所有风格。

在进行趋势跟踪的过程中,我们需同时考虑趋势强度和波动,比如可以利用夏普的思想,在前面50个标的中选择过去x个交易日中夏普最高的15-30个标的完成我们最终的选股,并应用风险平价模型得到最后的组合。

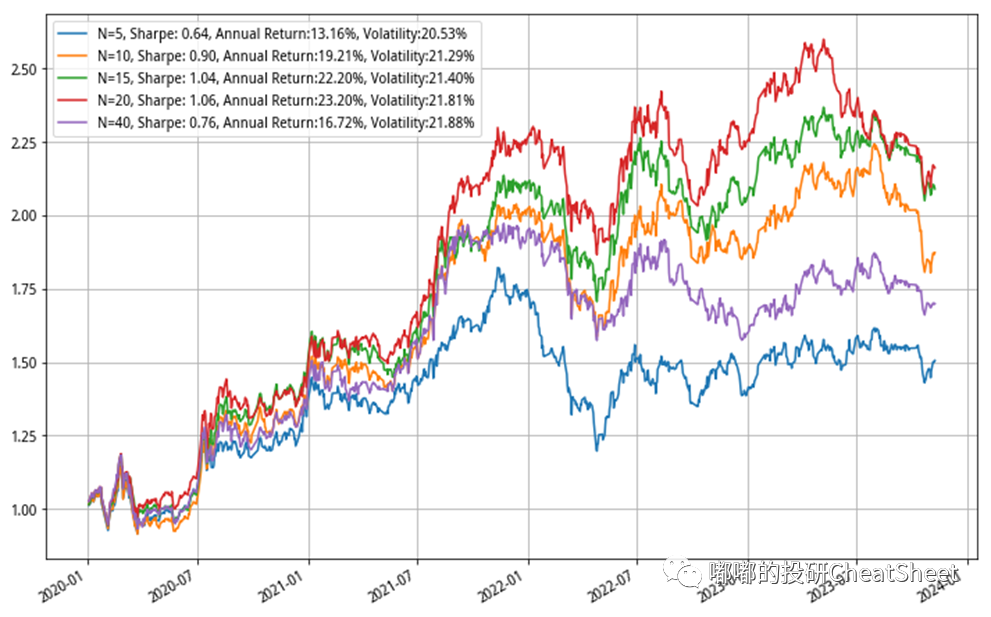

我们可以应用类似的理念进行回测:比如在前面的5种风格中,我们按照过去N个交易日进行趋势跟踪,每天选择过去N日夏普最高的2种风格,并按照等波动率的方式分配仓位,最后我们可以发现,无论是怎样的回望周期,都显著改善了产品的风险收益特征。

图表 五类风格进行趋势跟踪及风险平价后的组合净值走势

图表 趋势跟踪及风险平价后的收益表现

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。