作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

作为一个风险厌恶者,此前我极度抗拒带有尾部风险的策略,比如期权卖权,但最近出差过程中的一些见闻,让我重新对尾部风险策略进行了思考。而这一切要从期权策略的Gamma说起。

Gamma是什么?

在期权的世界,Gamma是衡量标的资产每变动1个单位造成的期权Delta变化的量,用于衡量期权价格的变化速率。

注:以上代表上证50ETF每上涨/下跌0.001元,Gamma为5.7250*0.001=0.005725;在其他情形不变的前提下,Delta会从0.3784变成0.3841,相当于每单位期权合约对应的持仓从0.3784股变成了0.3841股。

换而言之,当我们持有Gamma绝对值很大的头寸时,如果标的资产价格也出现快速波动,经双重放大后Delta的变化就会很快。

如何理解正Gamma?

现实中,所有看涨期权和看跌期权的多头仓位Gamma均为正,如何理解?

以看涨期权为例,当标的资产价格等于行权价时,Delta=0.5,而越是深度实值的看涨期权Delta越接近1,越是深度虚值的看涨期权Delta越接近于0。对于看涨期权来说,随着标的资产价格持续上涨,Delta会持续向1靠拢;反之,当标的资产价格持续下跌,Delta则会持续向0靠拢。

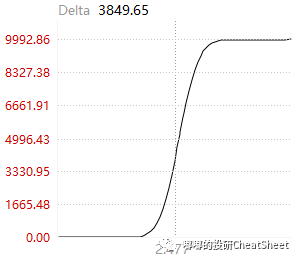

图表 50ETF购11月2500合约Delta走势

注:截图时上证50ETF价格为2.477,因此最接近的平价合约为2.500。而每份上证50ETF期权代表1万份ETF份额,因此Delta=0.5为5000份,Delta=1为10000份。

可以看到,Delta的一阶导是大于0的,因此看涨期权多头Gamma恒为正;而看跌期权多头的情况也类似,在此就不再赘述。

什么是正/负Gamma策略?

对于具备正Gamma的期权头寸(买权策略),其盈利特征是“下有底,上无顶”。下底来自于期权权利金,最大亏损是初期支付的期权费,而上边的盈利空间取决于标的资产波动跟Gamma,通常在平值期权附近Gamma最大(Delta一阶导最大)。

与之相反,卖权策略便是典型的负Gamma策略,其盈利特征是“上有顶,下无底”。盈利边界的上限便是权利金,而下限也是无穷大。

负Gamma策略的讨论

除了期权卖权策略外,现实生活中还有非常多具有负Gamma属性的策略。

比如一切套利策略,每次套利赚取的都是有限的均值回归收益,一旦出现极少数不收敛就会大回撤;而且按照均值回归思想,突破极值反而是加仓而非风控的节点,因为赚的就是回归的钱,所以大部分时候都是稳定盈利,但回撤起来普遍都比较厉害。

类似的负Gamma策略还有中性策略,包括股票中性、股票多空、商品截面等,但凡以均值回归为收益来源的策略,本质上都是负Gamma策略,某种程度上也包括量化指增(多数时候Alpha收益都是来自于交易而非持有,因此换手较高),不过由于指增没有对冲头寸,最多体现为超额的大幅。回撤

类似负Gamma的还有价值型主观多头,大部分时间在不同低估值品种间轮动,赚取的并非是估值或者业绩趋势扩张的收益。

正Gamma策略的探讨

相比于负Gamma策略,正Gamma策略的数量明显要少得多,比如量化趋势类CTA,还有主观多头的成长股跟核心资产。它们赚的主要都是趋势而非交易的钱。

正/负Gamma的平衡之道

从统计学看,大约95%的市场环境是均值回归的,适合负Gamma策略的,此类策略普遍具有高夏普、低回撤的特征,投资体验好,相应长期年化收益也不会特别高。

而正Gamma策略往往是少数时间赚钱多数时候亏钱,但赚钱往往就是大钱,所以体现出夏普低,但年化收益并不差,这种感觉跟大家炒股体验是比较接近的,只有少部分时间能赚钱,投资体验不好。

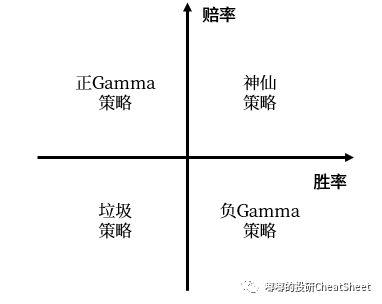

图表 对于大部分人而言,就是在正负Gamma间做取舍

当我开始形成上述认知时,对组合管理的思路也发生了轻微的变化。

一方面,为了提升组合的夏普,也不妨考虑配置一部分具有负Gamma特性的资产,比如量化可转债、量化小市值以及价值型风格的股票,其实之前也一直有相关配置,只不过认知还不到位。负Gamma策略也不是洪水猛兽,尽量做好收益来源的多元化便是。

另一方面,为了组合的长期收益,正Gamma的策略占比是必须要有的,哪怕行情没到一直在亏钱,由于Gamma的突变性,收益获取往往就在朝夕之间。

留意负Gamma对管理人的考验

留意负Gamma策略可能对管理人心态造成的打击。

正Gamma策略管理人因为低胜率,大部分时间遭受着市场的毒打,练就了比较强的心智。

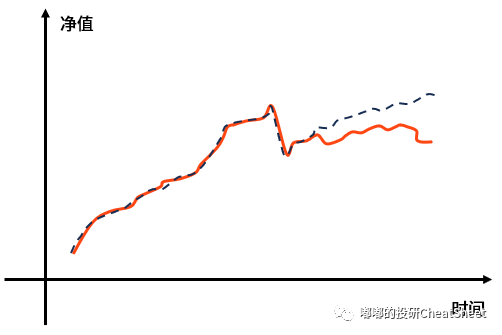

而负Gamma策略的管理人平时顺风顺水,一旦碰到小概率大回撤时容易出现自我怀疑,进而频繁地去调整原本不应该去调整的策略模型或风控标准。

同时,规模较大的负Gamma策略管理人,由于负债端压力巨大,往往还可能在金主赎回的压力下去调整模型。所以我们看到,大部分网红负Gamma策略管理人,一旦出现大回撤,其修复难度会远远慢于同类SmartBeta。

图表 负Gamma策略管理人碰到尾部风险时常出现的走势

注:实线为管理人的业绩走势,虚线为理论上的SmartBeta走势

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。