作者:鸣熙资本

题图:鸣熙资本微信公众号

引言

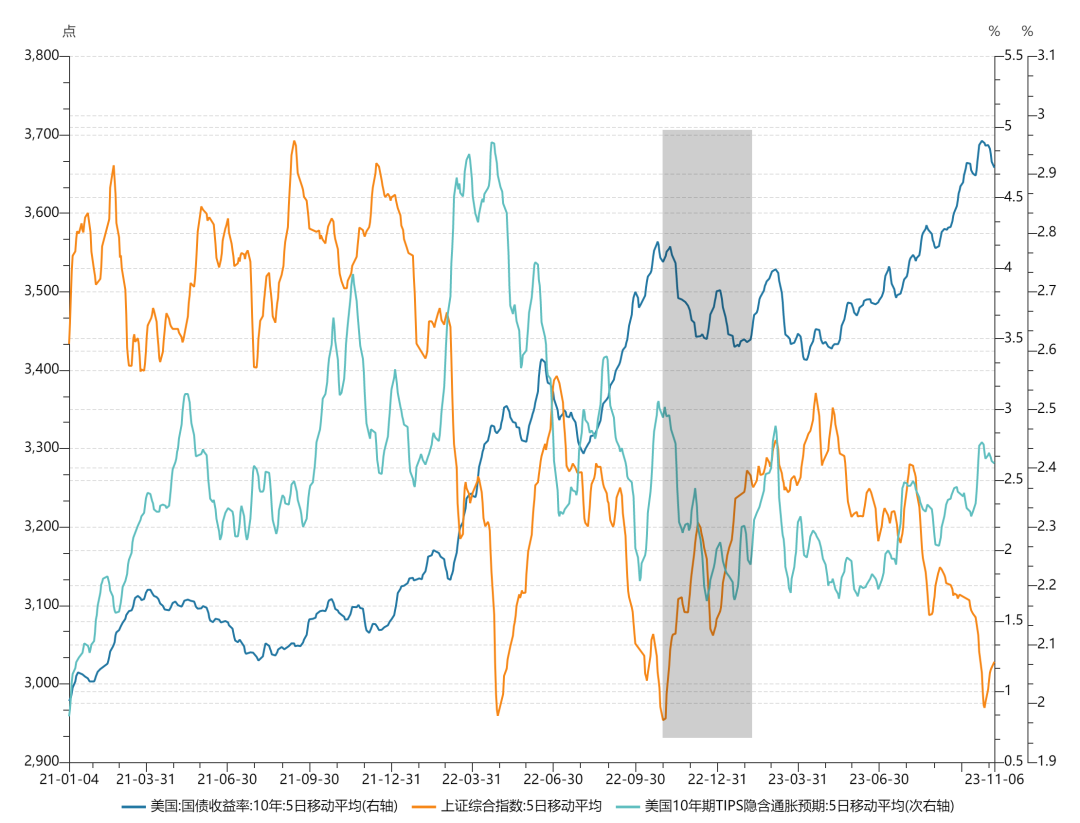

上篇3000点保卫战中提及A股市场转向需要看到分母端核心矛盾迎来边际改善。10月底我们的确看到美债见顶回落带动A股底部反弹,那么站在当下是否可以全面乐观转向看多?3000点反攻战的高度是否可以值得期待?

美债收益率作为压制A股市场的

核心矛盾边际导向

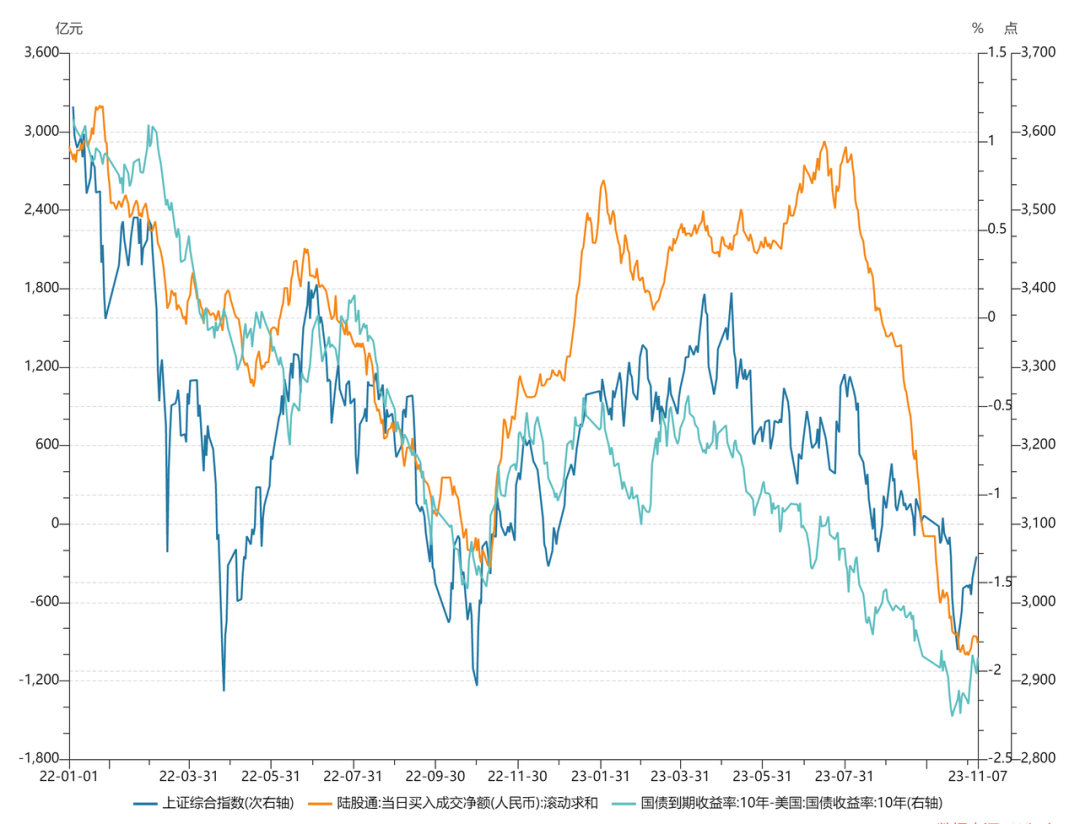

美债冲高带动外部风偏回落导致资金流出成为A股市场本轮下跌的主要原因。自23年8月以来,北向资金将近3个月累计净流出超过1600亿,从过去一年累计值来看(北向资金250日累计净流入数据),创下了有史以来最大规模的净流出。从核心矛盾入手,过去两次市场反转均发生在中美债利差收窄,北向资金恢复趋势性流入的背景下。

数据来源:Wind

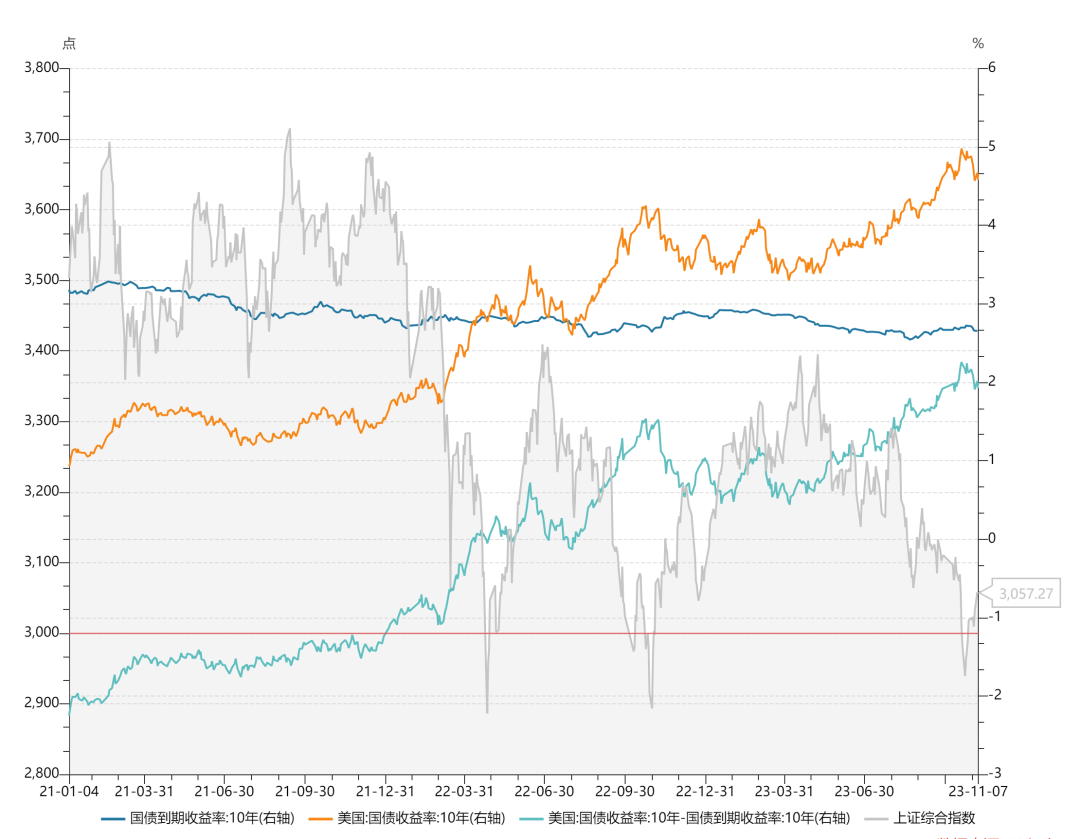

2021年以来中美债利差的巨幅波动主要来源于美国加息不确定性升温所导致的美债波动。8月以来,10年期美债收益率从4.05%急速上行96bp突破5%,相比之下,10年期国债收益率在8月中见底回升16bp至2.71%,美债收益率成为A股市场分母端承压的关键影响因素。自11月以来美债收益率连续三日大幅回落,宣告美债阶段性见顶,市场底部信号乍现,3000点反攻战正式打响。

数据来源:Wind

美债收益率中期是否见顶?

制造业景气下行

10月整体ISM制造业PMI从9月的49骤降至46.7,大幅低于市场预期的49。分项指标中新订单指标从49.2骤降至45.5,显示需求疲软;就业分项指标收缩至46.8,上月为51.2,表明制造业企业招聘速度有明显放缓、裁员增加。总体而言,制造业企业将难以转嫁成本压力,需求减少将导致去库进程偏慢,预示生产和制造业景气偏弱。

数据来源:Wind

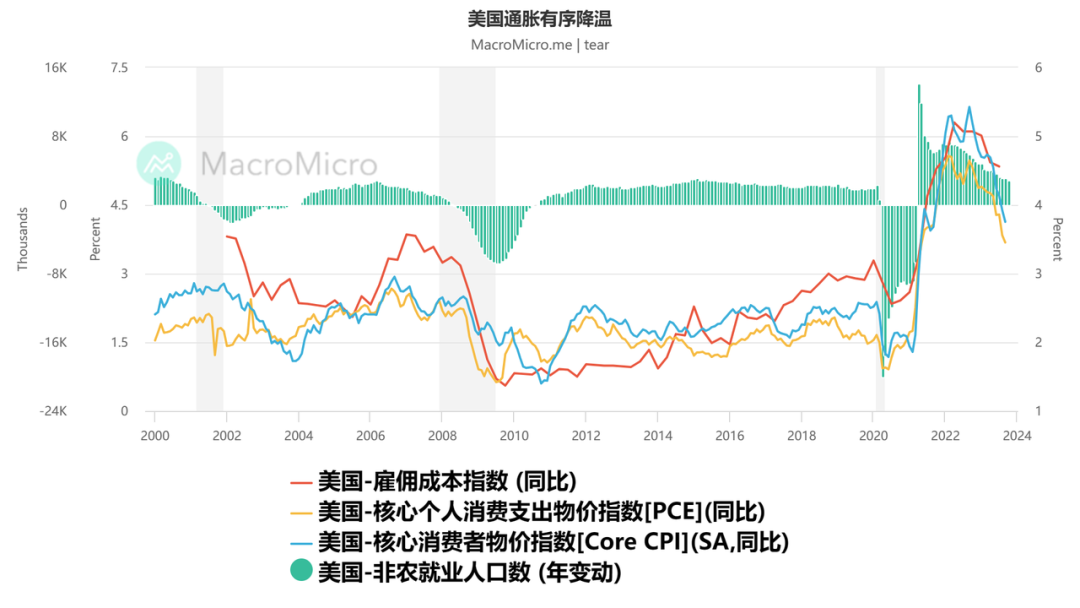

通胀预期回落

10月以来各方面通胀数据延续回落态势。剔除能源价格短期的波动重点看核心PCE和核心CPI,9月核心PCE超预期下行至3.68%,相较于今年1月core PCE价格同比4.9%已有明显放缓;9月核心CPI同比增加4.1%, 持平于预期,低于前值的4.3%,为连续第6个月回落;三季度雇佣成本指数(ECI)同比为4.3%,前值4.5%。

数据来源:MacroMicro

劳动力市场降温

11月3日公布的10月非农就业人数不及预期,季调后新增15万人,为6月以来最小增幅,市场预期为18万人。美国10月失业率录得3.9%,为2022年1月以来最高水平,市场预期为3.8%。此前公布的10月小非农就业数据和9月JOLTs职位空缺值均显示就业市场有所放松,指示12月加息概率进一步下滑。

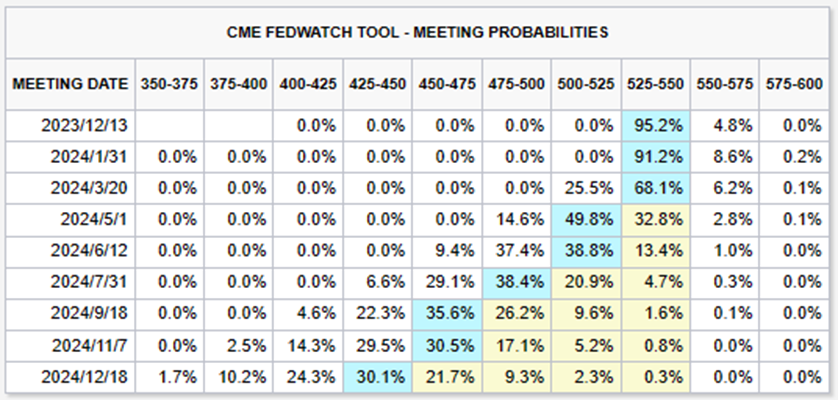

市场预期加息概率回落

截至11月3日,相对非农数据发布前,美元指数下跌0.4%至105.4,2年期和10年期美债分别下降9bp和8bp至4.89%和4.55%;CME Fedwatch Tool显示市场隐含美联储12月加息25bp的概率从28%骤降至4.8%。

数据来源:CME Fedwatch Tool

后市反弹空间有多大?

当前的市场定价环境为:分母端的改善将带动市场反转,但基本面的弱修复和地产的持续拖累成为市场主要担忧。笔者将通过复盘过去两轮类似的市场环境和宏观背景,结合指数反弹高度的两个标尺(股债收益差和风险溢价模型),建立计量模型测算指数反弹空间。

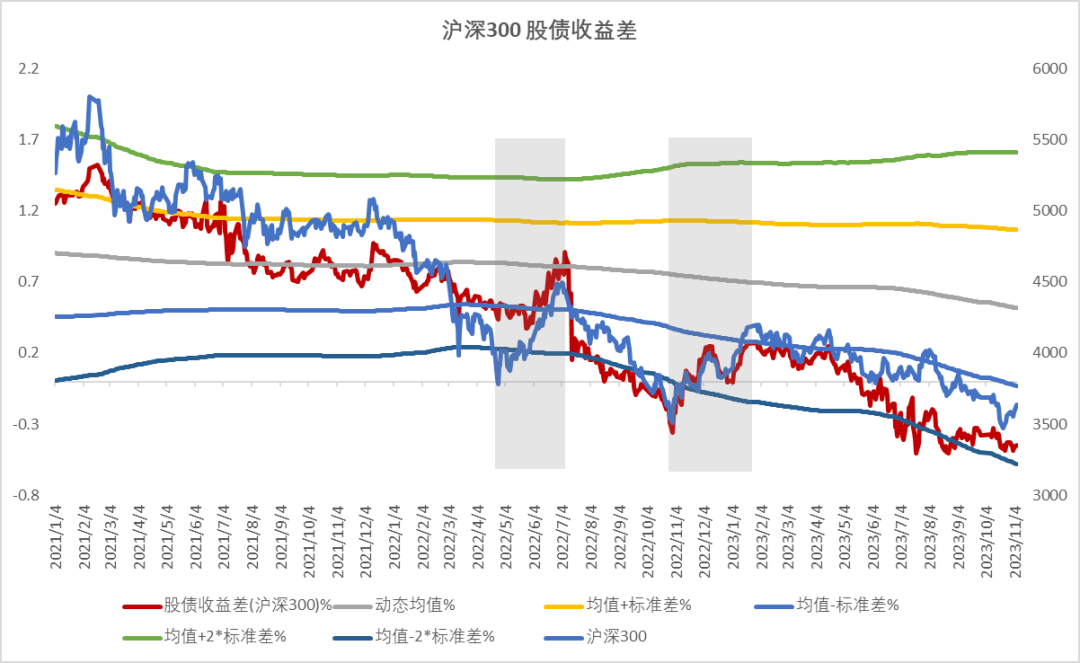

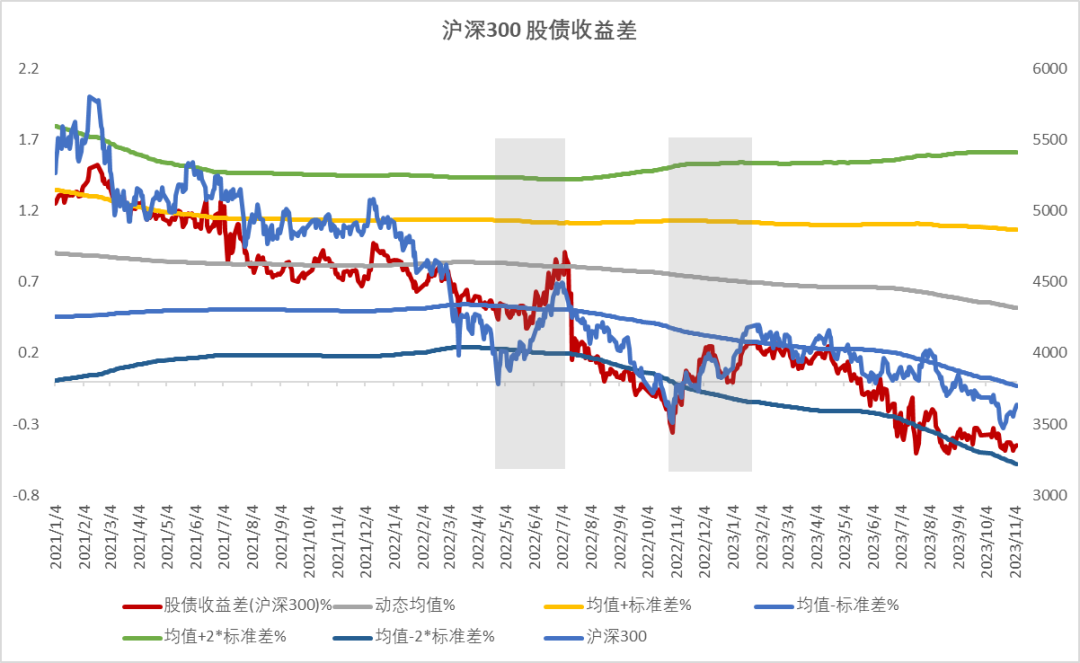

行情回顾

以沪深300为宽基指数衡量对象,在两大估值标尺下,22年4月和22年11月的反弹行情对应风险溢价分别回落1.37/1.32倍标准差;股债收益差分别上升1.12/1.45倍标准差;指数涨幅18.67%/17.72%。

数据来源:Wind、鸣熙资本

市场环境&宏观背景复盘

2022.04.27-2022.06.28

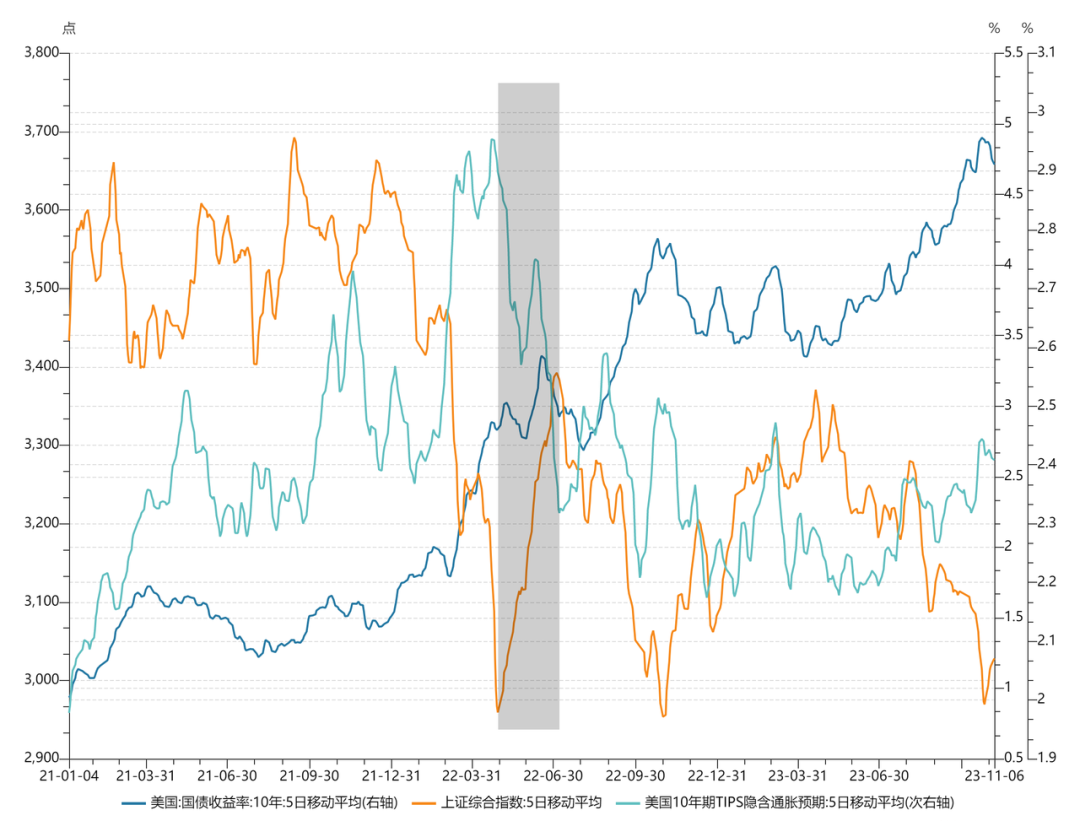

美国流动性方面,通胀预期回落带动美债收益率宽幅震荡,期间无进一步上行。2022年5月4日美联储加息50bp未超市场预期,同时通胀数据和就业市场数据低于预期,显示就业市场压力无进一步加剧。从数据来看,A股底部反弹期间(22.05-22.06),10年期美债收益率宽幅震荡,加入10年期美债TIPS来测算市场隐含的通胀预期显示期间通胀预期大幅回落。

数据来源:Wind

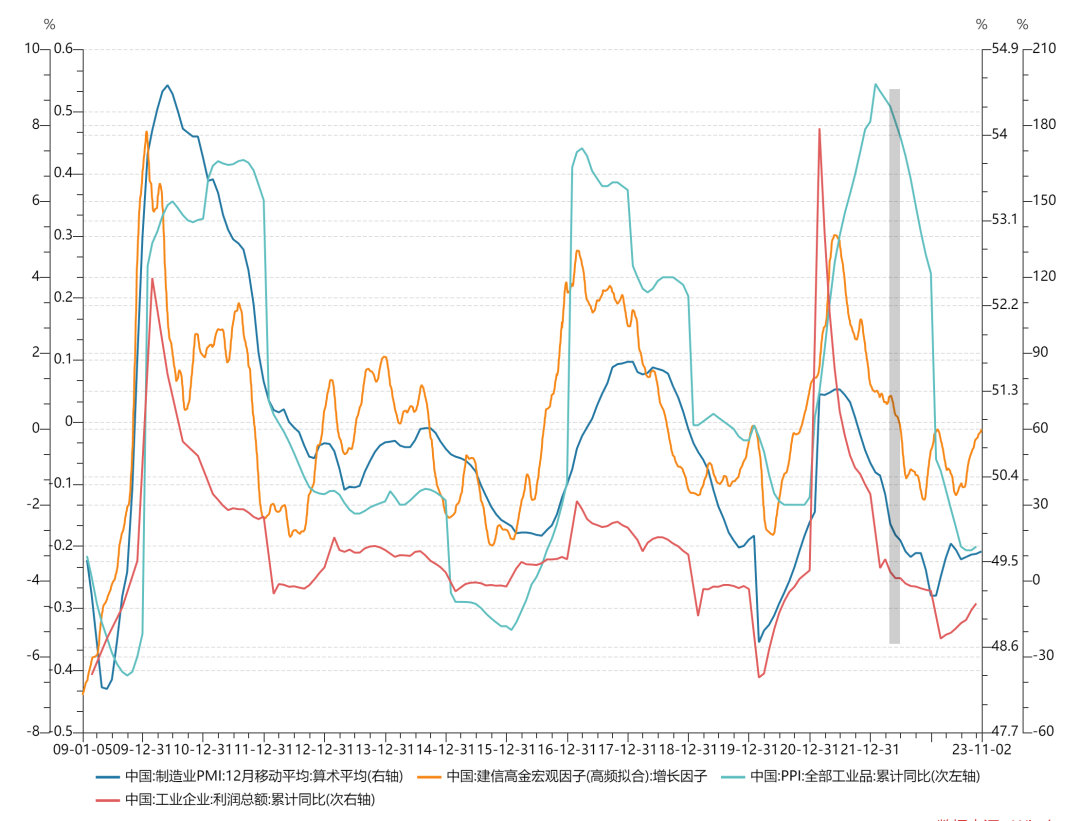

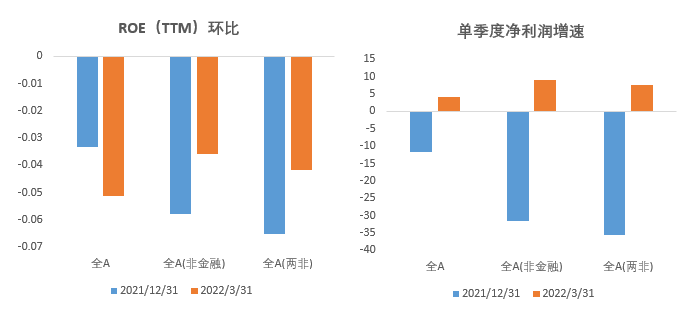

国内基本面方面,全A盈利处在下行区间,宏观经济维持偏弱。A股底部反弹期间(22.04-22.06),中国疫情爆发,上海封城,全国经济停摆;从工业企业利润、PPI、高频宏观增长因子、PMI等宏观经济数据来看,国内基本面延续周期下行趋势。4月底上市公司完成业绩披露,从21年年报和22年一季报业绩情况来看,全A ROE(TTM)延续两个月下行;单季度净利润增速方面,21年4季度降幅明显,22年1季度小幅转暖。

数据来源:Wind

市场环境&宏观背景复盘

2022.11.01-2022.02.06

美国方面,11月FOMC议息会议和就业、通胀数据带动市场预期加息节奏放缓。22年11月美联储加息75bp符合市场预期,但FOMC会议中首次强调经济活动放缓,表态带动后续加息节奏放缓的可能。同时,22年10月核心PCE低于预期,非农就业高于市场预期,但整体下行,失业率超市场预期上行;期间美债名义收益率震荡,实际收益率隐含通胀担忧回落。

数据来源:Wind

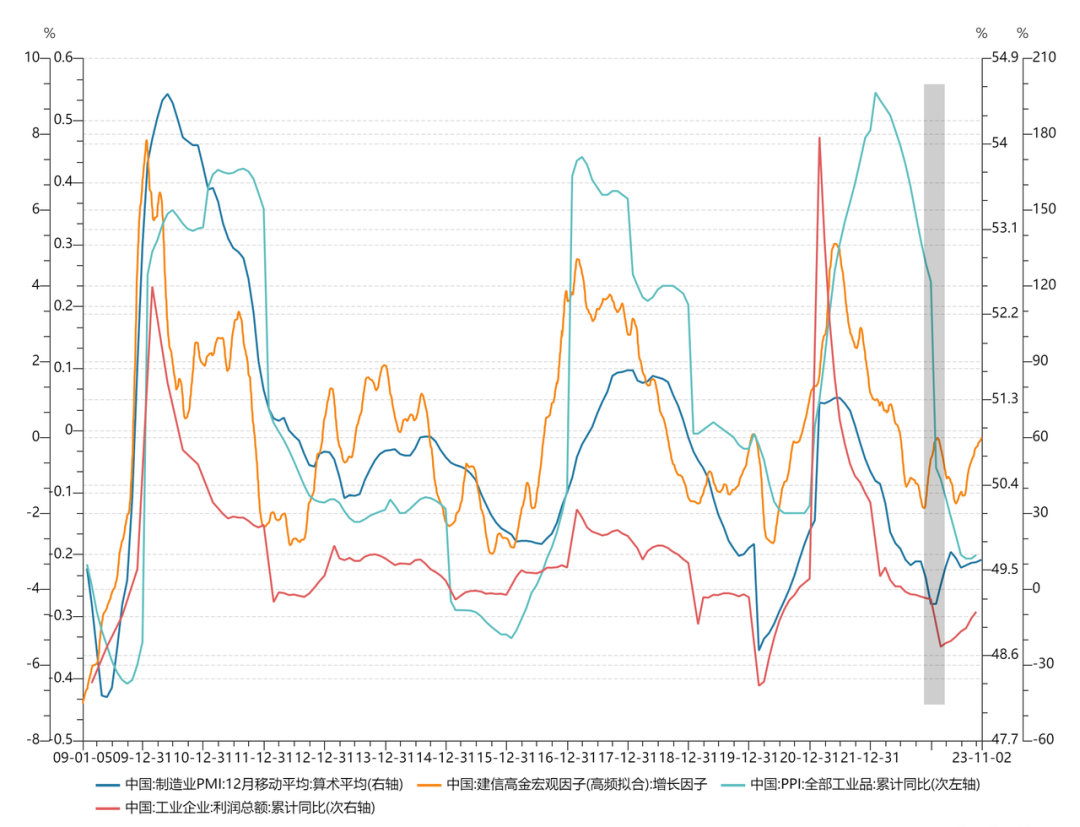

国内方面,22年年底的经济复苏预期主要来源于疫情放开后PMI和各项宏观高频数据的显著回升。出行、用电量、工业生产等经济活动的恢复带动了后疫情时代经济的第一波脉冲式反弹,但实际上无论从PPI、工业企业利润还是信贷脉冲来看,经济的自然周期仍处于磨底甚至下行的状态。

数据来源:Wind

与过去两轮相比,本轮分母端的改善比较一致:美国基本面走弱的同时,就业市场有所降温,长债增发放缓等接连落地,美债收益率短期有望筑顶。

但本轮分子端的改善会更加乐观:相比前两轮,本轮三季度以来,工业企业利润和全A盈利持续修复,PPI和出口均迎来真正意义上的拐点,虽然PMI和高频指标显示基本面存在修复动能偏弱的风险,但去库进入尾声所带来的经济周期性复苏是不可逆的。

两大标尺测算下的指数反弹空间

综上所述,在分母端美债加息预期转弱、美债见顶以及分子端中国基本面全方面迎来拐点持续弱修复的背景下,预计本轮市场底部反弹的空间将不低于22年以来的两次3000点反攻。根据两大估值标尺建立的模型测算,在乐观/基础/悲观假设下,沪深300指数本轮上涨target分别为3790/3861/3934。

风险溢价

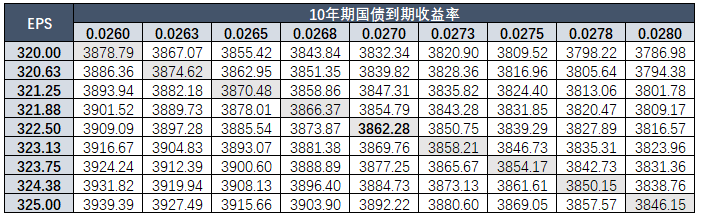

在基准假设下,预计本轮反弹行情将带动沪深300风险溢价水平回落1.35个标准差至5.5%,对应沪深300本轮修复空间大致在3787 - 3939之间,对应从底部(10.24)计算的反弹目标涨幅为9.75% - 14.2%。根据敏感性分析,中位数3862.28。

数据来源:Wind、鸣熙资本

#二季度盈利见底后,四季度全A盈利有望延续三季度改善;同时由于短期无业绩披露,因此EPS的波动主要来源于分母端总股本,在当前IPO和再融资放缓的背景下,预计近期EPS变动幅度较小,维持320-325区间内;

#当前国内资金端维持宽货币预期,叠加跟国内经济弱复苏背景下,国债收益率有望延续上行,但幅度相对有限。

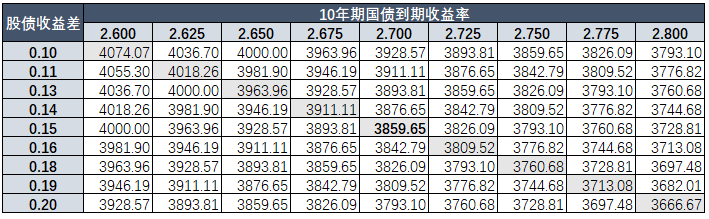

股债收益差

在基准假设下,预计本轮反弹行情将带动沪深300股债收益差回升至0.1-0.2区间,在10年期国债维持2.6%-2.8%宽幅震荡的预期下,对应沪深300本轮修复空间大致在3793 - 3929之间,对应从底部(10.24)计算的反弹目标涨幅为9.92% - 13.85%。根据敏感性分析,中位数3859.65。

数据来源:Wind、鸣熙资本

总结与展望

“国内弱复苏+海外高利率”的定价环境迎来边际改善,市场有望迎来反弹行情,对应本轮沪深300反弹的目标区间为3800-3900点。美国基本面走弱、就业市场降温、通胀将延续下行的背景下,美债收益率有望震荡回落;中国基本面维持弱复苏态势,在出口、PPI、工业企业利润等指标周期性见底迎来拐点的背景下,实际增速有望维持韧性,中美名义增速差将收窄,外资将重回流入。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。