作者:红x星菜馆

题图:红x星菜馆微信公众号

我们回来啦,好久不见,带来一个持续更新的新内容:红星尽调表,详细情况请看今天的第二篇文章内容。

言归正传,目前的投资阶段,手头上基金怎么办的“持有问题”令人头疼,以上半年最火热的宏观产品半夏宏观对冲系列为例,旗舰产品今年净值下跌12.2%,同期沪深300下跌7.43%(截止11月3日),整个宏观策略看起来似乎失效了,对这类宏观基金应该怎么办?

如何观察宏观基金今年整体表现?有两个视角。

第一个视角,我们跟踪了国内投资历史上业绩最佳规模靠前的15家宏观策略,假设平均持有并且定期调整,汇总了相应的净值曲线,在历史上的业绩表现曾经是非常强悍的,参考旧文:

但他们的整体业绩在今年不太理想,平均持有的情况下全年收益-8.74%:

(数据来源:火富牛)

可以看出他们的整体净值走势高度挂钩股票资产,也就是说今年这批老牌宏观基金的平均决策是“加仓A股”,结果来说是错的。

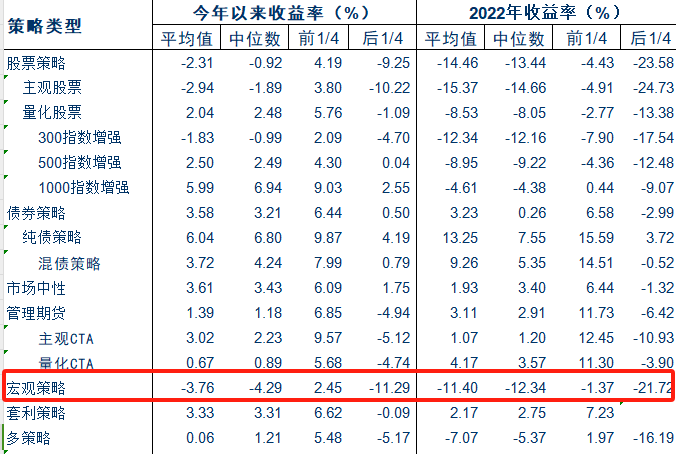

第二个视角,根据中信证券研究所定期的私募产品统计资料,其中“宏观策略”类别在22-23年度的表现也不好,22年平均-11.4%、23年平均-3.76%:

(数据来源:朝阳永续、中信证券研究所)

可以看出整体的亏损幅度缩窄了,这是由于加入了更多规模小、存续时间短的宏观基金,稀释了老牌宏观策略的影响,这可以说明更新的宏观投资框架比老派更出色、更能适应变化中的投资市场。

今年一些宏观策略失效的原因,在于过于乐观的价值回归判断,以半夏投资10月份对投资者披露中使用的宏观信号为例,可以做一个案例展示:

(图片来源:半夏投资)

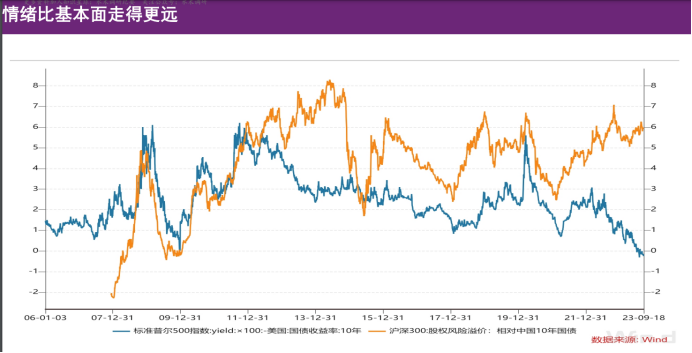

这个宏观信号就是常用的权益风险溢价ERP指数,一般由两部分相减构成:

- 股票指数所包含上市公司的净利润总和/总市值

- 当地市场的十年期国债收益率

中美两地股票市场的ERP指数互有高低轮动,宏观判断中常用来进行比价,以判断两地股票的价值高低,由此推断外资的流向,比如:11年12月31日至13年12月31日期间,两地股票市场的ERP指数不再同步,差值越来越大,如果根据信号的判断在2014年加大A股市场的配置力度就会获得良好的回报,外资也确实在2014年加大了A股的买入和配置。

同样的信号还发生在:2016年初、2018年底均更有利A股,而在2020年信号偏向美股配置,结果也是有效的。

但即使两地市场的REP值差值在2023年初就达到历史峰值,根据这条信号在年初超配A股的选择并不正确,因为外资实际上并没有根据ERP值来“加仓A股”:

(图片来源:WIND北向交易数据)

简而言之,随着中美两地股票市场ERP值(股票资产性价比)反向而行(A股数据上更佳),北向资金反而加速流出,这种简单鲜明、高频跟踪、逻辑清晰的比价指标在今年是短暂失效的。

老的宏观框架正在不断经受挑战,还有更多的例子:

(以下数据来源火富牛和管理人公众号、投资者路演汇报材料)

1)敦和徐小平是著名的老牌宏观基金经理,其管理的敦和宏观基金今年持平行业平均值,约为-3.63%,净值已经从21年9月至今回撤了35.54%,在1月份的投资者汇报中有如下观点:

“从宏观的流动性的驱动来讲,2023年港股的向上的驱动力是要显著强于A股的。只要美债的收益率是回落的,同时美元也是开始走弱的。从历史上来讲,美元和美债收益率都在回落的这种阶段,港股一般都有30%-50%的涨幅”

而后事实上美债收益率抬高,美元也未回落,目前港股的流动性羸弱无比;

2)凯丰是著名的老牌宏观基金,其管理的凯丰宏观对冲基金系列今年亏损约-20.13%,在1月份的投资者汇报中有如下观点:

“在资产(Asset)端,港股在2022年10月跌至历史底部,其机会最大,优于A股。美国股票与商品之间存在的严重背离,大概率将以股票下跌逐渐完成收敛。欧洲债券利率依然严重滞后于通胀,我们相对看空。目前最大的不确定性来自日本。通胀回升之后,日本央行的货币政策框架调整将给日本股市债市带来巨大的隐患,机会与风险并存。外汇方面,在美联储加息见顶、美国大概率进入衰退的背景下,美元的压力陡峭,未来人民币升值依然可期。商品方面,宏观逆风承压,面对低库存基本面的支撑与中国后疫情时代的需求恢复,结构分化会比较明显,原油、有色等支撑相对较强,而黑色虽然情绪面乐观,但难以带动实际需求,可能与化工一起表现相对较弱”

凯丰的宏观判断中:空美日股、空美元美债、多有色及港股的结论完全错误。

.....

而今年减少下注更平均分散,且更关注稳定收益目标的被动宏观整体展表现更为优秀,这批基金一般表现为“全天候策略”,在产品的名字中往往带有全天候字样,他们一般追求什么都配一些,更中庸平和。

虽然其中挂羊头卖狗肉者不少,但平均来说今年投资效果尚可,我们统计了40家较为可靠的全天候管理人,他们平均获得了4.89%的年度正回报,主要由于高比例配置债券资产,其中还有不少管理人超配了美债。

———总结———

对宏观基金持有人来说,今年宏观策略的普遍失效是显而易见的,其实也是22年的延续,这两年的投资环境非常不利于老牌宏观基金的发挥,他们的投资模型和研究框架并不适应,很容易连续判断错误并且难以修正。

唯有当中美利差重新回到正常区间时,传统的宏观判断、价值回归才更有可能重新发生,这时也是老牌宏观基金可能重换生机的时候,否则更被动中庸的全天候策略拥有更高的投资价值。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。