作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

因为我也没下场做过ETF申赎套利的策略,按照苏老板的说法,今年年化管理费费前还是能做到5%-7%的,属于收益尚可的套利策略,我们今天就来详细聊聊它。

ETF申赎套利的盈利模式

当日申购的基金份额,当日可以卖出,但不得赎回;当日买入的基金份额,当日可以赎回,但不得卖出

睿睿说

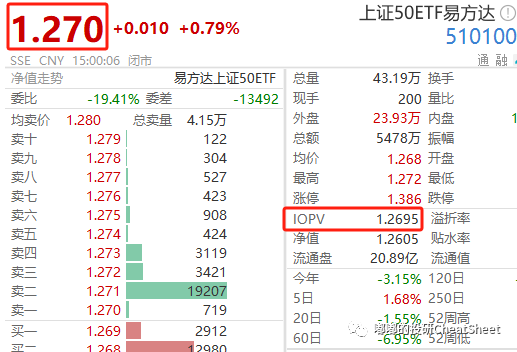

由于ETF特殊的交易机制,投资者在盘中可以进行ETF二级市场交易价格与基金份额参考净值(IOPV)二者之间的价差套利。

当「二级市场ETF交易价格」 < 「基金份额参考净值(IOPV)」时,投资者可于二级市场买进ETF,并于一级市场份额赎回成一篮子股票,然后在二级市场卖出。

当「二级市场ETF交易价格」 > 「基金份额参考净值(IOPV)」时,投资者则可于二级市场买入一篮子股票,并于一级市场按份额申购成ETF份额,然后再在二级市场卖出。

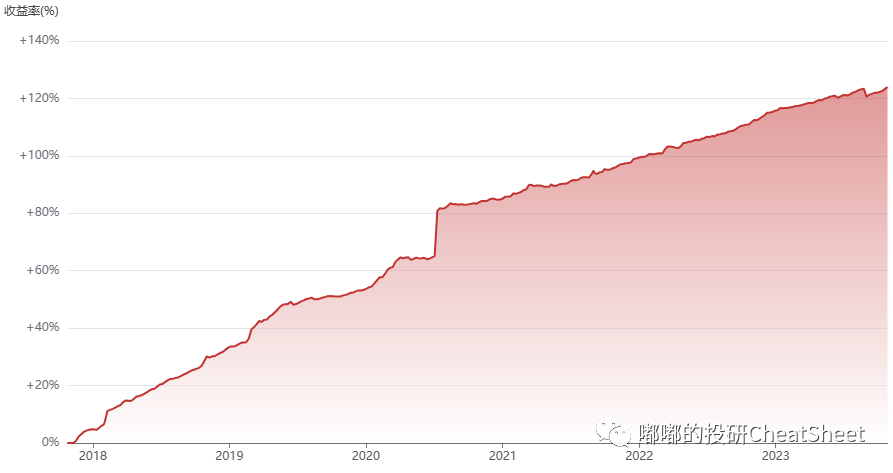

上述交易的特点是:瞬时、几乎无回撤,策略收益曲线参考如下。比如举例产品成立以来实现年化收益14.36%(已扣管理费,未扣业绩报酬),最大回撤1.25%(当然这个回撤也是不正常的,具体原因没问),今年以来实现年化收益4.63%(同上述口径)。由于举例管理人体量已达20-50亿,通常而言小体量的管理人收益会更好些,另外不同交易员之间也会有100-200bp的收益差距。

细微回撤产生的原因

交易所每日盘前会公布ETF最小申赎单位以及其对应的股票数量,按照最小申赎单位对应的净值与其对应股票数量对应的资产价值之间可能存在一定的价差(因为最少就是持有100股,但这与实际指数的占比可能有轻微误差),因此我们在实际的申赎过程中还需要加上现金差额,这个差额实际上是预估的状态。

如果盘中成分股价格出现较大幅度的波动,该部分差额则会产生估值上的偏差,最终体现为细微的回撤,通常在千分之几点水平;当然了,其他产生回撤的原因还包括停牌导致的现金替代等等。

不过,现金差额、现金替代等是ETF申赎套利策略中较难理解的部分,但实际上对我们判断策略并没有太大的影响,因此也可以忽略,较真的朋友可看看基金业协会陈培老师的运营课程。

从瞬时套利到延时套利

原本行文至此就该结束了,直到碰到如下产品:举例产品年内做到了12.53%的年化(同上述口径),不过最大回撤达到了2.60%。

直觉告诉我不寻常,一番探索后发现了答案:举例产品将ETF瞬时套利跟T0进行了结合,变成了延时套利。背后的逻辑是,当管理人判断有较多成分股能产生T0收益时,相应延长套利的执行窗口,变相在没有融券和隔夜敞口的背景下实现T+0。因此四级估值表也非常干净,没有相应持仓。

但客观讲T0的操作也在一定程度上放大了波动,不过整体风险还是比较可控,可以理解为是ETF申赎套利+T0。

当然了,如果管理人有能力还可以进一步延伸,比如把期货/期权那套期现套利的逻辑也纳入到套利框架中,顺便把基差波动的钱也给赚了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。