作者:鸣熙资本

题图:鸣熙资本微信公众号

引言

过去数轮大盘跌破3000点的市场行情大多归咎于基本面走弱或是系统性金融风险引发的市场情绪恐慌,相比之下,22年以来近一年半的“3000点保卫战”在宏观背景上有所不同。

本轮市场下探背后的原因

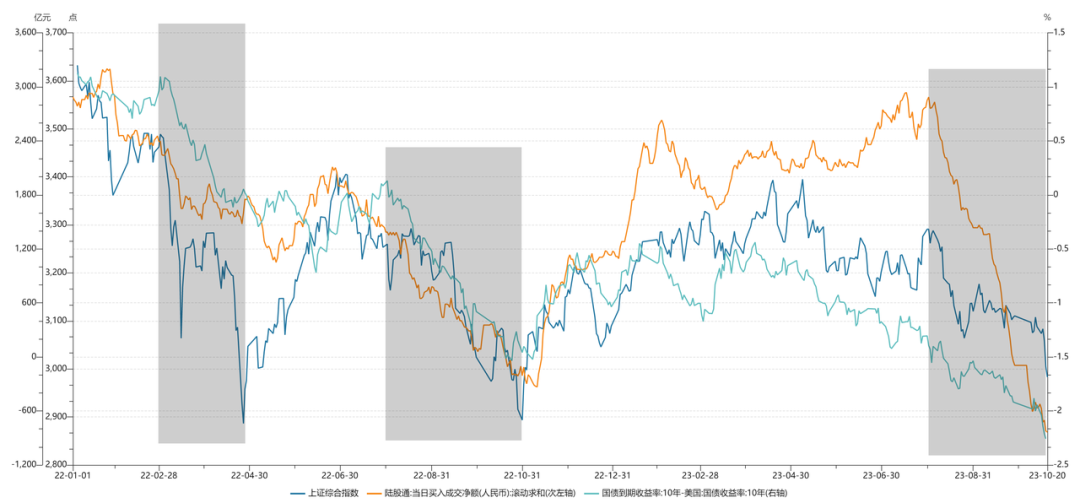

22年以来3次大盘跌破3000点分别在22年4月,22年10月和当前23年10月。短短一年半内,大盘三次探底,均处在美债收益率大幅上行,引发全球资本回流美国的背景下,对应A股则表现为北向资金的大幅流出。自23年8月以来,北向资金将近3个月累计净流出超过1600亿,从过去一年累计值来看(北向资金250日累计净流入数据),创下了有史以来最大规模的净流出。

数据来源:wind

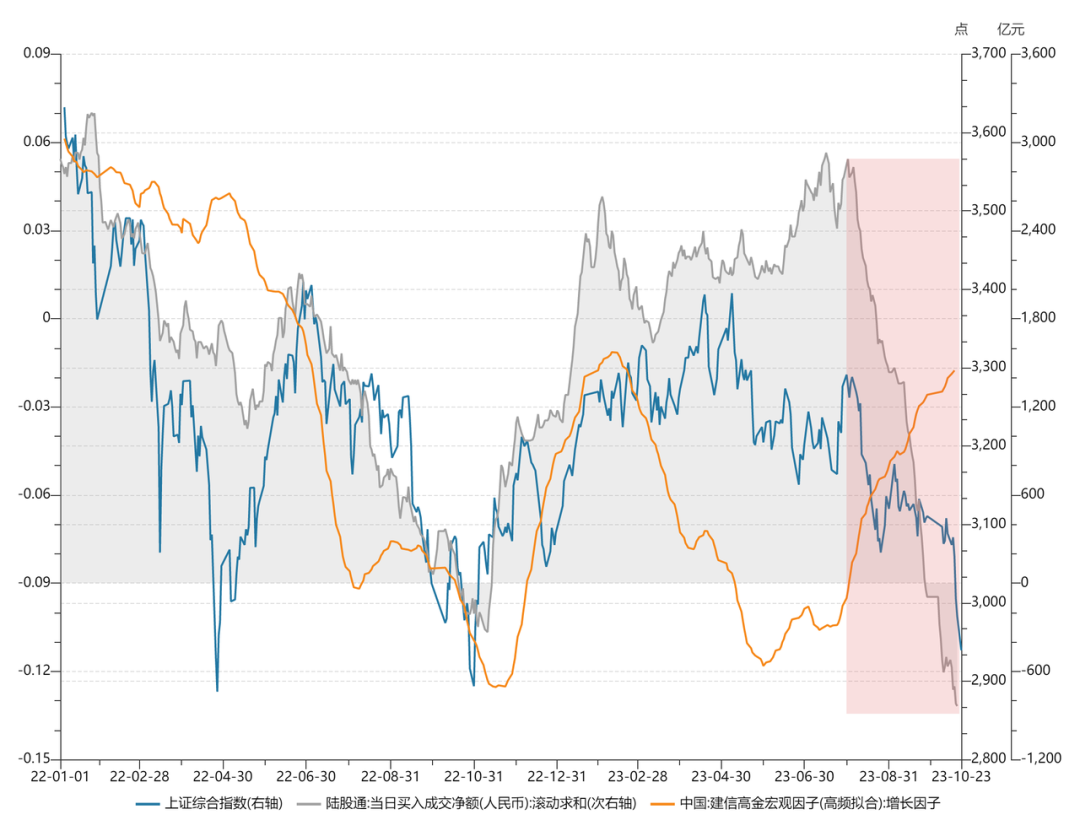

一些误区:较多股民会把市场的下跌归咎于经济下行,或是经济复苏不及预期,但事实上本轮市场的下跌由分母流动性和风偏主导,而非国内经济预期。虽然22年4月和10月的两次下跌均处在疫情爆发、经济基本面超预期下行的背景下,且22年11月至春节10%的市场反弹和经济复苏情况高度一致;但8月以来的市场下跌与经济基本面出现显著背离。

数据来源:wind

多角度看待市场反转条件

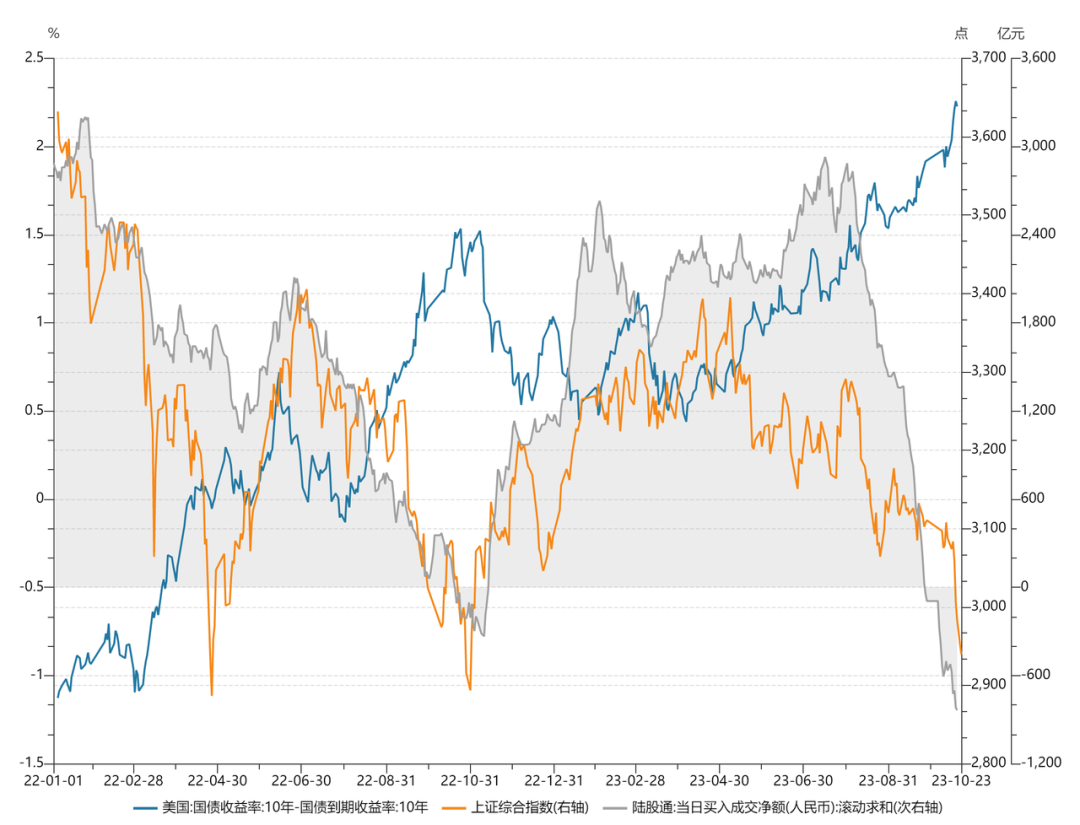

从核心矛盾入手的话,过去两次市场反转均发生在中美债利差收窄,北向资金恢复趋势性流入的背景下。当前造成中美债利差持续走阔的主因在于上周10年期美债收益率冲高突破5%,笔者将把重点放在美债的探讨上,其次从估值和国内基本面角度辅助探究A股市场反转的条件。

数据来源:wind

美债角度

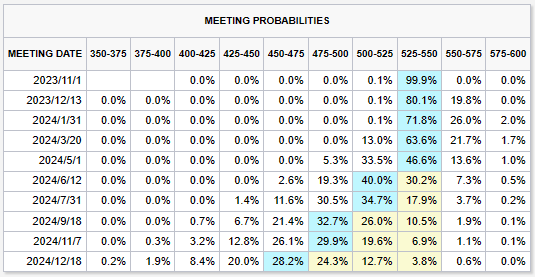

美联储持续放“鹰”,暗示维持高利率水平。鲍威尔10月19日发言表示,通胀仍然过高,抗击通胀的道路可能会崎岖不平且需要一些时间,需要确认一段时期低于趋势的经济增长,以及劳动力市场状况进一步疲软。根据CME Fedwatch Tool,加息预期有所回落,但长期维持高利率环境的预期进一步增强,利率期货隐含11月不加息概率接近100%,今年12月仍有概率加息25bp,同时24年9月有26%的概率降息25bp。

数据来源:CME Fedwatch Tool

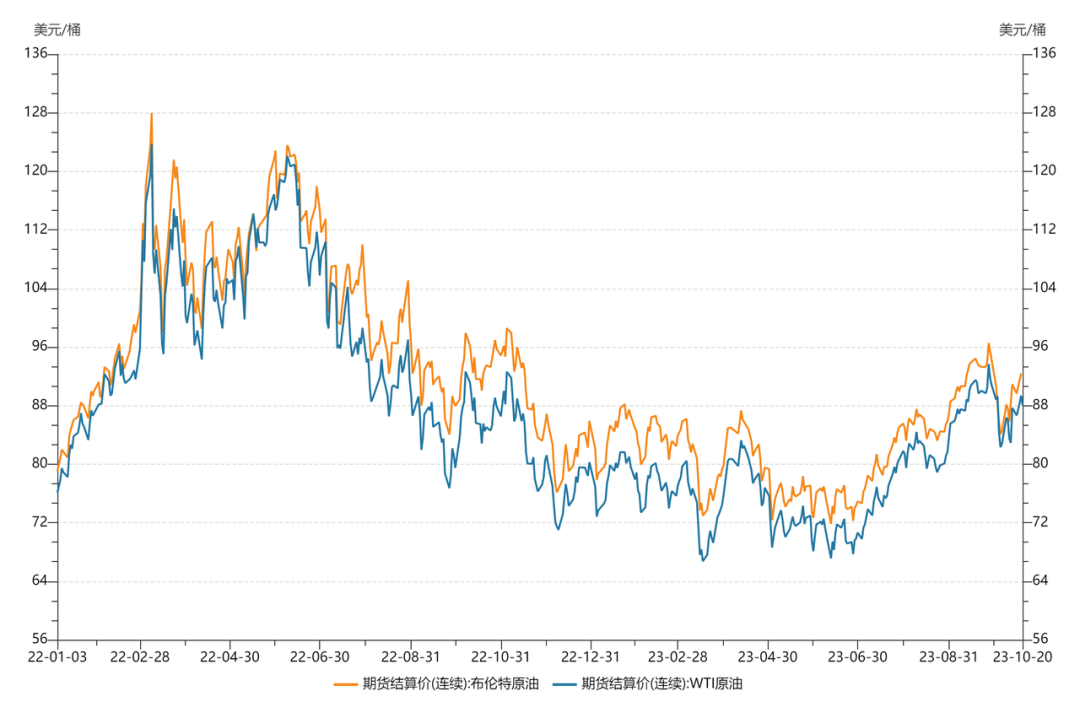

地缘冲突持续升温,油价上涨带动通胀担忧。巴以冲突烈度升级对于能源价格的影响不容小觑,若巴以冲突继续恶化,石油价格带动美国通胀仍有二次反弹风险,12月加息情况仍然存在较大变数。

数据来源:wind

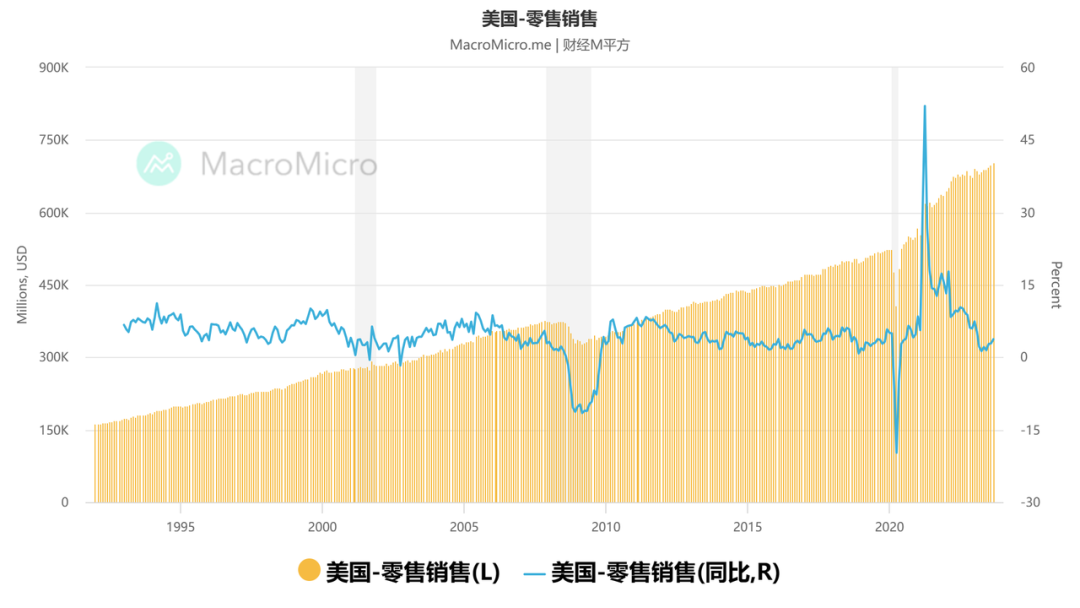

美国9月零售数据大超预期提示经济维持韧性,软着陆的预期下支撑美联储维持高利率货币环境。美国9月零售销售环比增0.7%,高于彭博一致预期0.3%两倍有余,前值0.6%,零售同比增速由2.89%回升至 3.75%。其中,剔除汽车和能源的核心零售环比为 0.6%,远高于市场预期 0.1%。

数据来源:MacroMicro

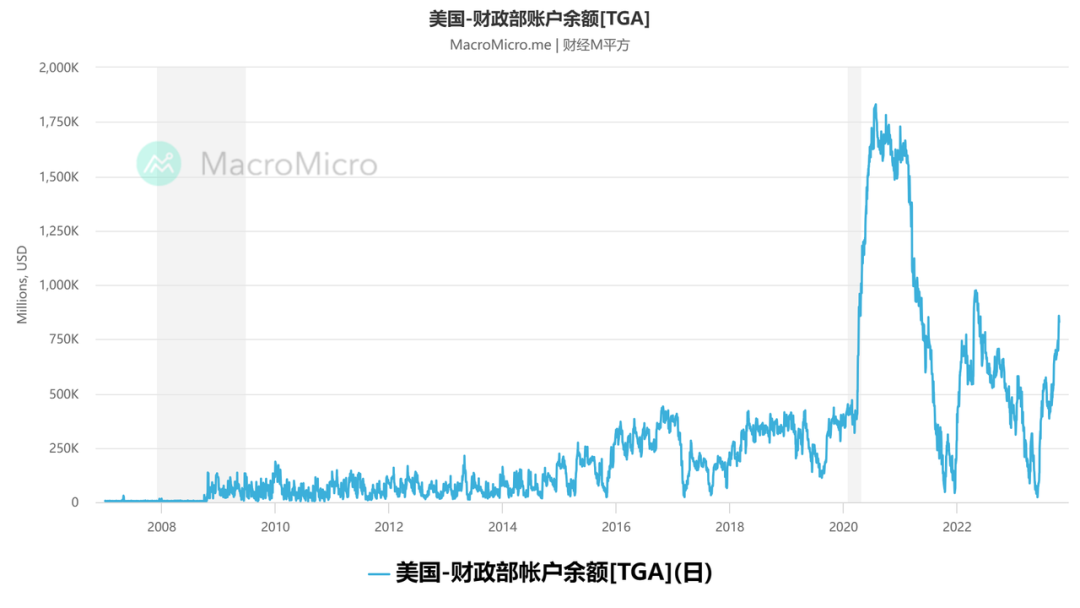

美国财政部超发带动美债供需短期错配,进一步带动美债利率大幅上行。

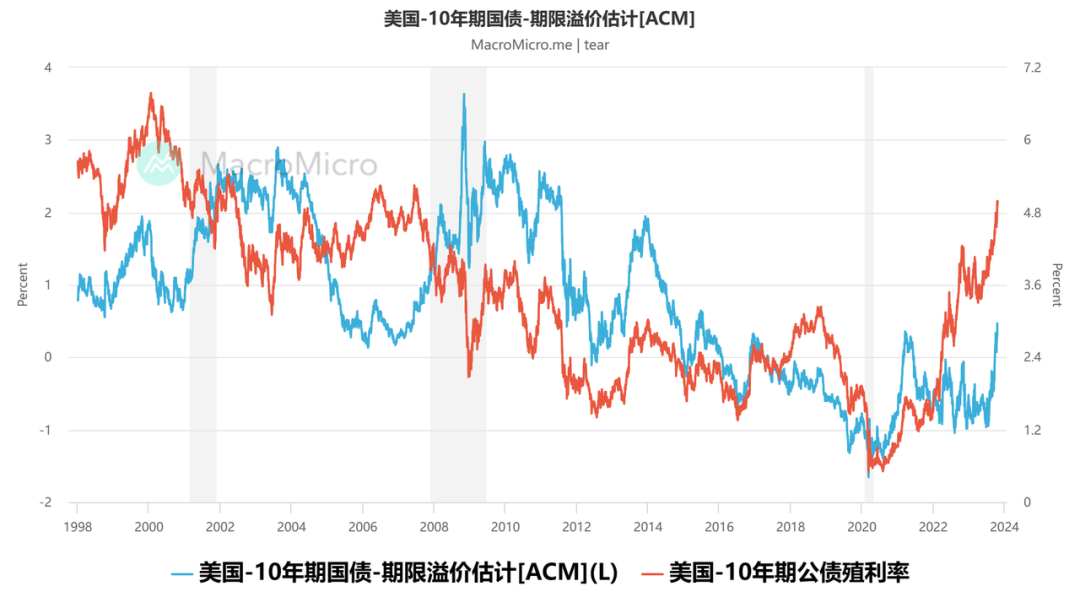

从期限溢价和利率预期角度来看,本轮10年期美债快速上行由期限溢价贡献为主,期限溢价的大幅抬升反映了发债供给超预期上行带来的影响:10年期美债供需错配被放大导致美债价格下行,进一步引导10年期美债收益率冲高。

数据来源:MacroMicro

纠其本质,美债供给侧规模上行的原因在于继6月债务上限问题解决以后,近期财政部宣布的债券发行规模大超预期。从数据层面来看,6月以来财政部已开始重新发债并补充其TGA账户,从6月初的230亿美元回补至当前的8285亿美元。

数据来源:MacroMicro

国债&国内基本面角度

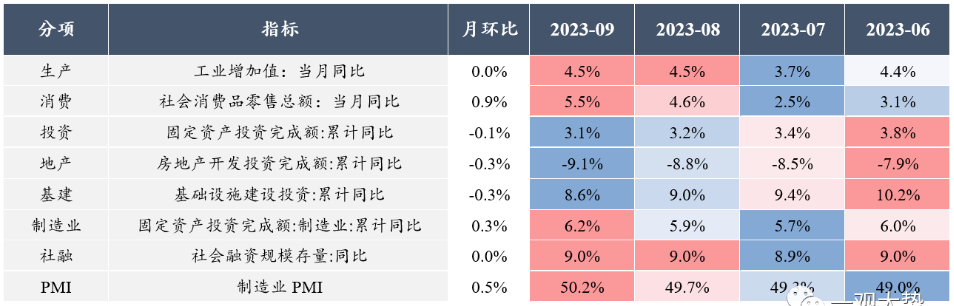

国内基本面实现真正意义上的见底反转,四季度基本面有望继续修复。三季度GDP不变价同比增长4.9%,高于预期的4.5%,环比季调后增长1.3%,也高于2021年1季度~2023年2季度均值水平。除此之外,三季度各分项经济数据均陆续见到底部拐点,揭示经济复苏动能逐步改善,除投资外,制造业、消费、出口、PMI、社融等关键经济指标均在3季度迎来见底反转。

数据来源:国泰君安证券研究

估值角度

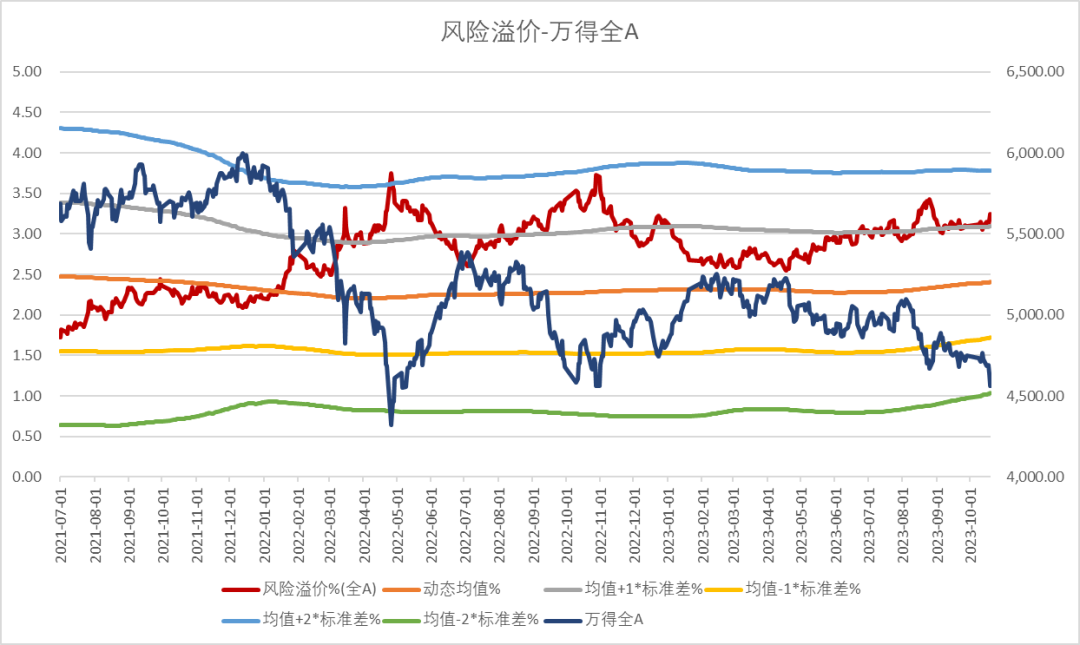

22年以来,前两次市场见底反转均处在全A风险溢价回升至2倍标准差位置,当前全A风险溢价处在1倍标准差位置,估值水平未到极值。

数据来源:wind,鸣熙资本

总结与展望

当前国内弱复苏+海外高利率的定价环境并未发生根本变化,使得短期市场风险偏好抬升始终受到压制,对应短期市场或将延续磨底状态。一方面,在国内基本面见底迎来拐点的背景下,市场下跌空间有限;另一方面,跌破3000点心理防线后反转行情仍需等待核心定价矛盾的边际改善,即美债利率的转向。笔者认为,从以下四个角度来看,中美债利差或维持高位,北向资金持续偏弱,对应A股短期持续承压。

1. 地缘恶化引发的原油价格上涨

2. 美联储“higher for longer”的货币政策预期

3. 美国经济增长维持韧性推动实际利率上行

4. 财政扩张,债务增发的担忧仍在

后续的一些关键事件窗口以及潜在推动市场预期全面改善的风险包括:1、中国平准基金的推进节奏;2、11月FMOC会议,不加息“板上钉钉”,重点在于美联储进一步的前瞻指引,以及对加息终点的表述,停止加息和何时降息将对市场预期产生根本上的转变。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。