作者:明晰笔谈

题图:明晰笔谈微信公众号

文丨明明FICC研究团队

核心观点

自布雷顿森林体系崩溃,美元共经历了三轮升值周期,主要由美联储加息及美国较高经济增能驱动。受美国与其他主要经济体货币政策差缩窄幅度有限、经济增长动能更具韧性、避险需求或阶段性提升等因素影响,预期美元升值周期的拐点或较难快速出现,美元指数仍将在100以上的高位运行,明显走弱可能需至明年美国经济下行压力显现时。

自布雷顿森林体系崩溃,各国普遍实行浮动汇率制以来,美元共经历了三轮升值周期。1978-1985年,美联储快速加息以抑制通胀,境外资金回流支撑美元走强;1995年-2001年,克林顿政府推行宽财政政策刺激经济,叠加新兴科技产业蓬勃发展,吸引资金回流,美元走强;2011年至今,美国实行较其他国家更宽松的财政政策和更紧缩的货币政策,经济发展增速相对较快,同时全球避险情绪升温等多种因素支撑美元持续保持高位。

美国货币紧缩步伐持续领先、其他经济体发展疲态、美国贸易投资回流是此轮美元升值周期较长的主要原因。当前,美联储引领发达经济体货币紧缩进程,加息力度强于其他主要央行,导致美国与多数发达国家债券利差逐渐扩大。此外,此轮欧洲等其他地区经济疲态较美国更为明显,受能源危机、高通胀与高利率并行等影响,欧洲经济动能有限。贸易、投资、资金回流也是此轮美元强势的原因。此外,全球经济的高不确定性也导致美元作为避险资产的需求增加。

短期内,美元升值周期的拐点或较难快速出现。

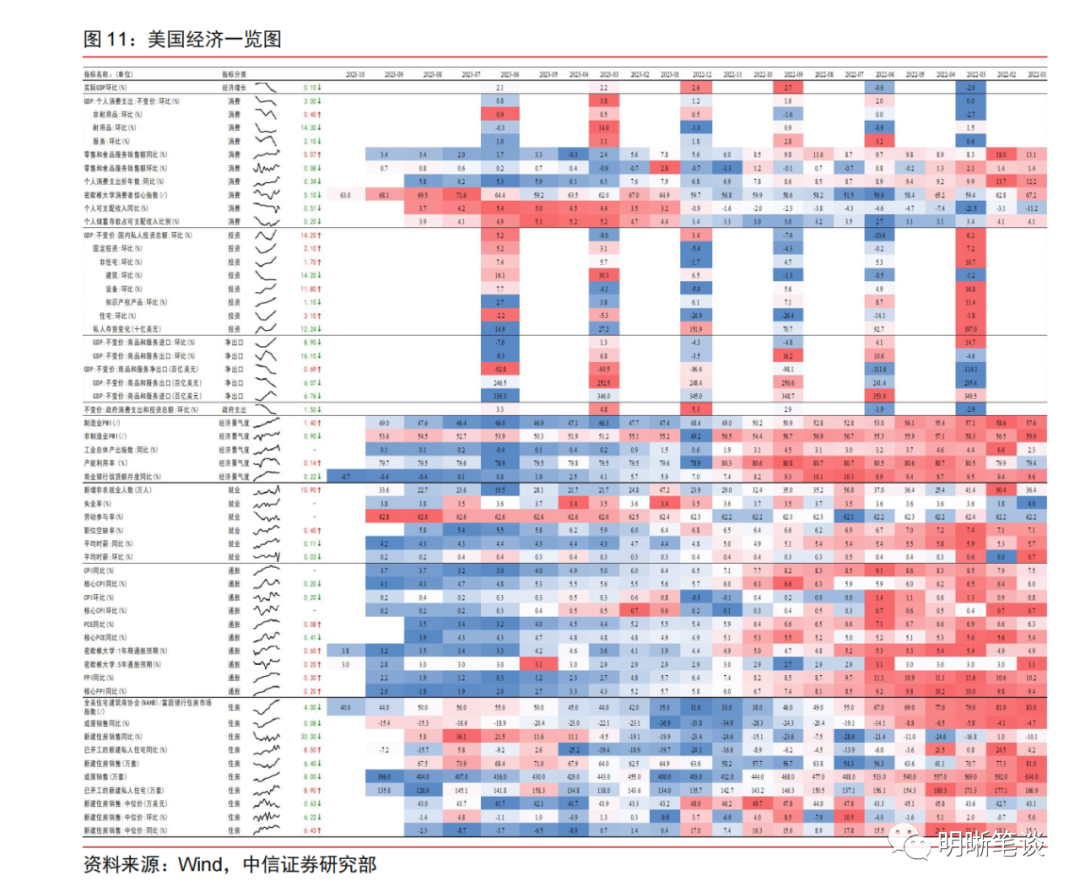

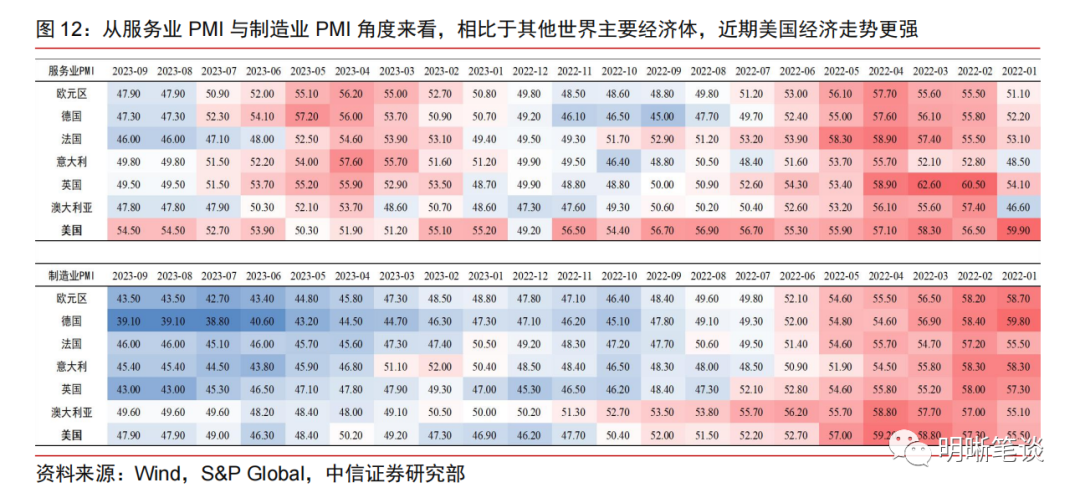

一是因为美国与欧洲、日本及其他新兴经济体相比仍有较好的经济前景。欧洲受能源价格扰动影响,通胀下行前景仍不完全明朗。日本经济虽然开始复苏,但高能源价格、高生活成本叠加疲软的日元仍对其经济构成一定抑制。中低收入水平国家既面临输入性通胀压力,还遭受美元债务成本不断攀升的困境。从全球来看,在高通胀、高衰退风险情况下,美国经济依然具有相对较好的增长前景。美国消费信心有所回升,个人消费支出仍具有韧性。同时,财政刺激持续推动投资回流,房地产市场回暖。

二是因为美国和其他主要经济体货币政策差缩窄幅度有限,美元下行压力较弱。多位美联储官员公开表示美联储放缓加息节奏,降息或将发生在2024年。近期美国经济超预期的数据也一再推动市场降息时点预期后移。9月,欧洲央行、英国央行均预计加息已落幕,将在2024年开启降息。日本央行预计年内延续超宽松货币政策。综合来看,由于欧洲经济压力较大、美国经济韧性高,欧洲或将先于美国开启降息,叠加日本退出超宽松货币政策还需等待,美国与其他主要经济体货币政策差缩窄幅度有限,美元指数下行压力较弱。

三是因为巴以冲突、俄乌冲突等相关地缘政治风险会阶段性增加全球资本避险需求。地缘政治冲突愈发激烈,带来了战争风险和能源风险,但美国相对独立于国际市场的能源价格波动,令其受到全球能源市场动荡的冲击更弱。此外,随着巴以冲突和俄乌冲突可能会导致更多的经济制裁和贸易壁垒,逆全球化浪潮持续上升。在此背景下,金融市场避险情绪或阶段性成为主线,美元指数避险价值增强。

整体而言,预计美元指数仍将在100以上的高位运行。在当前全球高通胀和高衰退风险的背景下,美国经济仍然展现出较好的韧性,消费与投资回暖。我们预计美国会晚于主要的非美国家降息,未来美国与其他国家的货币政策差异缩小的幅度有限。同时,近期地缘政治紧张局势升级,全球资本的避险需求增加。此外,本周美国的GDP和核心PCE物价指数即将公布,如果显示美国经济运行强于预期,则美债利率可能存在上行风险。因此,我们预计美元指数仍将在100以上的高位运行,明显走弱可能需至明年美国经济下行压力显现时。

风险因素:美国、欧洲等主要经济体国家经济超预期;美国、欧洲等主要经济体国家货币政策超预期;全球金融体系脆弱性超预期;地缘政治风险超预期;全球能源、粮食等供给冲击超预期。

三轮美元升值周期回顾

自布雷顿森林体系崩溃,各国普遍实行浮动汇率制以来,美元共经历了三轮升值周期。1978-1985年,美联储快速加息以抑制通胀,境外资金回流支撑美元走强,直至1985年《广场协议》签订推动美元贬值,此为第一轮周期;1995年-2001年,克林顿政府推行宽财政政策刺激经济,叠加新兴科技产业蓬勃发展,吸引资金回流,美元走强,此为第二轮周期;第三轮周期为2011年至今,美国实行较其他国家更宽松的财政政策和更紧缩的货币政策,经济发展增速相对较快,同时全球避险情绪升温等多种因素支撑美元持续保持高位。

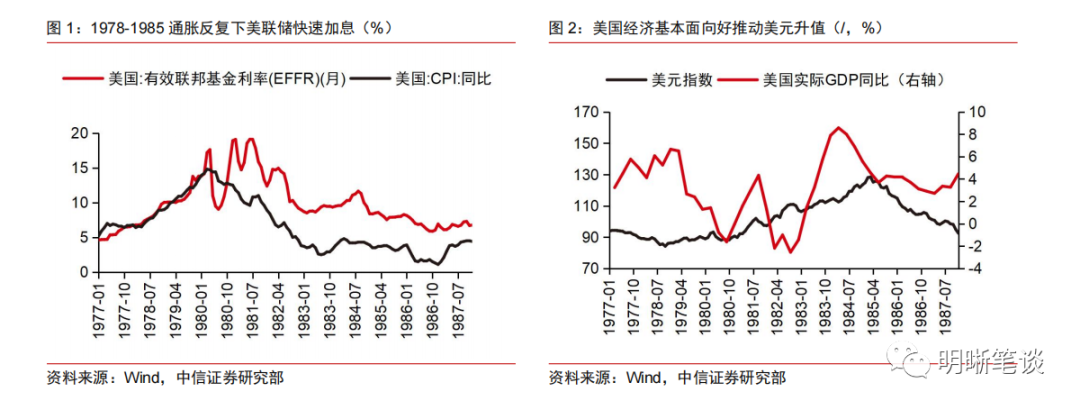

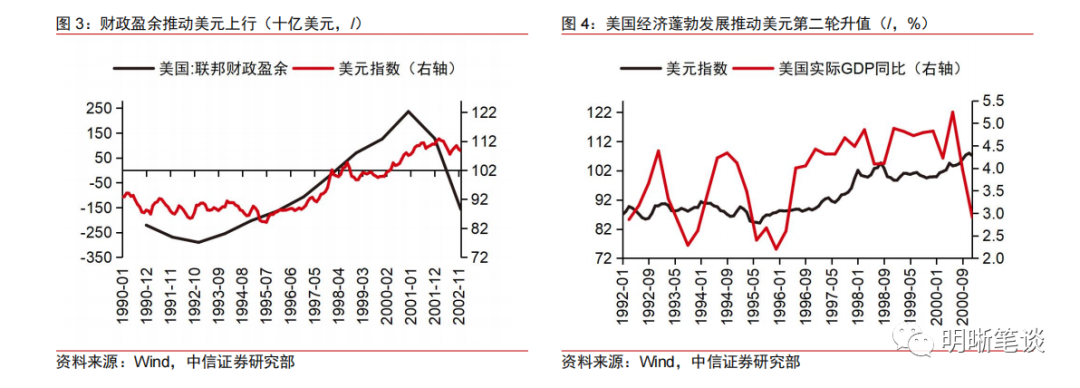

1978年-1985年是第一轮美元升值周期。1978年10月美元指数由82升至 164(1985年2月),美联储激进加息及经济增长向好成为本轮美元上升的主要原因。20世纪70年代石油危机导致石油价格暴涨,导致恶性通胀,美国经济陷入滞胀泥潭,美元严重贬值。时任美联储主席保罗·沃尔克为管理居民通胀预期,采取极端鹰派的货币紧缩,推动利率迅速升至两位数,吸引资本回流,支撑美元步入升值期。1980年11月里根总统上任,大力推行减税政策,刺激企业投资,推动美国经济上行,将美元推高至 1973 年以来的新高。

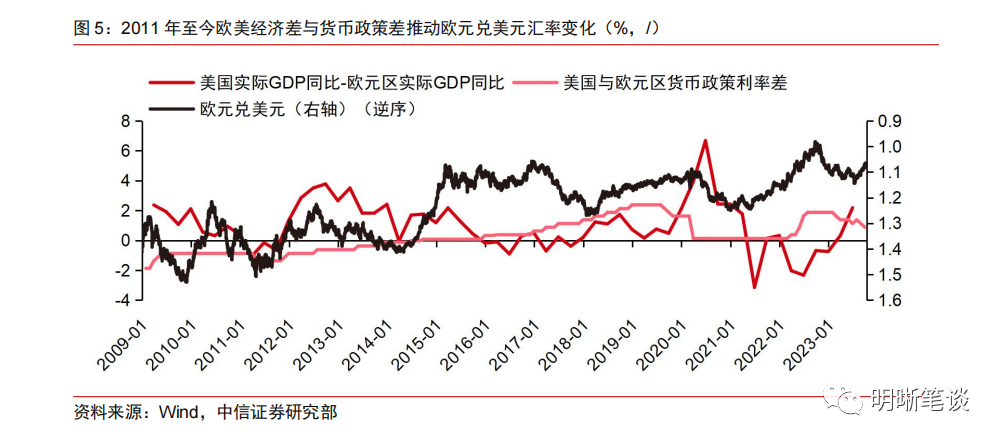

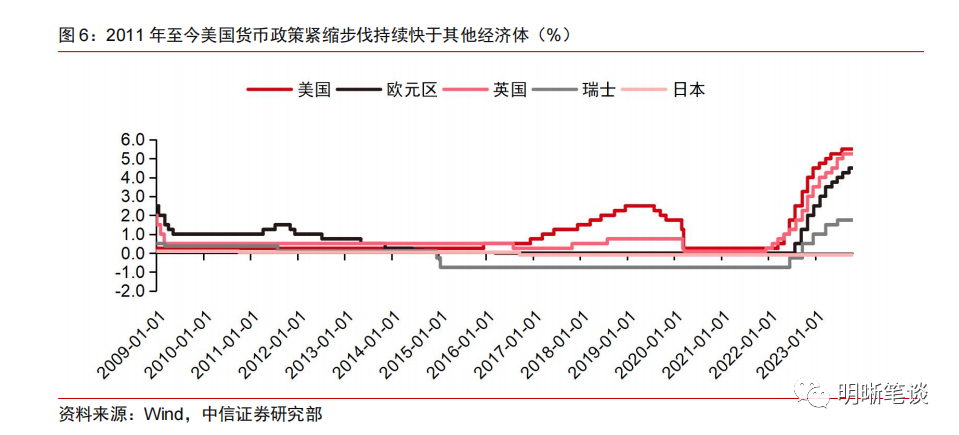

1995年-2001年是第二轮美元升值周期。1995年4月美元指数由80升至120(2002年1月),这一轮的美元走强主要得益于政府的财政紧缩政策以及新科技产业的迅猛发展。上世纪90年代初,美元过度贬值严重动摇美元信心,克林顿政府提出以促进经济增长、削减非生产性支出为目的的财政政策,1993年-2000年美国年均GDP增长率升至3.5%以上,失业率及通胀率大幅下降,此前财政赤字转为盈余,经济迎来了持续近10年的蓬勃发展。与此同时,受婴儿潮影响产生的美国人口红利叠加90年代末美国掀起的信息技术革命浪潮,新兴科技公司快速成长,科技周期上行极大改善美国经济发展,全球资金大量涌入美国,为美元走强提供坚实基础。

2011年至今是第三轮美元升值周期。2011年5月美元指数由73升至106(2023年10月),最高达到114(2022年9月),美国经济复苏强劲及美联储加息仍是本轮美元上升的主因。2008年金融危机后,众多冲击如2012年的欧债危机推动全球避险情绪上升,大量资本流入推动美元升值。2014年,美国经济在宽货币推动下逐步复苏,GDP增速领先全球,失业率大幅下降。2015年,美联储率先收紧货币政策,推动美元飙升并保持高位。2018年,特朗普政府挑起对华贸易摩擦,以及特朗普税改政策推动美元跟随美国经济向好进一步升值。2020 年初新冠疫情爆发引发全球金融市场恐慌,资本大量外流入美国,导致美元大幅升值。后疫情时期,美国通过财政刺激政策推动了经济快速复苏,使得大量资金流向美国。2022年,美联储开启加息进程,累计政策利率增幅达525个基点,支撑了美元大幅升值。近几个月,全球的避险情绪升温,加上美国经济复苏速度超出预期,以及美联储降息时点预期后移,这些因素共同推动了美元再次上涨。

此轮美元强周期为何持续至今?

美国货币政策紧缩步伐持续快于其他经济体是此轮美元升值周期较长的原因之一。当前,面对全球通胀压力,美联储引领发达经济体货币紧缩进程。美联储于2022年3月17日首次加息,之后累计加息525个基点,提升政策利率至5.25%-5.50%区间,加息力度强于其他主要央行。欧洲央行在2022年7月21日开始加息,累计加息450个基点,至4.50%;英国央行累计加息440个基点,至5.25%;瑞士央行累计加息175个基点,至1.75%;日本央行则维持国内短期政策利率-0.1%。美联储较其他经济体更鹰派的紧缩,导致美国与多数发达国家债券利差逐渐扩大。受更高收益率驱动,跨境资金流入美国国债市场支撑美元指数上涨。

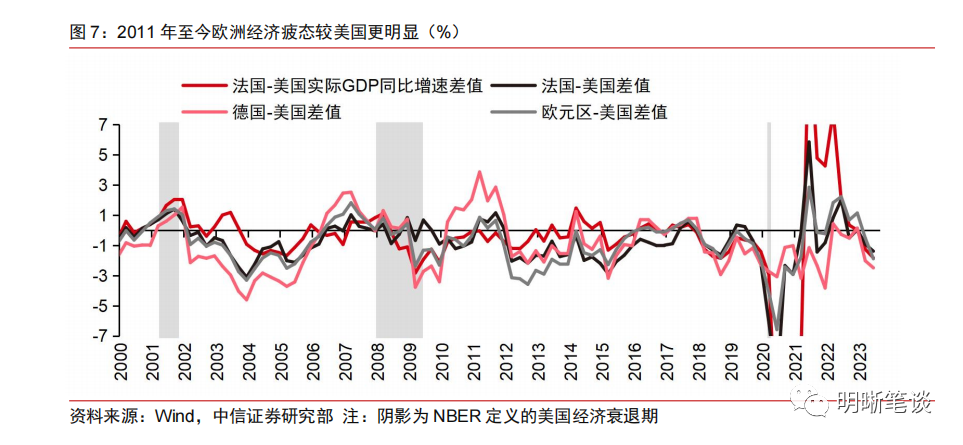

此轮欧洲等其他地区经济疲态较美国更为明显,导致美元持续高位运行。欧洲经济下行压力显著高于美国。首先,俄乌冲突爆发后产生能源危机,天然气、原油价格飙升,欧洲的高能源依赖度导致其较美国受到更为深远的影响。能源成本显著上升、居民消费及企业生产受阻同时推动通胀上升使欧洲经济承压。其次,欧洲高通胀与高利率并行,导致家庭与企业的支出成本增加,居民消费及企业投资,尤其是房地产行业投资受阻,欧洲内需整体较为疲软,经济动能有限。

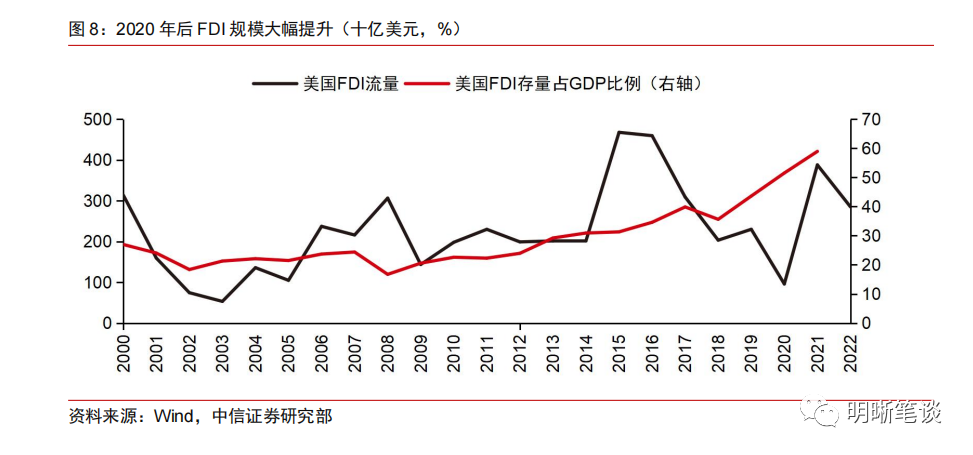

贸易、投资、资金回流也是此轮美元强势的原因。拜登政府上台后采取了一系列财政刺激政策,鼓励企业生产与投资资金回流到美国,推动疫情后美国的外国直接投资达到历史上的相对高点。这反映了国际投资者对美国市场的持续信心,支撑了美元的强势表现。同时,美国的科技等产业在全球处于领先地位,尤其是在科技和创新领域,美国股市表现良好,吸引国际资本涌入。美国的技术和创新优势带来更高的长期经济增长预期,为美元提供了支撑,极大程度上推动了本轮美元强势升值。

全球经济的高不确定性导致美元作为避险资产的需求增加。美元通常是全球资本避风港,每当不确定性升高、市场紧张情绪上升时,投资者往往会将资金重新配置到美国国债等美元资产,从而推动美元升值。2011年欧元区危机、2018年对中美贸易争端的担忧也推动美元避险价值阶段性增强。近年来,除新冠疫情导致全球金融动荡,全球通胀飙升,俄乌战争也使得全球避险情绪升温,全球贸易受到冲击,能源价格飙升,投资者选择通过增加美元投资来对冲部分风险,美元需求上升。近期,以色列冲突带来的地缘政治风险也导致投资者寻求美元避难,推动美元走高。

美元强周期还会持续多久?

预计美元升值周期的拐点或较难快速出现。在当前全球高通胀和高衰退风险的背景下,美国经济仍然展现出较好的韧性,消费增长超出预期,财政刺激政策推动投资回流,以上因素都为美元指数的强势提供了支撑。尽管美联储近期的加息态度有所转鸽,但我们预计由于美国经济弹性美国会晚于主要的非美国家降息,未来美国与其他国家的货币政策差异缩小的幅度有限,货币紧缩对美元产生的下行压力相对较小。同时,近期地缘政治紧张局势升级,市场面临战争扰动、能源冲击以及部分国家经济硬着陆的三重风险,全球资本的避险需求增加,提升了美元的避险价值。此外,本周美国的GDP和核心PCE物价指数即将公布,如果美国的GDP和其他宏观指标显示美国经济运行强劲,超过潜在增速,则美债利率可能存在上行风险。尽管美联储进一步加息的可能性较低,但经济的韧性将进一步推迟市场的降息预期。因此,我们预计美元指数仍将在100以上的高位运行,明显走弱可能需至明年美国经济下行压力显现时。

一是美国与欧洲、日本及其他新兴经济体相比仍有较好的经济前景。欧洲受能源价格扰动的影响,通胀下行前景仍不完全明朗。日本经济虽然开始复苏,但作为能源进口国,高能源价格、高生活成本叠加疲软的日元仍对其经济构成一定抑制。中低收入水平国家既面临输入性通胀压力,还遭受美元债务成本不断攀升的困境。从全球来看,在高通胀、高衰退风险情况下,美国经济依然具有相对较好的增长前景。美国2023年9月零售销售额环比增长0.7%,大幅超出预期值0.3%。消费信心从2022年下半年开始有所回升,个人消费支出仍具韧性,尤其是服务消费。同时,财政刺激持续推动投资回流,企业投资二季度反弹,房地产市场也由于房屋供给有限,房价、开工数据企稳且出现回暖。

二是虽然美联储加息态度有所转鸽,但降息时点预计会推后,美国和其他主要经济体货币政策差缩窄幅度有限,美元下行压力较弱。10月20日,鲍威尔表示考虑到已有的加息和风险,美联储将会谨慎行事;美国经济极具韧性,通胀和就业取得持续进展,劳动力市场逐渐降温,美联储放缓加息节奏,等待货币政策发挥作用;美债收益率上升推动金融条件收紧,减轻加息压力。同时,鲍威尔也表示经济强劲的额外证据可能支持加息,货币政策进一步收紧的程度以及持续时间将取决于数据、前景和风险平衡。哈克在10月20日的讲话中也表示如有需要,将毫不犹豫支持加息,但他预测在通胀持续回落之前,加息可能已经结束;美联储应将保持利率稳定,除非经济数据出现转折。巴尔金于10月17日的讲话中表示倾向于维持利率不变的观点,并强调美联储仍有时间观望是否需要进一步加息。此外,9月美联储披露的点阵图显示美联储官员认为降息将发生在2024年,降息幅度预测为50bps,较2023年6月幅度缩减了50bps,亚特兰大联储行长博斯蒂克近期表示预计美联储不会在明年年中之前降息。近期美国经济超预期的数据也一再推动市场降息时点预期后移。与此同时,9月,欧洲央行再度上调利率,并暗示加息周期已经结束,我们预计或将于2024年开始降息。9月,英国央行在通胀报告温和于预期后,选择暂停加息,银行利率维持在5.25%。我们预计英国央行加息已落幕,将维持5.25%的利率至2024年。9月30日,日本央行行长植田和男表示,退出超宽松货币政策“还有很长的路要走”。在日本经济数据持续向好的条件下,日银或将在年内调整前瞻指引和YCC框架。如若明年上半年“春斗”后物价与薪资能够实现良性循环,日本将逐步退出超宽松货币政策。综合来看,美联储预期暂停加息,但近期美国经济超预期的数据一再推动市场降息时点预期后移;我们判断主要欧洲国家结束了加息周期;日本维持超宽松货币政策,明年上半年或将迎来政策调整。但由于欧洲经济压力较大、美国经济韧性高,欧洲或将先于美国开启降息,叠加日本退出超宽松货币政策还需等待,美国与其他主要经济体货币政策差缩窄幅度有限,我们认为美元下行压力较弱。

三是巴以冲突、俄乌冲突等相关地缘政治风险依然存在,会阶段性增加全球资本避险需求。地缘政治冲突愈发激烈,对世界经济造成三类风险。第一,战争风险。这将直接威胁到欧洲和中东地区安全。第二,能源风险。倘若俄罗斯加大天然气断供力度,欧洲将面对更大、更深程度的衰退风险,全球也将面临能源和商品价格的全线上涨压力。但不论是在天然气领域还是原油领域,美国受俄乌冲突引发的能源冲击的影响都相对有限。美国于2011年和2014年回归全球最大石油和天然气生产国的地位,并保持至今。同时,2019年美国成功实现了能源独立,成为石油、天然气以及煤炭等三大主要能源产品的净出口国。这使美国相对独立于国际市场的能源波动,大大减轻了其受到全球能源市场动荡的冲击。第三,对全球经济格局的破坏风险。随着巴以冲突和俄乌冲突会导致更多的经济制裁和贸易壁垒,国家间极端、排外情绪以及逆全球化浪潮持续上升。在此背景下,金融市场避险情绪或阶段性成为主线,美元指数避险价值增强。

风险因素

美国、欧洲等主要经济体国家经济超预期;美国、欧洲等主要经济体国家货币政策超预期;全球金融体系脆弱性超预期;地缘政治风险超预期;全球能源、粮食等供给冲击超预期。

资金面市场回顾

2023年10月23日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了0.81bps、-31.57bps、-8.08bps、2.32bps和2.23bps至1.95%、2.00%、2.62%、2.73%和2.58%。国债到期收益率大体下行,1年、3年、5年、10年分别变动4.00bps、2.14bps、0.96bp、0.65bp至2.20%、2.47%、2.58%、2.69%。10月23日上证综指下跌1.47%至2,939.29,深证成指下跌1.51%至9,425.98,创业板指下跌1.69%至1,864.91。

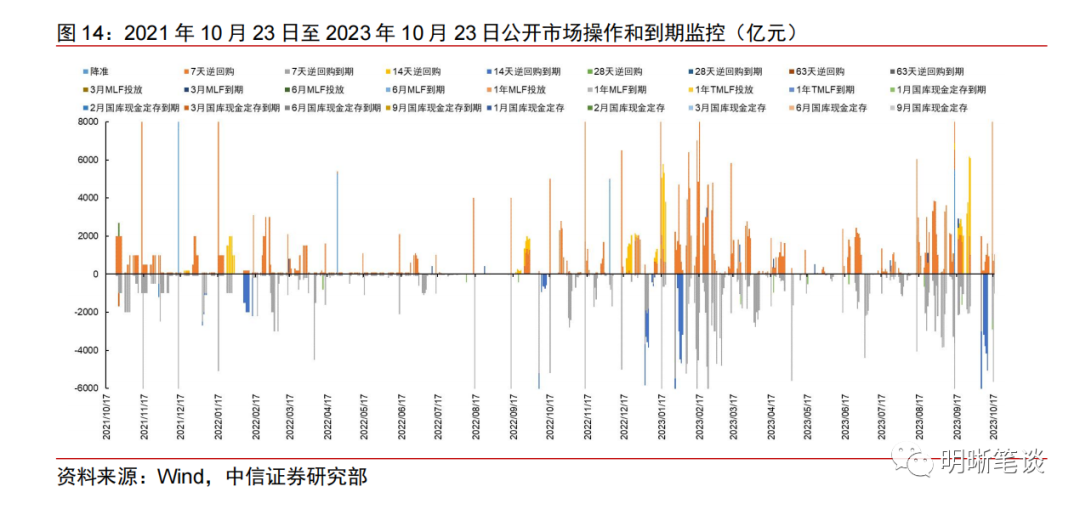

央行公告称,为对冲税期高峰、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,2023年10月23日人民银行以利率招标方式开展了8080亿元逆回购操作。当日央行公开市场开展8080亿元7天逆回购操作,当日有1060亿元逆回购到期,实现流动性净投放7020亿元。本周二到周五,共有13480亿元逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(-1.47%),深证成指(-1.51%),沪深300(-1.04%),创业板指(-1.69%),中证转债(-1.08%)。转债市场个券跌多涨少。中信一级行业中,国防军工(-0.32%)、食品饮料(-0.35%)、家电(-0.59%)跌幅较小;有色金属(-2.99%)、计算机(-2.91%)、综合(-2.78%)跌幅较大。A股成交额约7216.88亿元,转债成交额约334.46亿元。

鸿达转债(13.16%,转债余额3.37亿元)、溢利转债(7.58%,转债余额0.54亿元)、尚荣转债(6.82%,转债余额1.90亿元)、正裕转债(2.17%,转债余额1.50亿元)、白电转债(2.06%,转债余额8.05亿元)涨幅居前;科伦转债(-7.12%,转债余额20.34亿元)、亚康转债(-6.82%,转债余额2.39亿元)、艾华转债(-6.68%,转债余额4.63亿元)、天康转债(-6.44%,转债余额0.79亿元)、东杰转债(-5.89%,转债余额5.63亿元)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场下跌,转债市场成交额略有下降。

上周权益市场大幅回调,外资仍持续流出,市场情绪较为悲观,部分投资者担忧中国经济增速逐年下降甚至陷入低增长区间,以及长期累积的地产等问题的消化仍需时间。本轮地方化债、城中村改造、地产因城施策放松等领域的政策整体力度较大,近期依然保持小步快走的节奏,特别是地方特殊再融资债发行节奏和规模明显超预期。但除了政策陆续出台之外,投资者可能更加关注经济实际基本面的改善效果。权益市场中长期性价比有所改善,但短期宏观环境未出现重大变化,海外美元指数高位震荡,A股面临的海外环境压力并未有效缓和,权益市场短期或仍会维持震荡行情,建议聚焦在少数有短期催化的主题方向。

股债双杀的背景下,转债是最为受伤的品种,上周转债估值大幅回调,向上半年出现的年内低点逼近。快速压缩后的转债估值水平仍旧主要受到权益市场情绪影响,短期转入磨底概率较大。在价格和估值双双压缩的背景下,不少标的的期权价值也回落明显,提供了较好的布局性价比。我们建议投资者可以重点在中低价标的中寻找潜在波动的机会。具体建议关注:一是博弈电子、医药产业点基本面拐点以及“双十一”消费板块超预期等主题;二是高端制造相关的成长方向,围绕政策推动、业绩兑现预期和产业转型升级,建议关注半导体、信创等;三是稳健为上的水利水电、环保等正股为高股息的个券。

高弹性组合建议重点关注:成银转债、银轮转债、金诚转债、瑞鹄转债、普利转债、精测转债、赛轮转债、川投转债、测绘转债、苏租转债。

稳健弹性组合建议关注:皖天转债、宏川转债、神马转债、宙邦转债、春23转债、立中转债、拓普转债,优彩转债、友发转债、海亮转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。