作者:一瑜中的

题图:一瑜中的微信公众号

核心观点

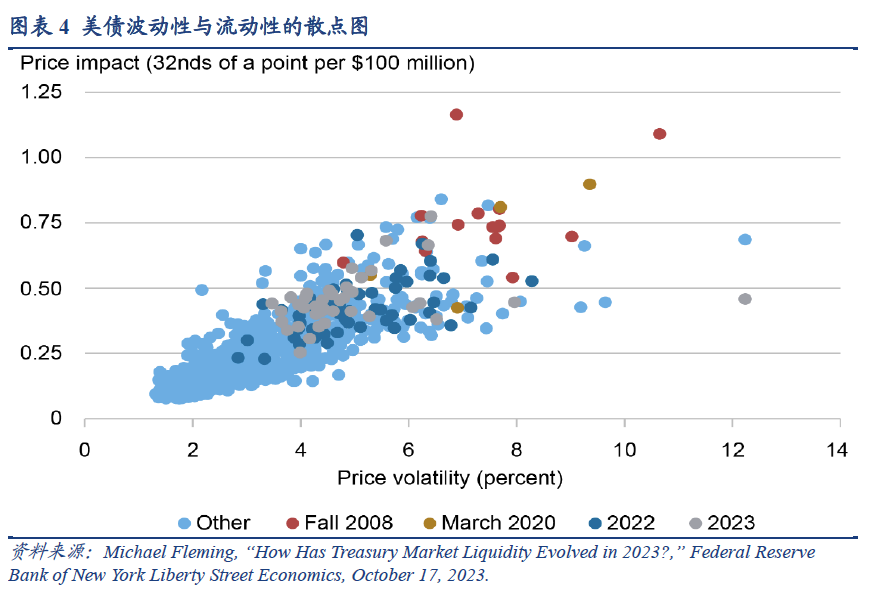

国债流动性通常是指将国债快速转换为现金的成本,可以通过买卖价差、市场深度、价格冲击等指标衡量。从买卖价差、市场深度和价格冲击三个角度看,当前美债流动性水平高于2023年3月的低点,但是明显低于两年前的水平,显示美债市场流动性一直没有恢复。美债市场的流动性与波动性存在明显的负相关性,因为波动性增加将导致做市商扩大买卖价差,同时减少在给定价格的市场深度以控制持仓风险。截至10月20日,美债波动性指数以及彭博政府证券流动性指数相比9月底明显抬升,显示近期美国国债市场波动性增加,流动性水平有所恶化。

报告摘要

国债市场流动性衡量标准

流动性通常是指将资产快速转换为现金的成本,可以通过多种方式衡量,包括买卖价差、市场深度、价格冲击以及市场透明度等。从买卖价差、市场深度和价格冲击三个角度看,当前美债流动性水平高于2023年3月的低点,但是明显低于两年前的水平,显示美债市场流动性一直没有恢复。

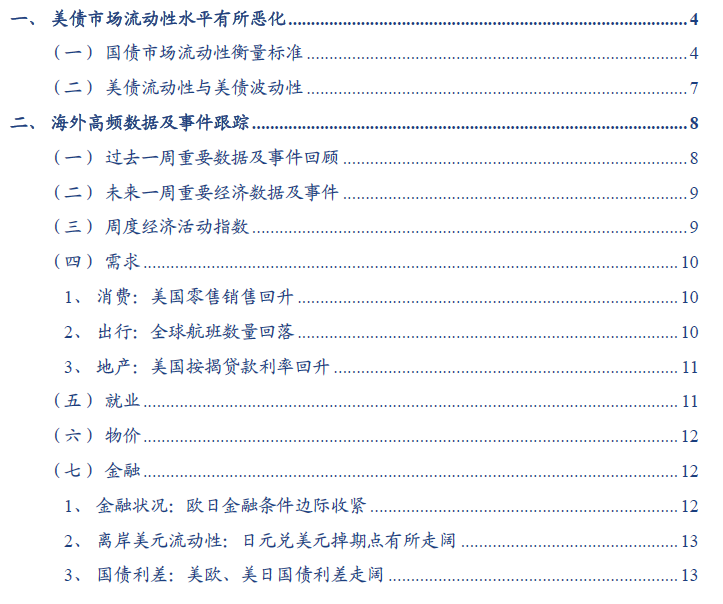

买卖价差,即证券的最低要价与最高买入价之间的差额,是最流行的流动性衡量标准之一。买卖价差越窄,市场流动性越好;买卖价差越宽,市场流动性越差。债券市场中的买卖价差随着债券类型和期限而有所不同。2023年3月,硅谷银行和Signature Bank倒闭后,美债买卖价差突然扩大,显示流动性减少。截至2023年9月底,美债买卖价差相比2023年3月明显回落,但仍高于两年前的水平。

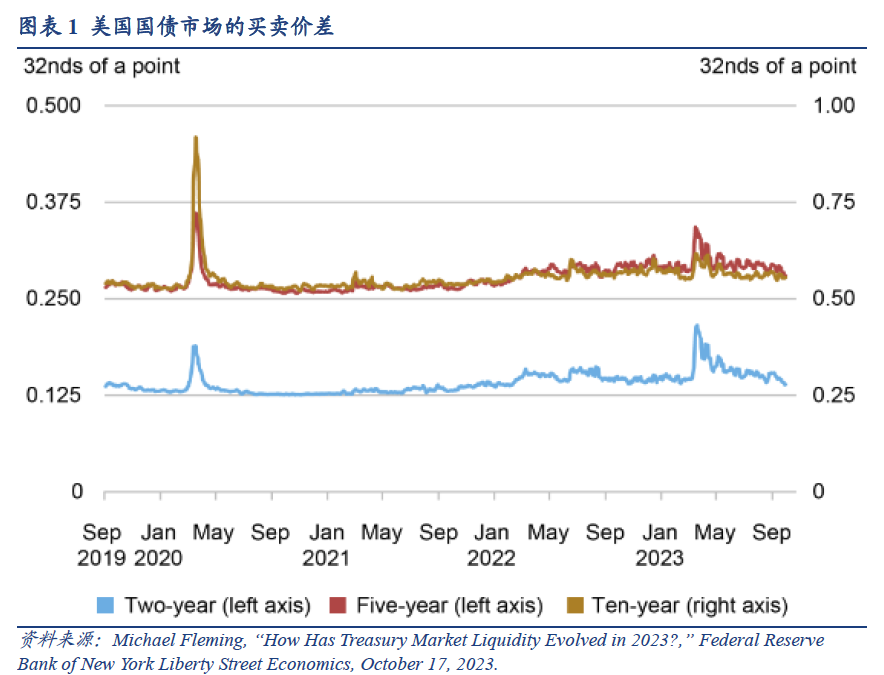

市场流动性的另一个度量工具是市场深度,市场深度指经纪自营商在每一个买价和每一卖价上愿意买或卖的证券数量。市场深度对机构投资者极其重要。机构投资者通常的单笔成交量甚至高达10亿美元,他们有时需要在市场非常波动的时机买入或卖出证券,因此更依赖市场深度来完成交易。截至2023年9月底,美债市场深度都回到了一年前的水平,但仍然明显低于2021年9月的市场深度。

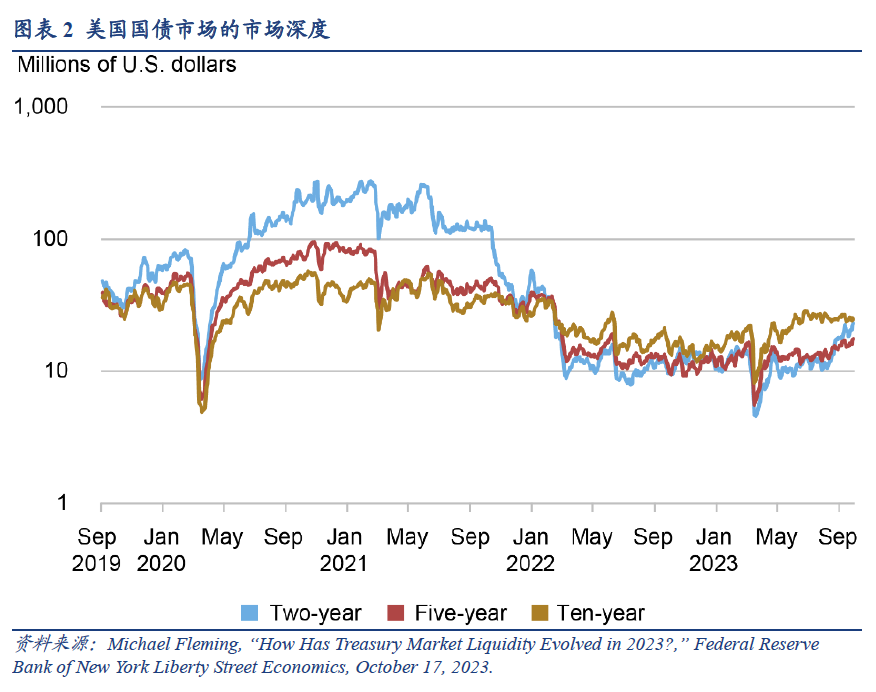

价格影响是度量债市流动性的第三个指标,即债券净订单量对价格的估计影响,而较高的价格影响表明流动性减少。2023 年3月,两年期国债的价格影响大幅上升,约为 2020年3月峰值的两倍,然后在一个月左右的时间内恢复到与前一年相当的水平。截至9月底,尽管价格影响相比2020年3月的水平回落,但是仍然高于两年前的水平。

美债流动性与美债波动性

2023年3月,硅谷银行和Signature Bank的倒闭增加了经济前景和利率预期路径的不确定性,使得利率波动性急剧增加,其中两年期票据波动性达到 2020年3月的两倍多。美债市场波动性增加导致做市商扩大买卖价差,同时减少在任何给定价格的市场深度,以控制持仓风险,使得波动性和流动性之间存在负相关关系。根据Michael Fleming(2023),2023年3月的观察结果与历史关系相符,两者均存在明显的负相关性。

截至2023年10月20日,美债波动性指数为135.45,相比9月底增加了19.5%,显示出美债市场波动性明显增加。与此同时,彭博政府证券流动性指数为2.61%,相比9月底上行0.51个百分点,显示国债市场流动性水平恶化。总体来看,无论是美债波动性指数还是流动性指数,均低于2023年3月的峰值,但也均明显高于两年前的水平,说明美债市场的流动性及波动性在过去两年没有恢复。

风险提示:美联储货币政策超预期,国债市场波动性超预期。

报告目录

报告正文

一、美债市场流动性水平有所恶化

美国国债市场是世界上规模最大、流动性最强的政府证券市场,截至2023年8月31日,美国国债市场未偿流通债务超过25万亿美元。国债市场用于为美国政府提供资金、管理利率风险、作为其他金融工具定价的无风险基准,以及由美联储实施货币政策。[1]

(一)国债市场流动性衡量标准

流动性通常是指将资产快速转换为现金的成本,可以通过多种方式衡量。克里森兹(2016)指出,衡量流动性的工具包括买卖价差、市场深度和价格透明度。[2]而Michael Fleming and Claire Nelson(2022)则考虑了三种常用的衡量标准,主要使用交易商间市场的高频数据进行计算,即买卖价差、订单深度和价格影响。[3]

(1)买卖价差

买卖价差,即证券的最低要价与最高买入价之间的差额,是最流行的流动性衡量标准之一。买卖价差越窄,市场流动性越好;买卖价差越宽,市场流动性越差。背后的原因是,买家和卖家就试图买卖的价格进行协商,双方的价格越接近,越有可能真正成交。买卖价差越宽说明买卖双方对公允市场价格的意见相差越大,发生交易的可能性也随之缩小。

债券市场中的买卖价差随着债券类型和期限而有所不同。以美国国债为例,Fleming, M. J., & Mizrach, B. (2009) 的研究表明,2年期国债的买卖价差一般是票面价值1%的2/256;10年期国债的买卖价差是票面价值1%的3.8/256。回顾历史上典型买卖价差的范围,期限较短的国债的买卖价差通常更窄,因为它们的波动性比长期限国债更小。[4]

2023年3月,硅谷银行和Signature Bank倒闭后,美债买卖价差突然扩大,显示流动性减少。对于2年期美债,其价差超过了2020 年3月新冠疫情期间观察到的价差。随后,价差在接下来的一个月左右收窄至接近上一年的水平。截至9月底,各期限美债买卖价差相比3月份明显回落,但仍高于两年前的水平。

(2)市场深度

市场流动性的另一个度量工具是市场深度。市场深度指经纪自营商在每一个买价和每一卖价上愿意买或卖的证券数量。也就是说,买盘数量和卖盘数量较大的债券比买盘和卖盘数量较小的债券的市场深度和流动性要更大。值得注意的是,成交量有可能会误导我们对市场深度的认识,因为真实成交量通常比成交意愿的量要小。

如果某只债券的市场深度很大,则投资者在各种市场条件下都能轻而易举地找到买家或卖家。相反,如果某只债券的市场深度很浅,则投资者很难找到买家或卖家,特别是在极端不利的市场条件下。市场深度对机构投资者极其重要。机构投资者通常的单笔成交量甚至高达10亿美元,他们有时需要在市场非常波动的时机买入或卖出证券,因此更依赖市场深度来完成交易。

2023 年 3 月的流动性相对较差,市场深度急剧下降。5年期美债的市场深度与 2020 年 3 月的水平相当,2年期美债的市场深度明显低于 2020 年 3 月的水平,而10年期美债的市场深度则明显高于 2020 年 3 月的水平。9月底,三个期限美债的市场深度都回到了与前一年相似的水平。但2年期和5年期美债的市场深度仍然明显低于两年前的水平。

(3)价格冲击

价格冲击是度量债市流动性的第三个指标,即债券净订单量对价格的估计影响,而较高的价格影响表明流动性减少。2023年3月,2年期美债的价格影响大幅上升,约为 2020年3月峰值的两倍,然后在一个月左右的时间内恢复到与前一年相当的水平。3 月份,5年期和10年期美债的价格影响略有上升。截至9月底,尽管价格影响相比2020年3月的水平回落,但是仍然高于两年前的水平。

除了以上三个衡量标准外,价格透明度等也是国债市场流动性的衡量。克里森兹(2016)认为,相比股票市场而言,债券市场更加缺乏透明度,很大程度上是因为没有统一的交易地点、没有统一的汇总报价与成交价格的地方。由于债券市场缺乏流动性,可能就此限制了个人投资者参与债券市场的程度。金融危机时期,不透明性是一个很大的问题,因为它会带来不确定性。[5]

(二)美债流动性与美债波动性

2023年3月,硅谷银行和Signature Bank的倒闭增加了经济前景和利率预期路径的不确定性,使得利率波动性急剧增加,其中2年期美债波动性达到 2020年3月的两倍多。美债市场波动性增加导致做市商扩大买卖价差,同时减少在任何给定价格的市场深度,以管理持仓风险,导致在波动性和流动性之间产生负相关关系。因此,波动性的急剧上升及其随后的下降有助于解释流动性指标中观察到的模式。根据Michael Fleming(2023),2023年3月的观察结果与历史关系相符,即2023年流动性和波动性之间的关联与过去这两个变量之间的关联是一致的。[6]

截至2023年10月20日,美债波动性指数为135.45,相比9月底增加了19.5%,显示出美债市场波动性明显增加。与此同时,彭博政府证券流动性指数为2.61%,相比9月底上行0.51个百分点,显示国债市场流动性水平恶化。总体来看,无论是美债波动性指数还是流动性指数,均低于2023年3月的峰值,但也均明显高于两年前的水平,说明美债市场的流动性在过去两年没有恢复。

二、海外高频数据及事件跟踪

(一)过去一周重要数据及事件回顾

1)美国9月零售销售及工业产出数据超预期,10月纽约联储制造业指数高于预期。1)美国9月零售销售环比升0.7%,预期升0.3%;核心零售销售(剔除汽车销售)环比升0.6%,预期升0.2%。2)美国9月工业产出环比升0.3%,预期持平;制造业产出(剔除采矿业和公用事业)环比升0.4%,预期升0.1%。3)美国10月纽约联储制造业指数为-4.6,预期-7;新订单指数为-4.2,前值5.1;就业指数从前值的-2.7回升至3.1。

2)美联储主席鲍威尔:债市收益率上升可能意味着无需更多加息。当地时间10月19日,美联储主席鲍威尔在纽约经济俱乐部上发表讲话,要点包括:通胀仍然过高,抗击通胀的道路可能需要一些时间,美联储致力于将通胀可持续地降至2%;要达到这一目标,可能需要一段时期低于趋势的经济增长,以及劳动力市场状况进一步疲软;美联储正在谨慎行事;债市收益率上升可能意味着无需更多加息。

3)美联储褐皮书:美国经济前景稳定,物价涨幅有望放缓。10月18日,美联储公布12个地方联储编制的经济形势调查报告——褐皮书。内容包括:经济活动相比前次报告几乎没有发生变化,劳动力市场紧张继续缓和,物价继续温和上涨;多数地区就业人数略有增加、工资上涨温和,企业为缓和劳动力成本增加修改薪酬方案;消费者对价格更敏感,企业难以转嫁成本;企业预计未来几个季度价格上涨速度低于前几个季度。

4)欧元区及德国10月经济景气指数显著回升。1)欧元区10月ZEW经济景气指数2.3,前值-8.9;其中德国10月ZEW经济景气指数环比大幅上升10.3,至-1.1。

5)日本9月出口增速超预期,核心CPI同比涨幅降至3%以下。1)日本9月商品进口同比降16.3%,预期降12.9%,前值降17.8%;出口同比增4.3%至9.1981万亿日元,预期增3.1%,前值降0.8%。2)日本9月CPI同比增长3%,符合预期,前值增长3.2%。不含生鲜食品的核心CPI同比增长2.8%,略高于预期2.7%,前值增长3.1%。不含生鲜食品和能源的CPI同比增长4.2%,略高于预期4.1%,前值增长4.3%。

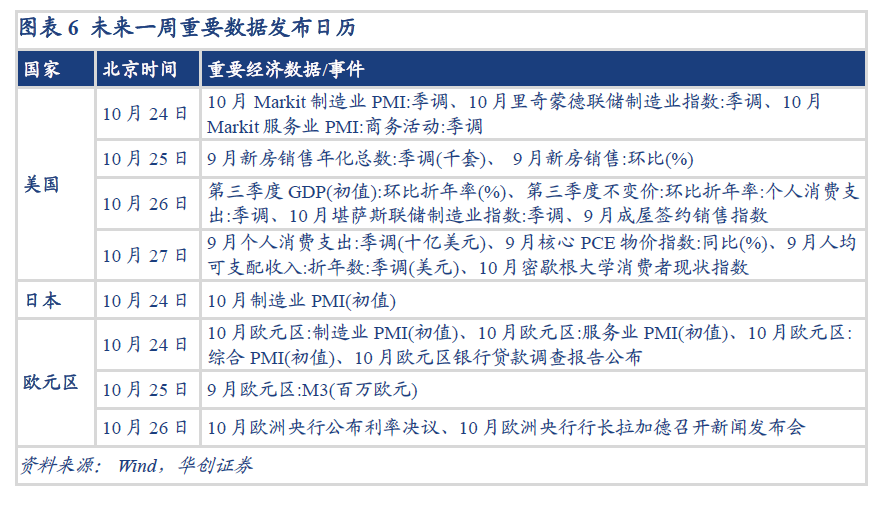

(二)未来一周重要经济数据及事件

(三)周度经济活动指数

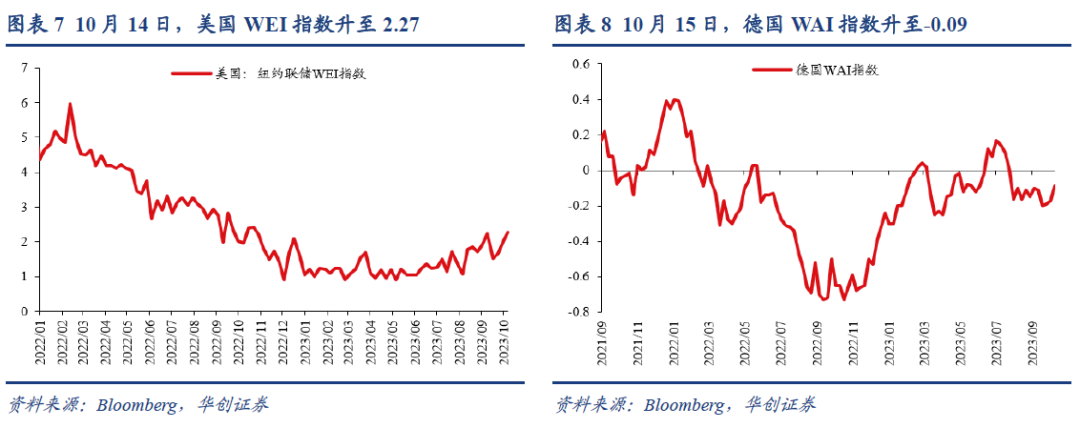

美国经济活动有所回升。10月14日当周,美国WEI指数升至2.27,上周为1.99。

德国经济活动有所回升。10月15日当周,德国WAI指数升至-0.09,上周为-0.17。

(四)需求

1、消费:美国零售销售回升

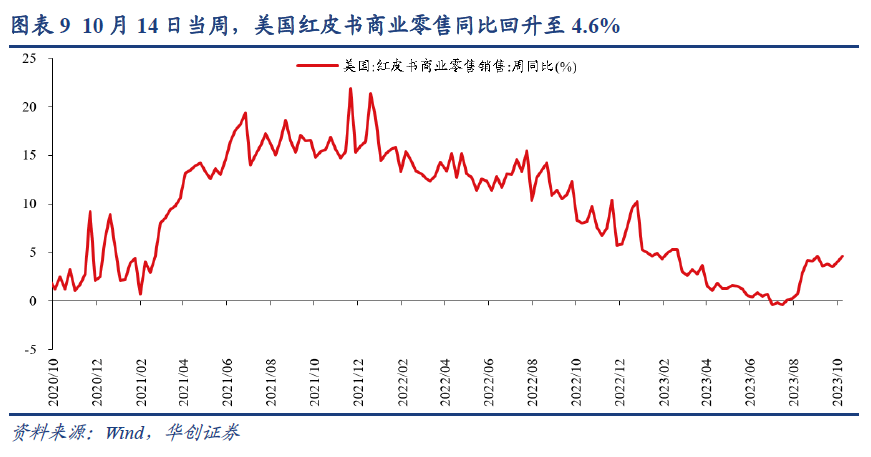

美国零售销售回升。10月14日当周,美国红皮书商业零售销售同比4.6%,10月7日当周为4.0%。

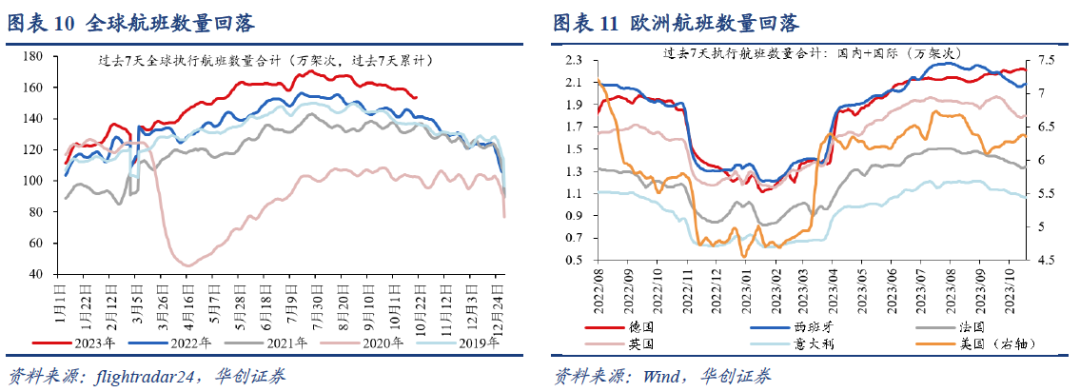

2、出行:全球航班数量回落

全球航班数量回落。截至10月20日的一周内,全球执行航班数量累计为153.5万架次,10月13日当周为157.0万架次,10月6日当周为159.4万架次。

美国航班数量回升。截至10月21日的一周内,美国执行航班数量累计为6.36万架次,上周为6.34万架次,上上周为6.27万架次。10月21日当周,欧洲主要国家执行航班数量合计为8.50万架次,上周为8.50万架次,上上周为8.62万架次。

3、地产:美国按揭贷款利率回升

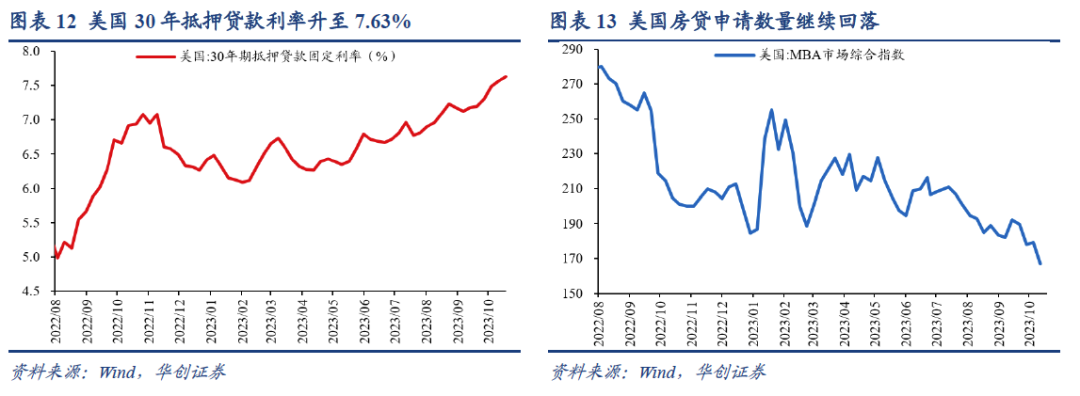

美国抵押贷款利率回升。10月19日,美国30年期抵押贷款利率升至7.63%,上周为7.57%,上上周为7.49%。

抵押贷款申请数量回落。10月13日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)降至166.9,环比一周前回落6.9%。

(五)就业

美国初请失业金人数回落。10月14日当周,美国初请失业金人数19.8万人,10月7日当周为21.1万人,9月30日当周为20.9万人。

美国续请失业金人数回升。10月7日当周,美国续请失业金人数173.4万人,9月30日当周为170.5万人,9月23日当周为167.2万人。

(六)物价

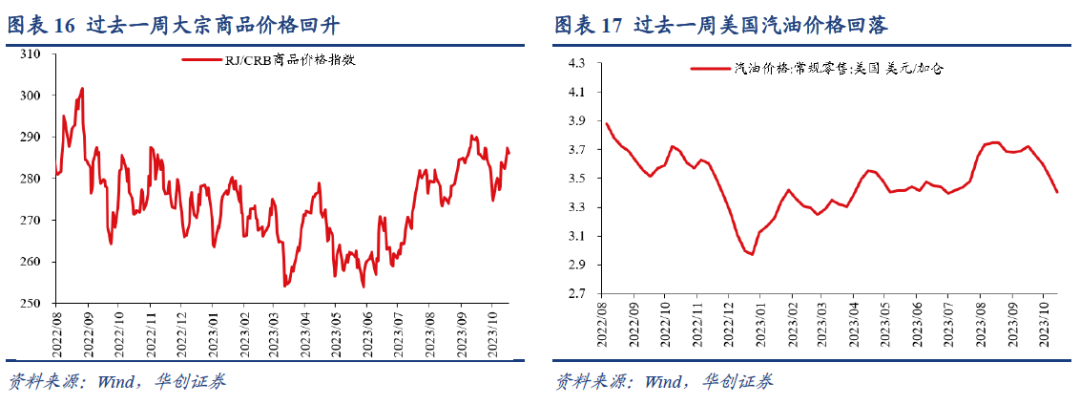

大宗商品价格回升。10月20日,RJ/CRB商品价格指数录得286.0,较一周前+0.7%,较两周前+3.3%。

美国汽油零售价格回落。10月16日,美国汽油零售价3.40美元/加仑,较上周-2.9%,较上上周-5.4%。

(七)金融

1、金融状况:欧日金融条件边际收紧

英美欧日金融条件指数上行。10月20日,美国、欧元区、日本、英国金融条件指数分别为100.65、101.98、96.97、101.24,一周前分别为100.36、101.84、96.90、101.04,两周前分别为100.45、101.94、96.96、101.24。

2、离岸美元流动性:日元兑美元掉期点有所走阔

日元兑美元掉期点有所走阔。10月20日,日元兑美元、欧元兑美元掉期点分别为-60.5、-27.0pips,上周为-59.6、-28.3pips。

3、国债利差:美欧、美日国债利差走阔

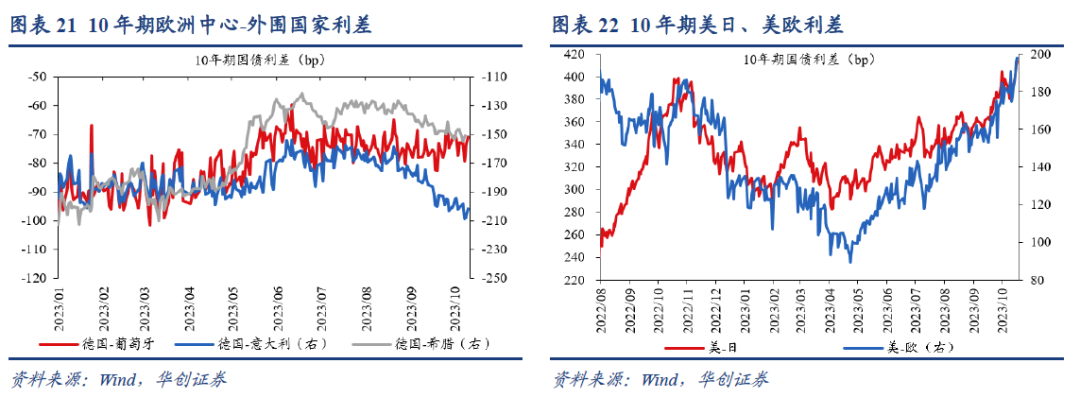

欧洲中心-外围国家利差涨跌互现。10月19日,德国与葡萄牙、意大利、希腊10年期国债利差分别为-71bp、-202bp、-151bp,一周前分别为-73bp、-201bp、-147bp。

美欧、美日国债利差走阔。10月19日,10年期美欧国债利差为198bp,较一周前走阔23p。10月19日,美日利差为414bp,较一周前收窄27bp。

[1] https://libertystreeteconomics.newyorkfed.org/2023/10/how-has-treasury-market-liquidity-evolved-in-2023/

[2]克里森兹.债券投资策略(原书第2版)[M].机械工业出版社,2016.

[3] https://libertystreeteconomics.newyorkfed.org/2022/11/how-liquid-has-the-treasury-market-been-in-2022/

[4] Fleming, M. J., & Mizrach, B. (2009). The microstructure of a US Treasury ECN: The BrokerTec platform (No. 381). Staff Report.

[5]克里森兹.债券投资策略(原书第2版)[M].机械工业出版社,2016.

[6] https://libertystreeteconomics.newyorkfed.org/2023/10/how-has-treasury-market-liquidity-evolved-in-2023/

具体内容详见华创证券研究所10月23日发布的报告《【华创宏观】美债流动性水平近期有所恶化——海外周报第24期》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。