作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

主观多头仓位管理往往较为随意

这几年调研发现,大部分从事主观多头的基金经理都有成熟的行业及公司投研方法论,但鲜有听到有科学仓位管理体系的,多数管理人的个股仓位都是拍脑袋的。

为什么要研究仓位管理?

回顾自身的主观投研过程,主要大的迭代有三个阶段:

阶段一:能理解并认同某种投资风格,形成持仓信仰。对我而言就是对高确定性的追求,即对标张坤、萧楠,彼时对景气投资等风格是唾弃的。

阶段二:风格破圈,走向均衡。从核心资产到景气投资和“捡烟蒂”,各有各的适应周期。认识到三类方法论底层逻辑的低相关,整体配置转向均衡,即对标董承非。但该阶段的均衡更多是机械等权均分。

阶段三:阶段二实际解决的是选股体系,阶段三才开始重视仓位管理,这也要感谢长期做FOF以及今年动手写量化CTA后带来的进一步思考。

如何进行仓位管理?

实际上,量化领域有非常多组合管理的理念可供主观管理人借鉴,比如今天要讲的风险平价。所谓风险平价,是指对组合中不同资产分配相同的风险权重的一种资产配置理念。

在阶段二进行等权均分(即等权配置质量、成长、价值三风格)后,会因为成长风格天然具有更高的波动率,导致其可能贡献了一半的组合波动,这并不科学。

风险平价的思想则是利用过去一段时间不同底层的波动率倒数占比,来决定各自的仓位,比如价值风格波动率较低,因此在风险平价的思想下应该有更高的仓位占比。

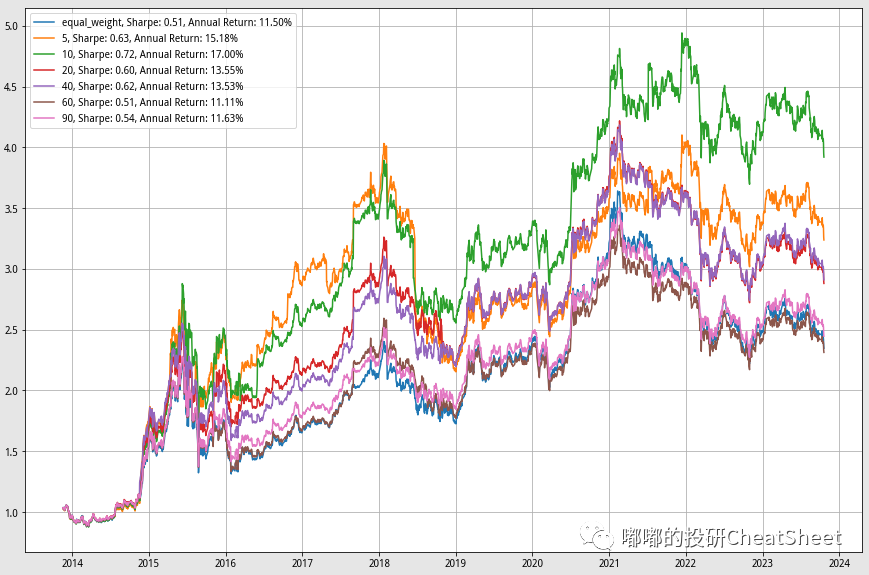

风险平价回测效果如何?

首先用指数替代主观选股的过程,为了尽可能接近主观多头的选股实际,要求:1)指数成分股数量尽可能介于30-50只,2)指数成分股行业分布尽可能广泛、低相关,3)指数成分股尽可能在中证800的范围内;结合以上几点,最终选择了反映各行业龙头的国证A50指数进行回测。

回测周期整整10年,结论如下:对于国证50来说,无论波动率的回望周期是5天、10天、20天、40天、60天甚至90天,风险平价后的组合表现均优于简单的等权分配。其中,中短周期(5-40天)的夏普更优,这点与此前回测量化CTA趋势策略的结论基本一致。

另外,超短周期(5、10天)明显加大了组合波动,即在上行周期中冲得更猛,但下行周期也跌的很快,如果取值终点在市场高点容易得出看似夏普更高的结论。

简单来讲,周期越短越容易对短期市场波动存在过度反应,而越长的周期对波动的确认会越滞后。因此从实操的角度,可能20-40天的波动率回望设置是更科学的选择,这似乎也是目前业内的共同选择。

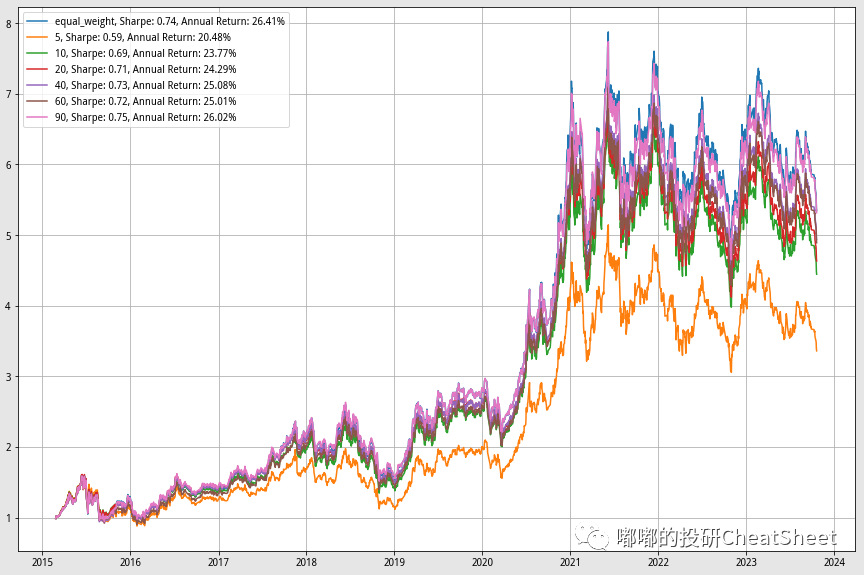

最后,如果底层标的相关性高,风险平价未必能改善组合表现,比如也回测了中证白酒的表现,基本上用了风险平价后夏普几乎没有改善。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。