作者:任博宏觀論道

题图:任博宏觀論道微信公众号

【正文】

在美联储加息暂停阶段(今年6月与9月分别暂停加息、7月重启加息以及接下两次议息会议分别为10月31日-11月1日、12月12-13日),近期市场却选择了自我加息,这让市场颇为费解。就这个问题,本文尝试进行粗浅讨论。

一、市场自我加息:10年期与30年期美债收益率阶段性突破5%和5.12%

加息主要有两种,一是货币当局主动上调基准(政策)利率,二是市场利率自发式上行。

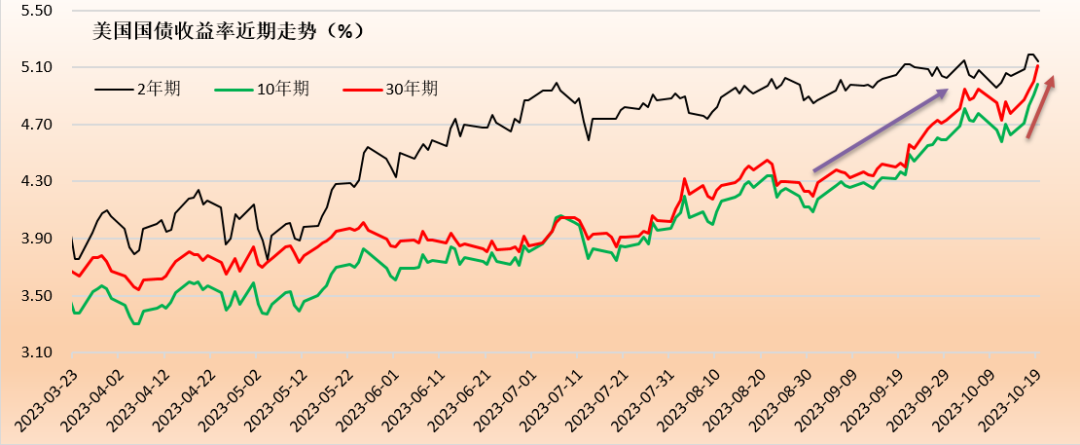

(一)近期在美联储暂停加息的空窗期内,美债收益率在不到两个月的时间里历经两轮大幅上行,呈现出“市场在自发式主动加息”的特征,且目前看这种迹象尚未停止。

1、2023年9月1日至10月3日期间,美债收益率经历近期第一轮上行周期:2年期、10年期与30年期美债收益率分别从4.78%、4.06%和4.20%的位置一度升至5.20%、4.89%和5.05%,最高上行幅度分别高达42BP、83BP和85BP。

2、在经历很短暂的一轮下行周期后,2023年10月11日以来,美债收益率开始进入近期第二轮上行周期:2年期、10年期与30年期美债收益率分别从4.93%、4.55%和4.69%一度升至5.27%、5.00%和5.12%的高位,最高上行幅度分别高达34BP、45BP和43BP,基本抹平了前期下行幅度(分别为27BP、34BP和36BP)。

(二)进一步来看,近期两轮美债收益率的快速上行呈现如下几个特征:

1、长端的上行幅度更大更快(即10年期与30年期美债收益率的上行幅度明显大于2年期),使得美债期限溢价呈现快速上升态势。

2、目前各期限美债收益率较第一轮美债收益率终点分别高于10BP左右,这意味着前期短暂的收益率回落只是歇歇脚,带有一定“诱多”成分。

3、以2年期美债收益率为例,近期累计上行49BP,基本已经相当于两次加息了。

二、基准(政策)利率未调整的情况下,市场为何自我加息?

通常情况下,基准(政策)利率上行才会引发市场利率上行,这才是货币政策的正常传导机制结果。那么在基准(政策)利率未进行调整时,市场利率的上行往往由以下原因引发:

(一)虽然6月与9月的美联储议息会议均做出暂停加息的决定,但9月议息会议释放的信号却是“年内还有一次加息”以及“2024年降息次数减少”的信号,这让市场对未来利率走势产生总体偏上行的判断。也即,市场预期未来基准(政策)利率还将继续上行且在高位上将持续更长时期,从而导致市场自我加息的恐慌。

(二)流动性总体趋于紧张,或持续美债的市场主体出现了比较明显的流动性紧张情况。当市场流动性趋于紧张时,市场主体往往会通过抛售其持有的美债来缓解自身的流动性压力。当然这是一个恶性循环,随着抛售压力的上升以及美债收益率的大幅上行,美债持有主体的浮亏也会显著增加,并可能反过来增加抛售压力。考虑到美债主要由金融体系持有,这意味着在美债收益率持续大幅上行时,金融体系自身的稳健性也会受到相应冲击。

(三)政府债券供给的大幅增加导致美债收益率大幅上行。为减轻自身债务压力以及计划在今年12月底保持7500亿美元的现金余额,今年四季度以来美债供给大幅增加,一定程度上放大了美国中长期通胀中枢抬升的担忧,使得美债收益率快速上行。实际上,近期国内政府债券供给在大幅增加的同时,国内流动性的紧张程度亦出现了显著上升。

总之,在基准(政策)利率未进行调整的背景下,近期美债收益率的持续大幅上行可能主要受对未来(通胀)利率中枢水平抬升或持续处于高位(较预期)的担忧、市场主体的流动性出现了明显紧张以及美债供给大幅增加等因素影响。

三、美联储的态度真的发生转变了吗?

相较于美债收益率的持续大幅上行而言,近期市场对美联储官员的频繁表态格外重视,不过总的来说美联储当前的态度十分暧昧模糊,并未释放出清晰的信号。

(一)美联储部分官员近期集中释放偏鸽信号

虽然美国9月CPI、核心CPI、PPI数据均略超预期,但是自今年9月(亦可往前推至今年7月)以来美债收益率持续大幅上行,美元指数亦从104以下一度升至107.35的高位,美联储部分官员开始陆续发声,向市场释放加息可能暂停的信号。具体看,

1、2023年10月11日,美联储理事鲍曼(Michelle Bowman)虽然提出利率需要更高更久(This suggests that the policy rate may need to rise further and stay restrictive for some time to return inflation to the FOMC's goal),但其同时认为相较于实现通胀目标而言,稳定的金融体系对于健康的经济以及货币政策传导的有效来说同样很重要,一定程度上释放出加息可能需要更谨慎的态度。这意味着,现在及后续市场应更关注美国金融体系的稳定性。

2、2023年10月11日,旧金山联储主席戴利(Mary Daly)认为近期的美债收益率大幅上行降低了美联储进一步加息的必要性(the recent run-up in long-term bond yields could substitute for a further Fed rate hike because the higher yields make it more expensive to borrow and can slow spending and investment),即美债收益率大幅上行本身就相当于一次加息。

3、2023年10月11日,明尼阿波利斯联储行长卡什卡利(Neel Kashkari)指出近期长债孳息率上升可能意味着联储局不需要大幅加息,但同时指出目前仍存在不确定性(It's "possible" that the recent rise in yields on longer-term Treasuries means the Federal Reserve need not raise interest rates as much as otherwise, but it's hard to know definitively)。

4、2023年10月13日,费城联储行长哈克(Patrick Harker)指出我相信我们正处在可以将利率维持在现有水平的时间点上(if economic and financial conditions evolved roughly as I expected, we could hold rates where they are…I believe that we are at the point where we can hold rates where they are…but my expectation is that rates will need to stay high for a while)。同时,哈克于10月16日再次指出美联储不应考虑进一步升息。

很显然,短短的一周时间,美联储有四位理事相继发声,表达出暂停加息的信号,相较以前态度明显偏鸽。不过这一系列偏鸽派信号并未阻止美债收益率的上行

(二)美联储主席鲍威尔的态度较为暧昧,“慢鹰”风格再现

2023年10月20日,美联储主席鲍威尔出席纽约经济俱乐部活动( Economic Club of New York Luncheon)时发表了简短讲话,并参与到问答环节,释放如下几点信号:

1、金融状况的持续性变化可能会对货币政策路径产生影响,即只要近期降通胀的努力继续取得进展,长期美债收益率的上涨可能会令央行暂停加息。

2、如果有更多证据表明增长高于趋势,或劳动力市场依然很紧张,则可能需要进一步收紧货币政策。

也即鲍威尔释放的信号是“今年11月大概率将暂停加息”以及“对未来是否加息持开发态度的”。对这两个信号,市场的解读认为鲍威尔的态度总体偏鹰。很显然,鲍威尔并没有释放出特别清晰的信号,对于是否会重启加息保持审慎,意味着未来一段时期美联储仍将继续采取“边走边看”的态度,小心翼翼地在货币政策紧缩与其产生的冲击之间进行平衡。

(三)“市场自我加息”能否阻止“美联储再次加息”?

1、前面已经指出,美联储部分官员态度快速转鸽的背景是近期美债收益率快速上行,即金融环境出现了明显收紧。很显然,近两轮美债收益率的累计上行幅度以及期限溢价的扩大基本上已经相当于两次加息(以2年期美债收益率为例)。

2、我们之前曾指出,制约美联储继续加息的最大障碍是美元指数的快速上行,实际上美元指数与美债收益率的快速上行对美联储加息的影响是一致的。也即,理论上来说,美联储加息、美元指数上行、美债收益率上行对美国经济基本面、通胀的影响在方向上是一致的,那么美元指数与美债收益率上行本身就和加息的效果是相似的。

这就意味着,如果单纯从控制通胀或冷却经济的角度来考虑的话,“市场自我加息”某种程度上已经达到了“美联储加息”的目标,降低了美联储再次加息的必要性。

3、美联储现在可能有越来越多的官员认为,当前5.25-5.50%的联邦基金目标利率已经具备足够限制水平,其对经济基本面和市场主体选择的影响需要通过时间来观察,当前进一步加息带来的风险可能会大一些,特别是对于美国金融体系而言。

总之,相较于过去,目前美联储似乎对金融体系的稳健性更为关注,这意味着美债收益率的快速上行已经引起了美联储的警觉,基本已成为其是否决定再次重启加息的制约因素。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。