作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

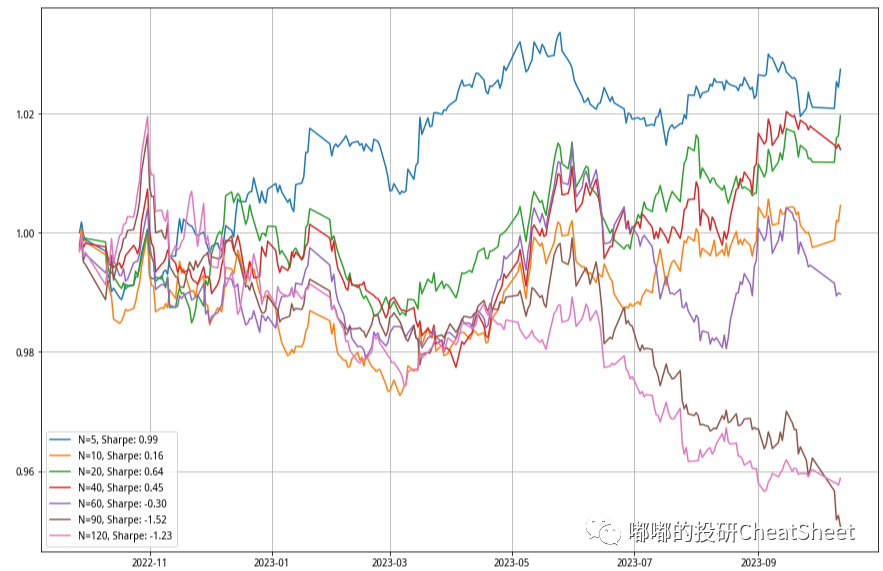

本周之后或许CTA会再次掀起长短周期的大论战。节后不同回望周期显著分化,长周期哀鸿遍野,短周期勉强还有盈利。不同周期走势参见下图拟合结果。

那么,短周期与长周期究竟该如何抉择?

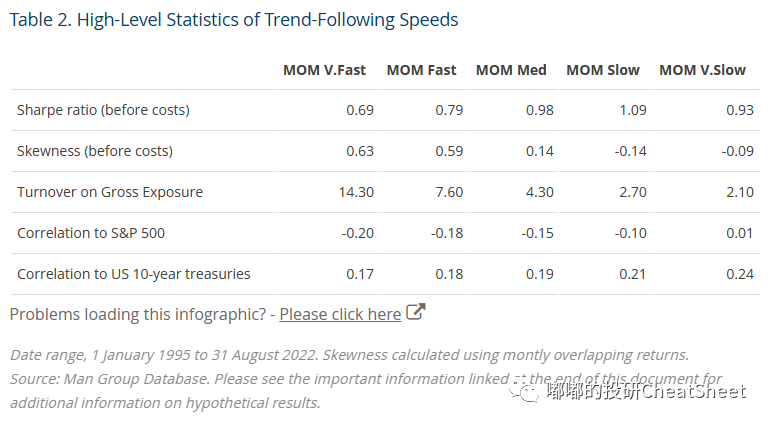

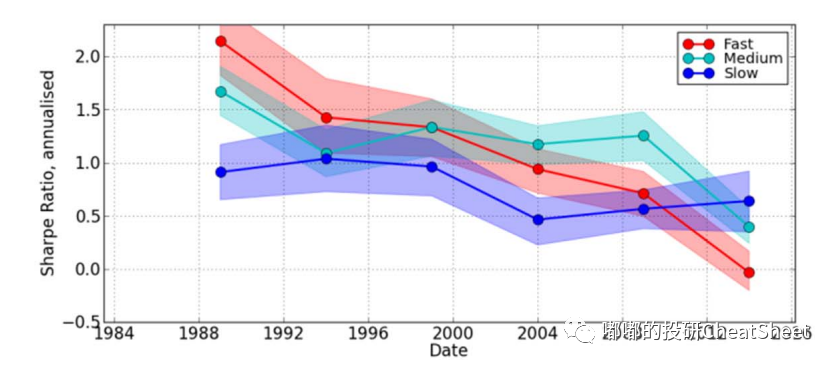

Man AHL曾针对1995年1月至2022年8月的数据进行回测,有几个有意思的结论:

1. 长短周期的选择,说到底是夏普跟偏度之间的权衡:长周期的夏普更高,但短周期的偏度更高。随着回望周期的增加,偏度下降/夏普提升。

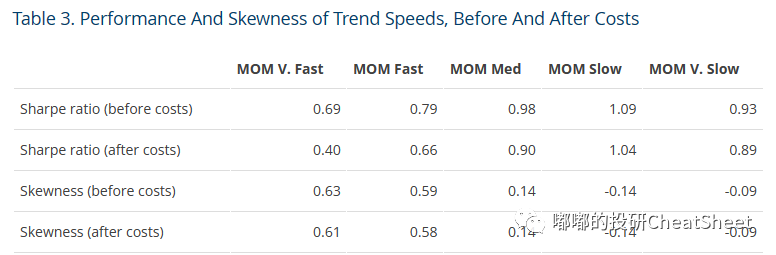

2. 短周期因为换手过高,考虑交易费用后夏普显著下降,对比之下长周期交易费用影响不大,且胜在长期夏普。

3. 短周期由于能更快速的捕捉到趋势反转的信号,进而不容易出现大的回撤(体现为正偏度),当然这也以牺牲收益为代价。

4. 长周期跟传统权益、固收资产的相关性轻微高于短周期。

参考文献:the Need for Speed in Trend-Following Strategies

针对长短周期孰优孰劣的问题,元盛也在2018年有过类似的研究,结果表明,1995-2018年短周期的夏普确实是糟糕的,中长周期更优(观点与Man AHL类似),但在1990年之前倒是短周期表现更好。

参考文献:How to Design a Trend Following System

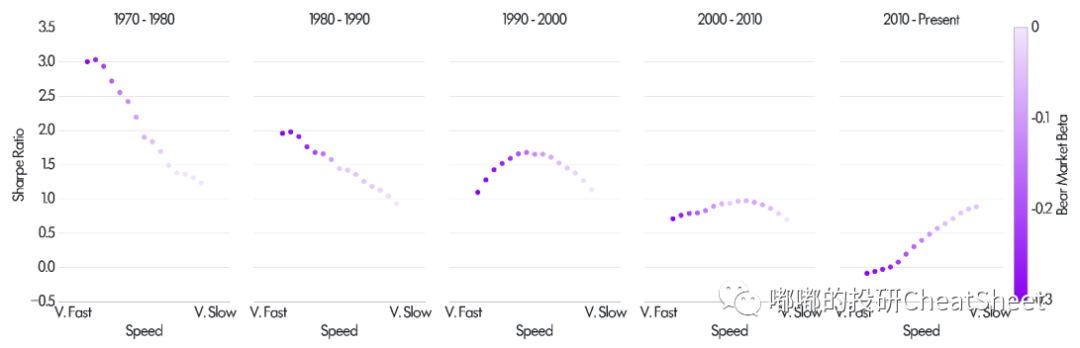

元盛在另一篇文献中也提到,过去几十年短周期夏普随时间推移而衰减,衰减最慢的是长周期,中周期介于中间。

参考文献:Historical Performance of Trend Following

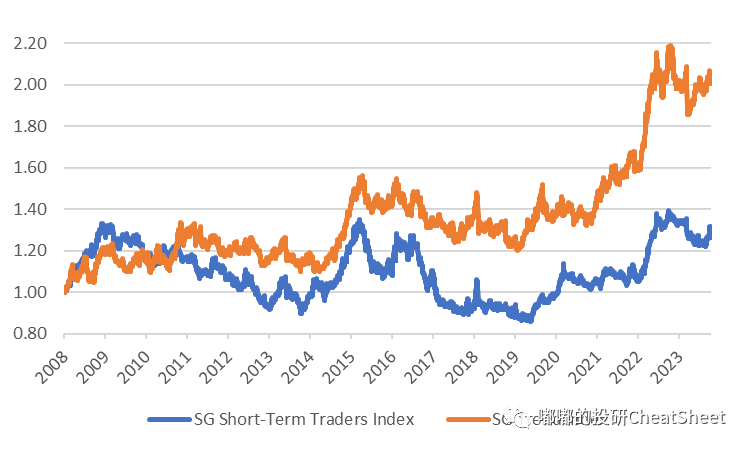

此外,跟踪海外CTA管理人的SG指数也提供了一定的参考。SG Trend Index是等权重跟踪全球最大的10个趋势跟踪CTA产品的指数,SG Short-Term Traders Index则是基于波动率加权对短周期CTA产品跟踪的指数(持仓周期小于10天),由于前者跟踪的管理人规模大,基本上以长周期为主。

将两个指数等波动率处理后得到下图,实际上从2008年至今,表现好的也还是长周期。

图表 为直观比较,两个指数已进行等波动率处理

为什么上述结论跟我们感知有很大的差异?说到底可能还是时间太短,我的私募数据库里边短周期CTA的管理人一共才34家,其中只有17家是2020年成立,我们太急于用2022年至今长周期的拉垮去否定它。

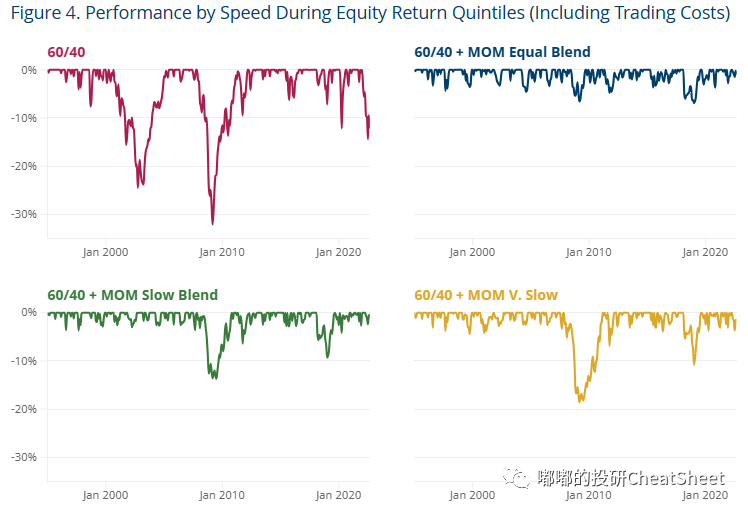

那么该如何来配置不同跟踪周期的CTA管理人?Man AHL也给出了答案,研究指出,不同的跟踪周期有较低的相关性,因此当我们拿传统的60/40资产跟CTA策略进行组合搭建时,会发现混合周期的回撤控制是最好的。因此我们不妨在组合中同时配置短周期跟长周期的管理人。

注:左上图是纯60/40资产,右上图是60/40+多周期混合CTA,左下图是60/40+长周期混合CTA,右下图是60/40+最长周期的CTA

最后的问题是如何寻找还有容量且模型靠谱的短周期管理人。现实情况是旱的旱死涝的涝死,短周期管理人大体上最多做到20多亿就封盘了,所以大家平时想买的那几个基本上也买不到了,但实际上跟踪下来还是有不少表现还不错但一直卖不出去的短周期,或许还是因为CTA不接地气。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。