作者:招商宏观静思录

题图:招商宏观静思录微信公众号

文 | 招商宏观张静静团队

核心观点

产业升级推动中国行业出口优势发生变化,高附加值行业逐渐成为出口的重要构成。(1)与五年前相比,中国出口优势进一步向中游设备和原材料制造业延伸,而下游劳动密集型行业出口优势持续下降。(2)出口优势转变的背后是产业结构和比较优势的升级与转型,并伴随着中国在全球价值链体系中的角色转变与产业转移的进程加速。

疫情期间订单替代效应并未改变出口竞争力变化的长期趋势。(1)主要出口目的国中中国所占的进口份额虽较过去两年间有所下降,但上游、中游行业数据仍高于2020年以前的均值水平。(2)今年1-7月中国行业出口结构仍进一步向中游行业集中。(3)机械设备、机电设备等重点行业出口增速下行更多受基数效应和全球制造业周期的影响,并不意味着竞争力的下降。

从目的地进口结构看各行业出口竞争力变化趋势:(1)美国:从美国进口结构的变化情况来看,重点行业中美国对东亚地区仍有较高的进口依赖,其调整方向在于地区内部的重新布局。中美之间的贸易冲突程度存在一定的下限,美国进口增速触底回升也将一定程度带动中国出口增速和份额的回升。(2)欧盟:欧盟与中国之间在中游和上游主要行业中的贸易联系均在加强。(3)下游产业承接国:一方面,下游产业承接国中来自中国的进口占总进口的比例不断提升。另一方面,中国在上游、中游行业的出口的变化密切关联于下游国家最终产品的出口景气度变化。

正文

一、出口结构与出口份额的整体比较

(一)产业升级与全球分工地位转变推动中游制造业出口优势提升

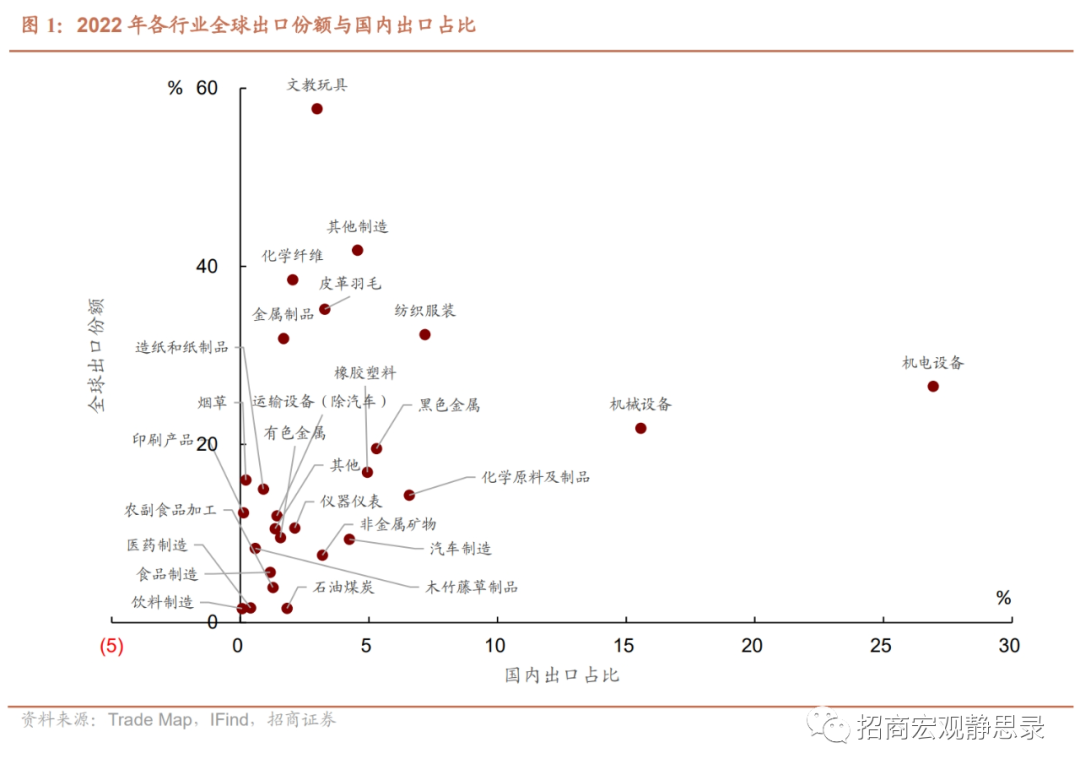

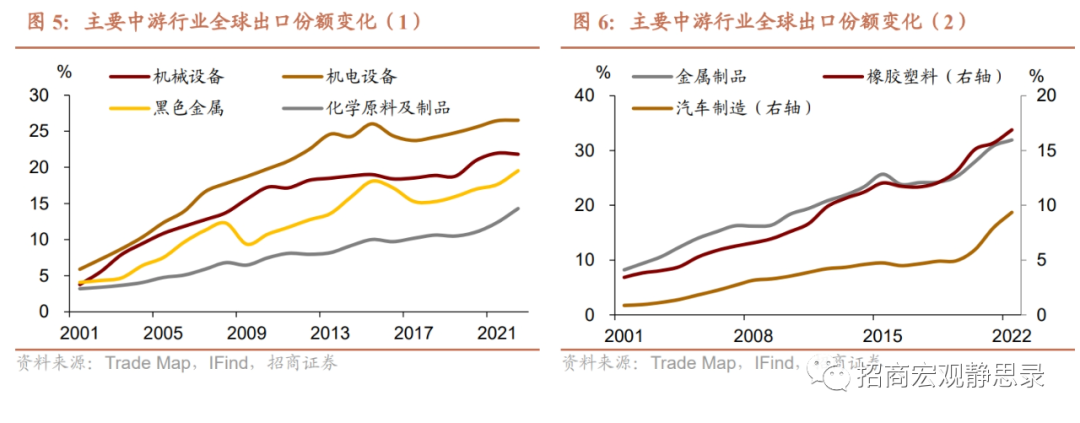

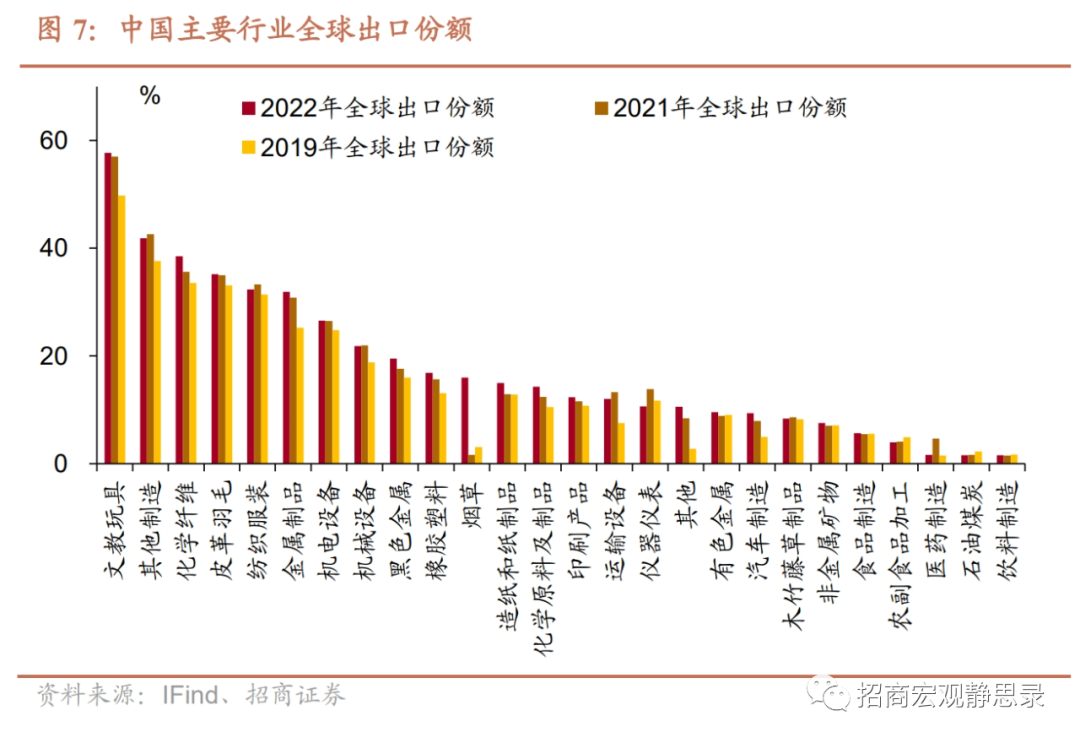

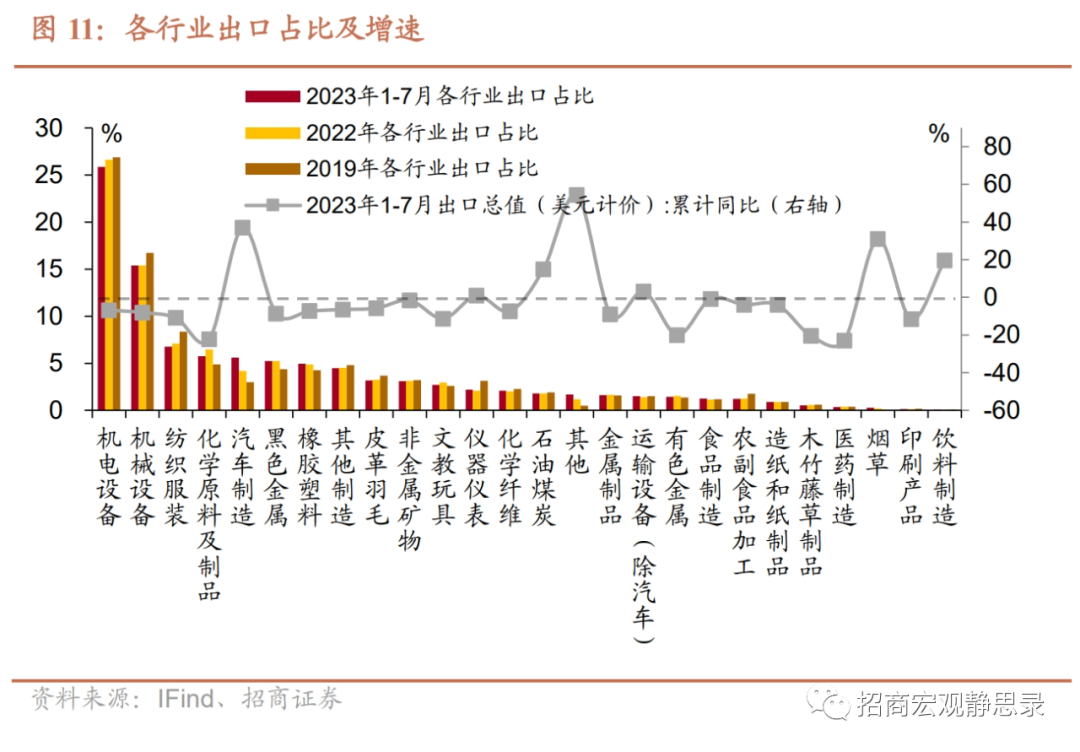

内外部结合的视角有助于更好地审视中国各行业的出口优势变化。从出口结构来看,2022年机电设备、机械设备行业出口金额占总出口的比例分别达到26.9%和15.6%,大幅度高于其他行业;其次是纺织服装、化学原料及制品、黑色金属,占比分别为7.2%、6.6%、5.3%。从全球出口份额来看,上述五个行业中,机电设备、机械设备行业出口的全球市场份额分别为26.5%和21.8%;而纺织服装、化学原料及制品和黑色金属则分别为32.3%、14.3%和19.5%,以较低的国内占比取得了较高的全球出口份额。

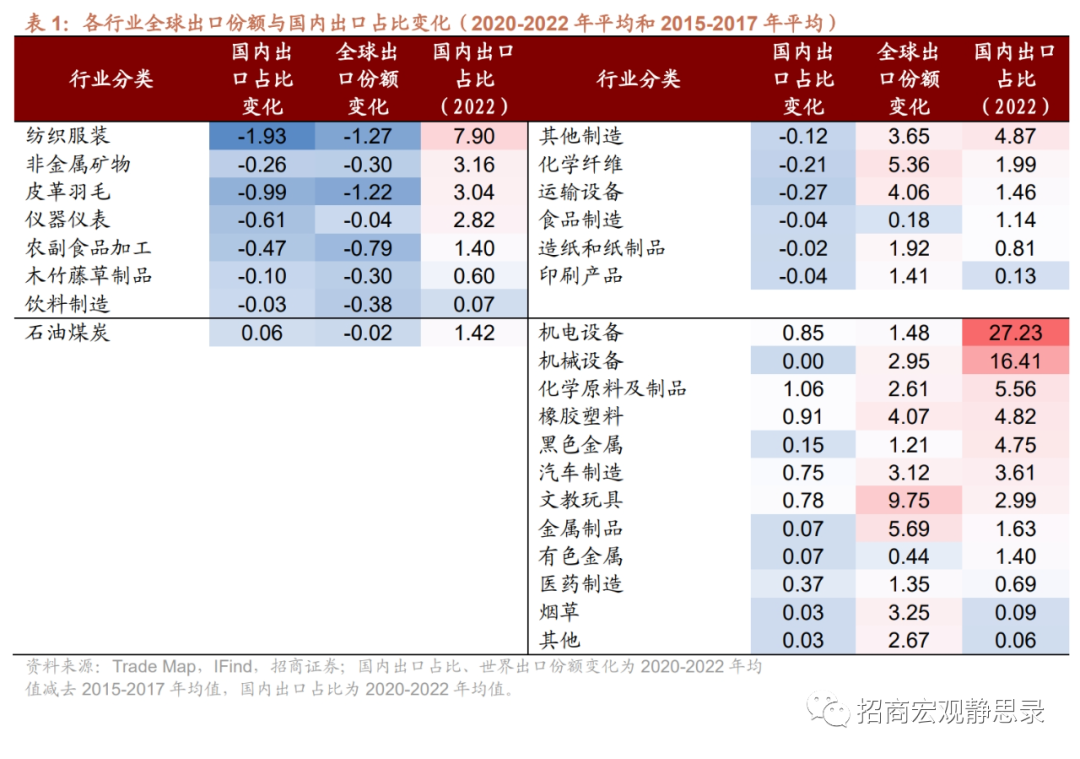

产业升级推动中国行业出口优势发生变化,高附加值行业逐渐成为出口的重要构成。与五年前相比,中国出口优势进一步向中游设备和原材料制造业延伸,而下游劳动密集型行业出口优势持续下降。通过进一步计算2020-2022年和2015-2017年之间各行业平均国内出口占比和平均全球出口份额的差额,能够对出口结构和出口优势的变化进行更为深入的考察。国内出口占比和世界出口份额均下降的象限以劳动密集型产业为主,降幅较大的行业为纺织服装和皮革羽毛。国内出口占比和全球出口份额均提升的象限中除烟草、文教玩具以外,以中游设备、原材料制造行业为主,包括机电设备、机械设备、化学原料及制品、橡胶塑料、黑色金属等行业。

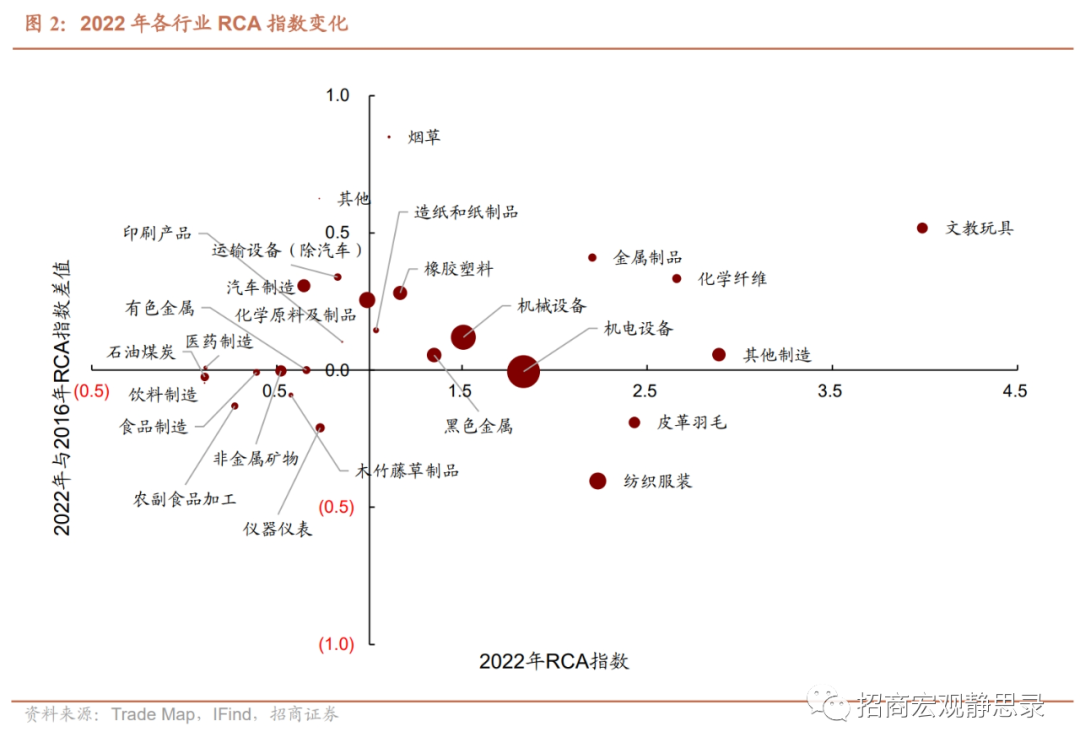

RCA指数的变化亦表明出口优势正转向中游主要行业。与2016年相比,比较优势提升的行业以中游制造行业为主,运输设备、汽车制造、金属制品等行业提升幅度较大;而下游劳动密集型产业比较优势普遍下降,其中纺织服装的回落幅度最大,其次是仪器仪表、皮革羽毛等行业。

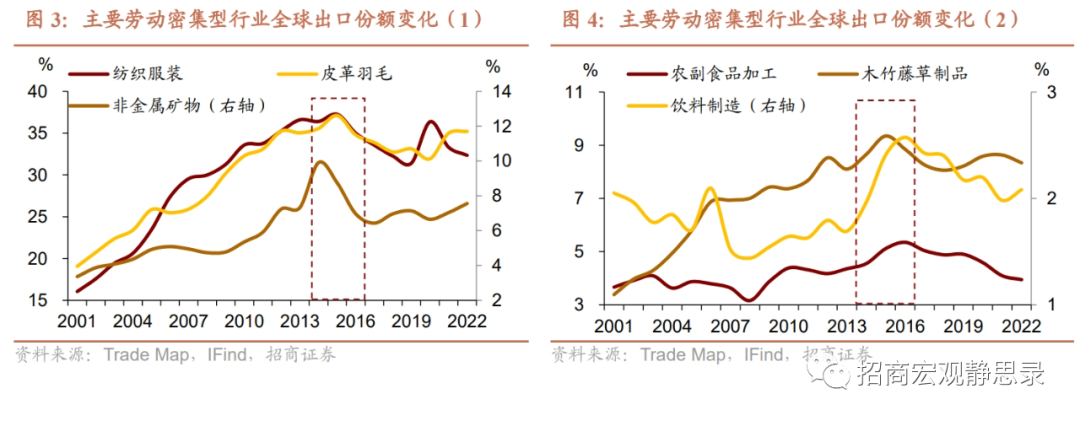

出口优势转变的背后是产业结构和比较优势的升级与转型,并伴随着中国在全球价值链体系中的角色转变与产业转移的进程加速。各主要劳动密集型行业出口占全球出口的份额均在2014年-2016年左右达到峰值,并在随后的年份中开始回落。同一时期,中国制造业对外直接投资规模开始迅速增加,劳动密集型产业不断向海外转出,其中东南亚国家是主要转出地。中美贸易摩擦进一步加速了中国的产业转移进程。这意味着,随着禀赋优势和生产结构的转变,中国在全球价值链体系中的角色也发生了重大转变,从下游产品的加工制造者转向中上游材料和设备的提供者,而东南亚国家进一步承接中国的下游生产阶段。

中游行业在制造业结构的比重进一步提升,成为对出口优势提升的重要支撑。与下游行业不同,虽然受中美贸易摩擦影响,主要中游制造业的全球出口份额在2018年前后出现了不同程度回落,但自2019年开始出现明显回升,并在过去两年间持续上升。

(二)订单替代效应并未改变出口竞争力变化的长期趋势

疫情期间,中国的产能率先修复使得中国产品向全球市场进行出口,出口份额和出口增速均大幅上升,并对日韩、欧盟、北美国家形成一定的订单替代效应。疫情期间,中国制造业产能率先修复,而国外的疫情反复对生产正常运行造成较大影响。订单替代效应不仅体现在劳动密集型行业,也体现在中游与上游各行业当中。过去两年间,主要行业均经历了连续的全球出口份额上升和出口规模增长。

从今年的贸易数据来看,疫情期间的出口变化并没有改变中国上游和中游行业出口竞争力提升的长期变化趋势。

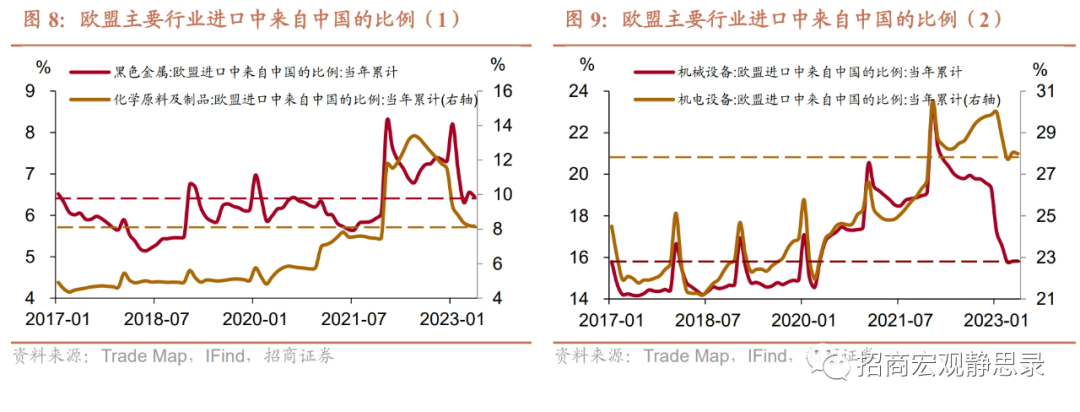

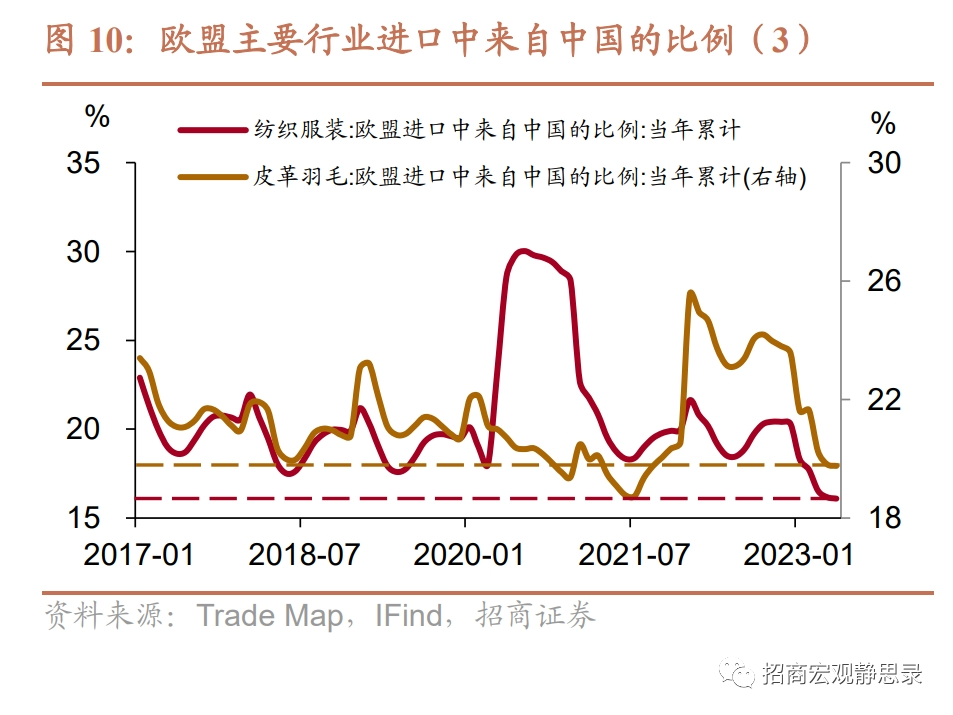

其一,主要出口目的国中我国所占的进口份额虽较过去两年间有所下降,但上游、中游行业数据仍高于2020年以前的均值水平。以欧盟的数据为例,疫情期间,欧盟在纺织服装、皮革羽毛等下游行业产品进口中来自中国比例快速上升,但疫情结束后,这一比例再度回落,甚至低于疫情前均值水平。而欧盟对主要中上游行业的进口中,尽管疫情后进口增速回落,但中国所占比例依然高于疫情前均值。尽管存在订单替代效应的干扰,下游行业出口优势下降、中游行业出口优势提升的长期变化趋势依然延续。

其二,从出口结构来看,2023年1-7月中国行业出口构成进一步向中游行业集中,各行业出口增速普遍负增长的原因一是去年基数较高,二是全球外需偏弱,尽管美国经济保持韧性,但截至到7月份,美国仍处于去库的过程,对中国出口的拉动力减弱。主要行业中,汽车制造行业出口增速大幅提升成为今年出口的亮点。截至7月,汽车制造行业累计出口同比增速达37%,在中国总出口中的占比也从2022年的4.2%提升至5.6%。化学原料及制品、黑色金属、橡胶塑料等行业所占比例均较2019年有明显上升。

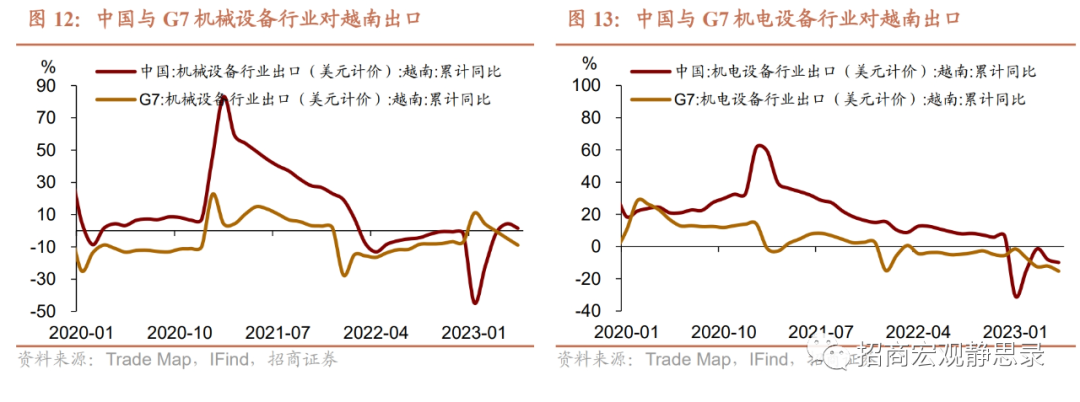

其三,机械设备、机电设备等重点中游行业的出口增速下行更多受全球制造业周期的影响,并不意味着出口竞争力的下降。以中国与G7国家对越南机械设备和机电设备出口为例,在去年的较高基数下,中国的出口增速仍然高于G7国家。相对而言,中国出口表现出了较强的韧性。

二、出口目的地视角:从目的地进口结构看各行业出口竞争力变化趋势

(一)美国:贸易冲突下的未来出口潜力

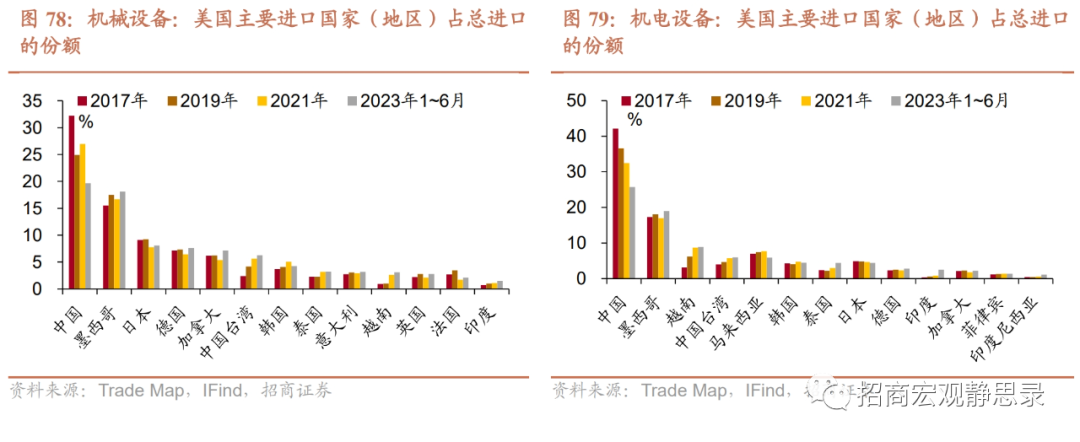

2018年以来,美国各行业进口中来自中国的比例普遍下降,对中国的出口竞争力造成一定的负面影响。从美国进口结构的变化情况来看,重点行业中美国对东亚地区仍有较高的进口依赖,其调整方向在于地区内部的重新布局。尽管部分进口份额转向北美、欧洲,东亚地区在美国进口中仍然占据重要地位。以机械设备、机电设备两个重点行业为例,从东亚内部的变化情况来看,美国在大幅降低对中国进口的同时,将更多的进口份额分配到日本、韩国、越南等国家或地区,进一步执行其“友岸外包”策略。

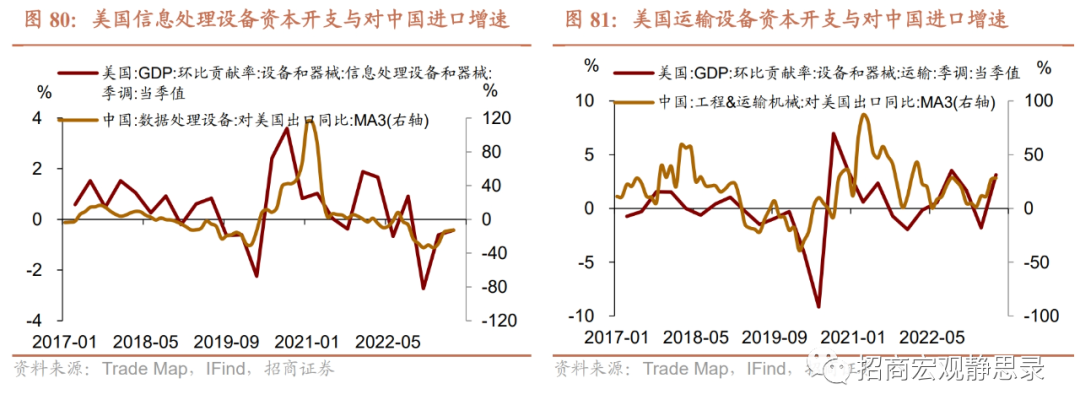

中美之间的贸易冲突程度存在一定下限,美国进口增速触底回升也将一定程度带动中国出口增速和份额的回升。过去两年中美国处于商品进口增速的下行周期,而这一周期将随着库存周期的见底转向回升。随着中国中游制造行业的竞争优势不断提升,刻意规避中国产品对美国企业而言也意味着成本的增加。从近年来美国制造业的资本开支变化来看,设备投资与对中国的进口增速仍然呈现明显的正相关。今年以来,运输设备投资的增长也带动对中国工程运输机械的进口增速显著上升。

(二)欧盟:中游与上游产业合作全面推进

欧盟与中国之间在中游和上游主要行业中的贸易联系均在加强。今年以来,欧盟在主要上游行业、中游原材料、中游装备制造行业进口中来自中国的比例均高于疫情前,其中石油煤炭、黑色金属、化学原料及制品、机电设备、汽车制造等行业较疫情前提升幅度明显。仅下游主要行业出现明显下降。

近年来欧盟国家对中国投资快速增长使构建起各行业间密切的产业合作和生产联系。过去两年间,欧盟主要国家对中国的外商直接投资进一步增加,其中德国、法国等主要国家连续两年维持高增速。这表明欧盟市场对美国的替代程度进一步增加,有助于降低贸易冲突对中国出口竞争力的负面影响。

(三)下游产业承接国:价值链分工效应进一步加强

中国在中游出口竞争力的进一步提升以及在下游行业中对各国的产业转移与对外投资,构建起与下游产业承接国家之间的贸易生产网络,使得中国与下游国家之间的价值链分工效应不断加强。

一方面,下游产业承接国进口中来自中国的比例不断提升。以东盟为例,东盟所有行业进口中中国所占的比例连续提升,东盟对中国出口的重要性进一步上升。从最终消费品的角度来看,东盟国家日益增长的消费能力和消费市场提供了广阔的市场规模和增长潜力。从中间品的角度来看,东盟化学纤维、金属制品、黑色金属、机械设备、橡胶塑料、化学原料、机电设备等中上游行业对中国的依赖程度进一步上升,生产联系持续加强。

另一方面,中国在上游、中游行业的出口的变化密切关联于下游国家最终产品的出口景气度变化。以印度为例,印度纺织服装出口与对中国的纺织机械、化学纤维进口同步变动,其中纺织机械、化学纤维作为中游设备和原材料,进口增速变动滞后于纺织服装出口增速3~5个月左右。金属制品出口与金属加工机械进口、非金属矿物出口与非金属加工机械进口也表现出同样的趋势。

风险提示:

外需恢复速度低于预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。