作者:风云君的研究笔记

题图:风云君的研究笔记微信公众号

今年在美元利率持续走高,外资持续流出的背景下,不管是成长风格,还是价值风格,表现都乏善可陈,许多投资者都把高股息策略基金作为避风港。

但是红利类基金存在一些问题,比如高分红的公司,普遍是周期类和低成长类公司为主,其实在这样的背景下除了高股息策略基金基金表现不错之外,还有一类产品表现非常不错,且和权益市场相关性很低,得到许多资管大佬的盛赞,这就是量化CTA。

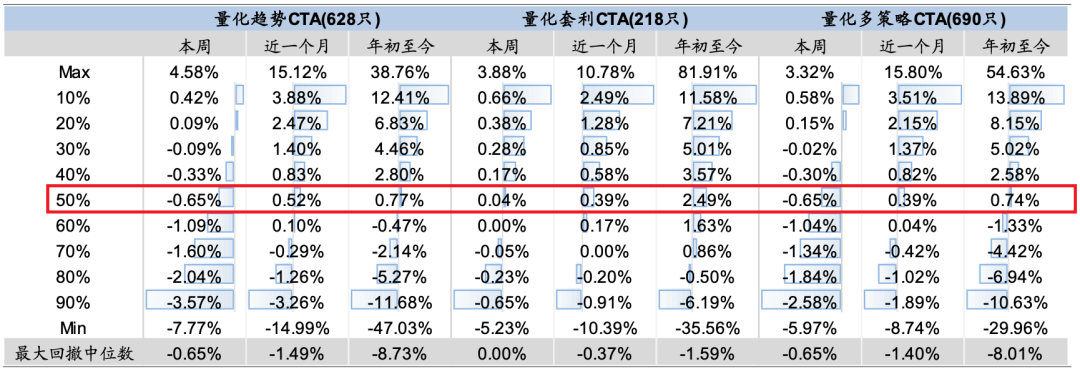

相比偏股基金年内下跌近10%,绝大多数量化趋势CTA、量化套利CTA、量化多策略CTA,都取得了正收益。

为什么量化CTA策略能逆势上涨?

与我们私募投资者所熟悉的主观多头,以权益市场为主的投资不同,CTA对于资产配置最大的意义就在于它跟我们传统资产的相关性非常低,这是由它的盈利逻辑所决定的。

绝大部分的资产,比如说股票、债券等它背后其实都是有现金流的,并且背后大多是一个个具体的公司,十分微观。股票可以通过市盈率、市净率来衡量价值,债券可以用久期来衡量。

但是期货是通过不断做价差获取收益,它的根本逻辑是判断某种期货价格当前是高估还是低估,以及什么样的事件会驱动它的价格向哪个方向移动。CTA策略盈利逻辑决定了它跟我们绝大部分的传统资产的相关性非常低,所以这种资产本身就是一种稀缺的资产。我们经常想到股票和债券有跷跷板效应,觉得它们的相关性比较低,但实际上CTA的相关性要远远更低。

而量化CTA策略,则是在CTA的基础上,利用各种数学模型和计算机程序,对现货、期货、期权等资产的历史价格、技术指标、基本面数据等进行分析,预测未来的价格走势,并进行相应的交易操作。这里的交易操作通常包括买入、卖出、止盈、止损等,目的是达到投资收益最大化。

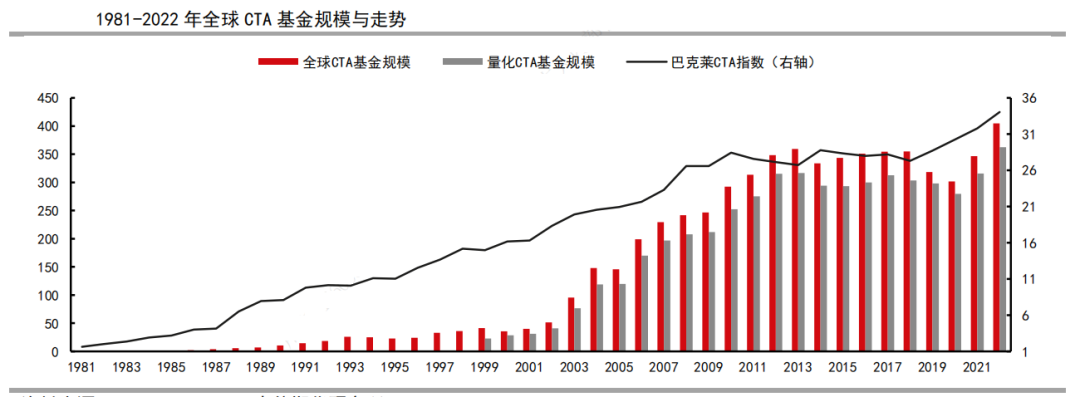

相比主观CTA策略,量化CTA策略对数据变化更灵敏、分析速度更快、并且更理性。其最突出的特点是冷静客观、反应迅速。虽然出现较晚,但在长期的优质表现下,全球范围来看,量化CTA始终占据CTA策略的绝大多数份额,以趋势量化CTA为主。

在今年市场持续下行的行情下,由于CTA策略与主要的权益、债券类市场基本没有相关性;并且相比主观CTA在波动剧烈的市场更理性、不容易受情绪的影响,在波动市场下能抓住更多的交易机会,所以收益也比较出色。

为什么说现在适合关注CTA?

相比今年上半年,趋势策略竹篮打水,期限结构策略亏断腿,再加一些基本面量化策略亏成鬼,量化CTA遭到市场毒打。

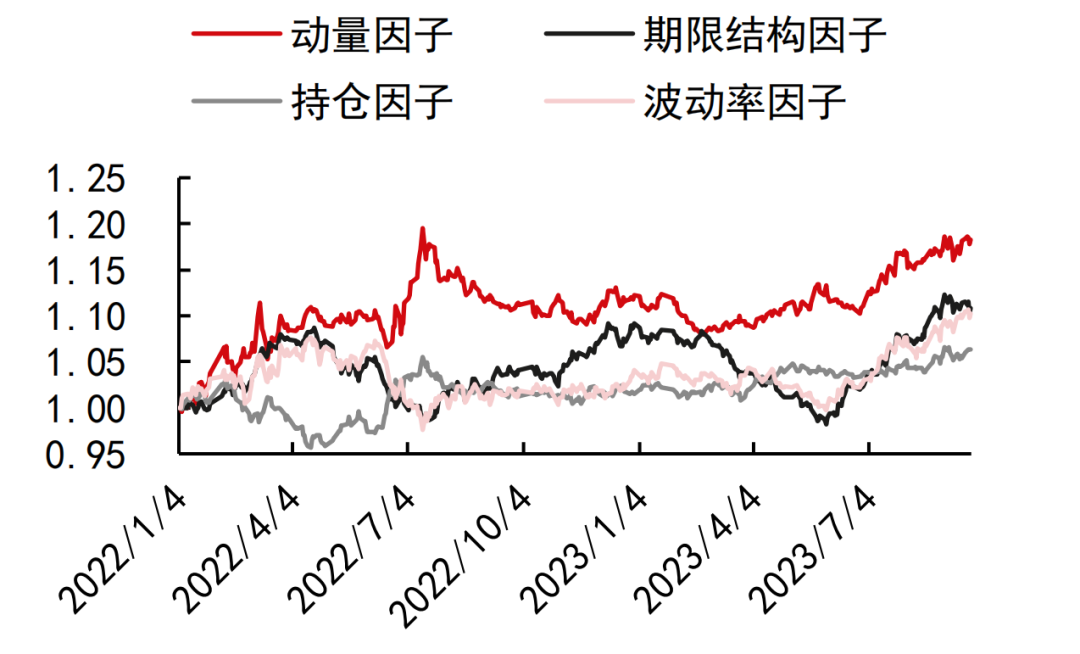

进入三季度后,随着动量、期限结构、持仓、波动率因子持续趋势性走强。不管管理人是跟着趋势做动量、跟着升水贴水做期限结构、还是跟着历史行情做波动率,都能有不错的反馈,量化CTA业绩开始异军突起。

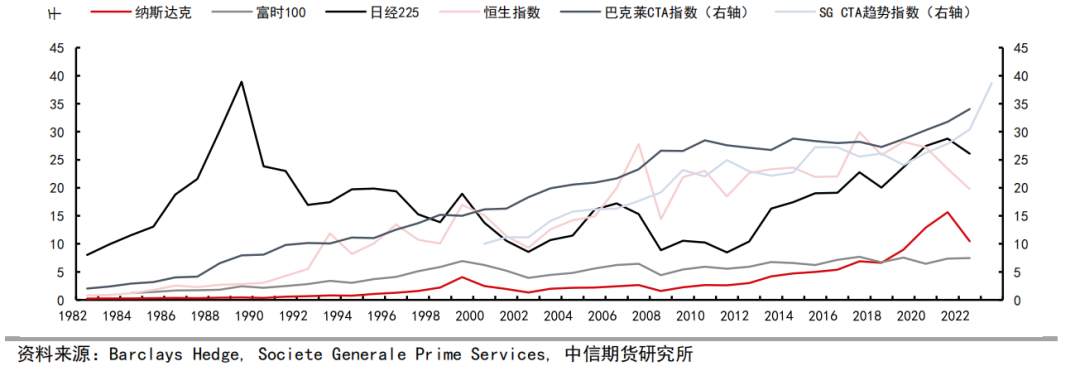

从过往全球市场CTA(以趋势量化CTA为主)的表现来看,其非常典型的特点就是长期走势与权益债券市场不相关,且CTA趋势指数长期可以跑赢权益类指数。

另外,在2008年、2020年这样的极端权益市场环境下,量化CTA甚至有“危机Alpha”的加成,能逆势上扬。

所以,风云君认为,除了长期作为平抑投资组合波动的资产以外。量化CTA还可以在商品波动率加大,打中CTA策略因子的生效点;权益市场不确定性加大,估值过高;宏观经济持续波动,顶部或持续下行阶段来配置择时,作为权益资产的补充。

其实今年A股市场整体呈现震荡结构性的行情,CTA策略自从去年高点下来后沉寂了近一年,今年5月起各细分策略出现回暖迹象,主流CTA管理人业绩开启修复之路,CTA市场也重新进入复苏期。

而且关乎CTA盈利逻辑的几个底层因素,都逐渐释放积极的信号比如:

1、波动性问题,商品波动上升的趋势相对清晰,近3个月的时间,几乎是走出了单边持续性的上涨趋势

2、美联储加息接近尾声,美国经济展现出较强韧性,对商品需求有一定支撑;此外,部分商品品种库存筑底,有提库存的预期需求。

3、商品市场走强,南华商品指数涨至去年6月高位附近。自今年6月份以来,商品市场整体维持上行趋势,波动率总体有显著提升,近期量化CTA整体呈现复苏态势。

可以确定的是随着国内外形势逐渐明朗,美联储政策路径逐渐清晰,全球商品市场的驱动因素可能迎来反转,CTA策略大的趋势性行情逐渐临近,此外,CTA作为另类配置资产品类,长期来看CTA策略产品配置价值较高。

什么样的投资者适合量化CTA?

(1)希望投资组合持续创造绝对收益的投资者

与股票或债券策略不同的是,量化CTA对于系统性的风险并不敏感。

与股票多头策略不同,量化CTA既可以做多也可以做空获取收益,不是在某一个参考业绩基准之上获取一个超额收益,而是说它在创造绝对性的正收益的这种概念。

(2)希望配置与股市债市呈低相关性,相对稳健型的投资者

再比如说,股票或者债市出现回调的时候,商品市场并不一定会出现相同方向的走势,这就为我们进行资产配置创造了条件,通过配置量化 CTA 的产品就可以起到分散风险的作用。

(3)希望投资组合在危机时刻表现更亮眼的投资者

爆发危机的时候,商品波动会加大,这种情况下量化 CTA 表现会比较好,也称作CTA基金具有危机α属性。

在 2008 年次贷危机的时候,大宗商品产生了巨大的波动。这个时候的量化CTA 的表现远远好于股票、债券基金,因为股票基金这个时候暴跌表现非常差,而投资于大宗商品的 CTA 基金反而产生了非常好的收益。

此外,像2020年疫情阶段,原油市场出现剧烈的波动,从美国WTI原油交割都出现了负值,一直涨到目前的 90 美元以上。在这么一个巨大的波动幅度下, 量化CTA 基金也创造了比较好的收益。

量化CTA在全球范围内已经逐步成为主流CTA策略,还是以趋势型量化CTA为主。国内目前对于量化CTA仍处于探索的初级阶段,有很多挂着量化CTA的管理人,但做的还是计算机辅助的因子投资。在许多时候,量化CTA相比于主观CTA有超额,但优势仍不明显。

不过,CTA是以赚取差价为主要盈利手段的市场,那么机器天生相比人类有更高的天赋,且机器的进化迭代速度会更快。所以,量化CTA大概率会成为主流策略,如果你希望来平抑组合波动,增强投资组合的抗风险能力,对比较关注CTA相关资产的配置,那么持续表现优异的量化CTA,也可以关注起来了。

因为由机器决策主导的量化CTA更多的是持续进化,强者恒强,而很可能不会有均值回归的现象。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。