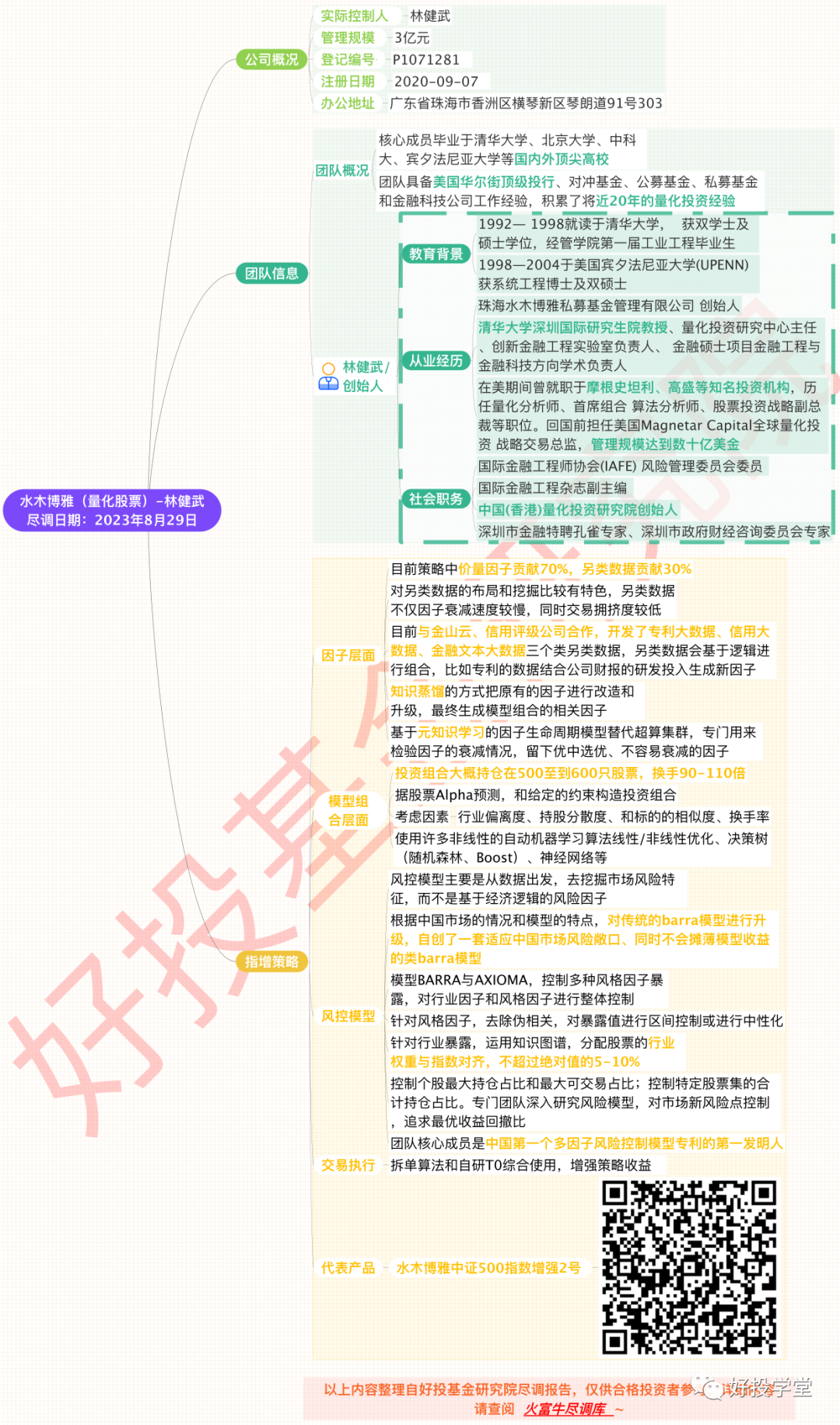

1 水木博雅概况

水木博雅目前管理规模3亿左右,指增和中性策略各占一半。

团队来自于林教授原有的华尔街团队成员以及珠海举办的全国量化大赛,所以公司在珠海创立。团队每年都会做量化投资和金融科技方向的理论研究,为公司的策略研究提供支持,储备了上千个有效因子。

水木博雅的创始人林健武是清华大学深圳国际研究生院教授,在美期间林教授曾就职于摩根史坦利、高盛等知名投资机构,历任量化分析师、首席组合 算法分析师、股票投资战略副总裁等职位。回国前担任美国Magnetar Capital全球量化投资 战略交易总监,管理规模达到数十亿美金。此外还担任金融业界诸多社会职务,也是深圳市政府财经咨询委员会专家。

2 指增策略-前沿学术理论,甩开拥挤

林教授将自己很多独创的学术研究成果和科研理论目前用在水木博雅的投资中,策略有比较大的创新和区分度。

目前策略中价量及基本面因子贡献70%,另类数据贡献30%。对另类数据的布局和挖掘比较有特色,另类数据不仅因子衰减速度较慢,同时交易拥挤度较低。

数据方面,水木博雅善于挖掘另类数据。

目前与金山云、信用评级公司合作,开发了专利大数据、信用大数据、金融文本大数据三个类另类数据,另类数据会基于逻辑进行组合,比如专利的数据结合公司财报的研发投入生成新因子。

因子构建方面,采用遗传算法生成、知识蒸馏优化、元知识检验因子衰减。

我们知道,第二代机器学习一般采取传统的暴力挖因子的逻辑,而凌乱且没有逻辑的历史数据未必都会重演,这类因子往往容易失效。水木博雅采取的方法是从数据到因子的生成使用遗传算法,同时喂进遗传算法的数据集本身就是比较强逻辑和解释性的数据,这样就提高了因子的可解释能力和有效性。

为了让因子能在模型中更为有效,水木博雅对因子的优化方式是将因子底层微调后用自研的知识蒸馏算法,在建立大量的模型的时候通过机器学习的方式学习不同的因子,把传统因子蒸馏学习成为很多的神经元网络,然后把这些神经元网络组合起来变成一个新的因子,但是组合起来的过程中知识学习会重复。知识蒸馏的方式就等于再做一次压缩,把重复的这些部分去掉,去粗取精,把原有的因子进行改造和升级,最终生成模型组合的相关因子。

此外,还有一套基于元知识学习的因子生命周期模型替代超算集群,专门用来检验因子的衰减情况,市场上大部分因子(超过60%)都是快速衰减的失效因子,比如说100个因子经过因子生命周期模型,最终只会留下30个优中选优、不容易衰减的因子。

模型组合层面,林教授提出独特前沿的框架和理论:使用许多非线性的自动机器学习算法组合模型,基于金融工程理论变成一个神经元网络。

投资组合大概持仓在500至到600只股票,换手90-110倍,根据股票Alpha预测,和给定的约束构造投资组合,考虑因素:行业偏离度、持股分散度、和标的的相似度、换手率等。使用许多非线性的自动机器学习算法组合模型:线性/非线性优化、决策树(随机森林、Boost)、神经网络等。但不是简单的黑盒子模型,而是与金融工程理论进行相适应的实践,更多的组合模型是对非线性的人工智能模型上结合金融工程理论进行改造和微调,用了大量现代前沿的比较强解释性的神经网络建模,基于金融工程理论变成一个神经元网络。这套框架和理论是林教授提出,目前用了策略的实践。

风控模型方面,水木博雅的团队核心成员是中国第一个多因子风险控制模型发明专利的拥有者,可见其底蕴深厚。

从数据出发,挖掘市场风险特征,而不是基于经济逻辑的风险因子。根据中国市场的情况和模型的特点,对传统的barra模型进行升级,自创了一套适应中国市场风险敞口、同时不会摊薄模型收益的类barra模型。

该模型考虑了一系列主要风险因子,包括行业、市值、BETA(股价波动性)、波动率、流动性、动量、盈利、价值和杠杆等因素。同时,也结合了Barra和AXIOMA的方法,以控制多种风格因子的风险。

对于风格因子,模型会去除不相关的因子,然后对暴露值进行区间控制或使其完全中性化,以降低与特定风格相关的风险。

对于行业因子,模型使用知识图谱来分配股票的行业权重,确保它们与相关指数的行业分布相符,但不超过5-10%的绝对权重差异。

该模型还会控制个股的最大持仓比例和最大可交易比例,以降低个股集中风险。

最终,模型还会控制特定股票集合的总体持仓比例,以确保分散风险。

总的来说,策略有几个比较大的特点:

一是因子,对另类数据的研究、因子挖掘中遗传算法的应用、元知识网络对因子衰减的监督;

二是组合模型,林教授有自己一套知识蒸馏框架的理论研究,目前用于实盘交易,对非线性的人工智能模型上结合金融工程理论进行改造和微调,用了大量现代前沿的比较强解释性的神经网络建模;

三是在风控方面,有一套基于barra进行升级,自创了一套适应中国市场风险敞口和策略特征的类barra模型。

3 策略表现

策略表现方面,500指增策略表现亮眼,今年来超额收益达到*%,年化超额*%,超额最大回撤在*%以内。由于合规原因,具体数据、策略及问答信息可以在火富牛尽调库查看。联系我们,可以开通免费试用。

平台内有路演回放,点击此处直达。