作者:明钺资产

题图:明钺资产微信公众号

01 资产表现

小结:

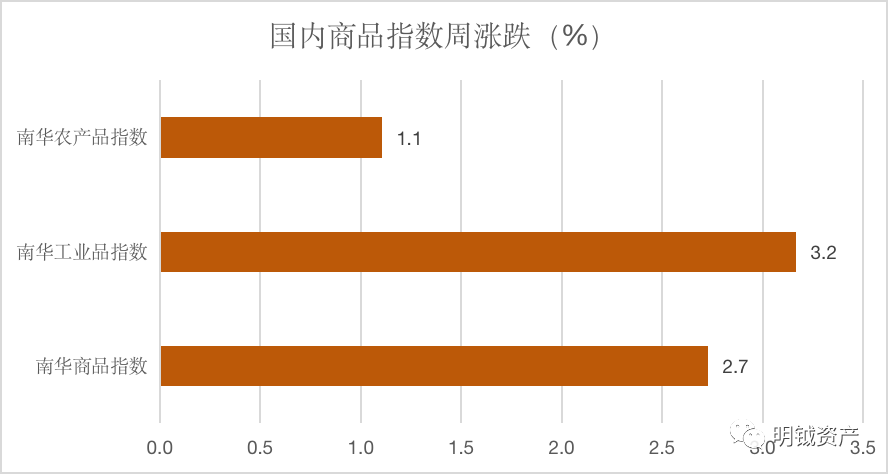

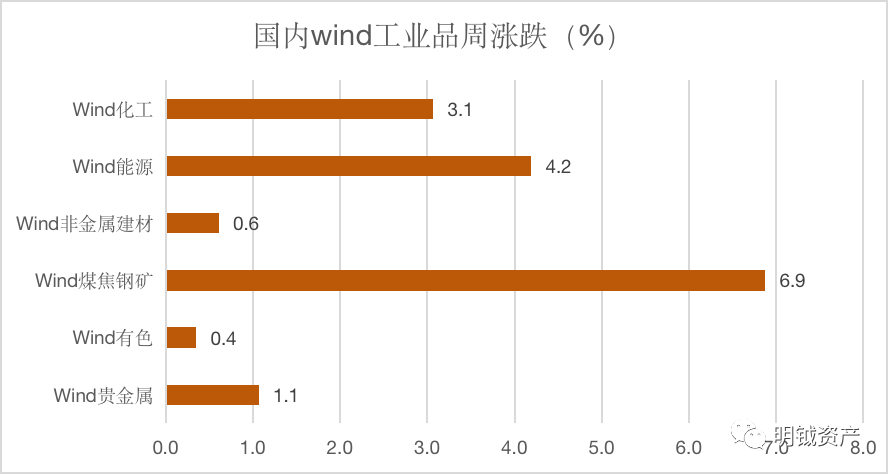

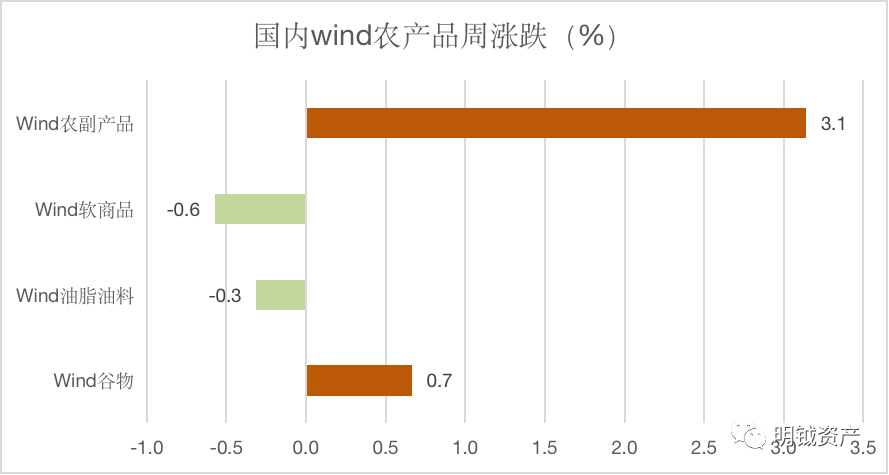

商品方面:本周商品普涨。原油减产协议延长,上游能源价格继续强势上涨,继续推升商品整体上行。成本逻辑主导下,能源价格走势将决定商品阶段高点。黑色方面,由于需求端仍未见拐点,铁水产量持续处于高位,原料端表现继续强于成材。

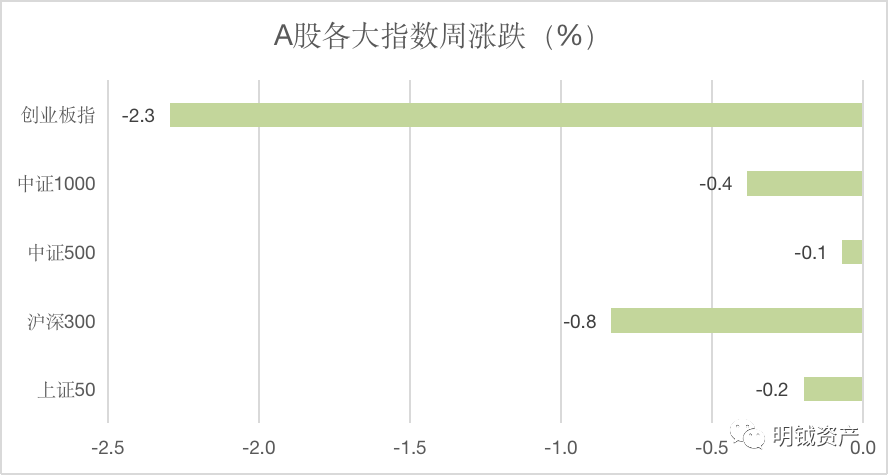

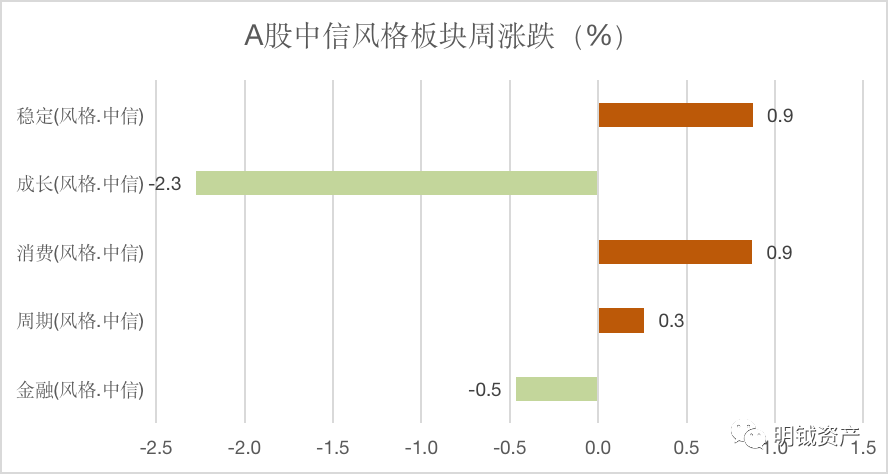

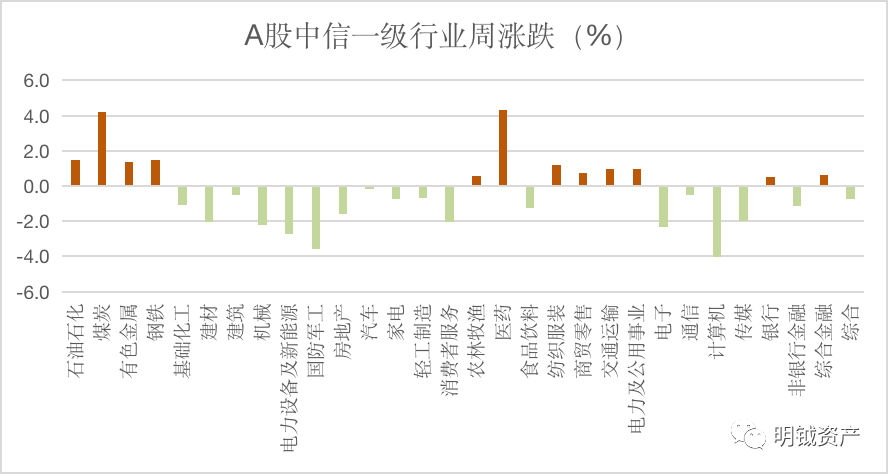

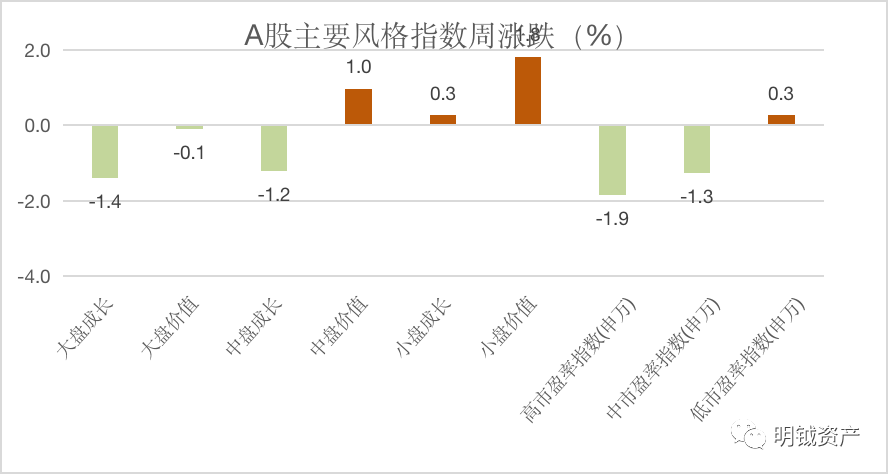

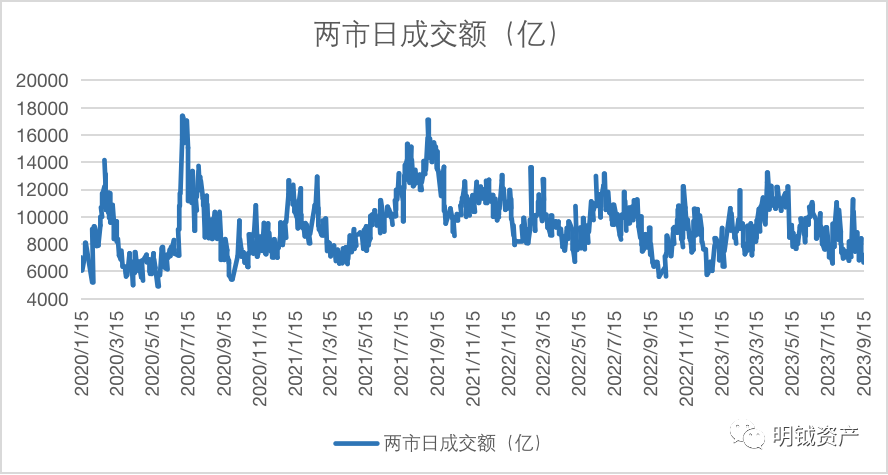

股票方面:本周日均成交量进一步回落至7200亿,市场缩量弱势。8月经济数据有所改善,但市场风险偏好仍较弱势,全周呈现显著的价值风格占优现象。行业方面,估值超跌的医药、免疫美元美债的上游资源股成为了领涨板块,TMT和新能源继续领跌。

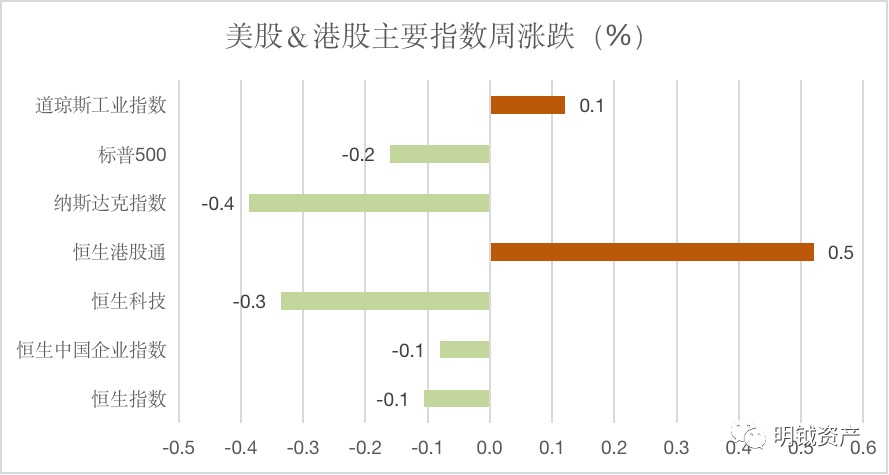

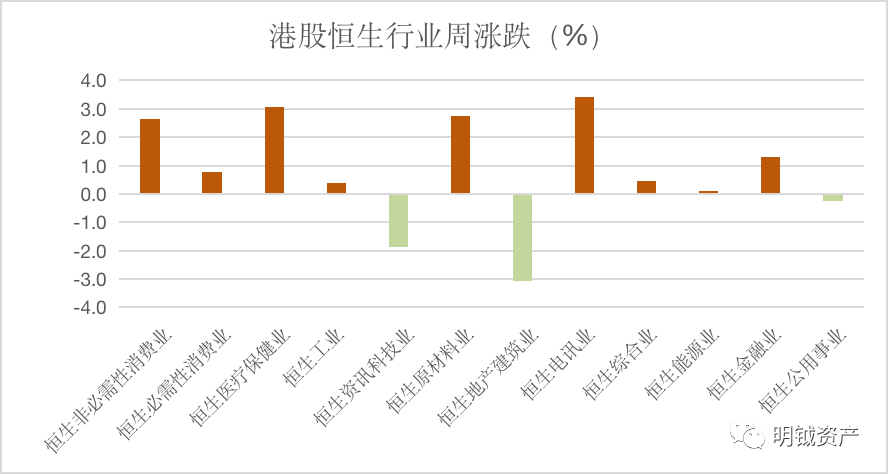

【权 益】

【商 品】

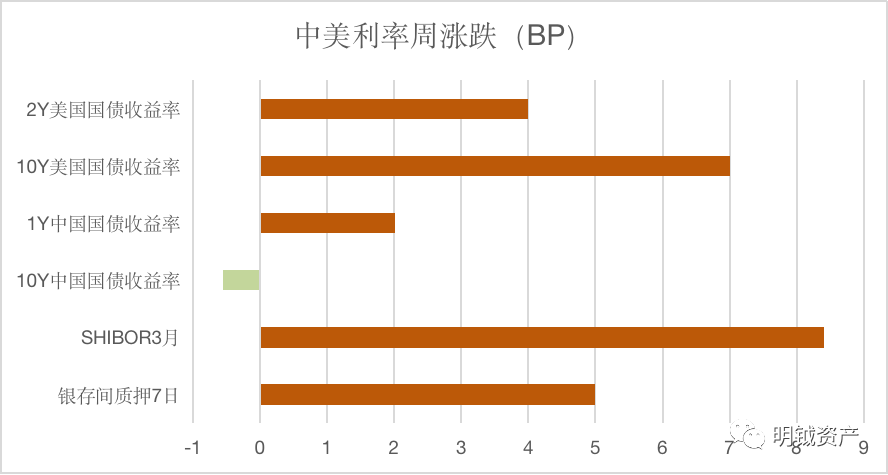

【债 券】

02 策略盈利环境

日均成交量进一步回落至7200亿,成交量环境对股票高频策略不利。

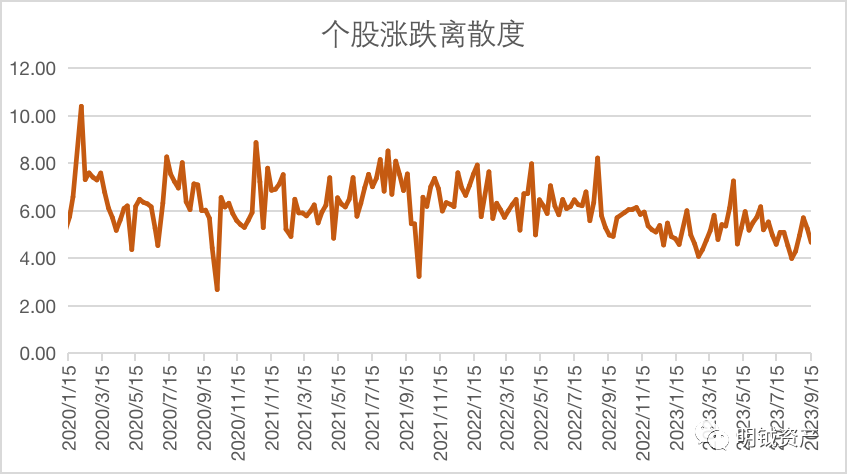

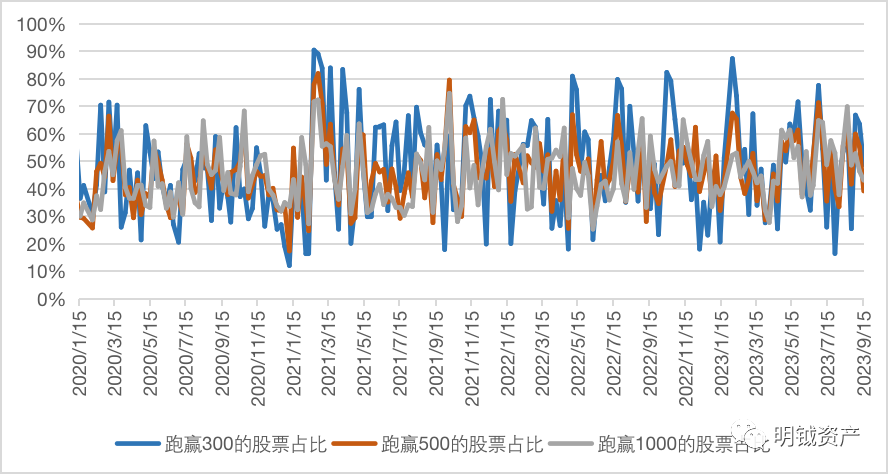

全市场个股涨跌区分度处于偏低位置,对量化选股策略不利。

本周300表现较差,300的指数外选股胜率较高。

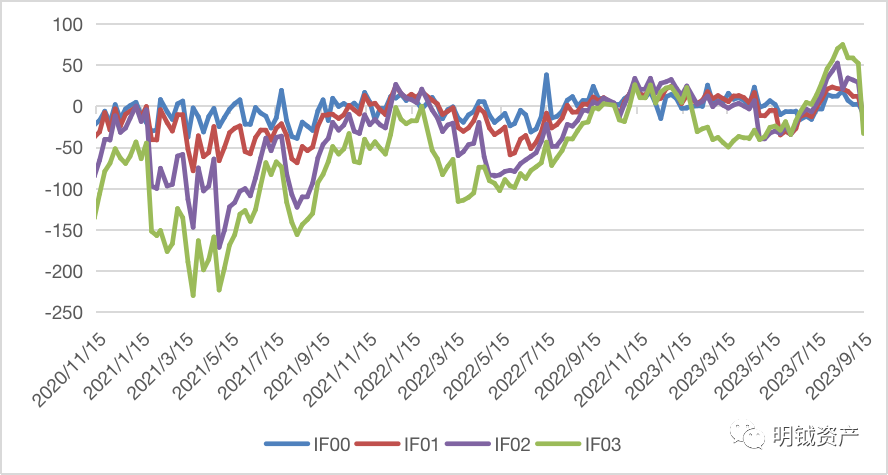

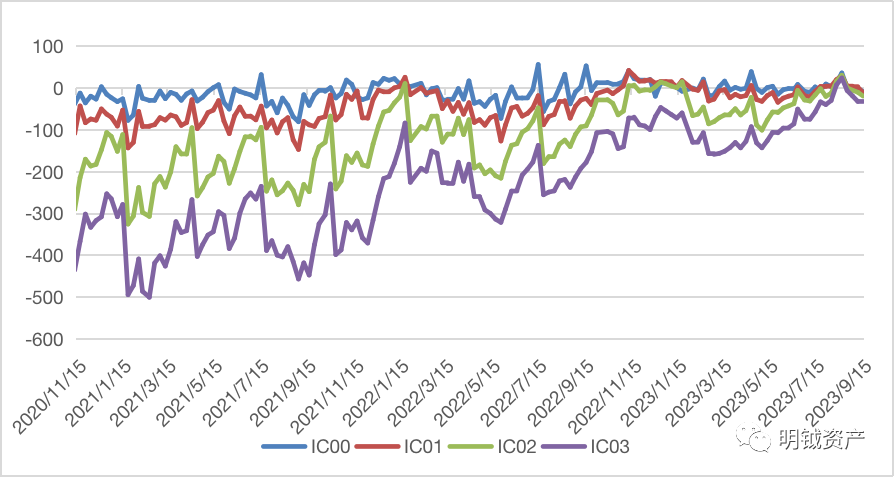

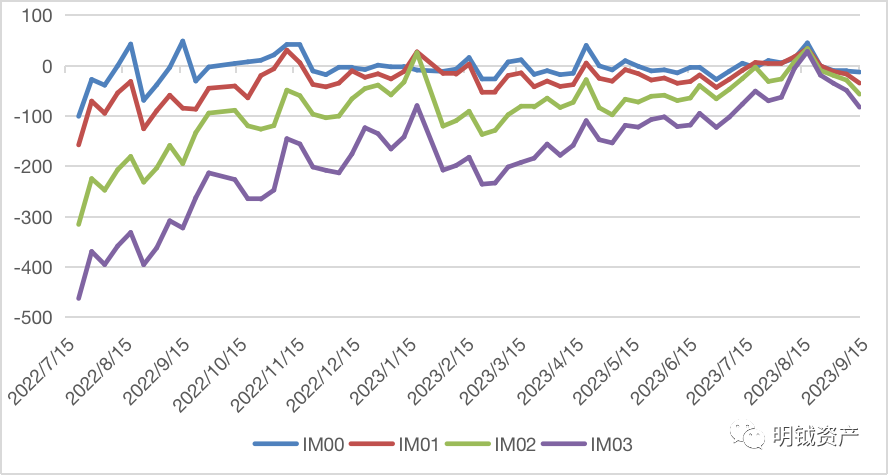

本周IF、IC、IM主力合约对中性策略净值贡献分别为:-0.14%,-0.26%,-0.78%

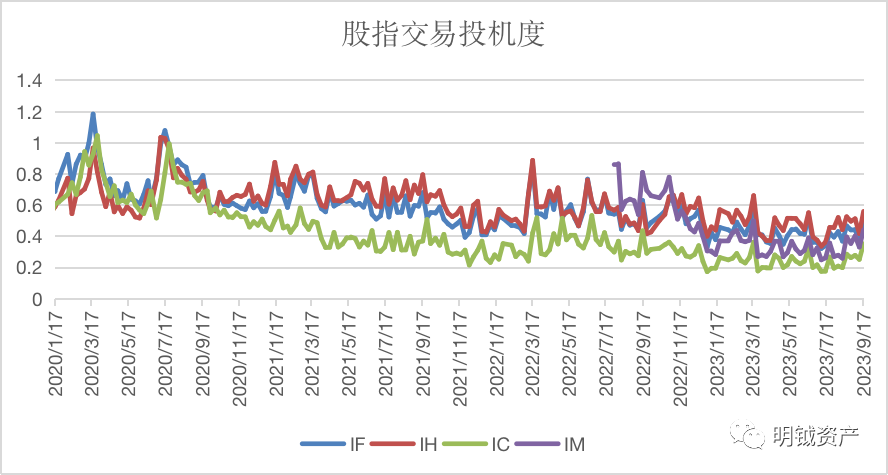

本周各股指期货交易投机度均反弹至高位。

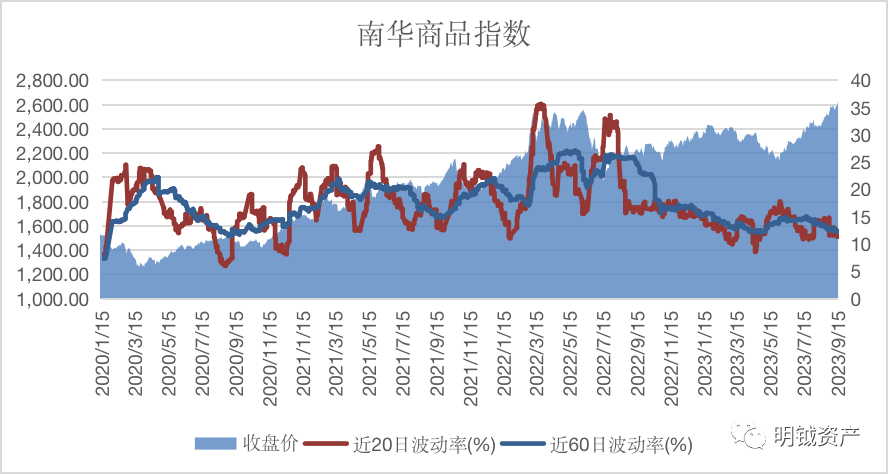

本周商品持续震荡,部分CTA因子表现较好,CTA表现和持仓周期有较大关系。

03 市场观点

8月新增社融超3万亿,同比多增近6500亿。但代表内生增长成分的人民币信贷同比几乎持平,增量主要由政府债贡献,与8月地方专项债加速发行相关。但无论如何信贷数据已结束二季度的恶化阶段,8月底的地产放松政策开始密集出台,后期地产成交和信贷数据会是市场对政策的高频数据验证样本。目前看代表性的30城一手房成交来看,从8月末地产政策大力度松绑至今,仍未有较显著的起色。而全国二手房的挂牌数量激增和挂牌价下行现象同时出现。后期这些高频数据的走向可能会决定着市场对经济底置信度的看法。

而市场的定价中,外生干扰因素似乎仍然占据着相当的比重。从本周的A股结构来看,免疫美元和美债利率共振上涨的上游资源股本周继续强势,另外估值超跌的医药出现系统性反弹,而全周市场呈现出显著的价值风格。综合上述特征,市场短期仍然呈现了谨慎的定价倾向,其隐含着对内生增长动力的谨慎以及对外部干扰因素的防御倾向。

鉴于市场短期呈现了较为特殊的定价状态,如果外生干扰因素持续,可能会打破市场底显著领先经济底的规律。但好在四季度非常大概率会是真实的经济底形成的时间窗口(其将由持续出台的一揽子托底政策+出清的库存位置耦合而成),其也代表着从“时间”的维度来看,我们已经处于二季度以来这轮下跌的末端部分。而由于市场短期对干扰因素的定价权重较大,从“价格”维度来看,取决于经济底之前的外围干扰因素如何演绎。

今年A股的行业轮动速度显著高于过去10年(季度来看都没有出现稳定的风格主线)。主观多头策略的整体换手率一般较低,私募主流换手率在2-10倍,公募主流换手率在2-6倍。以今年畸高的行业轮动速度来看,加上市场的估值定价体系正在出现大周期级别的迁移,因此主流的主观多头选手大多难以适应。相信随着四季度中国这轮经济短周期见底,以及市场的估值定价体系迁移从冲突到一致后,市场将会出现更稳定的风格主线,行业轮动速度将会有所回落,届时主观多头策略将一扫阴霾。但是市场估值定价体系的大周期级别变迁,也大概率会淘汰相当一部分对过往景气定价环境过拟合的管理人。我们坚持认为,未来这一轮周期,方法论的筛选将大概率是0-1的关键要素。总结来说,过去2年,对于主观多头策略来说市场呈现出了较为不友好的客观环境,明年大概率有所改善(“周期性回归”的部分)。但这其中仍然有相当一部分策略将因为其拟合的宏观背景一去不复返而永远回不到净值高点(“结构性变化”的部分)。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。