作者:一瑜中的

题图:一瑜中的微信公众号

事件

2023年9月15日,中国人民银行决定下调金融机构存款准备金率0.25个百分点,下调后,金融机构加权平均存款准备金率约为7.4%。我们对此点评如下:

核心观点

1、降准只是流动性调节的工具,不必然对应银行间流动性的松紧。

2、政策防止汇率过快超调的背景下,银行间利率短期或仍有扰动。

3、降息仍可期待。化债+稳增长诉求下,利率下行趋势较为确定。

报告摘要

如何理解降准?——降准本质是流动性调节的工具

1、结论:降准本质是流动性调节的工具,降准不必然对应银行间流动性宽松,降准过后银行间流动性的松紧要结合资金供需综合判断。

2、理论依据:参考调统司司长阮健弘在2019年发表的工作论文《流动性的客观评估与合理调节》表述:“法定存款准备金率作为流动性调节工具,其运用一方面要与其他政策工具相配合,另一方面要与流动性需求相适应,不能仅通过法定存款准备金率的调整来判断货币政策的松与紧。”

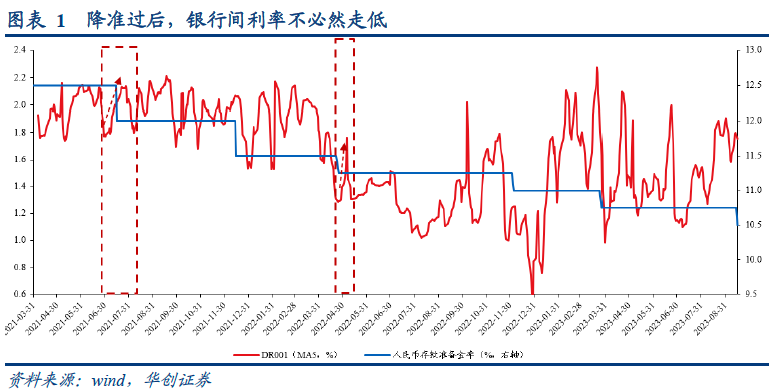

3、实证经验:2021年7月降准过后,DR001的五日均值从1.98%抬升至2.13%;2022年4月降准过后,DR001的五日均值从1.29%抬升至1.48%。

当下流动性的需求如何?——三方面原因对应流动性需求客观较大

①专项债有加速发行的诉求。新增专项债要在2023年9月底之前发行完毕。根据测算,当下仍有6800亿专项债尚未发行完毕。

②信贷投放力度有望加大。8月金融监管部门联合召开的会议表示,主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用。

③9月本身是季末时点,存在监管考量的因素。流动性指标等监管考核也会使金融机构流动性需求上升。

当下流动性的供给如何?——债权工具用的够多了,该降准了

①降准只是调节流动性的一种工具。央行有多种货币政策工具向实体投放流动性,这些工具包含降准,公开市场操作,中期借贷便利(MLF)以及各类结构性工具等等。

②调节流动性的工具可分为两类,第一类是MLF,结构性工具,公开市场操作等等,这一类统称为债权工具,主要影响央行资产负债表资产端科目的“对其他存款性公司债权”;另一类则是降准。

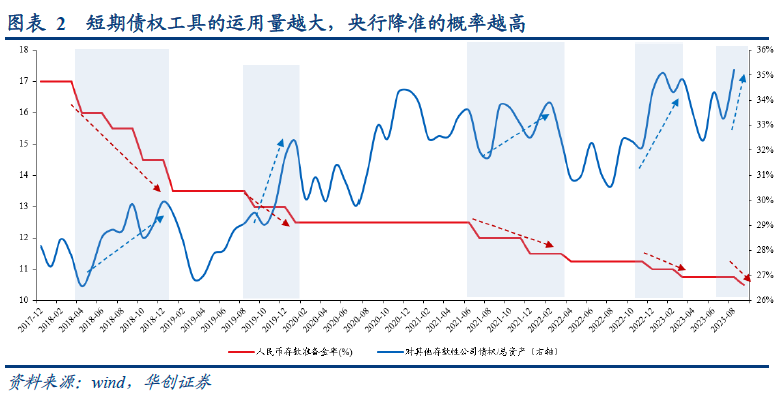

③历史经验来看,短期债权工具的运用量越大,央行降准的概率越高。根据央行8月最新公布数据来看,8月央行对其他存款性公司债权/央行总资产比值为35.23%,是有史以来的最高值。这意味着当下债权工具投放量较大。

短期货币政策如何理解?

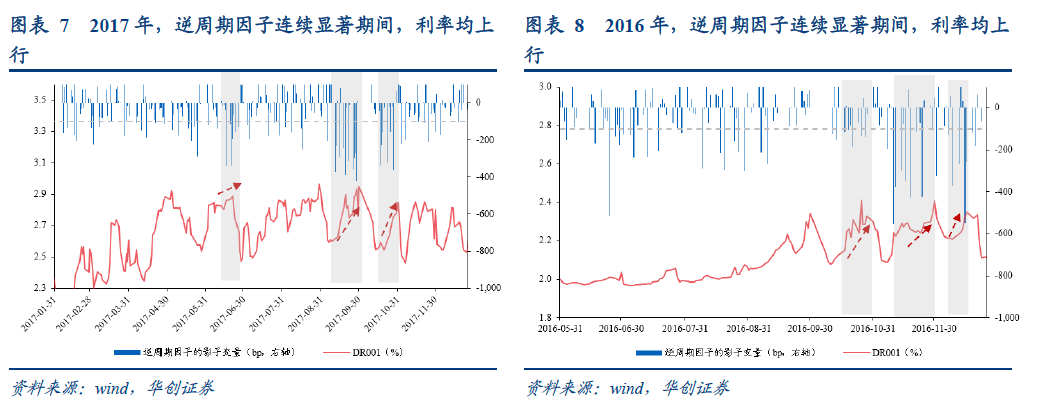

①银行间利率方面,结合前期报告《降息后,钱为何紧了?》,政策防止汇率过快超调的背景下,即便降准过后,银行间利率短期或仍有扰动。

②对于政策利率而言,我们认为降息仍然可期。工业企业利润同比不转正,出口社零增速维持低位,完成经济目标存在压力,这些因素都是支撑降息的因素。具体参考前期报告《降息是一种明确的“选择”》。

③对于贷款利率(LPR)而言,考虑到8月降息过后,LPR并未大幅调整,或对应当下央行降成本的主要目的是针对置换居民债务和化解政府隐性债务。由此推断,本轮降准带动LPR顺势下行的概率相对较低。

风险提示:货币政策超预期

报告目录

报告正文

一、如何理解降准?——流动性调节的工具

降准本质是只是流动性调节的工具,降准过后银行间流动性的松紧要结合资金供需综合判断。对于这一问题的理解,可以参考调统司司长阮健弘在2019年发表的工作论文《流动性的客观评估与合理调节》表述:“法定存款准备金率作为流动性调节工具,其运用一方面要与其他政策工具相配合,另一方面要与流动性需求相适应,不能仅通过法定存款准备金率的调整来判断货币政策的松与紧。”

实证经验表明降准确实不必然对应短期银行间流动性的宽松。举例来看,2021年7月15日降准过后,DR001的五日均值从1.98%抬升至2.13%;2022年4月25日降准过后,DR001的五日均值从1.29%抬升至1.48%。

二、从供需评估流动性来看,当下降准的必要性较强

从需求层面来看,当前时点商业银行的流动性需求的压力客观较大,三方面原因:

①专项债有加速发行的诉求。结合21世纪经济报道,监管部门通知地方要求新增专项债要在2023年9月底之前发行完毕。根据我们测算,当下仍有6800亿专项债尚未发行完毕。

②信贷投放力度有望加大。结合21世纪经济报道,“8月18日金融监管部门联合召开的会议表示,主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用。要注重保持好贷款平稳增长的节奏,适当引导平缓信贷波动,增强金融支持实体经济力度的稳定性。”

③9月本身是季末时点,存在监管考量的因素。流动性指标等监管考核也会使金融机构流动性需求上升。

从供给视角来看,当下央行降准存在较强的必要性。具体原因如下:

①降准只是调节流动性的一种工具。参照货政司司长邹澜的表述:“降准、公开市场操作、中期借贷便利,以及各类结构性货币政策工具都具有投放流动性的总量效应,需要统筹搭配、灵活运用,共同保持银行体系流动性合理充裕,综合评估存款准备金率政策,目标是保持银行体系流动性的合理充裕。”

②我们可以将调节流动性的工具分为两类,第一类是MLF,结构性工具,公开市场操作等等,这一类统称为债权工具,主要影响央行资产负债表资产端科目的“对其他存款性公司债权”;另一类则为降准,主要影响的是央行资产负债表负债端基础货币的结构。

③历史经验来看,短期债权工具的运用量越大,央行降准的概率越高。数据观察发现,当“对其他存款性公司债权/央行总资产”这一比值快速抬升且突破前高时,对应短期央行为了投放流动性动用了大量的债权工具,在此情境下考虑“统筹搭配、灵活运用”,降准的必要性自然大幅提升。根据央行8月最新公布数据来看,8月央行对其他存款性公司债权/央行总资产比值为35.23%,是有史以来的最高值。

三、降准过后,货币政策怎么看?

对于银行间利率来看,结合前期报告《降息后,钱为何紧了?》,政策防止汇率过快超调的背景下,银行间利率短期仍存扰动。

对于政策利率而言,我们认为降息仍然可期。工业企业利润同比不转正,出口社零增速维持低位,完成经济目标存在压力,这些因素都是支撑降息的因素。具体参考前期报告《降息是一种明确的“选择”》。

对于贷款利率(LPR)而言,考虑到8月降息过后,LPR并未大幅调整,或对应当下央行降成本的主要目的是针对置换居民债务和化解政府隐性债务。由此推断,本轮降准带动LPR顺势下行的概率相对较低。

具体内容详见华创证券研究所9月15日发布的报告《【华创宏观】降准不必然对应银行间流动性宽松——9月15日央行降准点评》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。