深圳量道从2010年开始研究量化策略,是国内金字塔程序化软件最早的用户之一,到期货策略荣获金牛奖,现在新增超额稳定的股票产品线,十多年里,量道走出了一条自己颇有成就的量化投资之道,我们近期对深圳量道就量化股票策略进行了深入的访谈交流,记下小记并制作了思维导图。

part 1 公司介绍

量道是最早深耕于量化投资领域的一家私募管理人之一,以量化CTA起家,取名自“量化投资之道”,创始团队于2010年就开始致力于量化投资领域的研究,策略表现经历多年的市场检验,荣获中国证券报“金牛奖”等多项业内权威奖项。

23年开始将股票线独立出来,加大股票策略的研发和迭代;目前股票策略线规模在8个亿左右。实盘至今超额比较稳定,尤其在7-8月几波权重行情里,策略依然能够稳定获取正超额,值得重点关注。

part 2 核心团队

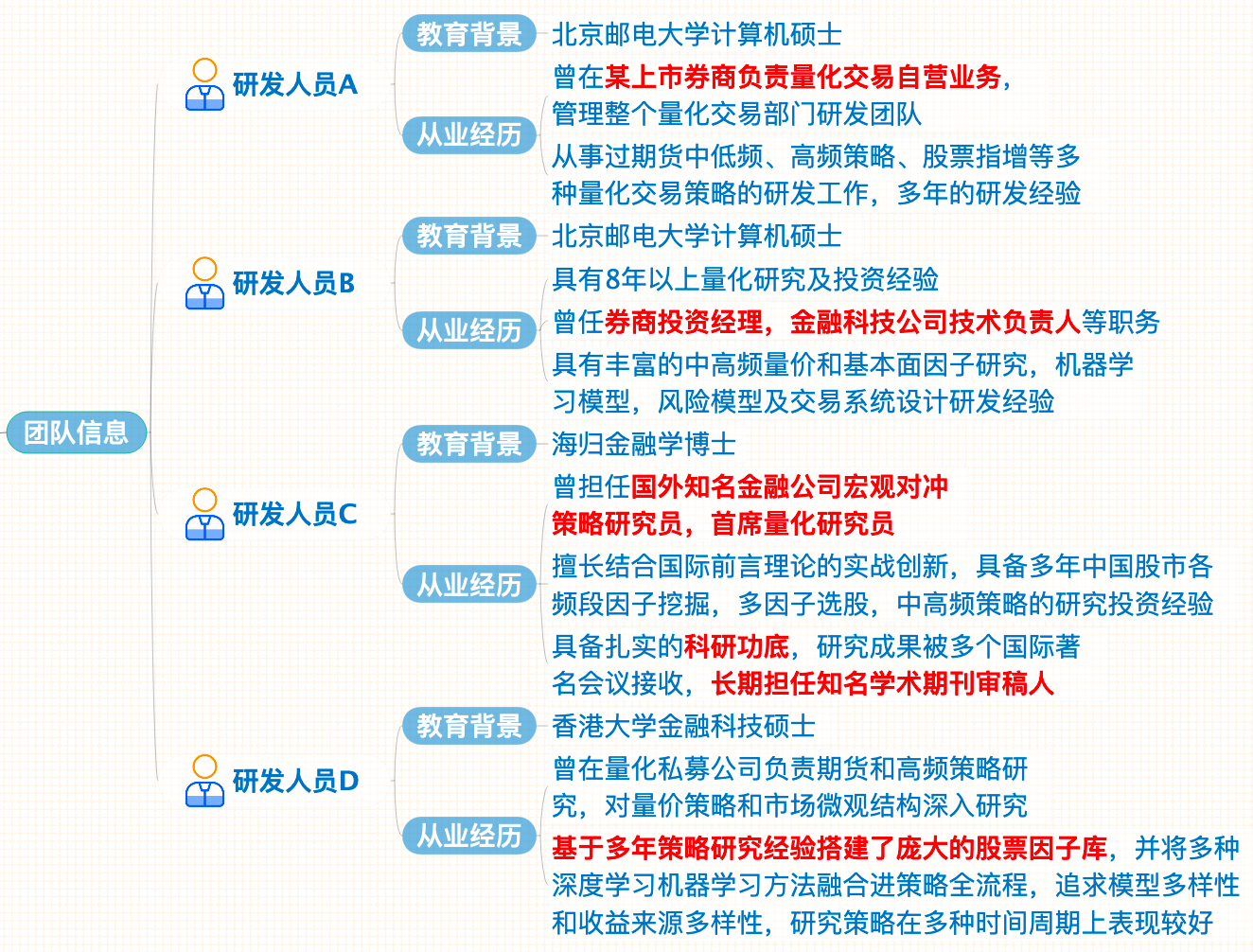

目前公司一共有41人,股票策略一共有16位投研,其中有12个投研,加4个IT;

四位核心研发人员,兼具学术和实操背景:

核心投研来自于券商自营,团队还有部分之前在其他量化私募从业和少部分自己培养的策略人员,并有一些外部关于前沿机器学习理论的学术顾问;整个策略团队base北京,运营和交易执行在厦门。

part 3 策略方法论

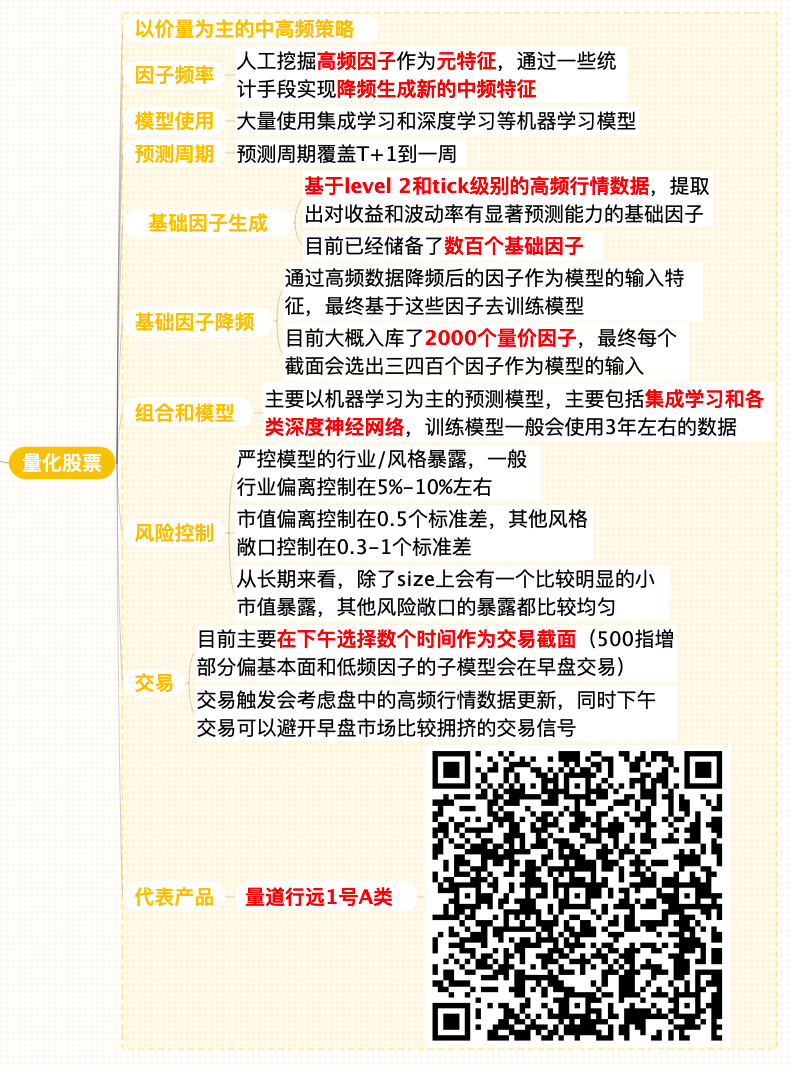

量道的量化股票目前是一套以价量为主的中高频策略。

近几年,量价alpha、T0等高频策略一直是量化策略的主流,主要原因在于2015年股灾后,股指期货贴水严重,迫使量化机构开发高频策略来创造更高的超额。而高频策略确实也在A股这种追涨杀跌的市场下效果显著,这几年擅长高频策略的头部私募每年超额基本能稳定在20%以上。

但高频策略的容量较低,当管理规模逼近策略容量上限,再想复制以前的操作愈发艰难,不可避免面临短期超额收益的稀释。而中低频策略的换手率较低,容量较大,持仓分散。从长期趋势来看,随着市场有效性的持续提升,量化产品规模想要不断增长,需要逐步降低策略的频率。

量道在因子的处理上,也是从高频降到低频。人工挖掘高频因子作为元特征,通过一些统计手段实现降频,生成新的中频特征。

具体而言,人工挖掘的高频因子主要基于level 2和tick级别的高频行情数据,提取出对收益和波动率有显著预测能力的基础因子,保证这些因子对预测目标有比较强的统计意义上的相关性和可解释性,目前已经储备了数百个基础因子。然后通过高频数据降频后的因子作为模型的输入特征,最终基于这些因子去训练模型。

组合和模型是主要以机器学习为主的预测模型,主要包括集成学习和各类深度神经网络,训练模型一般会使用3年左右的数据。并且严控模型的行业/风格暴露,一般行业偏离控制在5%-10%左右;市值偏离控制在0.5个标准差,其他风格敞口控制在0.3-1个标准差;从长期来看,除了size上会有一个比较明显的小市值暴露,其他风险敞口的暴露都比较均匀。

交易方面,目前主要在下午选择数个时间作为交易截面(500指増部分偏基本面和低频因子的子模型会在早盘交易),因为会考虑盘中的高频行情数据更新,同时下午交易可以避开早盘市场比较拥挤的交易信号。

part 4 代表产品

量道行远1号A类,成立以来年化收益达**%,最大回撤仅*%,产品详细信息及分析可以到最近很火的投研工具-火富牛查看,欢迎联系我们开通试用!

❣️附注:尽调完整版敬请点击此处移步火富牛尽调库查看(复制网址到电脑端查看~)

https://mp.fof99.com/fund/report【本资料仅供内部交流使用,不作为面向任何机构和个人的投资建议,请勿转发】

添加好投君,备注管理人名称即可安排对接