作者:翟东升的全球政治经济研究

题图:翟东升的全球政治经济研究微信公众号

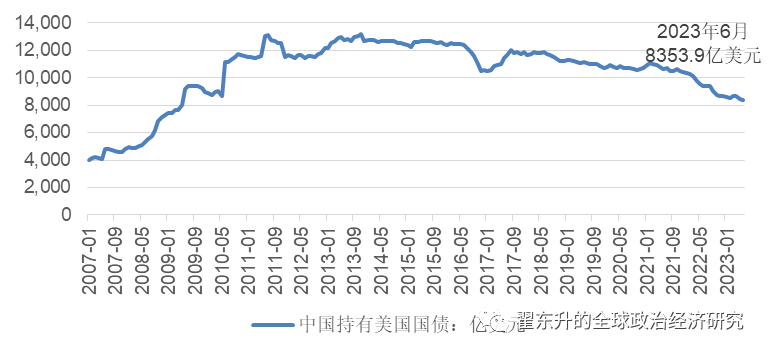

图一:中国持有美债规模连续下降

资料来源:美国财政部,Wind。

根据美国财政部国际资本流动报告(TIC)的数据,中国持有的美国国债(以下简称美债)规模呈持续下降态势,截至2023年6月底,已降至8353.9亿美元。自美联储于2022年3月起开始实施加息政策至2023年6月,仅短短15个月,中国所持美债规模已缩水17.5%,相当于1778.1亿美元。在此背景下,部分媒体和自媒体将中国所持美债规模的缩水理解为“大幅抛售”,甚至将此举解读为中国对美国的反制与脱钩之举。

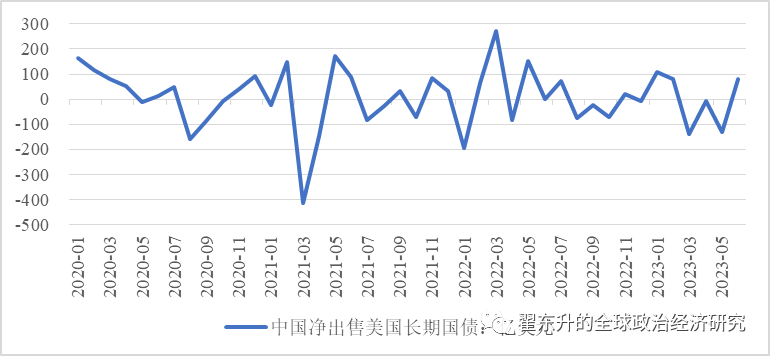

然而,这类报道往往忽视了一个关键事实:中国持有美债规模减少的主要原因在于加息背景下长期美债的价格下跌,而非实际的抛售行为。一国持有美债规模的变动,大抵可分为估值效应与交易效应两部分:前者指美债价格波动所致的持有规模变动,后者则涵盖持有者进行买卖行为所致的规模波动。自2022年3月底至2023年6月底,中国净出售长期美债235.7亿美元。(这一时期,中国总买入长期美债4840.4亿美元,总出售长期美债4816.9亿美元。)在中国所持的美债中,长期债券占据了绝大多数。(截至2022年年中,中国持有美国长期国债占持有美国总国债的比例是84.6%,短期的比例是0.2%,TIPS占到15.2%。)假如按照相同比例来估算各期限债券的抛售情况,可以得出在2022年3月底至2023年6月底,中国净抛售美债278.6亿美元的结论。换言之,仅有15.7%的持有规模变动可归因于净抛售行为,而剩余的84.3%则主要受美债价格下降的影响。如图二所示,2022年3月以来,中国净出售长期美债的月份并不多,甚至在一些月份,中国还净买入了长期美债。

图二:中国净出售美国长期国债额度有限

资料来源:美国财政部,Wind。

部分媒体对于“减持”与“抛售”的概念混用或许不仅仅源自对数据的过分解读,更反映了一种普遍的期许,即美国日益膨胀的巨额国债、不负责任的货币政策等因素理应导致全球抛售美债,从而动摇美元的霸权地位。然而,这种一厢情愿的期许并不应干扰专业研究者的理性判断。尽管美联储的紧缩货币政策的确在全球范围内引发了“美元荒”和各国的不满,但目前尚未出现一种可以取代美元和美债,堪任国际货币体系价值基准的储备资产。正如我此前多次指出的那样,欧元区的国债其发行主体是欧洲各国,各国之间货币统一但是财政未能统一,因此欧元区各国国债可以视同为中国各省的地方债,远处看是一片港湾,近处看则是十几个大大小小的池塘。那与欧元区经济规模相当的中国呢?中国的地方债规模太大而国债规模太小,债务结构明显不合理。

因此到目前为止,美元美债并没有真正意义上的竞争者。也正因为如此,我对于最近刚刚开始的金砖货币的酝酿寄以厚望。如果能够以此为基础打造一种比美元购买力更靠谱且更有市场广度和深度国际资产池,那么整个世界才能摆脱美元的统治。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。