作者:翟东升的全球政治经济研究

题图:翟东升的全球政治经济研究微信公众号

教师节的头一天,受邀在第7届企业家校长节现场发表主题演讲,以下为文字记录稿,局部有删减。

感谢李践老师的盛情邀请,非常高兴有这个机会跟企业家们共聚一堂。今天我要汇报的内容主题是:“国运即我运——重返世界舞台中央的战略新机遇“。

主要讲的是以下四个内容:一是新开放时代、二是新改革逻辑、三是新增长空间、四是国运即我运。

1 新开放时代

我们今天处于一个新的开放时代。

我们这代人所习以为常的、所得以成功的改革开放时代正在翻篇。当年的改革开放是融入美国主导的世界市场体系的开放。谁是全球化的主人,谁是全球化的引领者?美国。我们是全球化的客人,是受益者。中美的经济共生,构成了全球化时代的核心内容。

可树欲静而风不止,现在形势变了。

第一,尤其2008年金融危机之后,从奥巴马时代到特朗普时代,再到拜登时代,双方渐行渐远:

奥巴马、希拉里的时代推出TPP(跨太平洋伙伴关系协定),重返东亚,就是针对中国的。

特朗普的时代更是明目张胆,明确说全球化是个坏事儿,为什么?因为特朗普的选民是全球化时代的相对受损者,美国的白人,尤其白人中产蓝领这个群体,他们反对全球化。特朗普的时代搞了关税战,搞了制裁华为、中兴,制裁中国的芯片等等。

拜登的时代,他提出拜登经济学,提出新华盛顿共识。老华盛顿共识是新自由主义,主张大家开放门户,互相拥抱,互通有无,商品自由流动、关税降到零,政府减少管制。新华盛顿共识则说:自由贸易有可能伤害美国的国家安全,没有考虑到有一部分劳动者会因为自由贸易而失去工作岗位等等。

后危机时代双方渐行渐远,这里主要是美国的内政变了:华尔街在美国内政中的掌控力衰弱了,美国的蓝领阶级坚决地反对全球化。所以变的是美国,不是中国。

第二,中美力量对比和双方的心态变化。

2008年金融危机之后,要搞脱钩断链的是美国,但是中国继续开放的意志和理念并没有变,因为开放已经成为我们的一种信仰。但是双方的实力对比已经发生了重大变化,互相看待对方的心态也随之变化。

贸易方面,关税在拜登时期并没有取消。特朗普如果重返白宫,前边他执政那四年的方案,这一次将加大力度继续干,继续对外加关税,对内搞减税。

科技方面,美国现在搞的小院高墙,友岸外包,中国适当反制。

金融方面,美国加强对中国投资并购的审核,也限制美国企业在华投资。

我们面对很多的打压,但真正原因是美国感到受到了威胁与挑战。

美国的力量主要不是来自于他自身的3.3亿人,而是全球80亿人,因为他是世界的霸权。这个霸权体现在什么地方?美元霸权、军事霸权、盟友体系的外交霸权等等。如何应对这种系统性的霸权?我们以美元霸权为例略作讨论。

货币的网络效应构成了美元霸权最大的壁垒和护城河,各国之间相互交往的需求赋予了美国和美元以巨大的权力。

大家知道穹顶怎么建的吗?最初造的时候底下是有实的东西,穹顶建成后将下边的填充物掏空,穹顶上每一块砖石互相挤压,确保谁都掉不下来。这个空腔非常结实,可以千年不倒。

美元体系的建立过程与穹顶有相似之处。

美元体系是第一步跟黄金挂钩,用黄金支持美元的信用;等到大家都习惯用美元,都储备美元,互相之间用美元支付结算时,美国尼克松政府就把里面实实在在的黄金撤掉了。为什么我们今天无法摆脱美元?有很多原因,但是最重要的一条是这种穹顶结构,这种网络性权力。中国自己也是其中的一块大石头。

现在机会来了,最近金砖峰会探讨了金砖货币。金砖国家GDP按照官方汇率计算占到全球的29%。人口方面,中印两个人口大国,再加上其他的国家,加起来占46%;能源生产方面,这批扩容的很多是能源生产国,占到全球43%;商品出口方面,占全球的25%。

我个人的主张是,必须把这个游戏规则掰回来。当年尼克松1971年说“我们临时关闭黄金兑付窗口”,从此整个世界货币体系变成了没有锚的体系。现在我们主张把它变回一个相对靠谱的、有硬锚的体系;我主张从美元的穹顶上大家一起把砖拿走,玩新的规则;我们不做穹顶了,不玩空腔了,大家踏踏实实做个平面。1971年以前的锚定物是黄金,但是黄金有缺陷,我们以后的锚定物应该是一篮子大宗商品的加权平均价。

换言之,无论是谁拿着这个金砖银行发行的新的金砖币,你可以到一揽子的大宗商品的兑付窗口去兑付,是可以获得一个相对靠谱的固定量的商品。也就是说,货币的发行者承诺发行的纸币购买力是按照锚住的指数,这个指数每年的变化不是零,央行追求2%的通胀,我们确保这个指数每年涨2%,也就是目标通胀率。

这样做有什么优点?

第一,未来我们搞金砖货币之后,占全球45%的人口共同发行的金砖币所产生的铸币税,由这么多国家一起来分享,更加公平。以前则全部归了美欧日英四大央行。

第二,对顺差国和逆差国,对债权国和债务国都有约束力,更加可持续。你挣多了也该挨罚,生产少了吃多了你有逆差,那也该挨罚,所以整个体系更加可持续,不容易闹矛盾。不像今天的美元体系中,美国用印钞票为自己的逆差买单,白吃白喝不算数,还要责怪别人多挣了他的钱。

第三,更能反映实体经济运行对货币的需求,因为这个篮子里是一堆真东西,是实体经济所需所产的商品。以前的金本位的缺陷是每年新增的黄金跟你实体经济运行趋势之间很可能不匹配。发现大金矿会导致通胀,黄金开采速度赶不上技术进步速度则会带来通缩。

第四,这种货币体系也不怕戴高乐1960年代对美国黄金储备实施的那种挤兑,因为金砖币背后兑付的是一揽子商品,只要有人愿意拿钱来兑付实物,我们就开足马力生产,所以根本不怕挤兑。

这个新货币制度一旦在金砖、上合和RCEP国家中一起实施,影响当然会非常巨大,这意味着什么?意味着对美元体系将构成重大打击。一旦这个规则变真了,也就是穹顶上有一大块连片挪走了,意味着整个穹顶会在自身的重力作用下坍塌。

2 新改革逻辑

中国经济当下不容易,存在一定的困难,但是我相信这个困难是一个换档期和蓄势期。因为原先融入到美元体系里面日子过得很习惯了,我们挣到美元,并基于美元发行人民币,这就是所谓的外汇占款,以前这套游戏玩得很顺,但是现在发现出了问题:因为中美经济正在脱勾,而内部的内生动力和自主信用体系还没有起来,这个动力为什么起不来?

最大的关键在于债务结构的错配。许多人认为中国借了太多钱,在我看来恰恰相反。问题不在于债务的多和少,问题在于债务的结构出了问题。

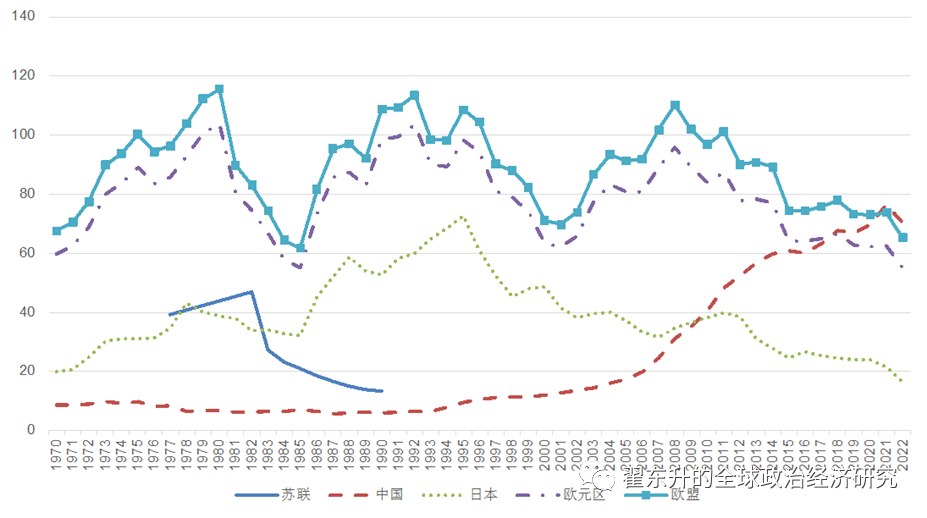

我们的债务结构有什么特点?中央政府的债务率非常低。日本中央政府债务占GDP比例现在230%左右,希腊220%左右的债务率,美国130%左右的债务率,欧洲号称最最谨慎的、最最靠谱的德国联邦政府也达到了60%左右的债务率。而中国中央政府只有20%左右的债务率。欠债少不挺好吗?毛主席那个时候说既无内债也无外债是值得骄傲的事情,他说错了吗?没有,因为他的时代是金本位时代,最好做债权人而不要做债务人。

但是在无锚货币时代要反过来,你应该做债务人,什么原因?

因为2008年金融危机之后,全球主要央行的资产负债表扩张的速度,或者基础货币扩张的速度是年化15%左右,也就是说如果你的资产升值速度不到15%,其实你都在帮这个体系分担了代价。

中央政府欠的债只有20%GDP,如果考虑到我们的外管局、主权基金所管理的几万亿美元的外汇储备,也就是在中央政府层面一手持有几万亿美元,同时财政部的负债30万亿不到,两项抵消,即相当于中央政府层面上既无内债又无外债。毛主席那个时候既无内债又无外债是好事,但是到了美元的无锚时代你应该主动借债。

用打比方来讲这个道理,假如今天在座的人就是代表地球村里面的所有玩家,大家相互做生意你挣我的、我挣你的,相互挣来挣去一定有人挣钱、有人欠钱。如果这一年每个人都挣到很多钱,这意味着今年这一年一定是存在资产泡沫,才让大家觉得都挣到了钱,一定是错觉。没有资产泡沫的前提下,从实实在在的交易往来来算,一定总和是零。

那么什么情况下各位都能挣到更多钱呢?其前提条件是中央政府愿意欠更多钱。所谓钱,就是别人对你的负债。

所以三十年来逐步出现了一个债务结构的错配。中央政府不愿意负债,那么谁的负债支持了经济的扩张?地方政府因为互相之间有竞争,他们被迫负债了。老百姓拼命卷、拼命加班,挣的钱不多还要存起来,为了买房子欠了不少债。现在的解决办法是想办法把我们的中产规模做大,关键是从现在开始扩张福利体系。从经济史看,中产规模多大,并不取决于科技进步的速度,而是取决于福利体系的力度。

未来改革的重点在哪里?

第一是中央地方政府财权事权的再分配。

也就是说中央应该承担更多花钱的责任。比如全体居民的福利体系,应该由中央政府来建,应该由中央政府以2%的低利息向世界融资,但是前提一定是以人民币融资,绝不能用美元,为什么?因为利率的掌控权在他那里,他一勒绳子一加息,我就得被卡脖子,那是不行的。

第二是人民银行法作必要的修订。

也就是说我们的央行扩张资产负债表究竟能不能买自己的国债?许多人担心这个东西突破了会不会通胀?我们现在是全世界最大的生产国,供给侧卷得最厉害的地方,全世界最大的供应链在我们这儿,技术还在进一步提升,商品价格现在在下跌,这种时候你担心什么通胀?央行扩张资产负债表买入国债的幅度,你只要眼睛瞄着通胀别失控飙上去,一旦通胀有起来的苗头就控制一下节奏,点一下刹车即可。

这是近期要重点关注的两个看点。什么时候这两点突破了,未来中国经济的增长空间无可限量。

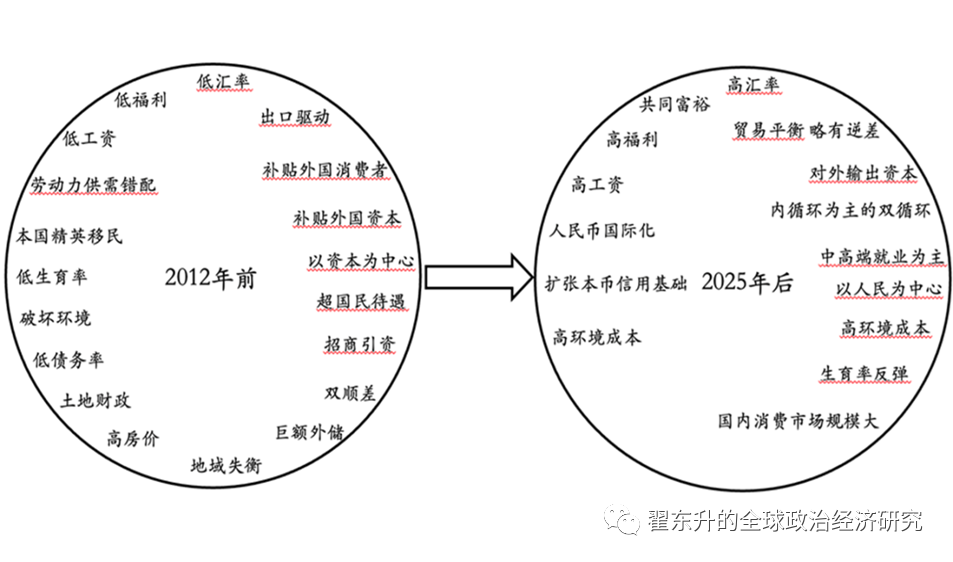

“以人民为中心”的时代应该看到什么样的改革?共同富裕的时代对谁微笑,谁能够抓住机遇?

2012年之前,许多早期的企业家成功了,以为是自己努力的结果,其实是一个时代的国运,是时代的浪潮把你推到这儿来了。新时代之前,有许多本来不够格做企业家的人,由于获得了各种优待,他也可以做企业家了,他不会认为是自己踩在了时代的风口上。

未来我们要高工资、高福利、共同富裕、高汇率、贸易均衡、略有逆差,对外主动输出资本,内循环为主双循环,创造中高端就业,就是让我们的孩子能够有体面收入。但问题是,中产阶级的规模扩张的速度和消费增长的速度,跟不上新增的高端劳动力供给的速度,于是出现了结构性待业。现在的年轻人普遍受过不错的教育,他们希望得到的是写字楼里中高薪酬的工作岗位,但是市场对人力资源的需求要么是最高端要么是工人。中产家庭里的年轻人不愿意为了三五千块钱终日奔波,宁愿在家待业。等中国经济循环的转型从一种均衡转向另一种均衡的时候,这批在家里的孩子,他们的机会就来了。

3 新增长空间

“中国见顶论”,这是美国、欧洲的媒体最近的一种谬论,他们说中国对美国的追赶已经见顶了,中国颓势已现。甚至有人说接下来我们不是要管理中国的崛起,我们要管理中国的衰落。

在我看来这是非常肤浅的看法,中国经济我认为远未见顶,我们的崛起路径正在换轨,现在只不过是太阳即将冲破乌云盖顶的时候短暂的光芒消失,他其实就如同股票创新高之前,前期高点底下要盘桓蓄势。

为什么呢?

首先,中国人的能力。

中国人不但智商不低,而且学习更努力,工作更拼命,我们培养的学生中以理工科的为主,这个是真正创造财富的人群。我们培养的人才结构比他们好,更加重要的是还比他们勤奋。

其次,产业升级与技术突破。

芯片、电动汽车、新能源技术、人工智能方面,我们都在追赶,甚至局部反超,这些所谓卡脖子的东西,所谓工业皇冠上的明珠,正在被我们一个个摘下。

新增长空间分为内部增长空间和外部增长空间。

内部增长空间源自债务结构优化所驱动的共同富裕。以彼之道还之彼身,用魔法打败魔法,那就是扩大人民币计价的国债规模,增加本国居民福利,让他们有钱可花,从而扩大总需求,这里有一个前提,就是整个货币体系仍是无锚货币体系,在这样的游戏规则下我们是可以学美国,适当地扩大国债规模,给地方债松绑。

外部增长空间。金砖货币带动发展中国家的市场扩张,新的国际货币的购买力应该瞄住一篮子商品的加权平均价,帮助世界货币体系重拾硬锚,为美西方国家重新建立财政硬约束。

新货币体系能更好地响应实体经济对货币的需求,保证货币供给量真正的给实体经济的需求紧密挂钩。在新体系下,铸币税由全球共享并非美国独享。从而带动发展中国家拥有更大的购买力,也更乐意与中国的中高端制造业形成互补。通俗地讲,就是我们与之分享铸币税,共建大市场,帮助他们稳定经济,但是作为对等条件,他们应优先购买我们的手机、新能源和电动汽车。

4 国运即我运

回顾历史,不难发现每一个时代都有不同的逻辑,不同的风口。

改革开放初期是生产制造业大出口的时代,只要能生产出服装、鞋袜、箱包,卖出去就挣到美元;接着是城市化时代,做房地产的,做基建工程项目的,做矿业的,就能挣到大钱。在座各位许多人都是从那个时代走过来的,你们各自家乡不同时代的首富们是否都经历了这种替代和轮换?

但接下来就是逆全球化时代,2008年之后逆全球化时代已经开始了,只不过早期我们多数人没有意识到。逆全球化时代需要补短板解决痛点,你能帮中国解决原本被卡脖子的难题就能发财,做芯片相关的产业,近年那么多公司上市。

再往后,我们面临共同富裕时代,或者说中国重回世界舞台中心的时代,这个新时代是大消费、大服务、大品牌的时代。

世界在变,国家内部也在变,这个过程中会产生巨大的再分配效应,大浪淘沙。什么叫企业家?就是能不断地识变、求变、应变的人,带领团队找到新机遇,创造新价值的领头人。

这个过程中,本土品牌、本土标准、本土资本走向全球,主要不是走向美日欧,因为他们如今不欢迎你,甚至要打压防范你。

比如,我不认为中国的电动汽车在欧洲能卖得多火,因为到了一定阶段人家会搞保护。但是我们的电动车一定会在发展中国家逐步打开巨大的空间,伴随当地电力基础设施与中产规模的成长而发展。所以在整个全世界汽车市场的蛋糕中,我们必然是越切越大的。

中国输出的元素将包括中国品牌、中国资本、中国技术、中国标准,我们可以带头塑造一个共同的货币金砖币。这种多边货币不会像美元霸权对美国的作用那样导致中国的去工业化,这就如同德国带头塑造了欧元之后,德国的制造业没有受损,是同一个原理。

随着中国重新走回世界舞台中央,我们的企业家们会迎来一个新的时代,最终,几乎每一个企业和个人的命运在很大程度上都是与国运的方向紧密相连的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。