作者:浪说量化

题图:浪说量化微信公众号

昨天市场高开低走又有不少人把矛头指向了量化,引起了一轮新的骂战。原本我是不打算再写点啥的,毕竟连续两天发文已经极大的超预期了(虽然只是一图流),脱离数据支撑的狺狺狂吠也不是我所擅长的。但是看到一些主观管理人还有自媒体叫的这么热情啊,我一句话不说也不好。

不过这块的市场数据确实难找,还好中信托管在《信·研究 | 股票型私募基金在本轮下跌中的行为分析》中分析了在股票型私募基金在22年1季度股市下跌中的操作思路,我这里就直接选取重点,股市大跌下主观和量化的对市场的冲击一目了然。

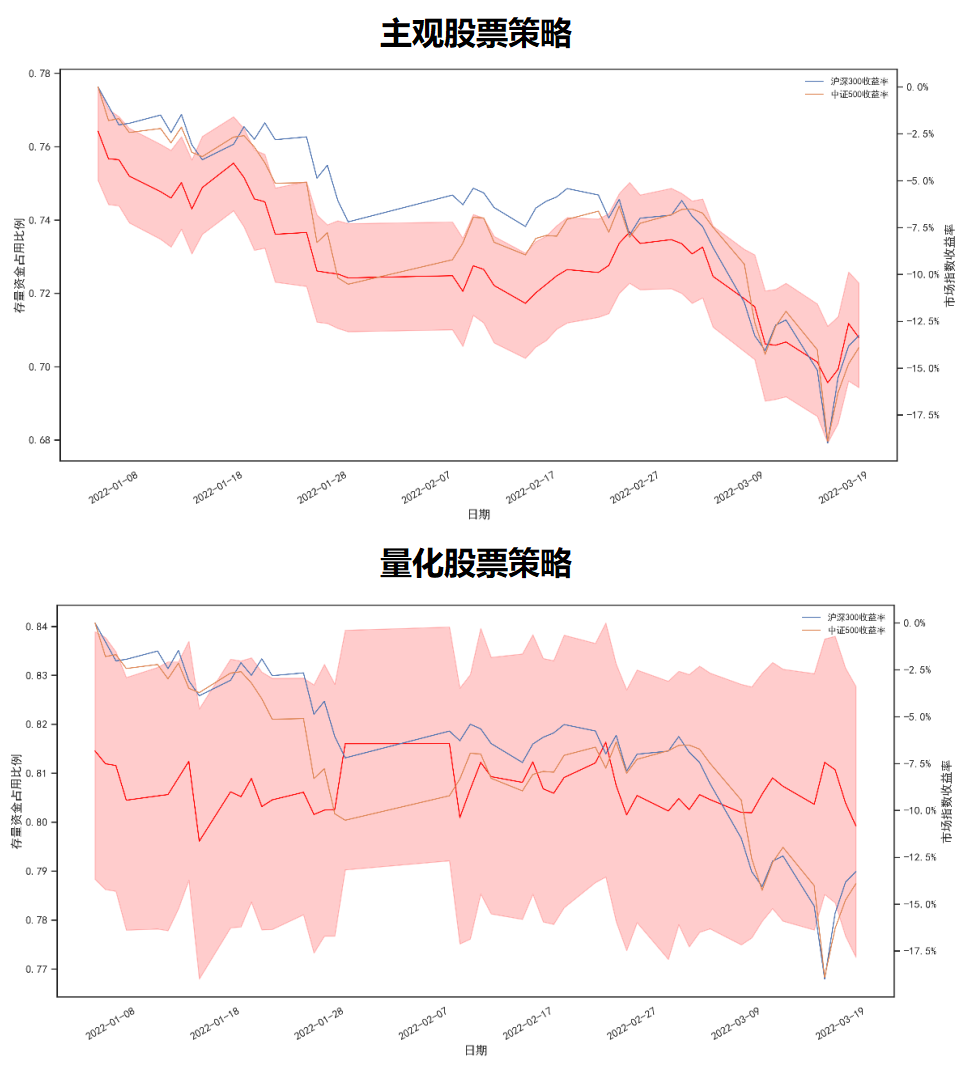

首先是场内存量资金分析,私募基金存量资金进出股市反映了投资经理主动投资的意愿。为了防止价格涨跌与防止异常样本带来的影响,以成本计算存量资金占用比例的中位数作为分析指标。

从图中可以明显看出,主观股票策略的资金占用比例和市场指数高度关联,追涨杀跌。随着指数的下挫,平均资金占用从1月初的76%一路下滑至最低不到70%,砍了差不多6%的仓位,但随着3月中旬指数的反弹又把仓位迅速的加了回来,对于这种韭菜行为,后面的指数表现就不用我再说了。

而量化股票策略则表现出高资金占用、波动小、对市场指数不敏感的特点。无论指数如何波动,平均资金占用都保持在80%附近震荡(量化股票策略主要是中性(仓位80%)和指增(仓位100%),由于采用中位数而非均值,如果中性数量更多,那就一直保持在80%左右的比例),无明显趋势。甚至在1月中下旬和3月中上旬两波市场快速下跌中后期,其资金占用不降反升。

因此,从两类策略管理人的主观能动性上来看,主观管理人明显呈现出韭菜行为,更偏好追涨杀跌,面对下跌选择迅速减仓,这无疑加剧了市场的波动;而量化管理人则永远满仓,永远热泪盈眶,用真实创造超额收益的能力去抵御市场的下跌。

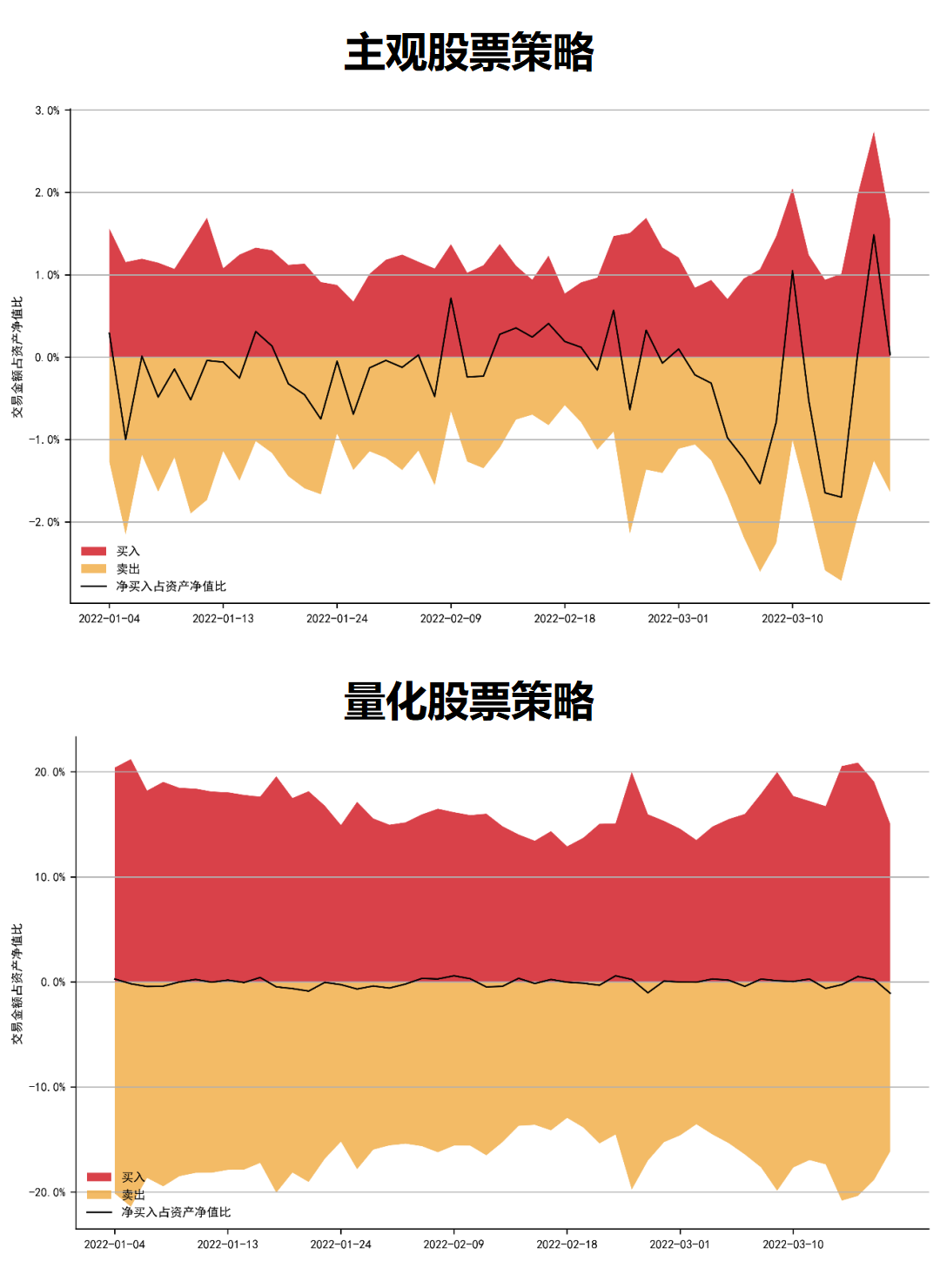

而从交易数据上也能证明这一点。我们对逐日的买卖金额进行分析,其累计结果即为策略的资金流动。

主观股票策略虽然双向交易金额占比不高,但净交易方向却有持续性,导致一季度有较高的累计净卖出,这与之前的结果相符。在极端情况下,主观管理人净卖出占比超过资产净值的1%。看起来似乎这个数字并不多,但实际上,截止7月末,存续私募证券投资基金规模5.88万亿元。剔除量化私募基金1.3万亿,其他衍生品、固收等规模估计1.5万亿,那主观管理人的规模就在3万亿左右。看起来主观管理人只有1%的净卖出,但这对于整个A股市场来说就是300亿的砸盘冲击。至于300亿的净卖出对市场冲击有多大,大家这个月看北向资金应该就有所体会了。

而量化股票策略看起来双边交易金额占比很高,但净买卖占比却保持在零附近,波动很小,且很少出现持续的单方向净交易。一些人拿着量化策略15~20%的卖出说事,却选择性忘记了还有同等规模的买入,在同等买卖下,量化砸盘的这口锅我们不背。

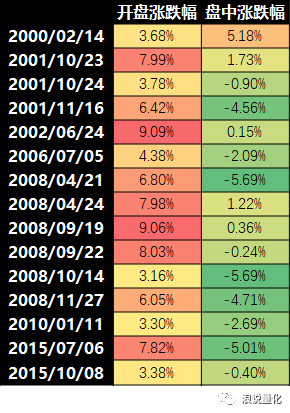

除此以外,为了消除量化策略对市场的影响,我还拉了2000~2018年,上证指数开盘涨幅超过3%的所有情况。

从图中可以明显看出,从08年下旬开始,在上证指数开盘涨幅超过3%的情况下,指数收盘价就再也没有超出过开盘价了,盘中平均下跌3.12%。而从00年以来的全样本来看,指数只有33.33%(5/15)的概率在盘中涨跌幅为正,平均盘中涨跌幅为-1.56%。投资人可能并不需要懂得机器学习、算法交易之类的量化手段,只需要会一些简单的统计分析,就可以得出指数在高开5%后大概率会跌这一结论,而不是无脑把锅甩到量化身上。

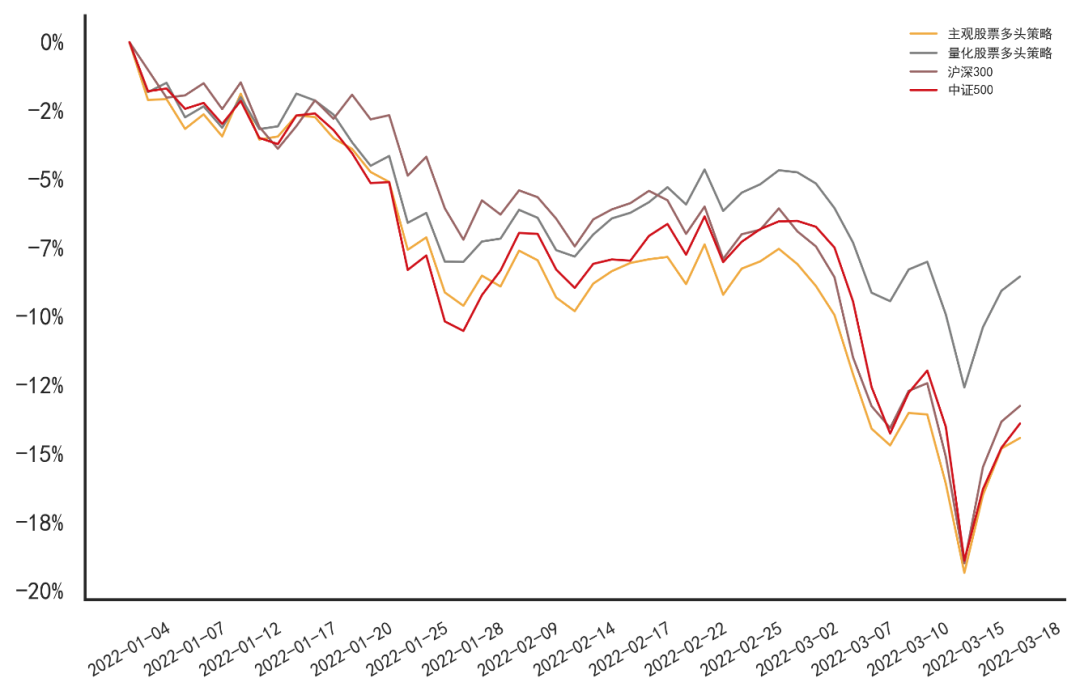

最后,22年一季度主观股票策略的左右横跳给他们带来更高的收益了么?答案似乎是否定的。

从两类策略的累计收益来看,在22年1季度指数最多跌了接近20%的背景下,永远满仓的量化股票策略表现竟然始终优于灵活调仓,追涨杀跌的主观股票策略。主观股票策略自2月初开始,便始终跑输沪深300和中证500,可谓是一顿操作猛如虎,一看超额负千五。只有策略净值是检验管理人投资能力的唯一标准。

今年以来,不少偏好主观股票策略的大冤种们也纷纷反应过来,高举“主观已死,量化烧纸”的大旗,在产品封闭期过后选择用脚投票。这触碰了不少不知变通,只想躺收管理费主观遗老们的逆鳞,纷纷成了跳梁小丑,听风就是雨,每逢市场大跌就总想搞一个大新闻,说是有人砸盘,然后就把量化批判一番。

吹灭别人的灯,并不会让自己更加光明;阻挡别人的路,也不会让自己行得更远。只知道追涨杀跌,在暴跌时攻击量化,既抬高不了自身策略的净值,也损害了这么多年来投资者教育的成果。不管黑猫白猫,抓住老鼠就是好猫。市场的有效性提升超出预期,希望管理人都能够抓紧每一分钟,不断提高自己的投资水平,在如此的宏观环境下守好投资人的每一分钱。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。