作者:FOF老顽童

题图:FOF老顽童微信公众号

作为一个以FOF和基金投顾为方向的写手,最近收到了一位朋友的灵魂拷问:

随后这位朋友还十分详细地列出了FOF的费用成本,根据他的测算,投资者每年大概需要承担4%-8%之间的费用。

这可把我吓了一大跳,原来买FOF和投顾的成本这么大吗?那还有存在的必要吗?

如果FOF和投顾都没有了存在的必要,我是不是也只能黯然下岗,变成待业中年?

想到这灵魂三问,不免就有点小紧张。

于是赶紧想着算一算双重收费到底有多严重,毕竟这涉及到了我的饭碗问题。

01

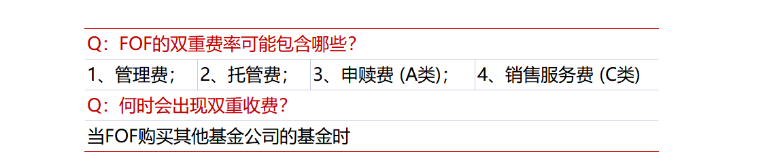

FOF究竟有哪些费用?

对于一只FOF来说,它的费用基本包含了以下几类,这几类都可能存在双重收费的问题:

正好很多FOF的中报都已经发布,于是我们以目前规模最大的交银安享稳健为例,看看它到底产生了哪些费用。

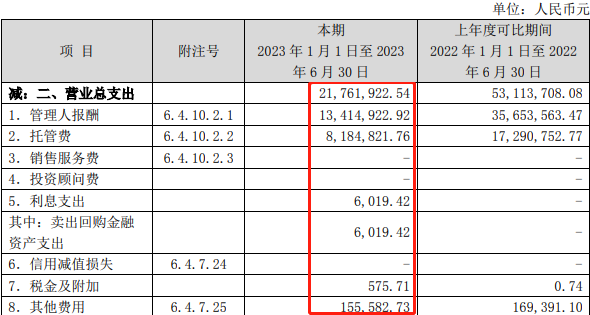

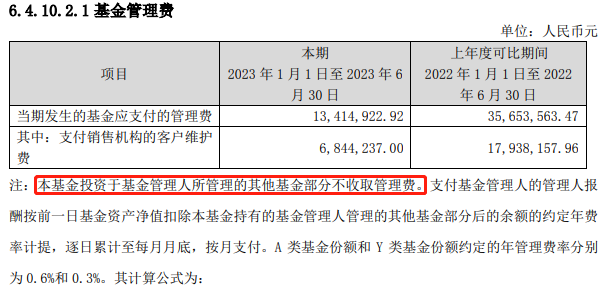

第一是FOF自身管理费、托管费等各种费用,这些费用加起来交银安享稳健在2023年中报显示是2176万元。

交银安享稳健在2023年中报的规模90.33亿元,我们用2176万的费用除一下,就能算出它的费率大概为0.24%。

这期间交银安享被赎回了40亿元,申购只有2.7亿元,也就是被净赎回37.4亿元。

如果算上赎回的这个因素,实际费率可能比0.24%还要更低一些。

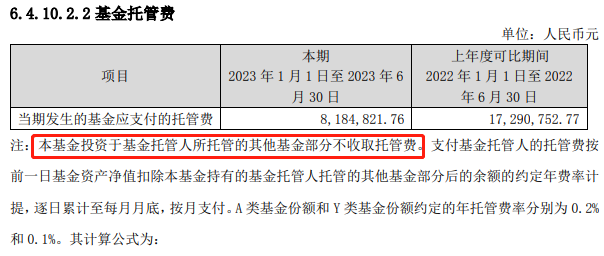

第二,来看看子基金费用的问题,我们继续从交银安享的中报中寻找答案。

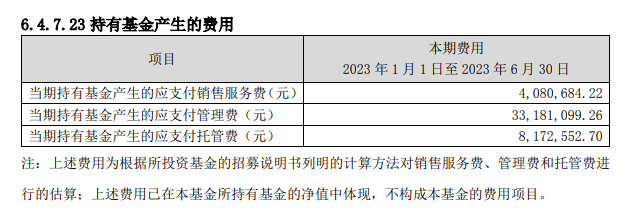

持有基金主要产生了三块费用,分别是销售服务费(一般买C类会产生)、管理费、托管费。

累计一下后它们共计1514万元,同样按照90.33亿元的规模除一下,费率为0.168%,那一年大概就是0.34%左右。

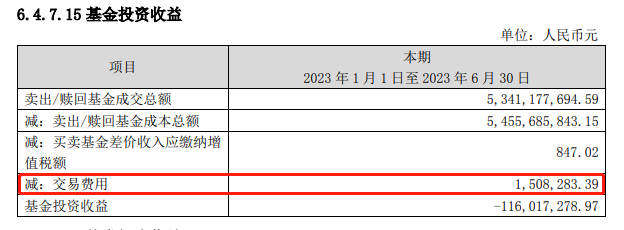

第三,再来看看交易成本。

其实不论是持有股票还是持有基金,只要有买卖就一定会产生费用,所以在这一块上FOF与普通基金相比并不会多出太多。

由于上半年交银安享稳健被大量赎回,因此它只申购2500多万的基金,同时赎回了近31亿元的基金。

这一来一去究竟产生了多少费用呢?其实“也就”150多万,按百分比来算的话并不高,几乎可以忽略不计。

综上,我们可以看到交银安享上半年费用的大头,主要是自身的管理费加托管费等,以及持有其他公司基金的管理费托管费等,再加上交易费用三大块。

这三大块加起来,半年不到0.5%,一年满打满算也就1%,应该在可以接受的范围内。

当然交银安享稳健也可能只是个例而已,主要原因有两点。

一是它持有了较多自家基金。

根据监管规定,持有自家基金,是不能双重收取管理费和托管费的。

因此省下了一笔比较大的资金。

二是它是一只偏债型FOF,不具有代表性。

02

其他类型的FOF费率如何?

前面我们说到,交银安享稳健是一只偏债型FOF,可能不具有代表性。

针对这一点我们也整理了规模最大的前十只FOF的中报数据:

从中报数据可以看出,不同产品的营业总支出、持有基金费用和交易费用有着比较大的差异。

我们可以简单地将营业总支出理解为FOF自身的费用,将持有基金和交易费理解为额外的费用(双重费用)。

通过对比我们可以发现,大部分的FOF持有基金的成本会比自身的费用更高一些。

但这个比例不会太高,前十的平均值大约为1.21。

也就是说前十大FOF的额外产生的费用大致可以理解为自身管理费和托管费的1.2倍。

而不同类型的FOF,费率的差异也是比较大的。

所以总结来看,大部分FOF在双重收费上需要额外支出大约1%-2%的费用,并没有我们想象的那么大。

03

问题其实不是出在双重收费上

这位朋友为什么会对FOF和基金投顾抱有这么大成见呢?

我觉得问题并不是出在双重收费上,而是出在了大家的情绪上。

由于近期市场的低迷,导致大家直观地认为FOF和基金投顾并不能带来超额的收益,低波动和低回撤也没有体现。

所以他才会认为说,买FOF和基金投顾,不如直接自己买基金。

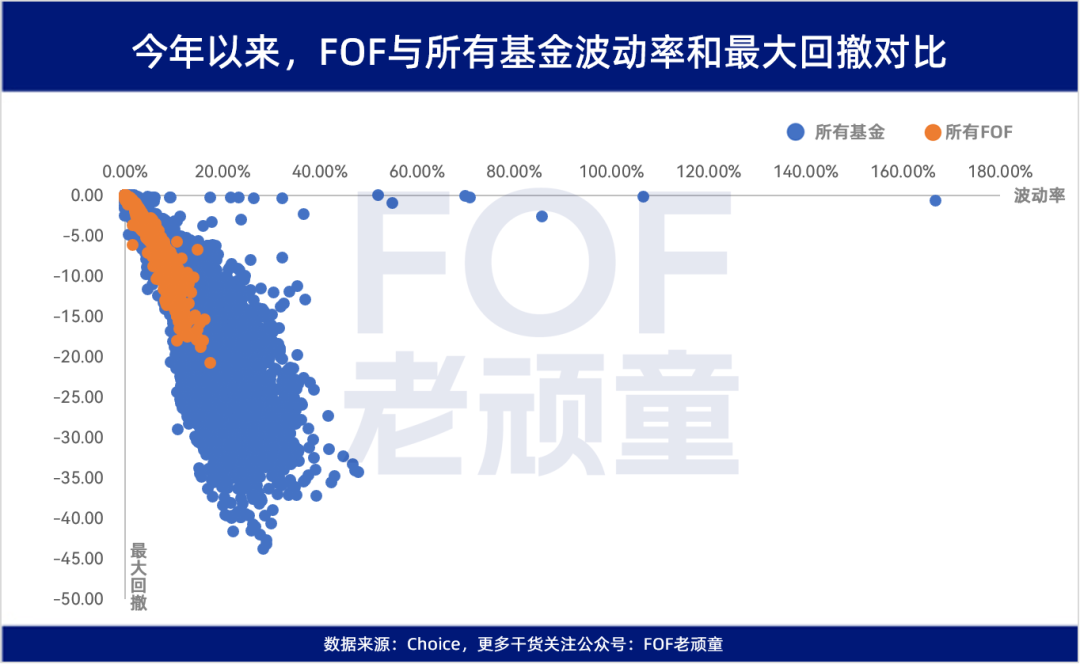

但事实上,FOF在控制波动率和回撤率上一直做得比较不错,相比普通基金非常显著。

另外,我们还可以再想一想如果自己具备选择基金的能力,那根本就不需要买FOF和基金投顾。

因为FOF和基金投顾最基本的一项功能,就是帮助投资者来选择基金。

当然,选择基金只是一个比较宽泛的说法,这中间涉及到比如资产配置、比如择时、比如均衡配置、比如行业选择等等诸多问题。

我们可以把问题简单概括为:你是愿意每年多承担一部分费用(大约1%-2%),让FOF基金经理和基金投顾主理人帮你管资产,还是直接自己挑选股票或者自己构建基金组合?

何况还要考虑自己的时间、精力、心理承受能力是否能满足这个条件。

说来说去说到最后,也只有在市场表现比较低迷的时候大家才会关心费率问题。

如果市场蒸蒸日上,费率是0.1%还是1%,真的重要吗?

费率高不高并没有绝对一说,值不值才是关键。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。