作者:发鹏期权说

题图:发鹏期权说微信公众号

指数上,过去1个月,有7.24政治局“活跃资本市场”定调带来的快速拉涨,又有7月经济数据断崖后外资集体唱衰中国带来的快速下行。期权交易者都可以感受到指数期权隐含波动率在过去这大半个月已经悄悄上行了一些,且过去这一周明显的滞跌。

市场既担心政策突发给力带来的行情大幅逆转,又担心外资继续跑路让内资信心崩塌带来最后一击的崩跌。此时期权卖方交易者一定要对风险有提前的嗅觉,是时候从过去1年安稳的卖方日子醒一醒,前置思考卖方风控方法了。

下边的内容是我1个半月以前的文章内容,现在重发如下:

期权隐含波动率平静了太久,指数下有底、上无戏的预期已经共识到十分极致的地步。很多交易者,特别是期权卖方容易过度沉浸于平静的“好日子”,降低对“黑天鹅”事件的警惕。

真心希望读者朋友们别忘了,期权卖方本质上是出售金融资产的厚尾风险(即黑天鹅风险)以赚取收益的一种策略,所以黑天鹅事件天然是期权卖方策略“天敌”,尤其是期权中性卖方策略。

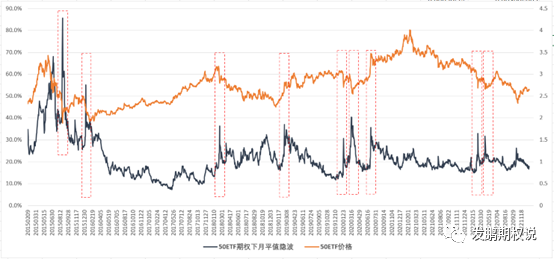

现实中,金融资产未来波动的实际分布是尖峰厚尾的,即极端事件发生的概率远大于标准正态分布。所以,如何在不可预测的未来黑天鹅波动事件中活下来,便是期权中性卖方策略最核心的环节。为了展示黑天鹅波动事件对期权中性卖方策略的影响,不妨再回顾上证50ETF期权自2015年2月9日成立,至2022年12月31日遭遇的极端黑天鹅波动。

如图所示,以上证50ETF期权隐含波动率短期大幅上行为特征,用红色虚线框出了国内期权2015年至2022年的几次典型黑天鹅波动事件。按照时间先后,排列如下:

a.2015年8月24日-25日,上证50ETF期权下月平值隐含波动率从39%大幅上升至85.7%,上证50ETF大幅下跌17.06%。

b.2016年1月7日,上证50ETF期权下月平值隐含波动率从31.7%大幅上升至55.1%,上证50ETF大幅下跌6.04%。

c.2018年2月9日,上证50ETF期权下月平值隐含波动率从24.4%大幅上升至36.3%,上证50ETF大幅下跌4.63%。

d.2019年2月25日,上证50ETF期权下月平值隐含波动率从22.6%大幅上升至37.0%,上证50ETF大幅上涨7.56%。

e.2020年2月3日,上证50ETF期权下月平值隐含波动率从17.6%大幅上升至30.7%,上证50ETF大幅下跌7.45%。

f.2020年3月6日-16日,上证50ETF期权下月平值隐含波动率从21.7%大幅上升至40.4%,上证50ETF大幅下跌8.95%。

g.2020年7月6日,上证50ETF期权下月平值隐含波动率从22.3%大幅上升至35.6%,上证50ETF大幅上涨8.85%。

h.2022年3月4日-15日,上证50ETF期权下月平值隐含波动率从16.1%大幅上升至32.9%,上证50ETF大幅下跌11.79%。

i.2022年4月15日-25日,上证50ETF期权下月平值隐含波动率从19.9%大幅上升至31.6%,上证50ETF大幅下跌8.65%。

期权卖方策略无论是否初始中性,核心的风险敞口在负Gamma和负Vega,波动或波动率的大涨对组合十分不利。这些黑天鹅波动事件,无一例外都包含了标的资产大幅波动与隐含波动率大幅飙涨两个特征,显然会给期权卖方策略造成致命的伤害。

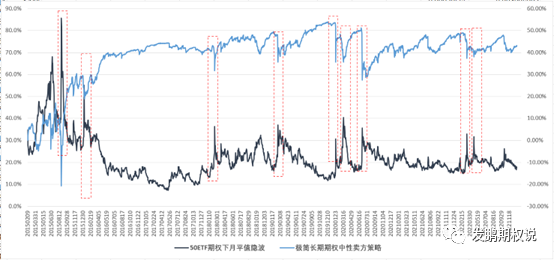

引入极简长期期权中性卖方策略历史绩效验证上述黑天鹅波动事件的在Gamma和Vega敞口上的实际影响。基于上证50ETF期权历史数据,极简长期期权中性卖方策略测试规则如下:

a.初始资金10000元;

b.当月合约上市首日分别卖出1张虚值5%的认购与认沽期权直至交割日按照收盘价平仓,同时开仓新当月合约双卖组合;

c.当上证50ETF价格距离上一开仓或调仓日价格偏离超过0.05元,按收盘价平仓原有双卖组合,同时按照最新价格匹配构建当月虚5%双卖组合;

d.默认策略无市场冲击成本,期权合约交易费用为3元/张。

策略收益曲线叠加上证50ETF期权下月平值隐波走势如下图,红色虚线对应框出上述黑天鹅波动事件时期策略的情况。可以明显发现,极简长期期权中性卖方策略的收益累积达43.21%,但是波动非常大。

更细致观察极简长期期权中性卖方策略的收益曲线,基本都是常规时期缓慢正收益,一旦遭遇黑天鹅波动事件,收益大幅暴跌。卖方在隐含波动率下降周期的前半段已经获得了不错的收益属于合乎情理的决策。但在隐含波动率已经相对较低的区域,依然贪婪性价比早已不高的隐含波动率进一步下行、时间衰减等收益的交易者,其承担的黑天鹅风险会更致命。

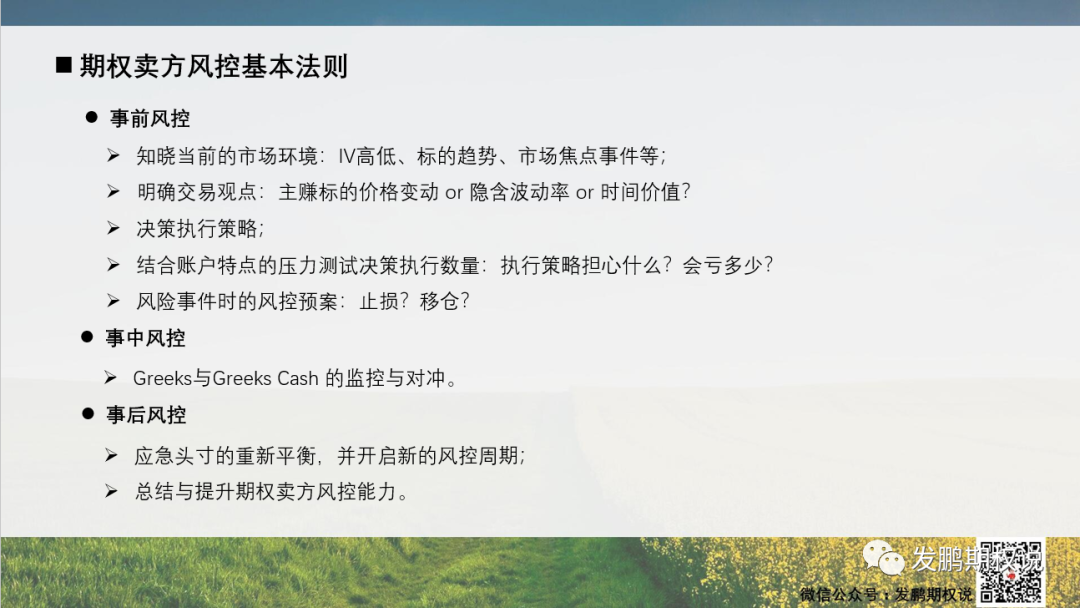

综上,对期权卖方来说,收益的关键在于预防与规避黑天鹅波动事件对策略收益造成的巨大打击。事前风控、事中风控、事后风控都是为了解决这个问题,如下图为我个人总结的期权卖方风控基本法则。

虽然作为波动率多头有屁股决定脑袋嫌疑,但我还是要坚定表达“不赞成这里继续坚持卖方思路”的观点。

1个半月以前,还可以说宏观预期暂时未有改变,指数平稳的时间很长也不是波动立即放大的充分条件,期权玩家坚持偏卖思路尚有理由。当下的宏观状态显然来到了一个值得重视的关键临界,虽然不及去年俄乌战争以后那么激烈,但无疑是值得警惕和尊重的。

对于期权卖方来说,在此时重新思考和提升自己的卖方风控手段极度重要,我也是特地在周六发送这么一篇文章提醒。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。