作者:债券科普,好投学堂专栏作家-苏江宁

题图:债券科普微信公众号

01 美联储再次加息25BP

首先这当然不是什么令人震惊的意外消息。

鲍威尔之前表达的很清楚,要致力于让通胀回落至2%。美联储想要实现这个目标,除了加息,就是缩表,没有别的手段。所以在其他条件不变的情况下,市场对于美联储本月加息这件事是没有争议的。

那么市场的分歧在哪里呢?在于7月这次是不是“最后一次”加息,以及今年要不要降息。

从年初开始,不管鲍威尔说什么,市场都认为美联储年内一定会降息。我不能理解这种逻辑的依据是什么,跟一些同业交流,他们认为这是基于过去10余年的历史经验——美联储总是会在衰退时立刻转成鸽派。

我没交易过美债,没有这么切身的感受。不过在我看来,这种感觉有点类似于中国机构投资者对于债市的谨慎态度——基于过去10余年的经验,分析师倾向于认为中国央行总是会在一轮资产上涨潮后快速的转为鹰派。所以在他们的报告里,债市不是正在熊,就是正在转熊的路上。

因此,虽然6月会议上,鲍威尔并没有明确说这将是最后一次加息,甚至明确表示不再预测今年会出现经济衰退,也不认为今年会降息,但是市场认为鲍威尔的声明虽然听起来不是很鸽,但他只是为了用偏鹰的态度来对冲市场过热的情绪,认为只要鲍威尔没明确说后面要再加一次息,那就是要降息。

02 到底还加不加息?

在我的理解里,鲍威尔的表述其实是很清楚的:

加不加息,取决于通胀能否持续回落。如果通胀展现出可期待的持续性回落,那么即使还没到2%也可能会停止加息,因为预计通胀的自然回落会有一定滞后性;

而降不降息,取决于经济是否确认衰退。关于判断衰退的指标,非常明显的是美联储更关心就业情况,其次则是零售情况。鲍威尔也明确表示,美联储内部不再认为美国经济会陷入衰退,那么年内自然就没有降息的必要。

所以其实鲍威尔自己也不知道这次到底是不是最后一次加息,因为并不清楚通胀会不会再次“沉渣泛起”,一切都要由未来的数据决定。如果货币政策也有一个目标区间走廊的话,这个走廊的上限是今年再加息一次,下限则是保持不变,很难想象四季度会出现突破这个走廊的新变化。

03 一件值得关注的小事

相比于是否会继续加息或转为降息,其实我觉得鲍威尔的另一个表述更值得引起关注——“美联储可能会降息,同时继续缩表;利率行动和缩表行动是彼此独立的”。

首先,利率和缩表真的能彼此独立吗?假如美联储在持续的回收资金,市场上流动性极度匮乏的话,美联储根本就无法把利率控制在目标区间,否则就是有价无市,没有意义。

反过来说,加息当然也会造成缩表的结果。当盈利期望低于融资成本时,市场就会主动降低杠杆,收缩资产负债表。

过去几年美国的高通胀到底是低利率带来的还是大扩表带来的呢?或许两者都有吧,但我倾向于认为总量的作用比价格更大,是天量的撒币行为导致市场消费强劲,投融资需求旺盛,生产动力十足。

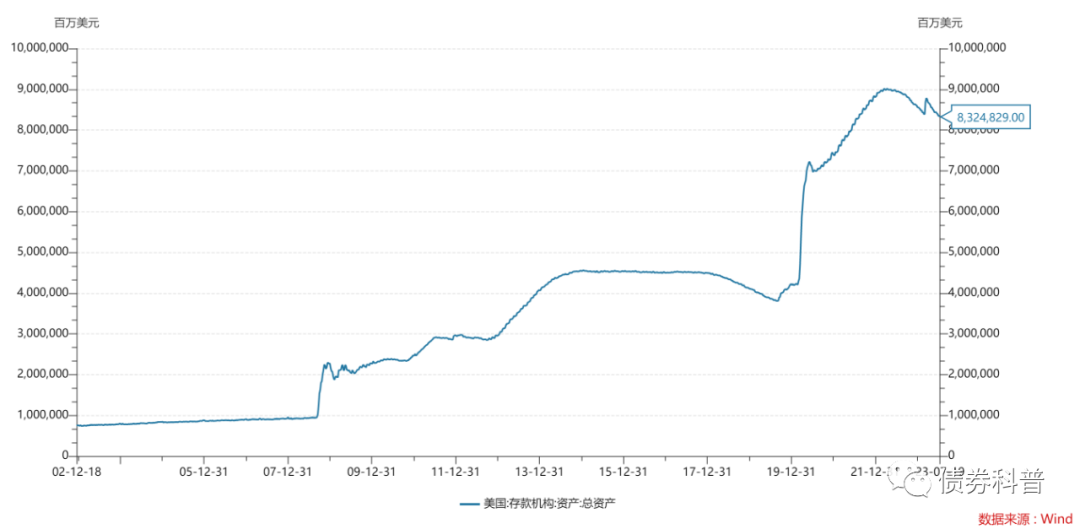

从去年3月美联储开始正式收紧货币政策以来,联邦基金目标利率从0.5%陡升到了现在的5.5%,但资产负债表呢?仍然有8.3万亿的总资产,仍然接近疫情前的2倍。

因为今天并非长篇,所以我不想费时去论证等美联储资产负债表回到疫情前的话会带来多大的影响,也不想分析在高息环境中,美联储、联邦政府和美国银行业为这么大的资产负债表各自付出了什么样的代价。但我想提醒各位的是,假如美联储持续回收流动性,那么市场上就会出现美元缺口,不管这个缺口是缺在美国国内还是国外,缺在哪个行业、哪类主体身上,反正总有人要降杠杆、要卖出资产。

例来,金融风暴都是由“流动性危机”带来的,而不是“高利率危机”,缺少美元可能会比维持一个高成本高预期的杠杆更容易摧毁资本市场。

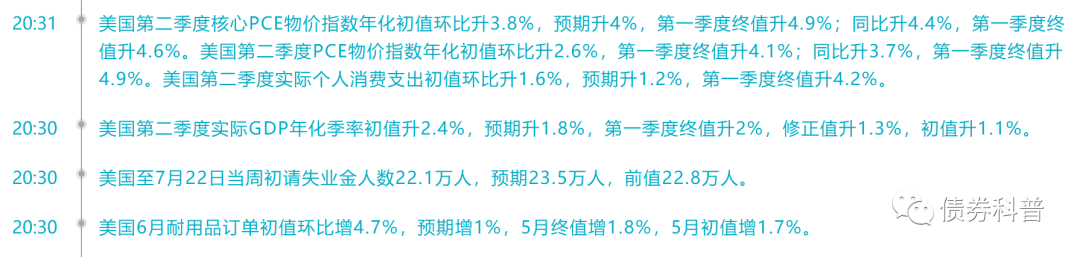

截至本文完稿时,美国二季度GDP、PCE和就业数据也出炉了。PCE物价数据环比涨幅有所回落,呼应了加速回落的CPI数据,而2.4%的GDP同比增速则堪称优秀,耐用品订单和最近一周的就业数据也好于预期。

通胀回落,经济强劲,似乎一切都在朝着最美好的方向行进。那么把利率放到一边吧,我现在确实非常期待看到美联储的缩表计划最终会走到哪里。

本文来自微信公众号“债券科普”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。