作者: 苏江宁 好投基金研究院固收类专家

6月27日,野村综合研究所首席经济学家辜朝明做了一场关于中国是否面临日本1990s衰退风险的演讲,这并非辜朝明针对这个课题的首次演讲,不过不知道为什么,我只能看到流传甚广的原文转载,却很少能看到针对这些演讲的解读。

尽管对于辜朝明的观点,我有很多不同意的地方,但这并不妨碍我去理解、思考他的观点。经济领域总是有各种各样自洽的闭环逻辑之间互相冲突,而研究者必须去从多个逻辑角度出发,来审视自己的观点是否有失偏颇。

所以我用了几天时间来归纳总结演讲内容,并尝试尽可能地用简单的逻辑来解读其观点。需要特别说明的是,为了降低这些观点的理解难度,下文可能部分观点并不严谨,或并未完整的反映辜朝明原文的准确观点,一家之言而已。

01

辜朝明演讲全文梳理

演讲主题:中国是否面临日本1990s的衰退风险?

(原文为:"China Facing 'Japanization' Risks?"顺便一提,辜去年10月份在“亚洲银行家”做了基本上一样内容的演讲,而当时的演讲主题叫作“全球挑战和中国的机遇Global Challenges and China`s Opportunities”)

全文逻辑梳理:

1.当资产价格下跌时,即使产品卖的依然很好,企业还是会倾向于用现金流来还债,因为资产会缩水,但债务却不会缩水;

2.企业还债(收缩资产负债表)是因为资产价格下跌,而不是融资成本过高,因此降息也没用;

3.日本在1990年泡沫破灭后,企业资产负债表扩张减速,到1997年,资产负债表正式进入收缩状态(金融资产净减少,负债净偿还),一直到2012-2013年左右;

4.过去的10年,虽然日本企业重新开始借钱了,但是金融资产增加的更多,也就是说企业不再愿意净负债来扩张生产和消费,这是1990s给企业家们带来的疤痕效应;

5.过去30年,日本一直是靠政府的净负债来代替企业部门维持经济正增长,而且只有财政刺激是有用的,货币政策、结构性政策最后被证明基本是无效的;

6.从历史数据来看,北京的房价增幅与当年的东京、大阪非常相似,如果中国房地产泡沫破灭,也将走向资产负债表衰退;

7.建议政策制定者不要犯日本犯过的错误,不要把时间浪费在货币政策、结构性改革上,而是将所有精力都放在财政刺激上以保持经济运转;

8.2015年之后,中国企业开始快速减少负债,通货紧缩的风险已经埋下;同时财政开始赤字,辜朝明认为中国正在进入资产负债表衰退之中;

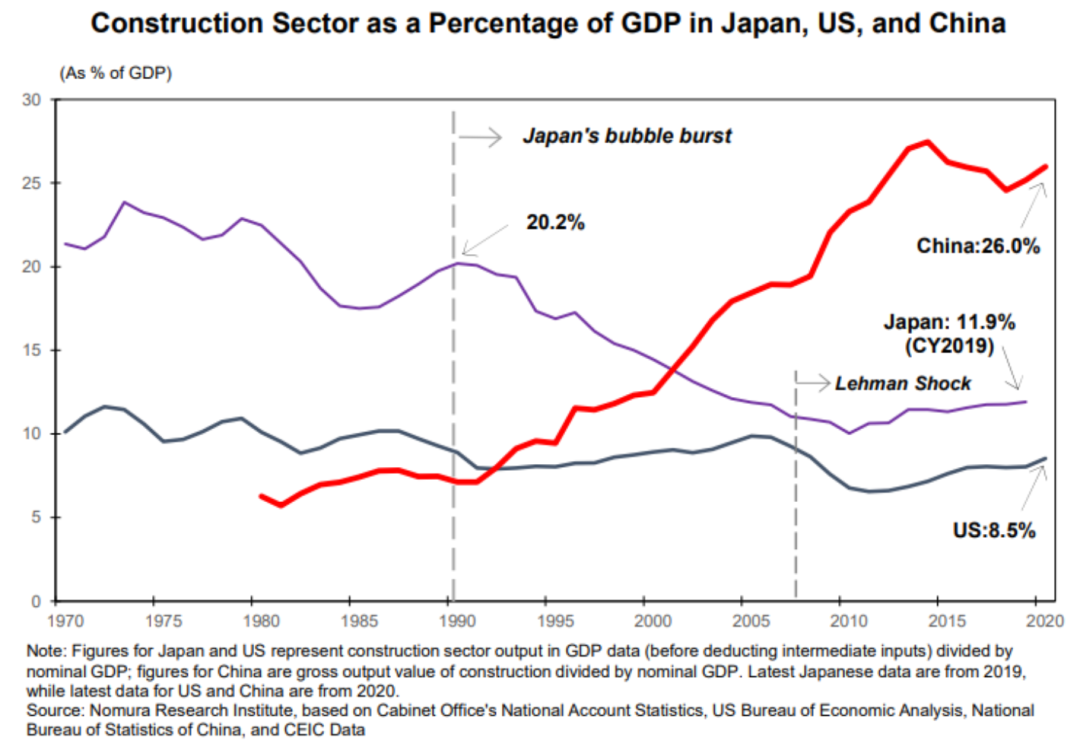

9.中国建筑业占GDP比重高达26%,远远超过当下的美日,甚至超过泡沫时期的日本,这意味着建筑业坍塌对中国经济的冲击将非常剧烈;

10.建议已经开始建造的楼盘应该不惜一切代价造完;

11.“脱钩”也会对中国经济带来影响;

12.人口减少并非影响投资的决定性因素;

13.相比于日本主要面对资产泡沫破裂带来的资产负债表衰退以及美日贸易摩擦的影响,中国要面临更多方面不利因素的挑战,需要zf非常积极的应对。

02

部分关键逻辑详解

一、日本楼市与中国楼市的对比

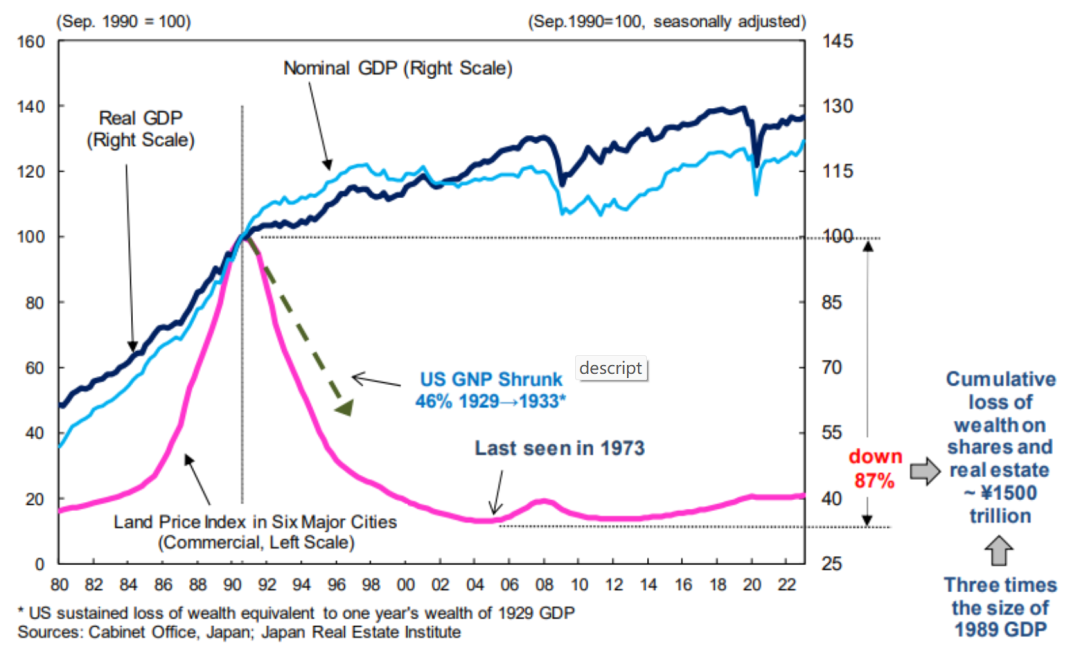

图中粉色线是日本六大主要城市房价指数(类似中国的北上广深苏杭房价指数),在泡沫破裂后较峰值下降了87%。

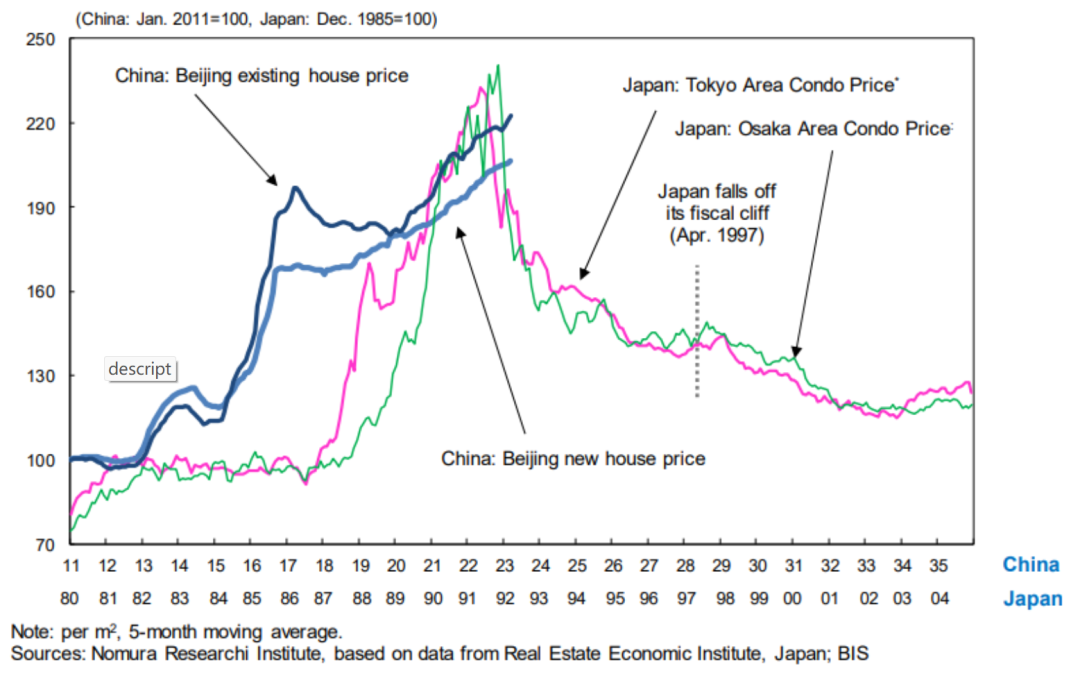

而北京(作为中国核心城市代表)的房价增幅(图中两条蓝色线分别是新房和二手房)非常接近日本东京和大阪在1990年前后的水平。

二、日本资产负债表的变化(辜朝明资产负债表理论的核心)

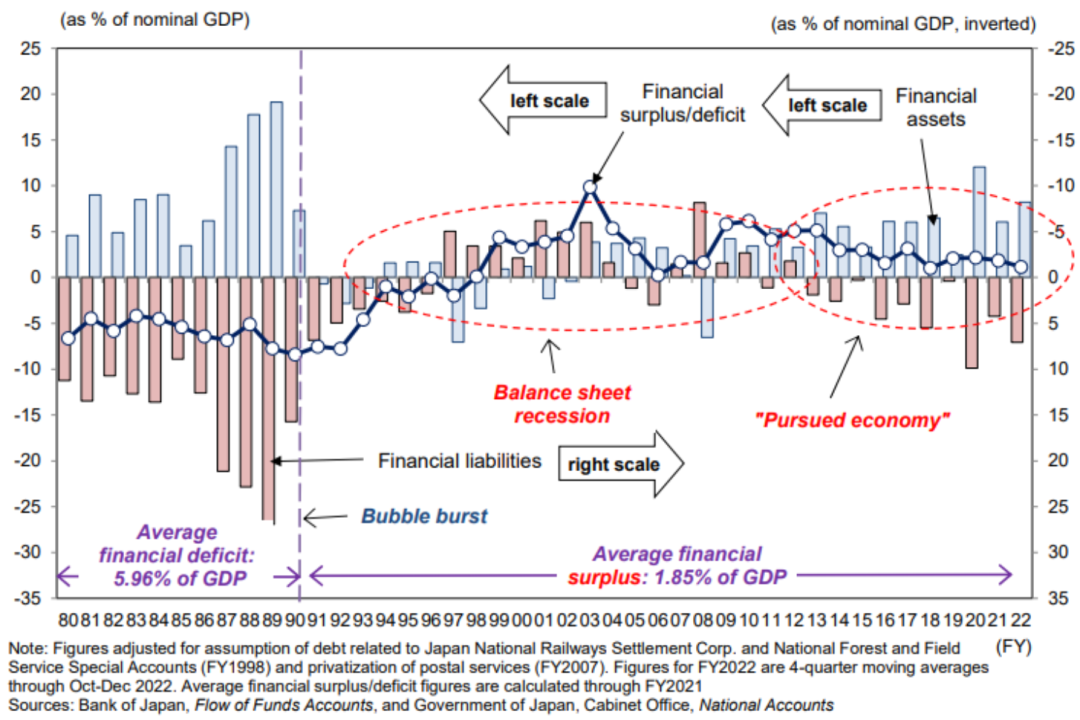

图中蓝色竖条是日本非金融企业的金融资产(也可以简单理解为存款),蓝色竖条向上意味着企业在增加存款,向下意味着企业在减少存款;

橙色竖条是日本非金融企业的负债,橙色竖条向下意味着企业在增加负债,向上意味着企业在偿还负债;

带圆圈的实线是企业的净资产变化情况,1990年之前,企业大笔借钱,也大笔存钱,但总的来说借的钱比存的钱要多很多,这些净借款和持续扩大的资产负债表让日本经济腾飞;而1990年泡沫破裂之后,企业减少了借款,而存款(金融资产)也因为资产价格暴跌而减少,到了1997年,企业开始大量减少存款用于偿还贷款,这种情况一直持续到2012-2013年,日本企业才重新开始举债扩表(橙色条向下是借钱,蓝色条向上是存款增长),但是这25年来,日本企业始终没有再通过净负债来扩张资产负债表,而是始终保持存款增速高于负债(实线始终在0值上方)。

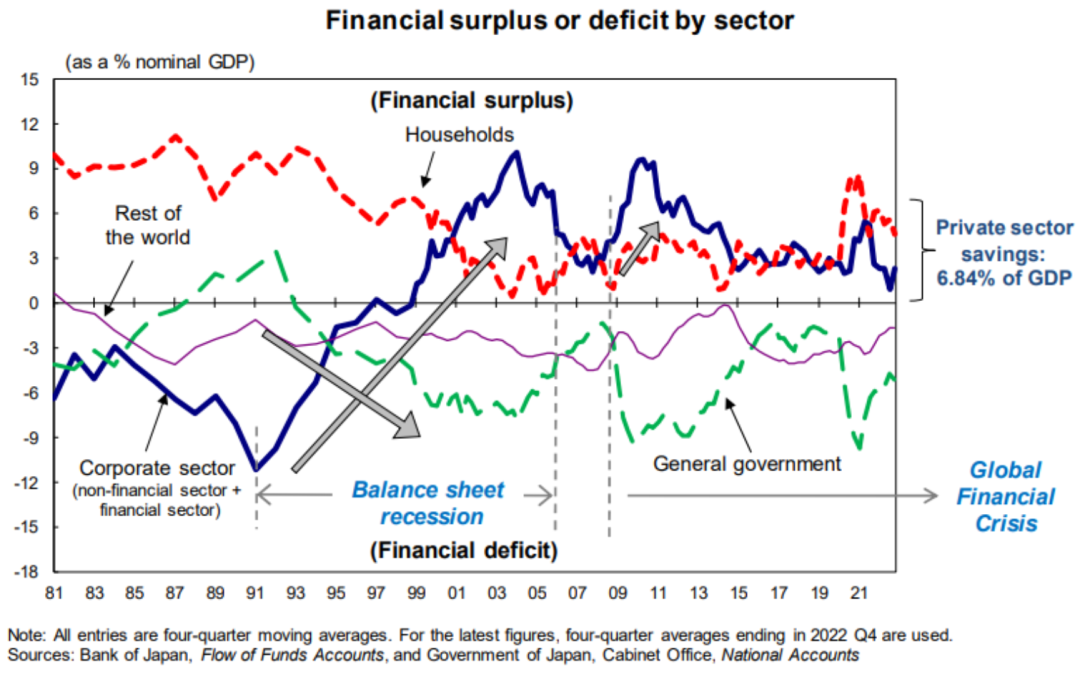

三、日本企业缩表,经济为什么还能正增长?

这些线条是日本各部门每年的净资产变化图。红色虚线是日本居民部门,一直在0值上方说明日本居民一直在增加储蓄;蓝色实线是日本企业部门,1990年之前企业一直加速净负债,到泡沫破裂后逐渐减速收缩,并在2000年后转为净储蓄;绿色虚线是政府部门,1990年泡沫破裂后,政府部门开始通过扩大赤字的方式填补企业部门收缩资产负债表所带来的缺口,维持住了经济的正增长。

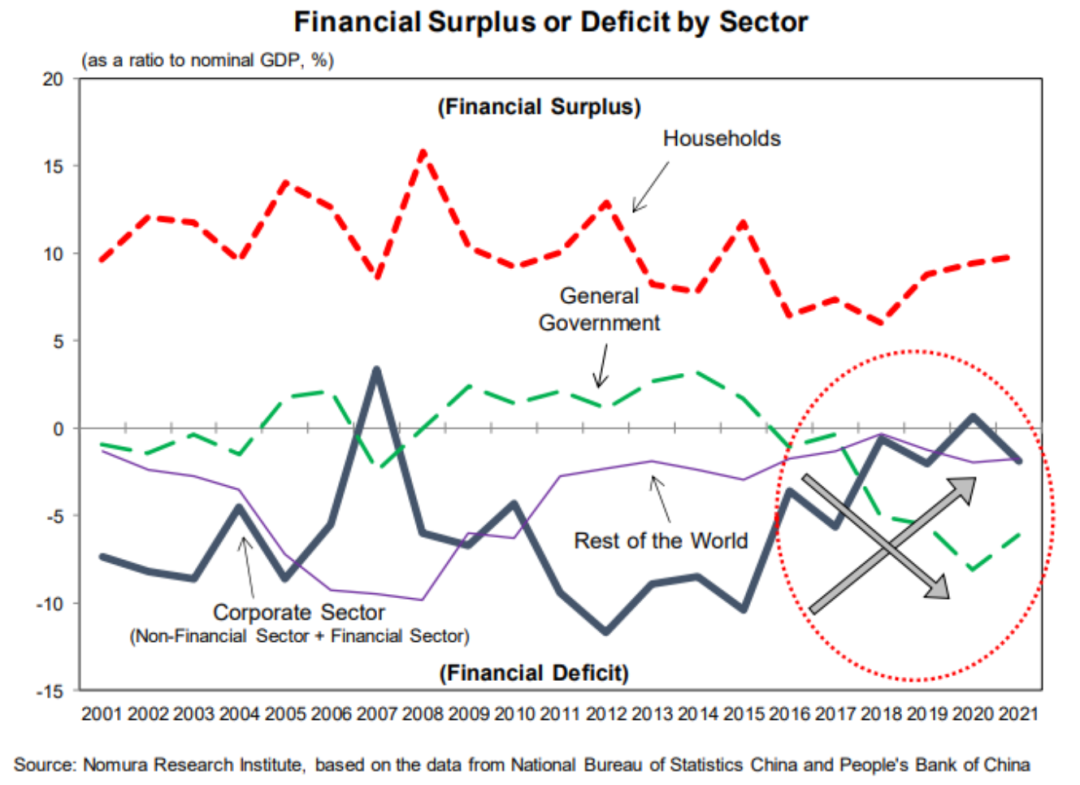

四、中国各部门资产负债表当前状态

红色虚线代表的居民部门和日本差不多,也是一直净储蓄;蓝色实线代表的企业部门从2015年开始减少净负债,而绿色虚线代表的政府部门则开始净赤字。辜朝明对中国企业在2015年明明没有发生大泡沫破裂的情况下就开始主动减缓扩表感到不解,但作为中国人我觉得还是挺能理解的,因为2015-2016年楼市、股市、债市、汇市都陆续发生过巨震,虽然最终没有走向“破裂”,但那两年的挫折还是非常令人印象深刻的。

03

辜朝明的结论

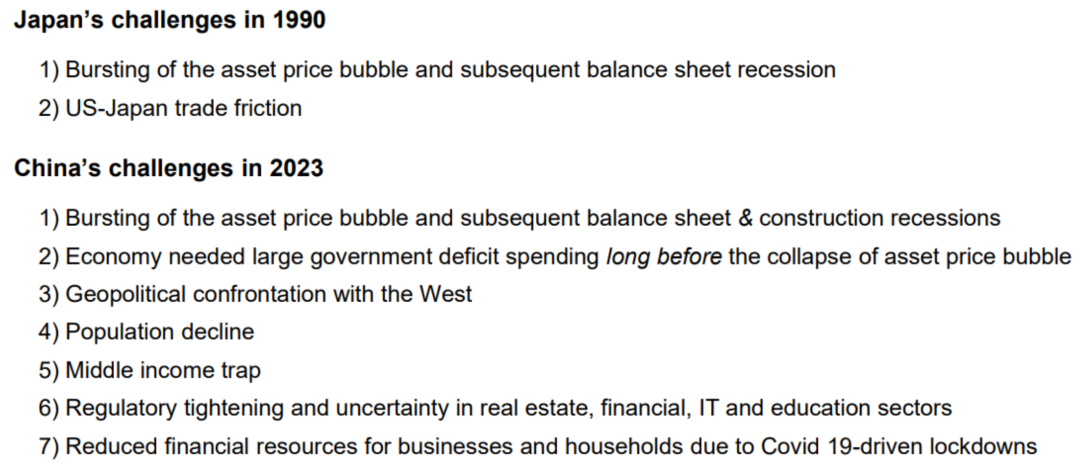

辜朝明认为,中国目前所面临的挑战比当年的日本要更复杂。

他认为,日本当年只面临泡沫破裂后的缩表和美日冲突两个问题。而中国面临的问题包括:

1)资产负债表和建筑业衰退;

2)资产泡沫前财政就开始赤字,泡沫后压力可能更大;

3)中美脱钩;

4)人口减少;

5)各领域监管的收紧和不确定性;

6)疫情带来的后续影响。

按照辜朝明的理论,经济压力最核心的影响因素还是由于资产价格下跌带来的企业部门自发缩表,而这种缩表与资金成本关系不大,因此通过货币政策改变企业缩表进程是无效的。

zf唯一能做的就是主动负债来顶上企业缺口,给私营部门提供收入流,维持经济持续正增长直到企业部门资产负债表完成修复。而日本当年犯过的错误是没有持续不间断的实施,而是在经济稍有恢复时就削减财政刺激,以至于整个修复过程变得非常漫长曲折。

因此他建议中国应当大力度不间断的实施财政刺激政策,而在所有刺激方向中,辜朝明认为最首当其冲的就是建筑业,对于存量楼盘要不惜一切代价造完。因为建筑业在中国经济体量中占比最大,影响最大,如果已经开始建造的楼盘最终不能完工,那么就会形成持有人的实际损失,从而加剧私营部门的缩表水平、拉长资产负债表的修复周期。

我的反对意见

首先再次强调一点,虽然本文旨在解读辜朝明的资产负债表衰退理论,但我本人并不完全同意这套理论,更加不同意他对中国经济环境的判断及结论建议。

一方面,日本和中国虽然在社会文化上有一些相似之处(比如都热爱储蓄、热爱囤房、厌恶负债和失信),但是区别也是非常显著的——中国并非某国附庸,在对内和对外政策上都是有绝对话语权的;并且中国是大zf体制,最终是不能“一躺了之”的,所以在财政政策上有必要“量力而行”。

另一方面,辜朝明作为日美的经济学家,不管是主观故意还是环境造就,他的理论出发点多少是有些偏颇的,不能排除其倡导中国发动强刺激政策,以带动关联经济体增长的目的。天下没有免费的午餐,财政刺激是要花钱的,钱从哪儿来?平白印刷?印钱真的不用付出代价么?包括国内也有类似的声音,寄望于zf兜底一切,最终帮助自己的风险平稳落地,而对经济理论缺乏认知的普罗大众也往往容易被这种声音挟裹着认为“国家完全可以在不造成任何负面影响的情况下完美解决现存的一切问题”,殊不知有些人这么说是傻,还有些人这么说纯粹就是坏。

当然我也不是说辜朝明的发言目的是坏,作为一个在日本连续多年直升机大撒币政策中尝到了甜头的美国经济学家,或许他从心里认为这就是世界的正确运行机制——以美式经济理论为中心,全球经济体积极配合,共同发展。为此,他会有意忽略一些逻辑上的瑕疵,比如美日为什么要冲突?中美又为什么要脱钩?产业链转移是不是只看成本就可以了?日本央行对金融市场的深度参与真的没有任何潜在风险吗?……

不过,从积极的方面来说,本文对于资产负债表的扩张和修复过程中,“人”在其中所产生影响的分析是值得关注和深思的。我们不能否认“货币政策”对“扩表意愿”有一定影响,但绝对不能线性的去理解这种影响,不能认为“每下降25bp准备金,就能释放5000亿长期资金,5000亿资金乘以8倍货币乘数,所以M2应该增加4万亿,进而增加多少融资、带动多少就业、形成多少产值”……经济学是不能这样生搬硬套的。

经济学不是一种纯公式化的学科,而是一种社会科学,是针对“人”的科学,人的想法、意愿、心态、信仰、情绪、观念都是其中不可捉摸但非常重要的变量,不管是管理者用看得见的手去约束,还是用看不见的手去调整,最后的结果可能都和管理者所想象的结果有很大不同。最典型的例子就是,2022年至今由央行主动发起的高速增长的货币供应,和低迷的融资、消费、物价水平、金融资产价格形成了鲜明的对比。“钱去哪儿了?”“印了这么多钱,股市为什么不涨?”像这样的困惑,我这两年一直被不停的问起。其实我觉得每个人心里都有答案,但每个人都不愿意承认(当然,也可能是承认之后404了),就是单纯的因为那个高速扩张的时代确确实实是过去了。