作者:私募finder(知乎平台同名) 好投学堂专栏作家

今天下午尽调了一家广州的私募,这家私募是朋友介绍的,业绩做的比较稳定,而且无锁定期,比较适合做现金管理的朋友。

一、公司介绍

这家私募成立于2014年,但团队是2021年才开始做的,目前做了还不到两年的时间,现在管理规模2亿左右,基本全部都是机构资金,团队现有9人,7人做研发并有2人兼做交易,其中6位核心成员均出身于某金控的资管部门,公司总经理在原资管部门担任总负责人。

公司目前有三条产品线:期权套利、量化多头以及量化趋势CTA

二、策略介绍

1.期权套利策略

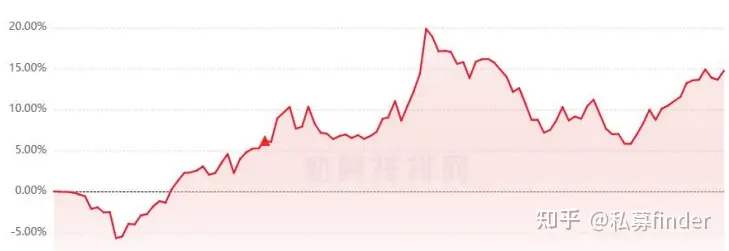

期权套利策略标的包含所有的场内期权(商品期权、ETF期权和股指期权),但以ETF期权为主,大概能占到80%以上;

策略逻辑也不难理解,通过BS模型每分钟计算标的理论价格,并与当下的价格进行比较,计算价格和波动偏离历史均值幅度,之后对偏离度进行排序,选择偏离度最大的标的择机入场交易,delta保持中性,另外会控制其他希腊字母的风险敞口(绝对值),待价差回归后获利了结(套利),持仓平均时间1-2天,平均持仓7-10只标的,买权卖权都有,基本各占一半。

目前该策略总规模1.5亿左右,容量上限大概8亿。该策略无所定期,比较适合做现金管理。

业绩曲线如下:

2.量化多头策略

该策略是股票和可转债的结合,当行情好时股票占比高(进攻),当行情差时可转债占比高(防御),平均持仓60-80只股票,该策略以防守为主,比较适合熊市和震荡市。

目前量化多头策略的因子库中有大概200多个因子,在用的因子大概有50多个,其中90%以上是基本面因子,而且他们的基本面因子的来源也挺有意思的。

该私募与某985高校里的2个博士团队有着密切的合作,团队发表的论文基本与统计、量化、挖因子相关,他们挖掘的因子基本上就可以被私募吸纳,之后公司团队再经过加工、优化、测试之后上实盘。

其实这样做有利也有弊,好处就是成本低、效率高,坏处可能就是因子来源的稳定性。

该策略换手很低,基本上一个月换一次,现在正在招优秀的T0团队,有能力并且感兴趣的朋友也可以跟我说一下,我帮忙推荐推荐。

该策略刚好运行一年,规模两三千万,绝对收益12%左右,最大回撤5%。

3.量化趋势CTA

该策略就是很传统的趋势策略了,主要交易42个品种,策略由趋势跟踪和趋势反转两部分构成:

趋势跟踪:主要通过追随已形成的价格趋势获利,在上涨趋势时持有多仓,下跌时持有空仓,当趋势结束时平仓。

趋势反转:通过对趋势动能的计算,在趋势平缓和动量衰减时缩减仓位,从而控制趋势反转时的策略回撤,提高夏普值。

该策略拥有满足全市场全品种适用的共性,可以避免参数优化和品种特性变动等陷阱,另外,投研团队核心成员主要出身于衍生品策略研发团队,对商品市场有超过15年的策略研发和交易经验,屡获殊荣,并且公司还有一个特色动量因子,该因子对CTA策略的稳定性起到关键作用,在保证CTA策略进攻性的同时大幅提高策略表现的稳定性。

目前该产品只有1000多万,主要是几家期货公司的钱。

我对这个产品还是挺感兴趣的,我把他们的这个产品与几家头部的私募进行了对比,前面跑的业绩差不了多少,关键是最近一段时间,其实CTA市场有一波趋势行情的,这家抓到了,而很多同策略的管理人并没有抓住。可以再继续观察一段时间看看。

很多人看到这里可能会跟我有同样的疑问“公司只有9个人,能支撑起这么多的产品线吗?”

他们总负责人给我的回答是,他之前就是负责他们整个公司策略的,所有的策略都在他自己的手上,这些策略源自于研发团队超过10年的量化策略研发积累,高峰期,研发小组同期拥有超过16名相关专业硕士及硕士以上资深量化研发成员。

看得出来,这家的积累还是很深厚的。

三、总结

这家私募虽然业绩时间不长,但是背景还不错,而且前期已经有很深厚的积累,大有厚积薄发之势。

他家的期权套利可以关注一下,比较适合追求稳健的投资者,想要做现金管理的也可以考虑;他家的量化多头策略也可以关注,但我个人比较看好后市,而且规模也比较小,需要再多观察一段时间;趋势CTA策略做的挺不错的,就是规模有点小,最近能抓住这一波行情不知道是实力还是运气,值得再考察一段时间。

重要声明与风险提示:本报告仅供合格投资者及定向客户参考,本文中的数据信息均来源于公开资料,文中的观点、结论和建议仅供参考,不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。

投资有风险,入市需谨慎