作者:发鹏期权说

题图:发鹏期权说微信公众号

最近科创50指数相关期权上市, A股场内期权市场已经拥有50指数期权、300指数期权、500指数期权、1000指数期权、创业板指数、科创50指数期权6个可交易品种,国内指数期权交易者正式迎来期权“全家桶”时代。之所以说“全家桶”(去年创业板上的时候我说过只缺科创指数,现在已经补上),因为6个指数基本包含了A股宽基指数中全部的市值、风格、市场分类,行业指数期权、个股期权都不能算作宽基指数范畴。

丰富品种后,如何玩转多指数期权“全家桶”成为了国内交易者需要认真思考的问题。下边就我自己想到的地方,依次罗列论证一番。PS:下述内容是2022年9月创业板子指数期权上市时的文章,数据和内容未做修改,所以未含科创50指数期权,但是基本逻辑一致。

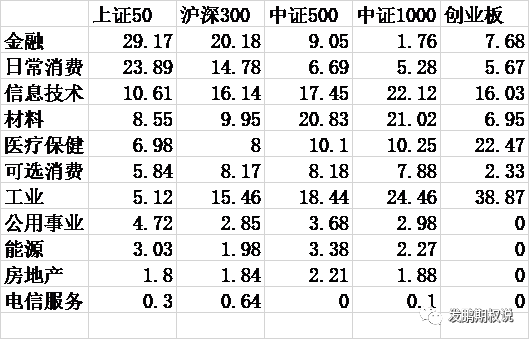

1.先看除科创50指数外5个指数各代表的风格、市值特征,以琢磨相互之间的差异与互补性。这里我重点排列5个指数的行业权重分布以做了解,数据来源于wind,取自2022年9月。

如图,表中数据的百分号做了忽略,以wind一级行业分布方法分类,5个指数的行业分布差异性较大。金融、日常消费行业差距较大,50指数最多,300指数次之,其他几个指数都明显偏少。工业、医疗保健行业差距较大,创业板指数最多,中证1000和中证500指数次之,300和50指数则明显偏少。材料行业差距较大,中证1000和中证500指数最多,其他指数差距不大。

除了行业分布的差异,几个指数的成分股市值中位数差距也不小,50、300、500、1000、创业板指数成分股市值中位数分别为:2160亿、860亿、200亿、95亿、188亿。中证1000指数为最小市值公司代表指数,创业板指数则有受到宁德时代这类权重成长的影响。

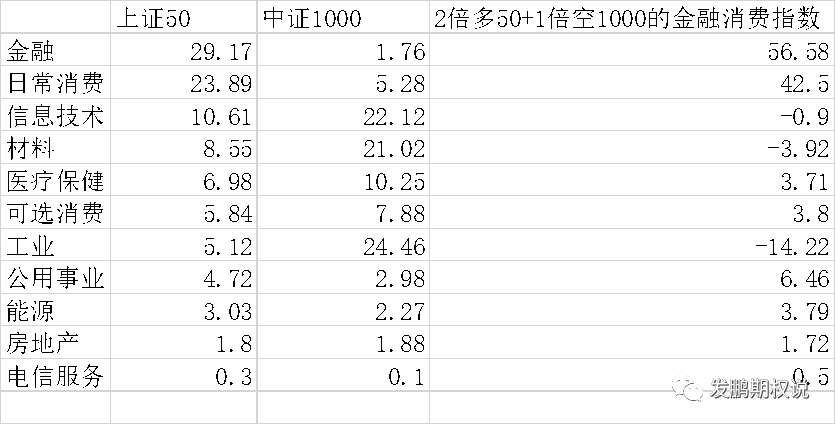

2.有了行业分布差异的基础认知,即可以模糊的通过各指数间多空比例调配,获得比较模糊的特定行业、特定风格的博弈敞口。相较于直接运用行业ETF、风格ETF类现货多头,用期权多空对冲出来的敞口会有更好的风险收益比。

比如按照上述的行业权重差异情况,基于Delta Cash(市值)相等的原则,可以通过2份50指数多头+1份1000指数空头的方式组合出1份接近“完美”的大金融权重、大消费权重裸多头寸。

如上图,组合之后几乎得到了半仓大金融、半仓大消费的指数,其他行业多空都有,权重多数较小,唯一或需要考虑的是1成多的工业板块空头是否可以匹配些相关标的多头对冲。在目前国内尚缺乏行业指数衍生品的情况下,这类交叉对冲的方式虽不完美,但考虑到期权非线性带来的好处,我个人认为是期权“全家桶”高端玩家需要重点挖掘的方向。

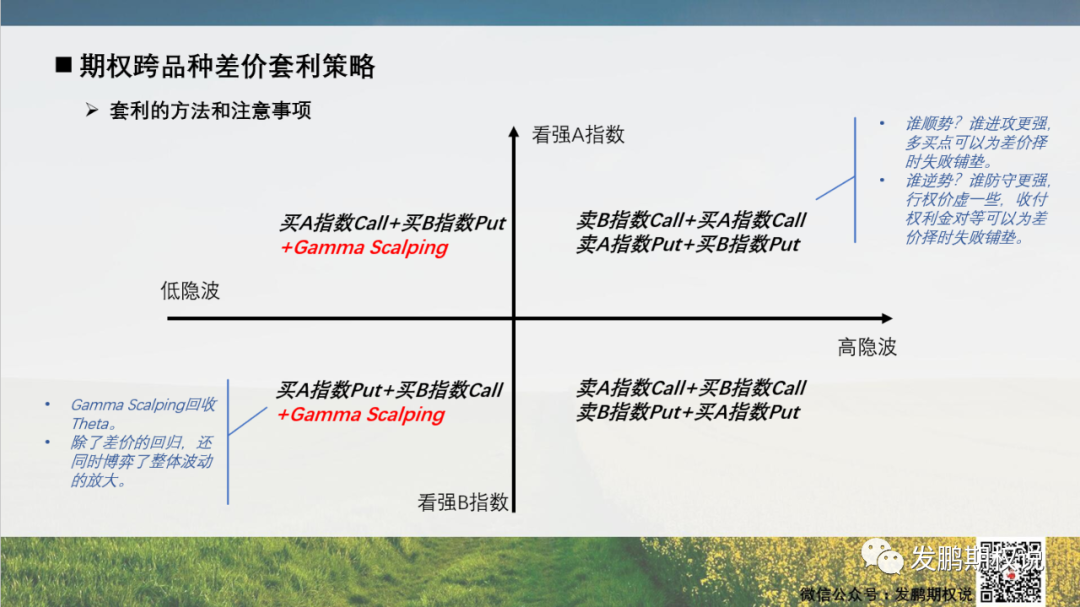

3.既然基于期权“全家桶”,资深期权玩家们有了如上述般更多样的、更细化的风格甚至行业切换博弈环境,对于交叉对冲的方式这里我们也需接着讨论。

指数期权之间跨品种的多空,其实就是指数强弱的判断,并基于具体的风格判断方向和指数间行业权重分布,设定比例做强者的涨、弱者的空。用期货做多空这里不做讨论,用期权做跨品种的多空组合,则存在隐波看高、看低不同预期,同时还有进攻与防守性取舍下的组合差异。我有一张跨品种多空的经验原则图,这里再分享下:

以上边的2倍多50指数1倍空1000指数拟合金融消费指数期权的例子来说,在最近低波,且宏观预期临界的情况下,可以选择用期权买方来进行组合。比如100万Delta Cash的50ETF期权购买方+50万Delta Cash的1000指数期权沽买方,然后做Gamma Scalping消化Theta等待金融类宏观品在宏观预期转好时的走强、市场整体波动的兑现或者期权隐含波动率的上升。

如果隐波得到了大幅的上升,且开始有走低预期,但金融类宏观品的走强未能实现,则可以将组合切换到高隐波的相关模式。市场整体向上风险更大的时候,选择卖出100万Delta Cash的50ETF期权沽+买入50万Delta Cash的1000指数期权沽。或者向下的风险更大时,反过来买入100万Delta Cash的50ETF期权购+卖出50万Delta Cash的1000指数期权购。方法诸如此类,篇幅不短,不细说。

4.跨品种的玩法除了博弈风格切换外,5个指数之间的常规波动率差异也当在一个相对稳定的范围内。我们可以根据历史指数间的波动率规律差异,推断未来跨品种波动率差的关系大概率规律。

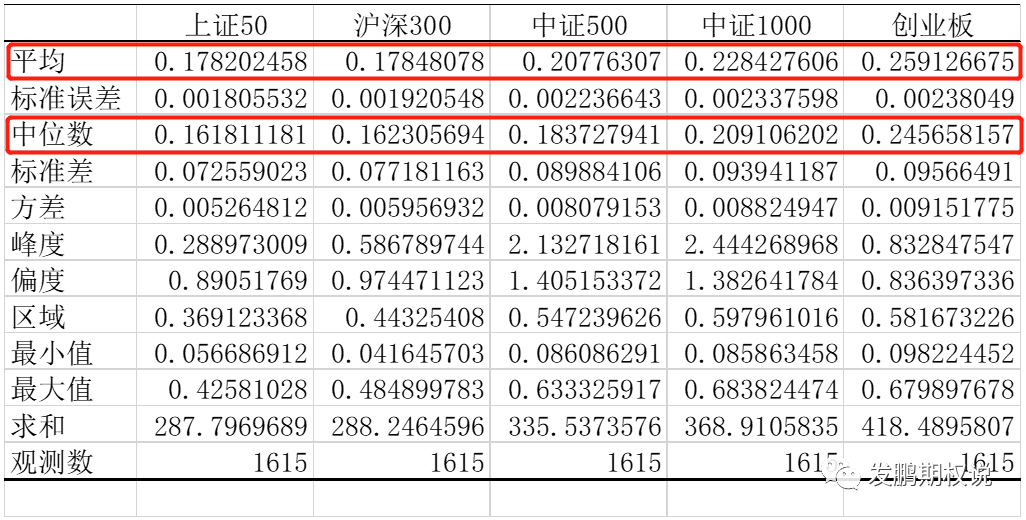

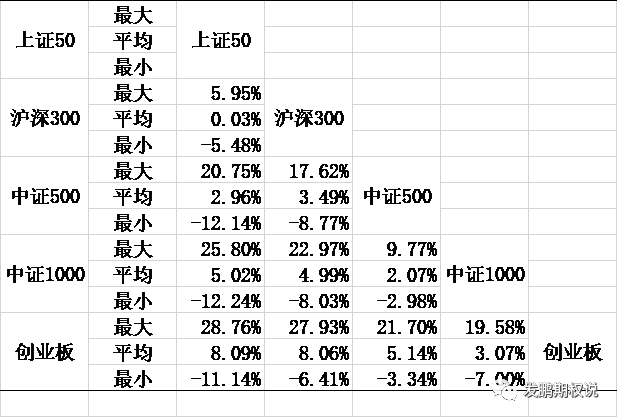

下边是5个指数的2016年至2022年20日历史波动率统计差异表,数据来自wind:

2016年-2017年的极低波动拉低了指数波动率,我之前统计过2010年以后的,各指数的平均HV和中位数HV比上述值大2个波左右。创业板指数的历史波动率是最高的,中位数和平均数都达到25%左右,中证500指数则分别在18%和20%。参考目前50/300/1000指数期权近月隐波维持在平均数和中位数之间,下周一上市后500ETF期权隐波聊在20%左右,创业板ETF期权则在25%左右。

在历史可据的数据里,跨品种我们重点还要考虑几个指数的隐波差合理数。同样通过上述数据中的平均值和中位数可以知晓,50和300指数期权隐波最低,500期权高2个波上下,1000期权高4个波上下,创业板期权高8个波上下。任意2者间的历史波动率差范围表如下(差为竖轴-横轴):

考虑到A股投资者生态可能的变化,上述数据我们亦需客观认知。PS:今年以来,因为宏观预期偏弱,海量社会资金躺平导致的类债投资品大卖,雪球类资产的存在大幅压缩了期权隐含波动率的波动性,导致各指数期权隐含波动率纷纷在历史规律的最低边界附近持续低迷。我们需客观认知这种变化的根源在于宏观预期的低迷,只有预期改变才可能让波动率的状态整体复原。

5.除了跨品种的期权交易机会,各指数期权品种的独立交易机会当然也值得期权玩家重点跟踪。因为各指数期权的差异明显扩大,标的走势和波动率的差异性都大幅提高(虽然今年也受到了雪球的影响,但起码好过单个期权),这意味着不同指数期权的独立期权交易策略之间拥有了更好的均衡分散效应,对长期期权交易绩效的稳定性的提高毋庸置疑。

关于独立指数期权策略,过去多年只有50ETF期权的时候就已经被市场深入理解,我简单阐述一下,基本涵盖这几个方向:

a.期权中性卖方策略。有两种运用情景,一种是期权隐含波动率因黑天鹅大幅上升到了尾声,情绪的回稳让隐波大幅回落的阶段,主要收益为隐波的下降。一种是行情走无序震荡,且隐波相对位置不算极低,中性卖方介入赚时间消耗。

b.期权波动率曲面统计套利策略。分几类交易方向,做市商策略我也算在这一类策略当中,因为该类策略的委托依托于合理的曲面估计,不过这块不适合绝多数个人或者机构交易者。月内、跨月Skew类统计套利,这类策略既可以单独作为策略,也可以作为其他期权策略的配套延伸,主要赚取的是不合理合约定价回归的钱。

c.期权中性买方策略。一般也有多类策略方向,比如说事件驱动逻辑下,基于不确定性事件前夕隐波趋稳小涨概率高的买方策略。又或者说结合波动率曲面套利机制,布局偏买组合+Gamma Scalping捕捉意外波动的策略。

d.衍生品基差交易策略。主要围绕期权、期货、现货之间的基差或者基差差进行策略布置,以获得基差回归的钱。

e.期权结合标的择时类策略。这一块就比较丰富,比如趋势判断下,结合卖期权提高胜算,或者买期权提高盈亏比。又比如震荡判断下,结合隐波节奏做Delta和Vega的低吸高抛。主要赚的钱是择时的钱,辅助赚取期权Vega或者Theta维度的钱。

f.指数替代类策略。比如我之前经常有提到的长投牛差策略,卖沽代持策略等,都算是将期权的Vega和Theta维度的钱作为指数多头的辅助超额路线,不过这个方向核心的收益还得是指数上行。

虽然权益市场依然纠结,但期权大潮已经来到,我们一起共勉前行!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。