作者:江湖汇量化

题图:江湖汇量化微信公众号

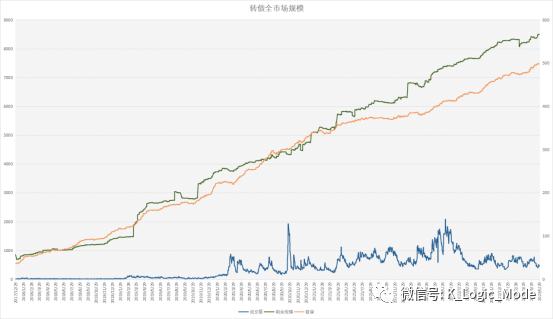

近年来可转债发行如火如荼,市场规模迅速扩张。2017年初,市场上仅有17只可转债,总市值不到400亿元,截至2023年5月,市场上一共有498只可转债,存量规模达到8492亿元,即将进入转债的万亿时代。同时我们看到近年由于再融资政策的放松,还有数百家企业正在排队获批发行可转债,可转债市场活跃度也日趋增加,可转债量化作为量化投资中相对小众的细分领域也逐渐引起投资人的关注。

尽管可转债初期并未受到太多个人投资者的关注,但是在机构眼中,自2019年国内可转债市场迅速扩容后,私募机构就率先“打头”入场,随后公募、券商也纷纷加入。2022年以来,中国公募基金的持仓转债市值规模总体上在5000亿元水平线以上站稳,处于历史高位。2022年年内,仅一季度公募持仓转债市值规模低于5000亿元,其余披露时点公募基金持仓转债市值规模均高于5000亿元水平。截至2022年4季度,公募基金持仓转债市值高达5804.06亿元。

可转债吸引众多投资者的地方主要是其制度优势。可转债全称可转换债券,是上市公司发行的一种兼具了债性和股性的投资标的,持有人可选择持有债券到期,取得本金利息,也可选择在约定的时间内转换成股票,享受分红或资本增值。由于可转债上市后在二级市场T0交易,魅力在于进可攻退可守。

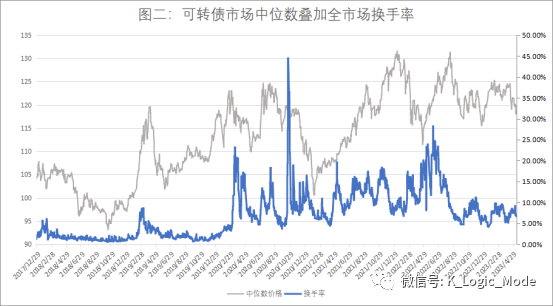

我们一直也在关注这一赛道,其中从可转债整个市场的角度来思考,我们可以通过诸如全市场价格中位数(平均数)、换手率、到期收益率、溢价率等量化指标来宏观判断全市场的机会。其中中位数更适合反映全市场的情况,因为会存在少数单个双高标的使得市场失真。

可以看到转债市场从2017年到现在大体上经历了3轮周期,第一轮的熊市是18年正股市场的熊市叠加转债市场较低的流动性产生,在这之后由于正股市场的复苏产生了一轮平均50%的上行行情;后续在21年初由于大小市值的极致分化叠加“永煤”“华晨”逃废债股性和信用债底的双杀,转债市场中位数价格回落到100附近,等极致的悲观过后,转债又由于其“下有保底,上不封顶”的独特魅力产生了一轮平均超过30%以上的上行周期;从22年下半年至今,由于转债对个人投资者参与门槛提高,转债市场流动性下降同时在近期“搜特”“正邦”的潜在退市风险因素扰动下,转债市场开始了退潮的出清周期。

但是正如我们坚信的,任何一类资产在退潮的时候反而会带来检验真金的机会,所谓疾风知劲草,概莫如是。在当前“信用崩塌”的环境下,我们看到由于搜特转债退市风险导致整个转债市场估值下行,后市随着市场对问题转债的估值重塑,可转债资产整体来看,相对股票仍然是攻守具备较优性价比的投资标的,具有较高的投资价值。

可转债目前相对股票的价值评估,也回到了近一年来中位数上下的水平,向下空间较小,未来如果权益向好,还是有不错的向上弹性。我们预计未来的可转债市场,也会像股票打新策略的演化一样,无脑双低策略开始逐步具有特定的风险,对投资策略产生了进化效应,管理人对于信用风险等风控的细节把握开始在策略迭代中起较为关键的作用,

也是值此机会,我们邀约到在转债量化这一细分领域有丰富经验的管理人——安值投资的创始人于超进行了访谈交流,内容如下,供关注我们同时对转债量化领域有所兴趣的投资人了解:

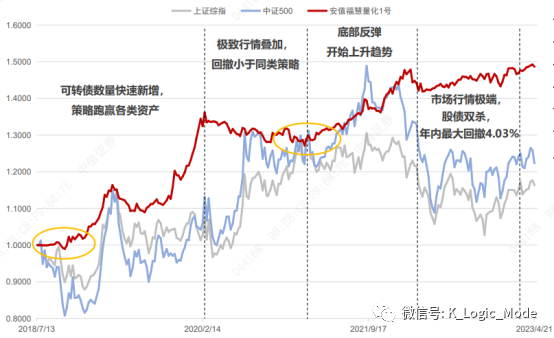

安值投资成立于2017年,目前总管理规模近15亿,是国内最早从事量化可转债的管理人之一。旗下转债产品自2018年成立以来每年都是正收益,持仓分散,在历史极端行情下回撤不超过6%。投资总监于超,美国哥伦比亚大学金融工程硕士学位,伦敦帝国理工大学电子工程学士学位,具有华尔街及上海超过十年量化投资经验,曾就职于瑞士银行和纽约期权做市商,主要进行美股期权市场的做市商交易,回国后从事衍生品量化投资。公司投研体系基于量化方法,深挖逻辑支撑。其核心策略-量化可转债定价策略具有较低市场相关性,策略净值数据上相关性低,从底层逻辑上可转债资产与其他资产的相关性也低,以低估的价格买入可转债,通过轮动增厚收益。可转债具有广阔的策略容量和市场前景,有利于投融资双方双赢。

对话安值基金经理:

问:目前安值的投资策略,投研体系和风控具体是如何呢?

答:可转债可以看做信用债叠加一系列期权,有固定的的退出路径和到期时间,因此可转债是一个可被定价的标的。但是目前可转债市场的绝大多数参与者都是基于主观和基本面交易的,不会精确定价,因此市场存在着“定价偏差”。我们看到了这个机会,因此运用蒙特卡洛模型等多种定价方法,将国内所有已上市转债的各项条款用量化的方式输入模型进行每日定价估值,寻找市场的错误定价,选取当前价格低于价值的可转债,根据市场波动由模型自动触发调仓,不定期调仓。在风控方面,我们会从集中度、流动性和基本面(比如筛掉类似于搜特那种问题转债)等方面做相应的风控措施,风控始终是投资中最重要的一环。

问:可转债策略的收益来源是什么?

答:转债的价格围绕价值上下波动,我们持有被低估(即当前交易价格低于定价模型所做的价值)的转债等待价格向价值收敛,并在持有的过程中不断轮动以确保始终持有一篮子折价最深的可转债,从而持续赚取市场波动带来的不同可转债价格与价值偏离不均衡且无序波动的收益,即可转债价格波动带来的收益。举个例子两种情况:1.转债A的价格低于价值时模型可能会给出买入指令,当模型每天估值发现转债A的价格已经收敛到价值时就会给出卖出指令。2.模型在估值时发现一只转债C的折价程度比已经持有的转债B折价更深时,如果产品在满仓情况下,可能就会给出卖出转债B买入转债C的指令。两种情况都是为了说明我们的策略是永远持有折价最深的一篮子转债,也就解释了为什么说这个策略是强逻辑支撑的,因为价格肯定会向价值收敛,当然这里只是举了两个例子,我们实际持仓会比较分散数量较多。

问:策略是否受转债整体价格位置影响?

答:大部分投资者还是以转股溢价率来评估转债的估值,转股溢价率高即估值高,转股溢价率低即估值低,但是随着近几年转债快速扩容及资金的认知转变,单一指标并不能全面评估转债估值,有时甚至存在较大偏颇。且在当前市场环境下,传统双低策略或者通过溢价率去套利的策略很难寻找到合适的机会,而我们通过策略看到折价机会并进行轮动就能赚取市场波动的收益,这也是我们主要的收益来源,换句话说,只要转债市场有波动,我们就能看到机会并赚取收益。因此转债估值高或低对我们的策略影响不大,我们的能力是通过精细的策略能力创造alpha收益,抓住转债市场大发展的时代红利,在波动中通过交易继续为投资者赚钱。

问:可转债策略目前的发展现状如何?

答:可转债这类资产处于高速发展期。银行理财净值化波动、社会收益率报酬要求与下降的利率之间的矛盾,这使得转债作为固收类资产在收益上开始有所表现,市场在对可转债逐步学习和重新认知,在给这个新的资产重新定价,各类固收+资金及一些机构资金也对转债在加大配置力度。加之待上市与待发行可转债数量持续增加,供给扩容更有利于量化策略。

去年的转债新规淘汰了双高策略,今年的转债退市淘汰了无脑双低策略,未来转债策略去赚钱要在更高的维度上深入研究转债资产,当然即便这样,我们依然可以发现其他投资者看不到的定价偏差,安值量化可转债策略有自己的护城河,不管是资产扩容还是资金进入都会带来更多的投资机会。

当前市场仍存在分歧,未来大概率还是以震荡市为主。资金在各版块或热点之间来回进出,且当前可转债市场整体估值相对合理,随着资金进出这几百只转债会继续上下波动,给我们创造出较多的策略机会,简单来讲,震荡行情会更适合我们的策略赚取转债市场的alpha收益。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。