作者: 苏江宁 好投基金研究院固收类专家

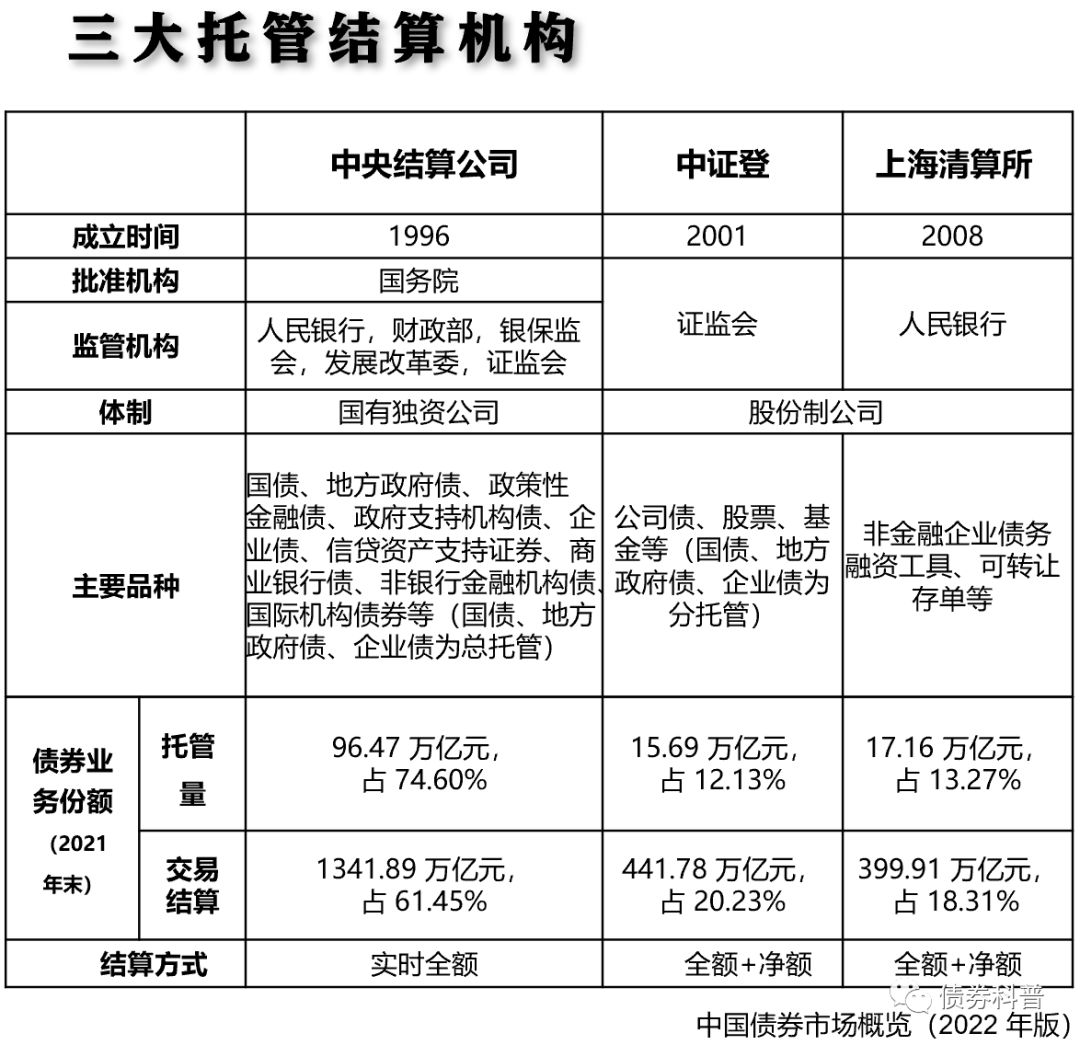

01 三大托管结算机构

中国所有的债券都托管在中债登、中证登和上清所三个平台,详细比例和品种见下表:

如图可见,截至2022年底,全市场托管债券总量近130万亿(目前145万亿),其中近3/4都托管在中央结算公司(中债登)。品种方面:

中债登:政府债、金融债、企业债等单笔金额大、期限长的品种,85%都是利率债;

上清所:以短融、中票为代表的债务融资工具和同业存单这类单笔金额小、期限短的品种,全部为信用债;

中证登:在交易所交易的债券品种,包括公司债(包括CB/EB)和部分政府债、政金债、企业债,利率债和信用债都有。

02什么是登记、托管、结算?

概念这个东西,找起来是很简单的——

| W.7 债券登记托管 一、债券登记 债券登记是指登记机构依据法律法规,受债务人委托,以簿记方式记录债券信息,确认债券权属的行为。在中国境内,债券中央托管机构同时承担债券登记职能,又称债券登记托管结算机构。 二、债券托管体系 债券托管是指托管机构接受债券持有人委托,对债券持有人的债券权益进行维护和管理的行为。根据托管层级的不同,债券托管分为一级托管和多级托管。其中,一级托管是指最终投资者以自己的名义将债券托管于中央登记托管机构(Central Securities Depository,CSD),由CSD直接管理投资者的债券权益,是落实穿透监管最有效的安排。多级托管是指终端投资者将债券托管于中介机构,中介机构再以自己的名义托管于上一级中介机构,直至CSD,中介机构是其托管债券的名义持有人,终端投资者只能通过中介机构主张债券权利。中国债券市场中,一级托管和二级托管并存。其中,银行间债券市场实行一级托管,交易所和商业银行柜台实行二级托管。中央结算公司负责债券总托管和一级托管业务,二级托管人和分托管人在总托管统驭下负责债券二级托管业务。 ——中国债券市场概览(2022年版) |

但这样的概念丢出来当然没有意义,懂的还是懂,不懂的还是不懂。所以我希望以更直观的方式向读者解释登记、托管业务存在的意义,以及目前多平台托管结算的原因。

01 债券为什么不记名?

首先,请大家思考一个问题:债券应当是设计成记名票据,还是不记名票据?

小百科:记名,就是要明确约定权利人是谁,A的债券只有A可以主张权利,别人拿着债券过来也没用;不记名,就是不明确约定权利人,到时候谁拿着债券来就付给谁。在记名和不记名之间还有个抬头人票据,就是票面载明权利人是谁,但是可以通过背书转让权利,支票、汇票属于典型的抬头人票据。

标准化债券和非标准化债权之间最重要的区别之一就是债券可以交易转让,所以债券显然不能设计成记名票据。那么能不能设计成抬头人票据呢?在实操经验中,背书是个很麻烦的事情,既要签章用印,又要规范背书,银行经常因为背书瑕疵而退票拒付,这种纸票时代的困扰导致票据的流通性非常受限。因此债券设计成不记名票据才能保持最好的流通性。

02 债券为什么要托管?

但是,不记名票据自然有相应的问题。比如说,财政部发行了一个亿的国债,A认购了,但是运输途中不慎遗失,被B捡走了;然后B卖给了C,C卖给了D,到期了,D拿着国债去兑付,没想到A早早蹲在门口一把抓住了D:“就是你小子偷了我的债券吧!”这时候就麻烦了,A能证明自己的认购行为,可是D拿着票据,财政部的兑付款到底给谁合适呢?

这个小故事告诉我们,纸票时代,不记名债券最大的风险就是管理风险。除了遗失以外,欺诈、毁损、伪造等问题都影响债券安全。基于此,债券托管业务就应运而生了。

03 什么是登记、托管、结算?

这个事情把债券想象成现金就很好理解了,现金就是久期无限趋近于0的债券,债券身上的问题现金都有。那么我们平时怎么管理现金呢?放在床底下的柜子里吗?当然不会,我们会把现金存到银行去,这其实就是一个“托管”行为,委托银行管理我们的现金;银行给我们一个存折之类的存款凭证,上面记载着我们在银行里有多少钱,这就是一个“登记”行为;等我们要转账的时候(转让),我们就给银行下一个指令,要求银行把我名下的100元存款转给别人,银行就会把原本登记在我名下的100元存款改登记在受让人名下(结算),这笔交易就完成了。

04 为什么登记托管结算都在同一个机构?

如果我在工商银行存了钱,却去农业银行的窗口记账,转账的时候通过建设银行下指令,这事儿会不会很奇葩?农行要去找工行确认我的现金有没有到位再决定是否给我记账,建行要去找农行确认我的账上有没有钱再决定是否结算这笔交易,那效率就太低了。所以现实中,债券的登记、托管、结算基本上都是在同一家机构,跨平台托管的情况也有,但是比较少。

05 为什么要有三家机构做这个事?

这其实是一个很长很长的故事,但是出于篇幅考虑,我打算简单的、不严谨的来解释这个问题:

最早最早的时候,我们国家没有建立中央登记托管体制,那时候投资人持有的股票和债券要么自己拿回家保管,要么交给券商或者交易所代为保管。这中间发生了很多问题,比如有券商违规交易客户托管的证券、虚构代保管证券质押融资、银行用持有的国债违规放大杠杆比例回购融资入市等等,自此国家开始设立中央登记托管体系,1997年人行发文要求商业银行全部退出上海和深圳交易所市场,银证体系分离,银行间债券市场正式启动。

中债登成立于1996年,全名叫做“中央国债登记结算有限责任公司”,也称中央结算,顾名思义,最早这家公司只是负责管理国债的,主要是承接从交易所市场退出的商业银行的国债托管结算业务,后来政金债、央票、地方债、企业债也都在这里托管,各类金融机构也都陆续进入了银行间市场。

另一边,证监会也在2001年主导成立了“中国证券登记结算有限责任公司”,简称中证登或者中国结算,负责交易所市场的登记托管结算业务。因为交易所市场有竞价交易这个银行间市场无法替代的功能,所以单独走一套体系也是合理的。

那么为什么会有上清所这个机构呢?或者说,为什么要有短融中票这些“非金融企业债务融资工具”呢?如果说企业债区别于公司债是由于发改委审批等一些历史原因造成的,那么这个债务融资工具和公司债有什么本质区别呢?说实话,我觉得没啥区别,单纯是人民银行想从证监会手里把公司发债的管理权拿过来所设置的品种,包括在注册发行流程中为了规避一些法律障碍所设置的“自律监管组织”交易商协会,以及专门负责登记托管的上清所,其实把这套体系和中债登体系合并起来目测也没啥影响。

当然,也有观点认为,中债登登记托管的品种采用全额清算、逐笔实时支付的结算方式,而上清所则是全额+净额结算的方式,两者合并后需要统一结算方式,可能带来新的风险或者拉低效率,不如维持现状,目前也没看到啥太大的弊端。

03 了解托管数据的意义

现在我们知道了我国有三大托管机构,负责针对不同的债券品种提供登记、托管、结算服务。其中中债登最大,中债登和上清所都是银行间债券市场的组成部分,而中证登则是交易所市场的组成部分。

但是,知道了这些对我们研究债券市场有啥用呢?比较重要的一点是对投资者行为的观测,谁在增持,增持什么?谁在减持,减持什么?

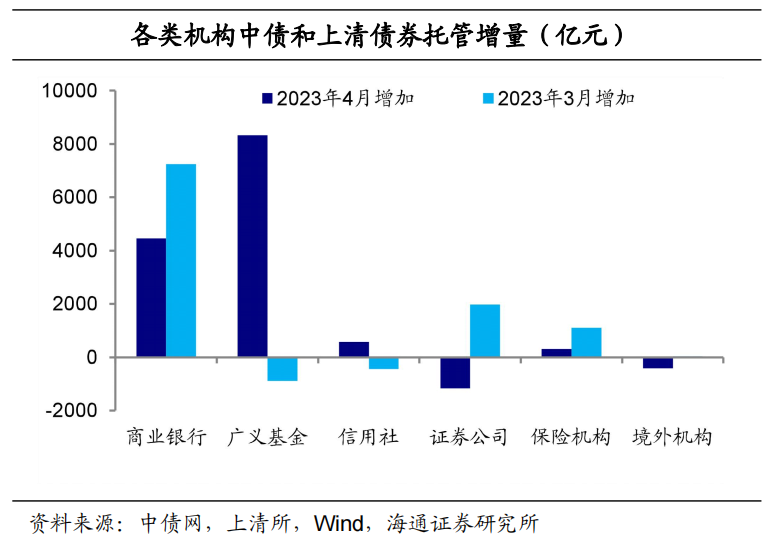

以4月托管数据为例:

我们会发现,4月商业银行在增持,但是较3月增持量减少,而广义基金由3月的小幅减持转为大幅增持。商业银行增持了什么,广义基金又增持了什么呢?

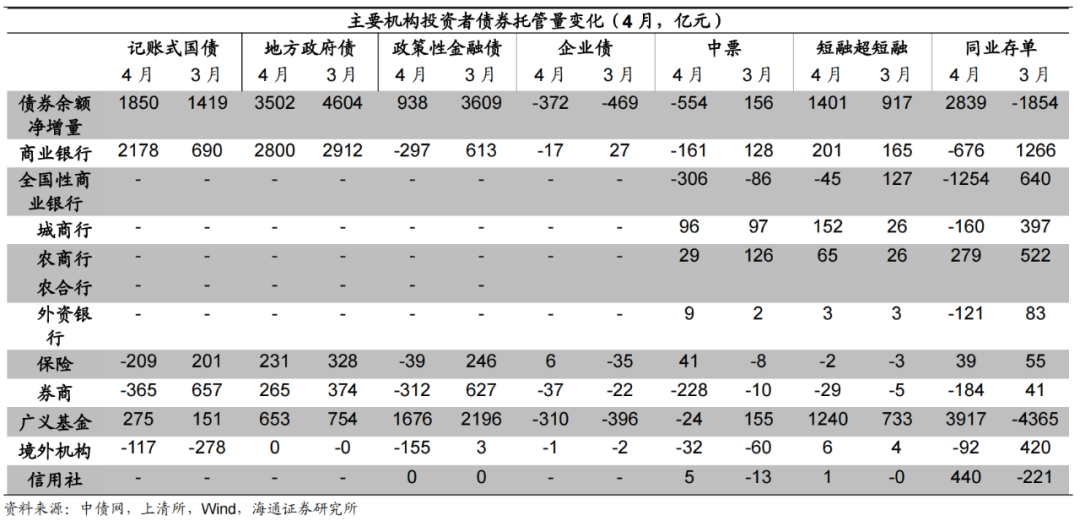

通过托管数据明细可以看到,商业银行主要增持了国债和政府债这类长期限品种;而广义基金则大幅增持了同业存单和短融这类短期限品种。

商业银行负债稳定,厌恶信用风险,天然更喜欢通过拉长持有利率债的期限来获取收益,而非下沉信用(当然,全国性银行和区域性城商行还有一些不同的考量,不多赘述),商业银行持有70%以上的利率债,是中债登的主要委托人;广义基金由于负债端不稳定,但是资金成本却不低,所以更青睐期限较短但票息更高的信用债,持有信用债占比超过45%,是上清所的主要委托人,商业银行持有的信用债占比约40%,不过主要是金融债和同业存单。去年底以来,随着理财产品净值化转型逐渐深入,缩短久期以保持较低的波动水平和较好的流动性也自然成为了广义基金更青睐的持仓方向。

除此之外,托管数据可供分析的点还有很多,既包括投资者维度,也包括品种维度,以及杠杆水平变化的分析,数据矩阵相当复杂,主要还是供专业机构分析使用。