前言

本期走进管理人来聊一聊上海蒙玺投资,这家管理人近期引起了投资者的广泛关注。

作为业内知名稳健型量化私募机构,蒙玺投资目前已布局了低波动资产、稳健型资产、工具型资产三大类产品线,涉及CTA、指数增强、股票中性和低波动等投资策略。2021年迭代后的“20+80”的Alpha策略组合,在保证超额爆发的同时,兼顾超额的稳定性,能够实现20~25%的预期年化超额。

好投基金研究院尽调后认为,蒙玺在自研系统、海量数据、交易执行等方面有着一定的技术优势,尤其是其“低延迟系统”一直在业内保持领先优势,再加上其另类数据带来的低相关Alpha等,建议投资者把蒙玺投资纳入观察范围。

1 公司及团队

1.1

公司发展:行稳致远

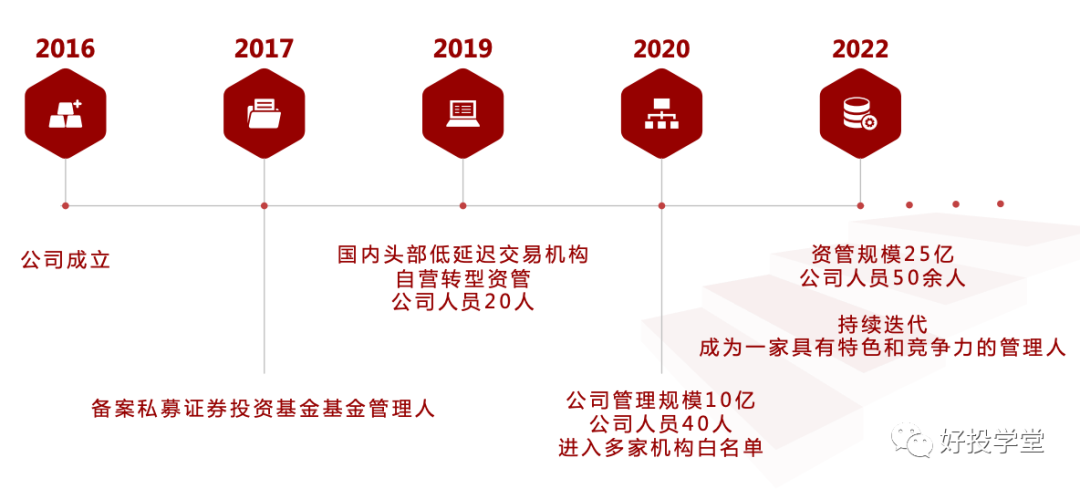

蒙玺在2016年成立,2017年在协会备案,2019年之前主要做自营的低延迟高频交易,2019年下半年开始布局资管,目前的规模大概50亿左右。“技术第一位,服务第二位”是公司秉持的价值观,“稳”也体现在公司发展上。去年,量化投资行业快速发展,但蒙玺尚未完成人才储备及策略储备,面对急剧扩张的市场,蒙玺并未急于上规模。

来源:蒙玺投资

1.2

团队组成:精英&协作

团队核心人物李骧是中科大化学和物理的学士、布朗大学的硕士,08年回国一直从事量化研究,低延迟交易经验丰富,在业界有一定的影响力和知名度,李骧在团队管理和人才挖掘方面的能力也十分出众。作为是蒙玺的实控人,李骧目前担任蒙玺的CIO,负责公司投研和IT部门。

蒙玺投资目前有员工70余人,核心团队来自WorldQuant、上海高频投资等国内外知名机构,成员均具有多年的资产管理和量化基金的投资管理经历。团队的年龄构成年轻化,以海内外名校的硕博学历为主,各学科背景都有覆盖。在人才的选择标准上,蒙玺更看重的是责任心和学习能力。

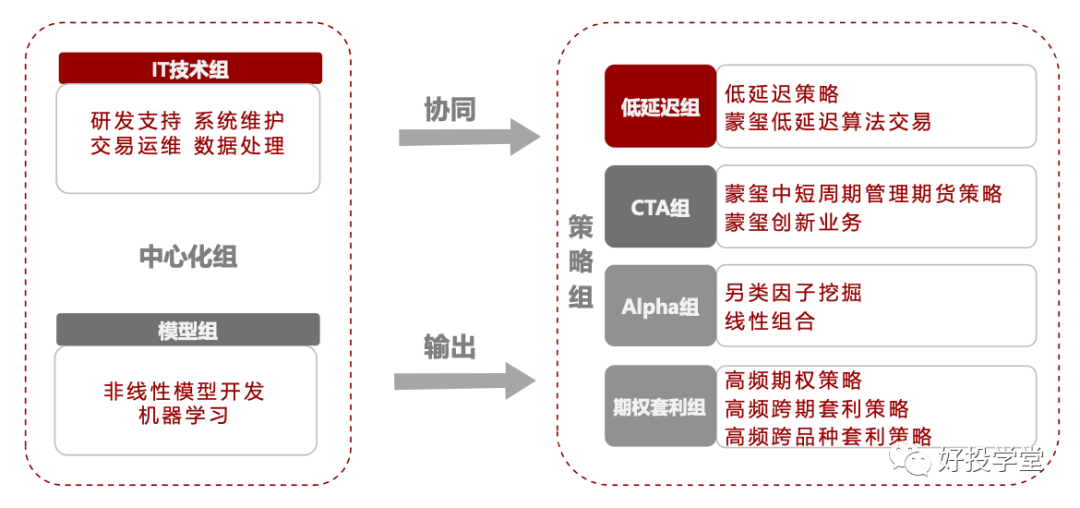

根据投研框架,公司采用“大组+小组”的模式。包括大的业务部门组,比如负责CTA、alpha、低延迟、期权套利等具体研究领域的小组;中心化的小组,比如IT和模型优化组,为全公司各条线的投研提供服务。大组和小组合作密切,各个小组都有负责人,每位负责人都会直接和李骧沟通。

来源:蒙玺投资

2 策略分析

2.1

策略类别:四位一体

来源:蒙玺投资

来源:蒙玺投资

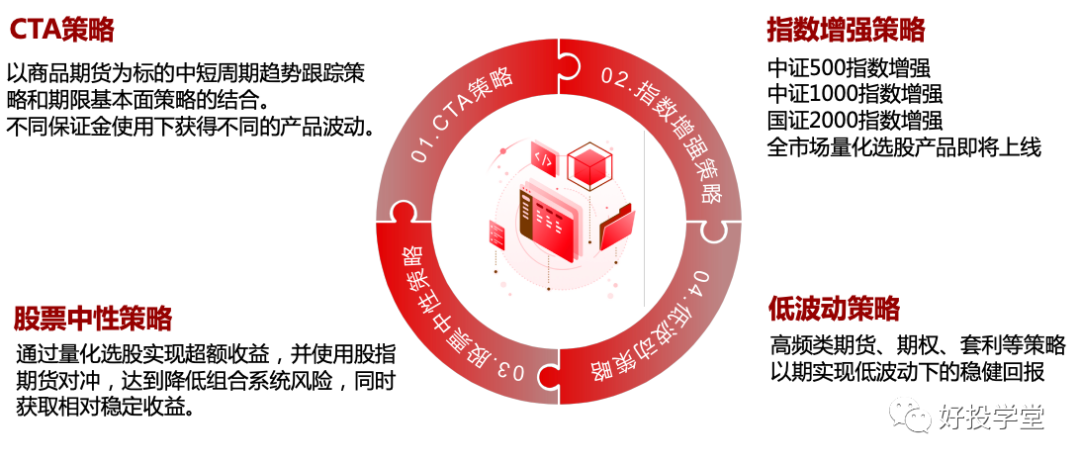

· CTA策略

CTA策略分为两个子策略:时序策略和截面策略。时序策略主要是中短周期的趋势跟踪,截面策略则是用到多因子模型,因子主要来源是期限结构、基本面以及量价。两个子策略占比为1:1,混合到一起来做策略执行。CTA产品线中,各产品间的主要差别是保证金使用率的差别,较其他产品线来说,产品线的波动率较高。

· 指数增强策略

指增策略目前主要做的是中证500和中证1000产品线,因为500和1000能做的体量比较大,而国证2000相对来说体量较小。

· 股票中性策略

中性策略是蒙玺较为重视且力推的策略。其实,中性策略在非标转标的这个过程中一直较受到市场的青睐,尤其是在近期权益市场震荡回落的时点下,市场中性产品逐渐受到关注,只有当市场开始修复上涨时,“同根生”的指增产品才会受到关注。

· 低波动策略

来源:蒙玺投资

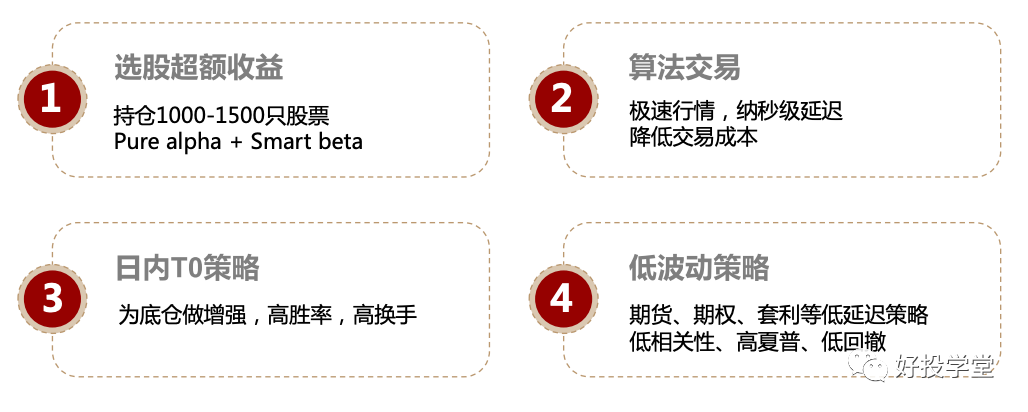

在李骧和公司核心团队看来,量化投资阿尔法收益的来源,主要来自于“挖掘市场交易的无效性”,而超额收益来源于选股超额收益、算法交易和日内T0策略。

其中,选股超额收益混合了“Smart贝塔”与“Pure阿尔法”,超额收益较为稳健,回撤也相对较小。算法交易则主要借助公司自研低延迟技术,以纳秒(一秒的十亿分之一)级延迟降低交易成本,日内回转策略则为“股票底仓做增强模式”。

这种混合策略结合了经典线性组合和机器学习的优势,采用了超过200个数据源的另类数据,使得蒙玺投资的相关策略与同类型管理人加以比较,呈现出低相关性的特点。为了降低波动率低波产品线持仓大概在1000~1500只之间,后续也会推出持仓在200只左右的量化选股产品线,超额将会进一步提升。

2.2

超额来源:股票多因子选股策略

蒙玺的多因子选股策略由两方面构成,一是20%价量数据(叠加少部分基本面数据)贡献的smart beta,二是80%基本面数据叠加另类数据贡献的pure alpha。两部分子策略的仓位是独立的,但是共享空头对冲端。

李骧把超额收益来源分为两部分——“Smart贝塔”与“Pure阿尔法”:前者以价量因子为主叠加非线性模型(机器学习、神经网络风格预测);后者包括线性模型、严格风控与另类数据,这部分是传统的单因子线性模型进行严格的风控,alpha收益非常稳定。

其中,价量主导的“Smart贝塔”进攻性较强,另类数据主导的“Pure阿尔法”在“定性”上更加清晰,这种收益来源的设定,符合蒙玺投资稳健的投资风格。

2021年9月进行Alpha策略迭代后,其500指增及中性产品线,实盘后的超额收益十分稳定,超额回撤控制的也很优秀。

迭代后的“20+80”Alpha策略组合,凭借两者低相关性及特点,即“经典线性组合”注重防守+机器学习注重进攻,在保证超额爆发的同时,也兼顾了超额的稳定性,预期能够实现20-25%的年化超额,并保持较小的超额回撤。

2.3

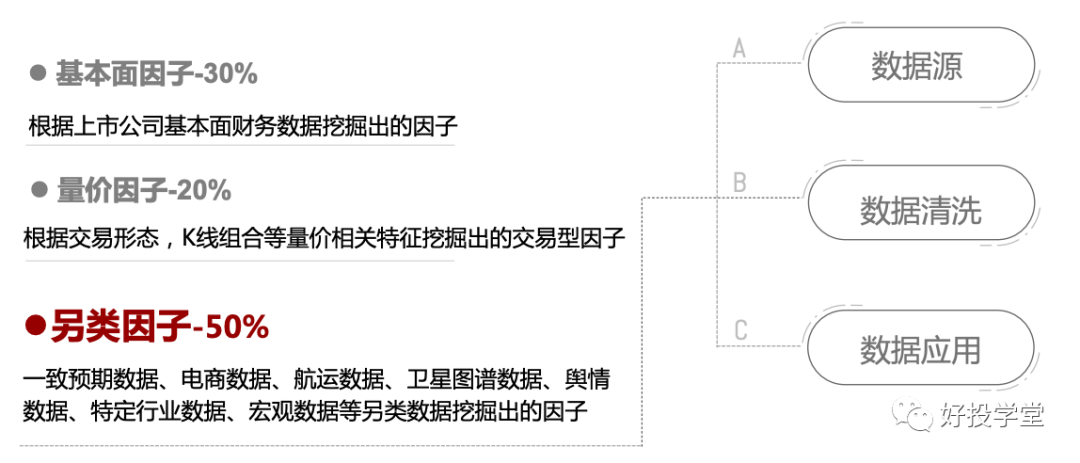

因子分析:“50%+30%+20%”

来源:蒙玺投资

50%的另类因子:主要用在线性模型中,包括一致预期数据、电商数据、航运数据、卫星图谱数据、舆情数据、特定行业数据、宏观数据等,以此来挖掘出另类因子;每个行业都有覆盖不同的数据源,模型进行分行业分域建模。这方面,蒙玺在海外有数个做另类数据量化的投研负责,同时每年投入巨大的成本从各大海内外数据库采购数据源,目前也是蒙玺重点迭代的方向;

30%的基本面因子:根据上市公司基本面财务数据挖掘出的因子;

20%的价量因子:根据交易形态、K线组合等量价相关特征挖掘出的交易型因子,目前蒙玺价量因子的储备超过10000个,而线性模型因子(基本面+另类)只有100多个,不过每个单因子都是强逻辑和非常稳健的。随着市场非理性交易越来越少,量价因子会最早失效,也会逐渐被各类管理人战略性“放弃”。

李骧也表示,在量化机构持续展开的策略竞争中,量化策略的收益来源应当更加多元,特别是不应局限于传统的量价因子,更应该发展“另类因子”等新型因子,以保证策略能够有长期稳健表现。

2.4

建模分析:互补性、低相关性

20%的价量因子(叠加少部分基本面)主要使用神经网络、树模型结合的非线性模型,模型预期的年化超额能够达到30%以上,但是回撤较大,超额最大回撤或突破5%。

80%的pure alpha的另类因子主要使用线性模型,模型层面最大程度保留因子的解释性和预测性,线性的年化超额预期在15%左右,但回撤极小,周度回撤只有千七。

总的来说,价量主导的非线性模型主要依靠模型的强预测性,而另类数据主导的线性模型主要依靠因子的强逻辑,两个模型本身具备较强的互补性。同时,两个模型还具备较强的低相关性,日度相关性仅0.62。

2.5

组合优化和风格约束

20%的非线性部分(价量),风险敞口的阈值会放宽很多,但Size不做控制。

80%的线性部分(基本面+另类)会进行比较严格的风险敞口控制,风险敞口控制在0.5个标准差。两边分别进行风控后,最终生成的仓位会再进行硬性风控,比如“单只股票的持仓量”和“成交量占比”等阈值。

2.6

换手率和持股

持股在1000-1500只,年化换手(不叠加T)大约在60-70倍左右,线性部分的换手在50倍左右,非线性的部分在80倍左右。自建的算法交易系统能够稳定跑赢Vwap,交易执行年化能够多贡献1-2%的超额,同时叠加T0增厚,目前大概年化2%的增益。

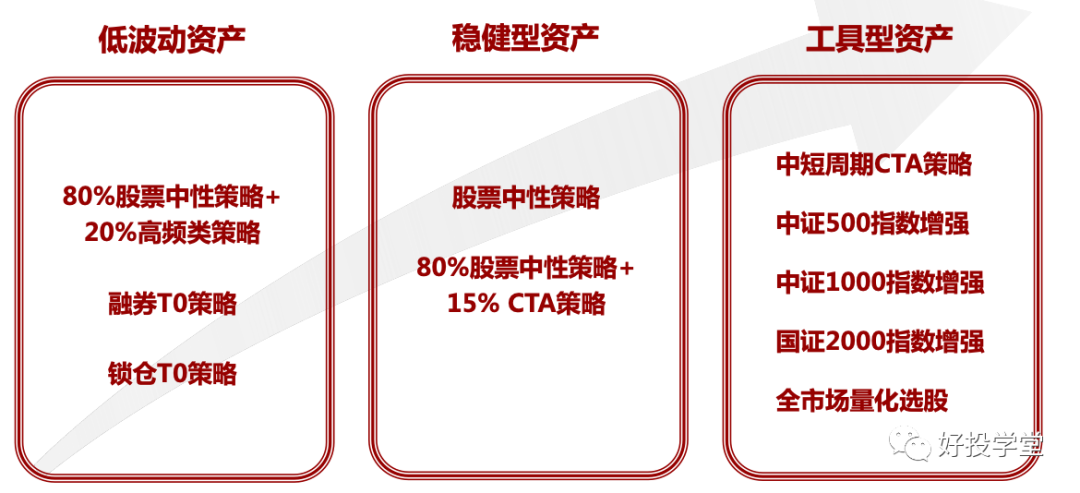

3 产品分析

来源:蒙玺投资

3.1

低波动资产分析(主推)

业绩指标分析:

下图是蒙玺低波动系列的相关产品对比,可以看出不同产品之间的年化收益差别还是比较大的,但总体来看,无论是夏普比率还是卡玛比率都比较客观。

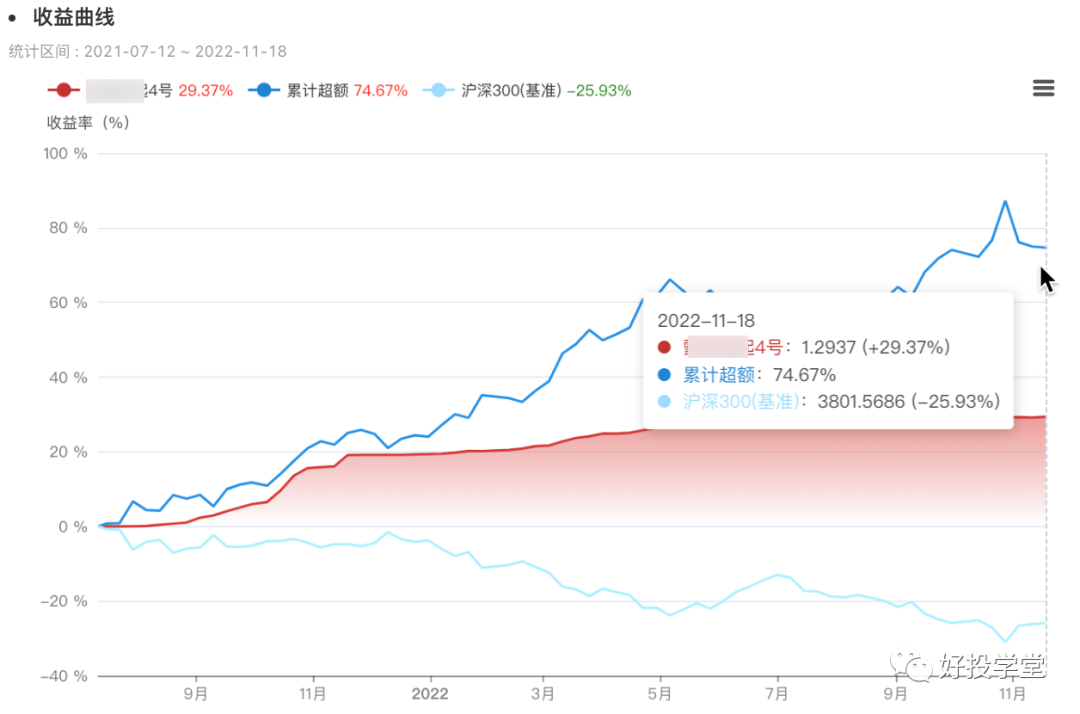

成立以来**4号的年化收益达到了+20.96%,超额年化收益为+51%,年化波动率为4.84%,夏普比率为3.9145,最大回撤仅为0.2%,可以说是十分优秀了。尤其是在今年1~5月份里,**4号区间收益近+15%,一方面确实抓住了3月份地缘冲突驱动商品指数上涨的那波趋势,另一方面也得益于其高频交易带来的超额收益。(产品具体信息打开火富牛直达)

来源:火富牛

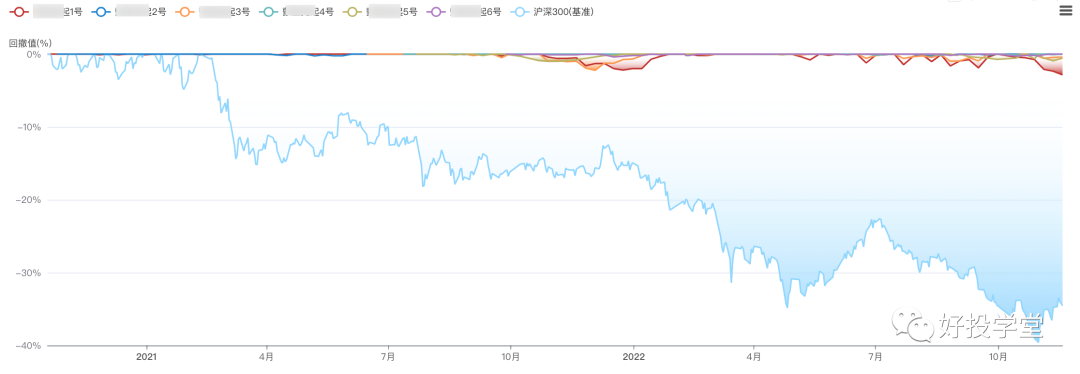

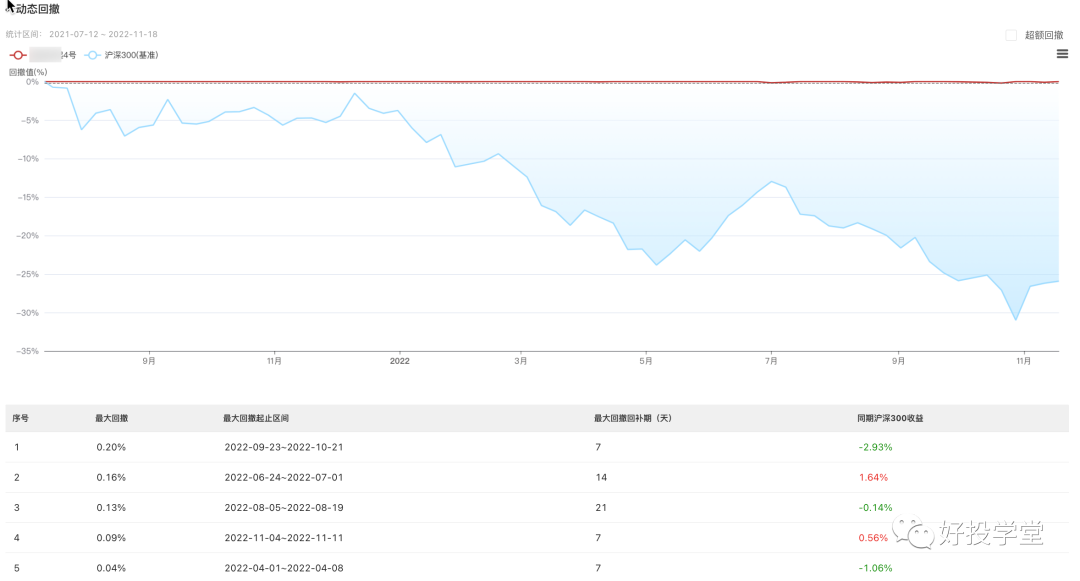

回撤分析:

下图的动态回撤是指回撤的时序变化,是从累计回报的最高点持有到当期的收益情况,可以看出蒙玺低波动系列动态回撤是十分小的。

其最大的两波集体回撤发生在2021.10.08~2022.01.28,诱因或是源自于策略迭代影响;第二波集中的回撤发生在今年10月中旬到11月中旬,**1号回撤相对较大,但整体仍处于较低的回撤区间。整体来看,成立以来**1号相较其他产品的回撤幅度及区间收益都比较大,**1号当下仍处于持续回撤中,截止2022年11月21日,最大回撤为2.86%。

来源:火富牛

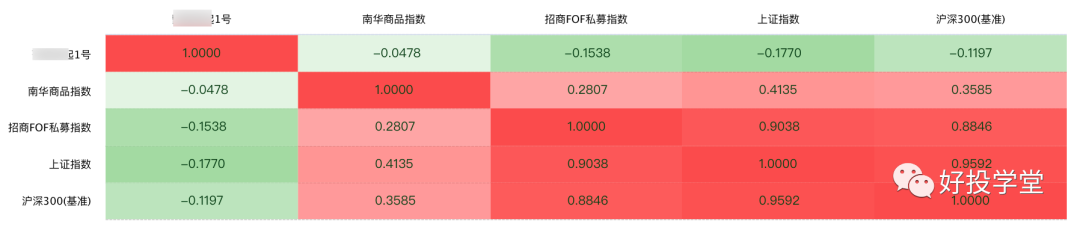

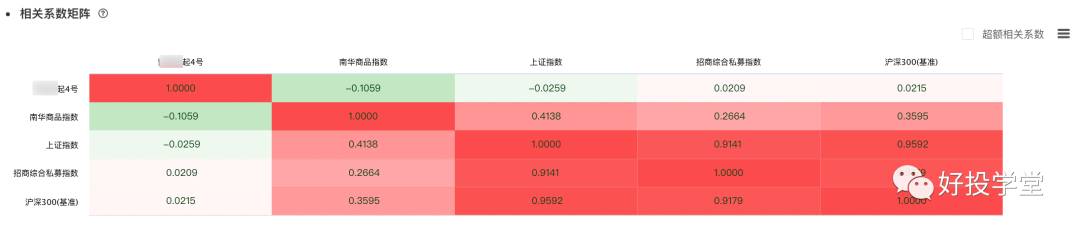

相关性分析:

相关系数用来表示基金之间是否存在稳定的关联,如果相关系数接近于+1,说明两者有很强的正相关关系,若相关系数接近-1,表示两者关系是此消彼长的。

以**1号为例,其与南华商品指数、招商FOF私募指数及上证指数均是负相关,可以一定程度上分散组合风险,有着出色的配置价值。这种低相关性,或许来源于蒙玺低波产品中线性模型对另类数据的使用。

来源:火富牛

低波系列业绩分析以**4号为例(滚动查看):

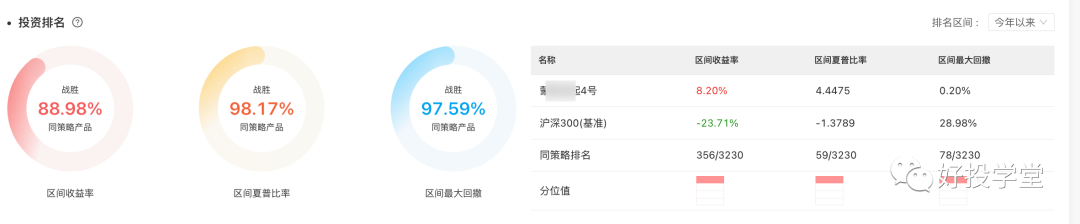

蒙玺**4号2021年7月12日成立,成立以来超额水平十分优秀,今年以来的超额也有40.84%。成立以来的夏普比率达到了3.9145,性价比很高,卡玛比率为104.0341,说明其每承担一单位回撤时能获得的收益水平很高;最大回撤仅有0.20%,最大回补天数为7天,十分稳定;相关性方面来看,蒙玺**4号与南华商品指数及上证指数呈现明显的负相关,与招商综合私募指数及沪深300指数也有较低的相关性,具有较高的配置价值。

Q&A

本次走进管理人系列最后,也许投资者关于蒙玺的策略逻辑方面有不少的问题,笔者在此整理如下,以Q&A的形式呈现。

Q1:非线性模型(机器学习)的强预测模型为什么定义为Smart Beta?

A1:因为做了风控之后,我们发现它的差额收益有下滑,而且幅度比较大,某种程度上来说,是有一部分的超额收益,或者说跑赢大盘的收益是来源于风格因子的曝露。理论上,你控制了风格因子不应该影响在经典定义的Alpha收益,但是它还是有影响,所以就定义为了Smart Beta。

Q2:低波策略中有20%是高频期货策略,单边敞口的短周期预测和跨期策略哪个更好一点?反映在产品里的收益情况如何?

A2:从收益率来说,跨期更好一点;从稳定性上来说,短周期预测更好一点。20%的高频提供给产品的收益率大概一年3%~4%,回撤几乎没有。

Q3:高夏普的策略相对收益是可以预见的,那这个系列的收益和回撤大概在什么范围?

A3:从过往的数据来看,预期收益在8%~10%,有95%以上的置信区间日度回撤在1.5%以内。

Q4:高频成交率大概在什么水平?

A4:一般来讲,体量越大成交率越低,成交率也和品种有很大的关系,在30%~70%的成交率区间上,各个品种都有分布,但是大部分落在50%~60%之间,业内中高频成交率的水平一般都在50%左右。

Q5:当T0和Alpha在相互抢信号时怎么处理?另外,在T0收益逐年下滑背景下,现在都是以阿尔法选股的信号为主吗?

A6:当出现T0和Alpha互相抢信号时,会优先Alpha策略,Alpha选股是主要的收益来源,当然收益来源也包括T0和执行;现在T0确实越来越拥挤,策略的根基是Alpha,T0属于锦上添花。

★

立足于“低延迟系统”的先发优势和长期积累,“稳健”、“低波动”近年来逐渐成为蒙玺投资的风格标签。

在目前国内量化策略多采用量价因子的背景下,其敏锐的洞察力,发现了市场量价因子超额收益获取能力的变化趋势,并进行了差异化布局,这也使得该公司与其他同业相比超额水平更加稳健,并呈现出较低的相关性,具备一定的配置价值。

附件:

好投基金研究院简介:我们成立于资管元年的2022年,顺应了资管新规的要求,致力于为大资管时代的财富管理行业提供专业、独立、客观的买方基金投研服务。我们的研究团队由头部买方机构和各领域专家组成,借鉴国外FOF投研理论,结合自研的智能投研系统,逐步形成了适合国内市场的基金投研体系。我们提供深入市场分析和策略研究的基金投研报告,帮助投资者制定更好的投资决策。同时,我们以独立买方视角进行尽调,精选优质管理人,提供专业客观的尽调报告,帮助投资者全面了解基金公司的投研实力和运作情况。我们的目标是成为最优质的买方基金投研服务机构,为投资者提供更多专业、独立、客观的投研分析。

重要声明与风险提示:本报告仅供合格投资者及定向客户参考,本文中的数据信息均来源于公开资料,文中的观点、结论和建议仅供参考,不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。

市场有风险,投资需谨慎