在《一图读懂“宽货币”和“宽信用”的联系与区别》一文中,我们初步介绍了宽信用的概念和作用,今天会详细介绍一下宽信用的具体措施。

01 信用宽紧看社融

宽信用,是要让实体从金融系统中获得更多钱,指标上看的是社融。何种资金计入社融呢?

A企业从银行借了一笔钱,这算不算?

当然算,这是银行贷款;

B企业成功发行股票,从股市融到一笔钱。

这当然也算,叫作股票融资(不包括金融机构发行股票);

除此之外,公开市场发债借到的钱、从信托贷款得到的钱、通过银行承兑汇票(不包含商业承兑汇票,商票中没有金融系统参与)、委托贷款(银承和委贷数据可能会一定程度上导致社融数据被重复计算,这方面就模糊看待吧)得到的资金都是社融的一部分。

|

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

02宽信用的几种方法

一、降低融资成本

很显然这些主要融资方式里,除了股票发行不要利息以外,其他融资方法或多或少都是债务性融资。

既然是债,利息高自然借款人就少;利息低借款人就多。

所以降低融资成本,也就是常说的“降息”,是一种比较容易实现的宽信用手段。

12月20日LPR报价出炉,1年期LPR下行5BP,被认为主要目的在于宽信用。

再往上推导,LPR下调主要是因为之前央行“降准”,降准让银行拿钱更便宜了,所以才能把贷款利率调下来。

也就是说,宽货币措施也可以通过传导实现宽信用的目的。

二、改善信用环境

社融上不去,一方面是实体可能不愿意借钱,另一方面也可能是金融体系觉得实体经营状况不好,不赚钱。

不赚钱,自然就还不上钱,也就是信用环境不好,既然知道信用环境不好,金融体系当然就不愿意往外融资,宁可存放在别的银行那儿做同业存放,或者干脆放在央行做超额准备金。

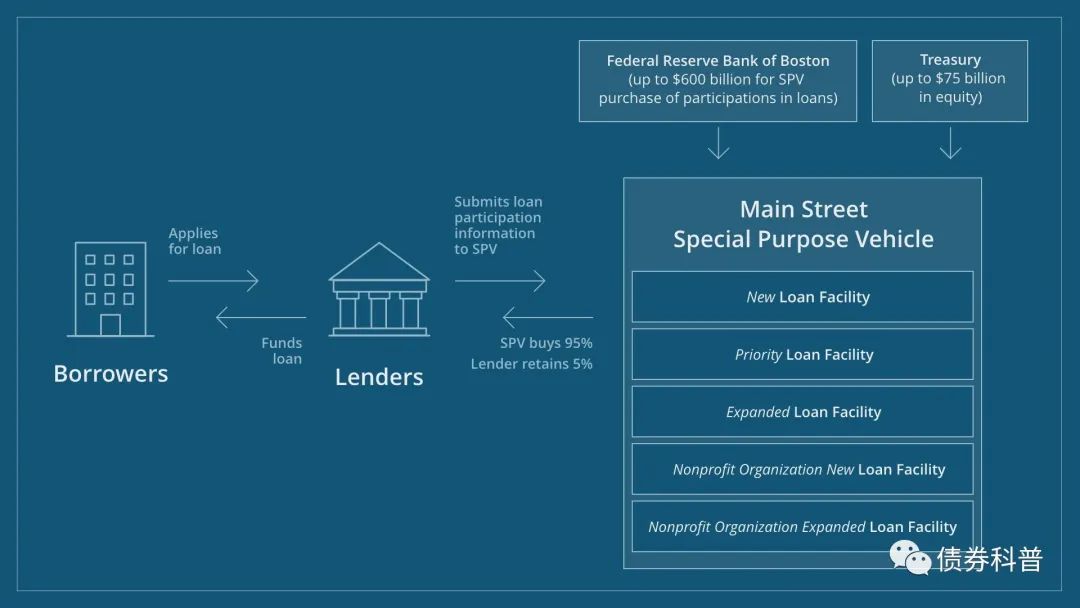

所以改善信用环境可以让金融体系更愿意、敢于往外融资。比如去年疫情期间,美联储通过main street lending直接下场去买企业债券:

既然央行都下场兜底了,那么市场的信心当然就提升了很多,信用环境也就得以改善了。

比起美国央行下场购买债券,日本央行就更加野性,直接下场炒股。

去年日本央行对ETF的年度购买规模上限提高到约1150亿美元,不但有效提振了市场情绪,甚至还通过炒股赚了个爽。

这事儿该怎么说呢?

……

三、政府亲自下场

可能有朋友会觉得,央行下场兜底不就相当于政府下场吗?

还是略有区别的,毕竟在其他发达国家,央行和政府是完全隔离的两个部门。

政府下场,指的是政府采购,也就是政府发债融资,融完资后通过财政预算花出去,从而形成市场购买。

| 举个例子,今年本来全国GDP也就100万亿了,居民该花的都花了,企业该建的也都建了,实在没啥事儿好再去贷款了。政府一看,GDP指标没完成,要不这么着,我启动一个“人民路口立交桥城市建设项目”,雇人买钢筋水泥建立交桥,连原材料带工人工资总共需要花1万亿。这些钱通过发债凑一凑,将来在立交桥上设个收费站赚钱慢慢还。这样一来GDP指标通过社融支持就顺利完成了。 |

当然后面可能会有两种结果。

一是基础设施建设带动了区域经济发展。立交桥建成之后,日日过人,夜夜通车,不但用5年时间收回了建设成本,还顺带刺激了立交桥周边吃饭、旅游、物流以及房地产产业发展,可谓一举多得;

二是基础设施建设完成后屁用没有。立交桥建设时,整整施工了一年,原有的商户不胜其扰逐步迁出,在新的地方形成了产业集聚。等桥建好了,这个区域也彻底成了荒地,没商业没生活没收入,税收上不来,政府也还不上这笔钱,只好通过一些隐性方法反复融资借新还旧,最终兜不住了找省级甚至中央来转移支付。

所以政府下场这事,首先需要相当专业的可行性分析,其次也不能老干,比如之前十数年的基建拉动,再重复做恐怕就不会有好效果了。

03 勿忘初心

宽货币也好,宽信用也好,甚至包括GDP、通胀、就业,都不是政策的最终目标。

通过达成各个指标的最优解,政策所希望形成的是一个人民安居乐业、企业积极创新、国际竞争力持续提升的经济环境。

所以通过各种会计方法、财务手段去提升社融、放大GDP其实毫无意义,我们已经经历过了十数年房地产堆积带来的名义GDP大幅增长,而基尼系数的分子项也随之越来越大。

未来的经济增长,将更追求质量的提升而非数值的扩大。

宽信用这事,提高数据容易,但提升真实的、市场化的信用水平就很难。

本届政府在习总书记的领导下,“解决了许多长期想解决而没有解决的难题,办成了许多过去想办而没有办成的大事”,相信明年的宽信用政策只会质量越来越高,效果越来越好!

本文来自微信公众号“债券科普”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。